Global Telecom Cloud Market

Размер рынка в млрд долларов США

CAGR :

%

USD

39.83 Billion

USD

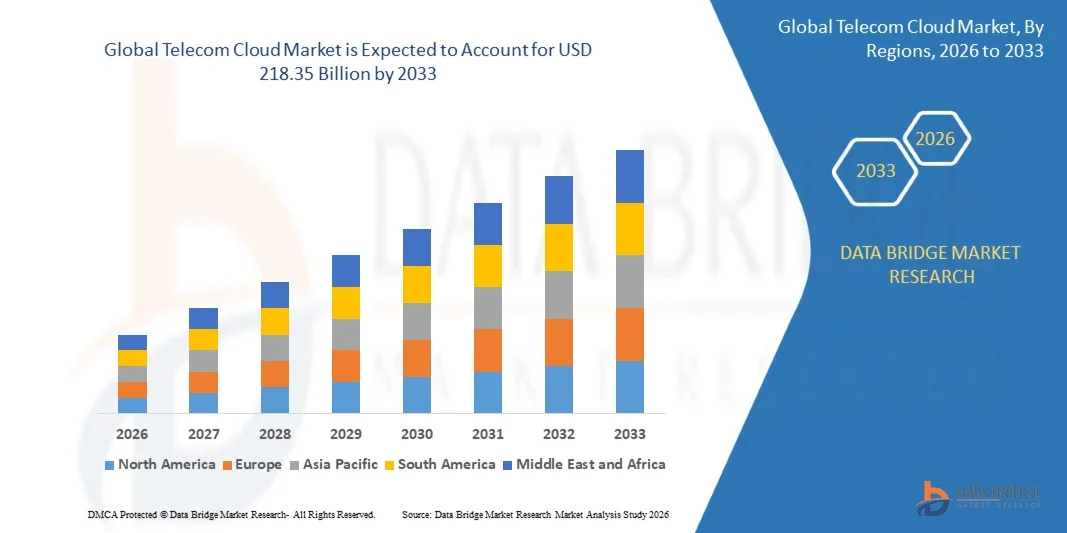

218.35 Billion

2025

2033

USD

39.83 Billion

USD

218.35 Billion

2025

2033

| 2026 –2033 | |

| USD 39.83 Billion | |

| USD 218.35 Billion | |

| % | |

|

Глобальный телекоммуникационный облачный рынок, по типу (решения и услуги), сервисная модель (инфраструктура как услуга (IaaS), программное обеспечение как услуга (SaaS), платформа как услуга (PaaS), сообщество как услуга (CaaS) и сеть как услуга (NaaS), размер организации (малые и средние предприятия и крупные предприятия), режим развертывания (публичное облако, частное облако и гибридное облако), приложения (биллинг и обеспечение, управление трафиком и другие), конечный пользователь (банковское дело, финансовые услуги и страхование (BFSI), розничные и потребительские товары, здравоохранение и науки о жизни, государственный и общественный сектор, транспорт и распределение, СМИ и развлечения и другие) - отраслевые тенденции и прогноз до 2033 года

Телекоммуникационное облакоОбзор рынка

Мировой рынок телекоммуникационного облака оценили39,83 млрд долларов в 2025 годуи, по прогнозам, достигнет218,35 млрд долларов к 2033 годуРастущий в aCAGR 23,7% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный быстрым развертыванием 5G, растущей виртуализацией телекоммуникационных сетей и растущим внедрением облачных архитектур операторами связи. Расширение инвестиций в периферийные вычисления, виртуализацию сетевых функций (NFV) и программно-определяемые сети (SDN) еще больше ускоряют переход к масштабируемым и гибким телекоммуникационным облачным инфраструктурам на глобальных рынках.

Растущий спрос на высокоскоростную связь, связь с низкой задержкой и экономичное управление сетью значительно побуждает операторов связи переходить от устаревшей инфраструктуры к облачным платформам. Увеличение инициатив по цифровой трансформации на предприятиях, наряду с ростом потребления услуг, требующих больших объемов данных, таких как потоковая передача данных, IoT и интеллектуальные приложения, еще больше укрепляет внедрение облачных решений для телекоммуникаций во всем мире.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на мировом рынке телекоммуникационных облаков с самой большой долей дохода 36,3% в 2025 году, чему способствовало быстрое развертывание 5G, масштабное расширение телекоммуникационной инфраструктуры и сильные инициативы цифровой трансформации в странах с развивающейся экономикой.

- Сегмент решений возглавил рынок с долей 59,3% в 2025 году, что обусловлено растущим развертыванием облачной телекоммуникационной инфраструктуры, виртуализацией сетевых функций и растущим внедрением программно-определяемых сетей среди операторов связи.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 19,5% с 2026 по 2033 год, чему способствуют передовая телекоммуникационная инфраструктура, активное внедрение облачных технологий и быстрое развертывание технологий 5G и граничных вычислений.

- Гибридное облако является самым быстрорастущим типом режима развертывания, прогнозируемым для регистрации CAGR в 25,2% с 2026 по 2033 год, поддерживаемым потребностью в гибкой, масштабируемой и экономически эффективной телекоммуникационной инфраструктуре.

- Сегмент управления трафиком доминировал в категории приложений с долей выручки 41,7% в 2025 году, чему способствовало увеличение потребления данных, рост мобильного трафика и растущий спрос на оптимизацию сети в реальном времени.

- На долю инфраструктуры как услуги (IaaS) пришлось 34,8% рынка в 2025 году, чему способствовал высокий спрос на масштабируемые вычислительные ресурсы, хранилища и виртуализированную инфраструктуру среди операторов связи.

- Сегмент «Сеть как услуга» (NaaS) является самой быстрорастущей категорией моделей услуг с CAGR 21,3% с 2026 по 2033 год, что обусловлено растущим внедрением программно-определяемых сетевых и облачных решений для подключения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 39,83 млрд.

- Ожидаемая рыночная стоимость (2033): $218,35 млрд

- Прогноз CAGR (2026–2033): 23,7%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата и глобальный отчетСегментация рынка Telecom Cloud

|

Атрибуты |

Телекоммуникационный облачный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Интеллектуальная собственность AT&T(США) •БТ(Великобритания) •Verizon(США) CenturyLink (США) •Telefonaktiebolaget LM Ericsson(Швеция) •Deutsche Telekom AG(Германия) NTT Communications Corporation (Япония) Singtel (Сингапур) Microsoft (США) Epsilon Telecommunications Limited (Великобритания) Logicalis Group (Великобритания) Orange Business Services (Франция) Telstra Enterprise (Австралия) Fusion Connect, Inc. (США) ZTE Corporation (Китай) Vodafone Idea Limited (Индия) China Telecom Global Limited (Китай) TELUS (Канада) T-Mobile USA, Inc. (США) |

|

Рыночные возможности |

Расширение Edge Computing в телекоммуникационных сетях Рост виртуализации сетевых функций (NFV) и принятие SDN Растущий спрос на корпоративные унифицированные облачные коммуникационные услуги |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Глобальные тенденции рынка телекоммуникационного облака

Тенденция: быстрое внедрение облачных телекоммуникационных сетей 5G

Операторы связи все чаще переходят на облачные архитектуры для поддержки крупномасштабного развертывания 5G, что позволяет повысить масштабируемость, автоматизацию и гибкость обслуживания в сетях. Облачная телекоммуникационная инфраструктура позволяет виртуализировать основные сетевые функции, уменьшая зависимость от устаревшего оборудования и улучшая доставку услуг в режиме реального времени. Быстрое расширение услуг 5G, экосистем IoT и периферийных приложений ускоряет внедрение облачных телекоммуникационных архитектур на глобальных рынках.

Такие компании, как Verizon и Deutsche Telekom AG, активно внедряют облачные базовые сети 5G и облачные платформы для повышения производительности сети и поддержки цифровых услуг следующего поколения в корпоративных и потребительских приложениях.

Динамика глобального рынка телекоммуникационного облака

Драйвер рынка: растущий спрос на масштабируемую и экономически эффективную сетевую инфраструктуру

Растущий спрос на масштабируемую, гибкую и экономически эффективную телекоммуникационную инфраструктуру значительно стимулирует внедрение облачных решений по всему миру. Операторы связи заменяют капиталоемкие устаревшие системы облачной инфраструктурой для оптимизации эксплуатационных расходов, повышения эффективности сети и поддержки растущих потребностей в трафике данных. Расширение цифровых услуг, потоковых платформ и подключенных устройств еще больше усиливает потребность в гибких и высокопроизводительных телекоммуникационных сетях.

Такие компании, как AT&T и BT Group, активно инвестируют в инициативы по преобразованию облачных вычислений, включая виртуализацию сетей и создание сетей с программным обеспечением, чтобы снизить затраты на инфраструктуру и повысить масштабируемость услуг в своих телекоммуникационных операциях.

Ключевое ограничение/вызов: высокая сложность миграции сети в облачные среды

Основной проблемой на рынке Telecom Cloud является высокая сложность, связанная с переносом устаревшей телекоммуникационной инфраструктуры в облачные среды. Операторы связи сталкиваются с проблемами интеграции, проблемами взаимодействия и высокими затратами на переход при модернизации традиционных сетевых систем. Обеспечение непрерывности обслуживания во время миграции и поддержание безопасности в гибридных средах еще больше усложняет внедрение.

Например, Orange Business Services и Telstra Enterprise подчеркнули операционную сложность, связанную с переходом устаревших сетевых систем на облачные архитектуры при сохранении бесперебойной доставки корпоративных и телекоммуникационных услуг по глобальным сетям.

Ключевые возможности рынка: расширение Edge Computing в телекоммуникационных сетях

Быстрое расширение периферийных вычислений создает значительные возможности роста на рынке Telecom Cloud, позволяя обрабатывать сверхнизкие задержки и управлять данными в режиме реального времени ближе к конечным пользователям. Облачные решения на основе Edge поддерживают передовые приложения, такие как автономные системы, умные города и промышленный IoT, улучшая отзывчивость сети и уменьшая загруженность полосы пропускания. Интеграция периферийных вычислений с сетями 5G еще больше повышает качество обслуживания и обеспечивает новые потоки доходов для операторов связи.

Такие компании, как Microsoft и NTT Communications Corporation, активно инвестируют в облачную инфраструктуру для поддержки распределенных вычислений, аналитики в реальном времени и цифровых услуг следующего поколения в глобальных телекоммуникационных экосистемах.

Глобальный рынок телекоммуникационного облака

Рынок телекоммуникационного облака сегментирован на основе типа, модели обслуживания, размера организации, режима развертывания, приложения и конечного пользователя.

- По типу

Глобальный рынок Telecom Cloud сегментирован на решения и услуги. Сегмент Solutions доминировал на рынке с наибольшей долей в 59,3% в 2025 году, чему способствовало растущее развертывание облачной телекоммуникационной инфраструктуры, виртуализация сетевых функций и растущее внедрение программно-определяемых сетей среди операторов связи. Телекоммуникационные компании вкладывают значительные средства в масштабируемые облачные платформы для повышения эффективности сети, снижения эксплуатационных расходов и поддержки рабочих нагрузок 5G и граничных вычислений. Растущий спрос на обработку данных в режиме реального времени и автоматизированную организацию сети еще больше усиливает доминирование сегмента.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост с CAGR 18,7% с 2026 по 2033 год, что обусловлено растущей зависимостью от управляемых услуг, поддержки интеграции и облачного консалтинга миграции. Операторы связи аутсорсинг облачных операций для повышения гибкости, снижения сложности инфраструктуры и ускорения цифровой трансформации. Растущее внедрение гибридных и многооблачных сред еще больше повышает спрос на профессиональные и управляемые телекоммуникационные облачные сервисы.

- Модель сервиса

На основе сервисной модели рынок Telecom Cloud сегментирован в Инфраструктуру как услуга (IaaS), Программное обеспечение как услуга (SaaS), Платформа как услуга (PaaS), Сообщество как услуга (CaaS) и Сеть как услуга (NaaS). Сегмент IaaS доминировал на рынке с долей 34,8% в 2025 году, что обусловлено высоким спросом на масштабируемые вычислительные ресурсы, хранилища и виртуализированную инфраструктуру среди операторов связи. Он обеспечивает гибкое расширение сети, эффективное управление рабочей нагрузкой и оптимизацию затрат для крупномасштабных телекоммуникационных операций. Расширение развертывания инфраструктуры 5G и передовых центров обработки данных еще больше укрепляет ее лидерство.

Сегмент NaaS, по прогнозам, зафиксирует самый быстрый рост с CAGR 21,3% с 2026 по 2033 год, что обусловлено растущим внедрением программно-определяемых сетевых и облачных решений для подключения. Операторы связи все чаще переходят на сетевые услуги по требованию для повышения гибкости, масштабируемости и настройки обслуживания. Расширение экосистем 5G, IoT и приложений со сверхнизкой задержкой еще больше ускоряет спрос на модели «сеть как услуга».

- По размеру организации

Исходя из размера организации, рынок Telecom Cloud сегментирован на малые и средние предприятия и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей 51,1% в 2025 году, чему способствовали масштабные инициативы по преобразованию облаков, масштабные инвестиции в телекоммуникационную инфраструктуру и широкое внедрение передовых технологий виртуализации. Эти организации обладают мощным финансовым потенциалом для развертывания частных и гибридных облачных решений для критически важных сетевых операций. Растущий спрос на безопасную, масштабируемую и высокопроизводительную телекоммуникационную инфраструктуру еще больше усиливает их доминирование.

Сегмент малых и средних предприятий, по прогнозам, зафиксирует самый быстрый рост с CAGR 19,5% с 2026 по 2033 год, что обусловлено повышением доступности облачных вычислений, моделями на основе подписки и быстрой цифровизацией. МСП внедряют облачные решения для снижения капитальных затрат и повышения операционной эффективности. Расширение доступности облачных сервисов и управляемых телекоммуникационных платформ еще больше ускоряет внедрение среди небольших операторов и поставщиков услуг.

- Режим развертывания

На основе режима развертывания рынок Telecom Cloud сегментирован на публичное облако, частное облако и гибридное облако. Сегмент Private Cloud доминировал на рынке с долей 39,6% в 2025 году, что обусловлено высоким спросом на безопасность данных, соблюдение нормативных требований и специализированный контроль телекоммуникационной инфраструктуры. Операторы связи предпочитают частные облачные среды для основных сетевых функций и управления конфиденциальными данными клиентов. Растущие опасения относительно конфиденциальности данных и надежности сети еще больше укрепляют ее доминирующее положение.

Сегмент гибридных облаков, по прогнозам, продемонстрирует самый быстрый рост с CAGR 25,2% с 2026 по 2033 год, что обусловлено потребностью в гибкой, масштабируемой и экономически эффективной телекоммуникационной инфраструктуре. Операторы все чаще объединяют публичные и частные облачные среды, чтобы сбалансировать производительность, безопасность и оптимизацию затрат. Растущее развертывание услуг 5G и периферийных вычислительных приложений еще больше ускоряет внедрение гибридных облаков в телекоммуникационных экосистемах.

- С помощью приложения

На основе приложения рынок Telecom Cloud сегментирован на выставление счетов и обеспечение, управление трафиком и другие. Сегмент управления трафиком доминировал на рынке с долей 41,7% в 2025 году, чему способствовало увеличение потребления данных, рост мобильного трафика и растущий спрос на оптимизацию сети в реальном времени. Операторы связи развертывают облачные системы управления трафиком для обеспечения эффективности сети, снижения заторов и улучшения пользовательского опыта. Быстрое расширение экосистем 5G и IoT еще больше укрепляет лидерство в сегменте.

Сегмент Billing and Provisioning, по прогнозам, продемонстрирует самый быстрый рост с CAGR 18,9% с 2026 по 2033 год, что обусловлено растущим спросом на автоматизированные системы выставления счетов, решения для зарядки в режиме реального времени и гибкие модели подписки. Операторы связи используют облачные платежные платформы для повышения точности, масштабируемости и качества обслуживания клиентов. Растущее внедрение цифровых услуг и моделей оплаты по мере роста ускоряет расширение сегмента.

- Конечный пользователь

На базе конечного пользователя рынок Telecom Cloud сегментирован на BFSI, розничные и потребительские товары, здравоохранение и науки о жизни, государственный и государственный сектор, транспорт и дистрибуцию, СМИ и развлечения и другие. Сегмент BFSI доминировал на рынке с долей 28,9% в 2025 году, что обусловлено высоким спросом на безопасные сети связи, облачную обработку данных и системы транзакций в реальном времени. Финансовые учреждения полагаются на телекоммуникационную облачную инфраструктуру для обеспечения безопасности, низкой задержки и высокой доступности услуг. Расширение цифрового банкинга и внедрение финтеха еще больше укрепляет доминирование сегмента.

Сегмент «Здравоохранение и наука о жизни», по прогнозам, зафиксирует самый быстрый рост с CAGR 21,6% с 2026 по 2033 год, что обусловлено растущим внедрением телемедицины, удаленного мониторинга пациентов и облачного управления данными о здоровье. Поставщики медицинских услуг все больше полагаются на телекоммуникационные облачные платформы для безопасной передачи данных и подключения в режиме реального времени. Расширение цифровых экосистем здравоохранения и медицинских устройств с поддержкой IoT еще больше ускоряет рост рынка.

Региональный анализ глобального рынка телекоммуникаций

Азиатско-Тихоокеанский регион доминировал на рынке телекоммуникационного облака и обеспечил наибольшую долю доходов в 36,3% в 2025 году, чему способствовало быстрое развертывание 5G, масштабное расширение телекоммуникационной инфраструктуры и сильные инициативы цифровой трансформации в странах с развивающейся экономикой. Регион выигрывает от огромной абонентской базы, увеличения потребления мобильных данных и сильных инвестиций в облачные телекоммуникационные архитектуры. Растущее внедрение периферийных вычислений, виртуализации и автоматизации сетей еще больше ускоряет расширение рынка в основных экономиках. Кроме того, государственные программы цифровизации и растущие инвестиции в центры обработки данных укрепляют региональное доминирование.

Облачный рынок China Telecom

Китай занимал самую большую долю на рынке Азиатско-Тихоокеанского телекоммуникационного облака в 2025 году, чему способствовали агрессивное развертывание 5G, сильные инвестиции в облачную инфраструктуру и быстрое расширение гипермасштабных центров обработки данных. Телекоммуникационные операторы страны активно инвестируют в облачные сетевые функции и системы управления трафиком на основе ИИ. Сильный спрос со стороны промышленных интернет-приложений и проектов «умного города» способствует росту рынка. Кроме того, присутствие крупных облачных и телекоммуникационных игроков, таких как China Telecom и Huawei, укрепляет лидерство Китая на региональном рынке.

Индия Telecom Cloud Market Insight

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе с CAGR 21,4% с 2026 по 2033 год, что обусловлено быстрым внедрением 5G, увеличением проникновения смартфонов и сильным расширением цифровых услуг. Операторы связи все чаще переходят на облачную сетевую инфраструктуру для поддержки роста трафика данных и оптимизации затрат. Рост финтеха, ОТТ-платформ и услуг электронного управления еще больше ускоряет спрос на телекоммуникационные облачные решения. Кроме того, крупные инвестиции Reliance Jio и Bharti Airtel в облачные телекоммуникационные сети стимулируют долгосрочное расширение рынка.

Европейский рынок телекоммуникационного облака Insight

Европейский рынок телекоммуникационного облака неуклонно расширяется, поддерживаемый сильной нормативной базой, растущим внедрением инфраструктуры 5G и растущим спросом на безопасные облачные телекоммуникационные услуги. Операторы связи инвестируют в гибридные облачные и периферийные вычислительные решения для повышения эффективности сети и безопасности данных. Растущий спрос со стороны BFSI, промышленной автоматизации и интеллектуальных мобильных приложений еще больше поддерживает рост рынка. Кроме того, сильный акцент на правилах конфиденциальности данных, таких как GDPR, стимулирует внедрение частных и гибридных облачных решений.

Германия Telecom Cloud Market Insight

На долю Германии в 2025 году пришлась наибольшая доля на европейском рынке Telecom Cloud, чему способствовали передовая цифровизация промышленности, сильное развитие инфраструктуры 5G и широкое внедрение облачных телекоммуникационных решений в корпоративных сетях. Страна извлекает выгоду из надежной производственной экосистемы, которая все больше зависит от подключения с низкой задержкой и граничных вычислений. Сильные инвестиции в Индустрию 4.0 и интеллектуальные заводские инициативы еще больше повышают спрос. Кроме того, сотрудничество между операторами связи и облачными провайдерами укрепляет лидирующие позиции Германии на региональном рынке.

Британский Telecom Cloud Market Insight

Рынок Великобритании поддерживается быстрой цифровой трансформацией финансовых услуг, средств массовой информации и приложений государственного сектора. Операторы связи все чаще используют облачные архитектуры для повышения масштабируемости сети и эффективности предоставления услуг. Сильный рост услуг с поддержкой 5G, потоковых платформ и цифрового банкинга еще больше стимулирует спрос. Кроме того, правительственные инициативы по укреплению национальной инфраструктуры связи способствуют дальнейшему расширению рынка.

Облачный рынок Северной Америки Telecom

Прогнозируется, что Северная Америка будет расти на самом быстром CAGR в 19,5% с 2026 по 2033 год, благодаря передовой телекоммуникационной инфраструктуре, активному внедрению облаков и быстрому развертыванию технологий 5G и граничных вычислений. Операторы связи в регионе активно инвестируют в виртуализацию, автоматизацию сетей и системы управления трафиком на основе искусственного интеллекта. Растущий спрос со стороны гипермасштабных центров обработки данных, BFSI и потоковых медиа-сервисов еще больше ускоряет рост. Кроме того, сильное присутствие ведущих облачных провайдеров и телекоммуникационных гигантов способствует расширению регионального рынка.

Облачный рынок США Telecom Insight

На долю США в 2025 году пришлась наибольшая доля на рынке телекоммуникационных облаков Северной Америки, чему способствовала ранняя коммерциализация 5G, масштабное развертывание облачной инфраструктуры и сильная зрелость цифровых экосистем. Страна выигрывает от обширных инвестиций в периферийные вычисления, частные сети 5G и облачные телекоммуникационные платформы. Сильный спрос со стороны предприятий, гипермасштабных центров обработки данных и поставщиков услуг OTT еще больше стимулирует рост. Кроме того, присутствие крупных игроков, таких как AT&T, Verizon, AWS и Microsoft, укрепляет лидирующие позиции США на мировом рынке Telecom Cloud.

Доля глобального рынка Telecom Cloud

Индустрия телекоммуникационного облака в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Интеллектуальная собственность AT&T (США)

- BT (Великобритания)

- Verizon (США)

- CenturyLink (США)

- Telefonaktiebolaget LM Ericsson (Швеция)

- Deutsche Telekom AG (Германия)

- NTT Communications Corporation (Япония)

- Сингтель (Сингапур)

- Microsoft (США)

- Epsilon Telecommunications Limited (Великобритания)

- Logicalis Group (Великобритания)

- Orange Business Services (Франция)

- Telstra Enterprise (Австралия)

- Fusion Connect, Inc. (США)

- ZTE Corporation (Китай)

- Vodafone Idea Limited (Индия)

- China Telecom Global Limited (Китай)

- TELUS (Канада)

- T-Mobile USA, Inc. (США)

Последние события на мировом рынке телекоммуникационного облака

- В августе 2025 года запуск Bharti Airtel Xtelify укрепил рынок Telecom Cloud, представив интегрированную облачную платформу в сочетании с решениями на базе искусственного интеллекта, предназначенными для операторов связи и корпоративных клиентов. Данное предложение способствует внедрению облачных технологий, предоставляя возможности масштабируемой инфраструктуры как услуги (IaaS) и платформы как услуги (PaaS), поддерживая безопасную миграцию и гибкое развертывание в телекоммуникационных сетях. Благодаря партнерству с Singtel, Globe Telecom и Airtel Africa эта инициатива расширяет возможности трансграничного взаимодействия в сфере телекоммуникаций и ускоряет цифровую трансформацию на развивающихся рынках, укрепляя позиции Airtel в телекоммуникационной экосистеме с поддержкой облачных технологий.

- В феврале 2024 года Dell Technologies расширила свои возможности Telecom Cloud, запустив расширенные решения для поставщиков услуг связи, направленные на ускорение внедрения сетевых облаков и улучшение операционной экономики. Эти решения поддерживают CSP в упрощении развертывания, автоматизации сетевых операций и улучшении управления жизненным циклом распределенной облачной инфраструктуры. Развитие усиливает модернизацию телекоммуникационного облака, обеспечивая более эффективное развертывание сети 5G и улучшая гибкость инфраструктуры, тем самым увеличивая спрос на облачную телекоммуникационную инфраструктуру среди глобальных операторов.

- В июне 2023 года корпорация Nokia в партнерстве с Red Hat интегрировала облачные технологии с открытым исходным кодом, такие как Red Hat OpenShift и OpenStack, в свои приложения телекоммуникационной сети, укрепив экосистему Telecom Cloud. Это сотрудничество повышает гибкость, масштабируемость и эффективность развертывания для операторов связи, обеспечивая облачные сетевые функции и гибридные облачные архитектуры. Интеграция поддерживает более быстрые инновации в развитии сети 5G и способствует внедрению открытых облачных рамок в глобальных поставщиках услуг.

- В феврале 2023 года Snowflake Inc. запустила Telecom Data Cloud, укрепив рынок Telecom Cloud, обеспечив аналитику данных для конкретных отраслей и понимание в реальном времени для операторов связи. Платформа помогает операторам улучшать процесс принятия решений, оптимизировать производительность сети и увеличивать доходы за счет расширенных возможностей управления данными. Это развитие ускоряет переход к облачным экосистемам на основе данных, поддерживая модернизацию сетевых операций и повышая эффективность всей телекоммуникационной инфраструктуры.

- В феврале 2023 года Dell Technologies представила блоки инфраструктуры Dell Telecom для Red Hat, увеличив развертывание телекоммуникационных облаков за счет создания открытых и масштабируемых сетевых архитектур для приложений 5G и RAN. Решение упрощает интеграцию инфраструктуры и поддерживает более быстрое развертывание облачных телекоммуникационных сетей, повышая операционную эффективность для поставщиков услуг. Эта разработка способствует внедрению стандартизированной облачной инфраструктуры связи, ускорению виртуализации и автоматизации глобальных телекоммуникационных сетей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.