Global Telecom Network Infrastructure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

82.47 Billion

USD

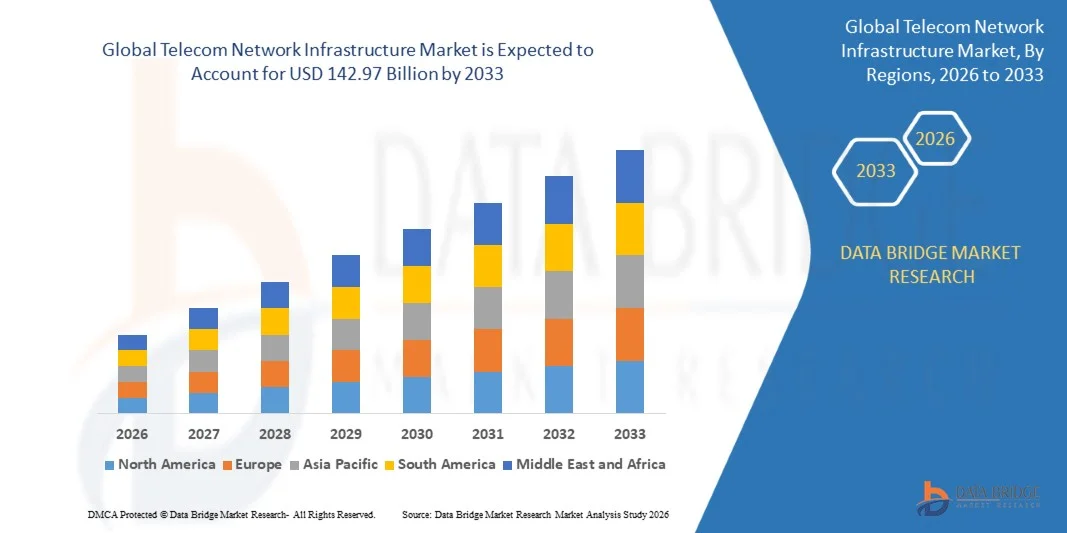

142.97 Billion

2025

2033

USD

82.47 Billion

USD

142.97 Billion

2025

2033

| 2026 –2033 | |

| USD 82.47 Billion | |

| USD 142.97 Billion | |

| % | |

|

Сегментация рынка глобальной телекоммуникационной сетевой инфраструктуры по типу инфраструктуры (беспроводная сетевая инфраструктура, фиксированная сетевая инфраструктура, базовая сетевая инфраструктура и транспортная сетевая инфраструктура), компоненту (аппаратное обеспечение, программное обеспечение и услуги), сетевым технологиям (2G/3G, 4G / LTE, 5G, волоконная широкополосная связь и спутник), конечному пользователю (операторы телекоммуникаций, интернет-провайдеры, центры обработки данных, предприятия и государственный и государственный сектор) - отраслевые тенденции и прогноз до 2033 года

Каков размер и темпы роста глобального рынка телекоммуникационной инфраструктуры?

- Объем мирового рынка телекоммуникационной инфраструктуры оценивается в82,47 млрд долларов США в 2025 годуОжидается, что он достигнет142,97 млрд долларов к 2033 году, вCAGR 12,30%в течение прогнозируемого периода

- Растущее развертывание сетей 5G, растущие инвестиции в расширение широкополосного оптоволокна, растущий спрос на высокоскоростное подключение данных, быстрое внедрение облачных вычислений и краевых центров обработки данных и непрерывная модернизация устаревших телекоммуникационных систем являются одними из основных, а также жизненно важных факторов, которые, как ожидается, будут стимулировать рост рынка телекоммуникационной сетевой инфраструктуры.

Каковы основные тенденции на рынке телекоммуникационной инфраструктуры?

- Ожидается, что растущий спрос на приложения с высокой пропускной способностью, такие как потоковое видео, подключение к IoT, услуги с поддержкой ИИ и цифровая трансформация предприятий в развивающихся странах создадут значительные возможности для роста рынка телекоммуникационной сетевой инфраструктуры.

- Высокие требования к капитальным затратам, проблемы распределения спектра, сложности регулирования и сбои в цепочке поставок могут выступать в качестве сдерживающих факторов рынка, которые могут ограничить рост рынка телекоммуникационной инфраструктуры в течение прогнозируемого периода.

- Северная Америка доминировала на рынке телекоммуникационной сетевой инфраструктуры с долей дохода 37,43% в 2025 году, чему способствовало раннее развертывание 5G, крупномасштабное расширение волоконно-оптической широкополосной связи и постоянная модернизация устаревших телекоммуникационных сетей в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 7,89% с 2026 по 2033 год, что обусловлено крупномасштабным развертыванием 5G, расширением волоконных сетей и быстрой цифровой трансформацией в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент беспроводной сетевой инфраструктуры доминировал на рынке с долей 41,6% в 2025 году, что обусловлено быстрым развертыванием 5G, увеличением трафика мобильных данных и расширением развертывания небольших сотовых сетей.

Сфера охвата и сегментация рынка телекоммуникационной инфраструктуры

| Атрибуты | Инфраструктура телекоммуникационной сети Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке телекоммуникационной инфраструктуры?

"Ускорение развертывания сетей 5G, Fiberization и AI-Driven"

- Рынок телекоммуникационной сетевой инфраструктуры переживает быстрое развертывание автономных сетей 5G, архитектур Open RAN и решений «волокно в дом» (FTTH) для поддержки сверхскоростных подключений и приложений с низкой задержкой.

- Производители сетевого оборудования внедряют платформы управления сетями на основе ИИ, облачные базовые сети и программно-определяемые сетевые решения (SDN) для повышения масштабируемости, автоматизации и операционной эффективности.

- Растущий спрос на периферийные вычисления, частные сети 5G и гипермасштабное подключение к дата-центрам стимулирует крупномасштабные инвестиции в транспортные сети и оптические системы бэкаула.

- Например, в 2025 году такие компании, как Nokia Corporation, Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd. и Cisco Systems, Inc. расширили свои портфели 5G-Advanced, облачного ядра и интегрированного с ИИ RAN для поддержки преобразования телекоммуникаций следующего поколения.

- Повышение внимания к энергоэффективному сетевому оборудованию, виртуализации и автоматизации ускоряет переход к интеллектуальным и устойчивым телекоммуникационным инфраструктурам.

- Поскольку глобальный трафик данных продолжает расти, инфраструктура телекоммуникационных сетей будет по-прежнему иметь решающее значение для обеспечения бесперебойной связи, поддержки цифровой экономики и обеспечения будущей эволюции 6G.

Каковы основные драйверы рынка телекоммуникационной инфраструктуры?

- Растущий спрос на высокоскоростную мобильную широкополосную связь, подключение к IoT и цифровую трансформацию предприятий значительно увеличивает инвестиции в беспроводную и фиксированную сетевую инфраструктуру.

- Например, в 2025 году ведущие операторы в США, Европе и Азиатско-Тихоокеанском регионе ускорили развертывание 5G и проекты по расширению оптоволокна в сотрудничестве с такими поставщиками, как ZTE Corporation и Samsung Electronics Co., Ltd. для повышения пропускной способности сети и охвата.

- Растущее внедрение облачных сервисов, потокового видео, приложений ИИ и инициатив «умного города» увеличивает потребность в надежных решениях для основных и транспортных сетей.

- Достижения в области массовых MIMO, сетевого нарезки, виртуализации и оптических транспортных технологий повысили производительность сети, надежность и эффективность спектра.

- Рост инвестиций в частные сети 5G, межсетевое соединение центров обработки данных (DCI) и пограничную инфраструктуру создает высокий спрос на масштабируемые телекоммуникационные системы.

- При поддержке аукционов непрерывного спектра, правительственных программ цифровизации и инициатив по модернизации телекоммуникаций ожидается устойчивый долгосрочный рост рынка телекоммуникационной инфраструктуры.

Какой фактор влияет на рост рынка телекоммуникационной инфраструктуры?

- Высокие требования к капитальным затратам на приобретение спектра 5G, развертывание волокон и уплотнение сети ограничивают инвестиционные возможности, особенно среди небольших операторов связи.

- Например, в течение 2024-2025 годов перебои в цепочке поставок, дефицит полупроводников и растущие затраты на сырье увеличили цены на оборудование и расширили сроки развертывания для нескольких глобальных поставщиков.

- Сложность интеграции устаревших сетей 2G/3G/4G с новыми облачными и виртуализированными архитектурами увеличивает эксплуатационные проблемы и технические риски.

- Неопределенность регулирования, геополитические ограничения и проблемы безопасности в отношении источников телекоммуникационного оборудования замедляют трансграничное развертывание.

- Конкуренция между поставщиками, ценовое давление и быстрая технологическая эволюция снижают рентабельность и увеличивают расходы на НИОКР.

- Чтобы решить эти проблемы, компании сосредоточены на внедрении Open RAN, оптимизированных по стоимости аппаратных решений, моделях совместного использования сетей и автоматизации на основе ИИ, которые, как ожидается, постепенно повысят эффективность и глобальное внедрение решений телекоммуникационной сетевой инфраструктуры.

Как сегментируется рынок телекоммуникационной инфраструктуры?

Рынок сегментирован на основеТип инфраструктуры, компонент, сетевая технология и конечный пользователь.

• Тип инфраструктуры

На основе типа инфраструктуры рынок телекоммуникационной сетевой инфраструктуры сегментирован на беспроводную сетевую инфраструктуру, фиксированную сетевую инфраструктуру, базовую сетевую инфраструктуру и транспортную сетевую инфраструктуру. Сегмент беспроводной сетевой инфраструктуры доминировал на рынке с долей 41,6% в 2025 году, что обусловлено быстрым развертыванием 5G, увеличением трафика мобильных данных и расширением развертывания небольших сотовых сетей. Растущее проникновение смартфонов, подключение к IoT и спрос на связь с низкой задержкой продолжают укреплять инвестиции в сети радиодоступа (RAN), макровышки и распределенные антенные системы.

Ожидается, что сегмент базовой сетевой инфраструктуры будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать переход к облачным ядрам, виртуализации сети и автономным архитектурам 5G. Расширение внедрения управления трафиком с поддержкой ИИ и нарезки сетей ускоряет модернизацию основных сетей во всем мире.

• по компонентам

На основе компонента рынок сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Сегмент оборудования доминировал на рынке с долей 52,3% в 2025 году, благодаря крупномасштабному развертыванию базовых станций, маршрутизаторов, коммутаторов, оптического транспортного оборудования и волоконной инфраструктуры. Непрерывные обновления в радиостанциях 5G, массивных системах MIMO и проектах расширения широкополосного доступа в значительной степени способствуют спросу на оборудование.

Сегмент программного обеспечения, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим внедрением программно-определяемых сетей (SDN), виртуализации сетевых функций (NFV) и инструментов автоматизации сетей на основе ИИ. Операторы связи отдают приоритет облачной оркестровке, аналитическим платформам и решениям в области кибербезопасности для повышения эффективности и масштабируемости.

• Сетевые технологии

На основе сетевых технологий рынок телекоммуникационной сетевой инфраструктуры сегментирован на 2G/3G, 4G/LTE, 5G, волоконно-полосную широкополосную связь и спутниковую связь. Сегмент 4G/LTE доминировал на рынке с долей 34,8% в 2025 году, поскольку он остается основой глобальной мобильной связи, особенно в развивающихся странах, где продолжается расширение LTE и модернизация мощностей.

Ожидается, что сегмент 5G будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на приложения со сверхнизкой задержкой, умные города, промышленные IoT, автономные транспортные средства и частные сети 5G. Ускоренное распределение спектра и автономное развертывание 5G еще больше укрепляют перспективы роста.

• Конечный пользователь

На базе конечного пользователя рынок сегментирован на операторов связи, интернет-провайдеров, дата-центры, предприятия и правительство и государственный сектор. Сегмент Telecom Operators доминировал на рынке с долей 46,1% в 2025 году, чему способствовали постоянные инвестиции в модернизацию беспроводной, оптоволоконной и основной сети для обработки растущего потребления данных и роста числа абонентов.

Сегмент центров обработки данных, по прогнозам, будет расти на самом быстром CAGR с 2026 по 2033 год, что обусловлено гипермасштабным расширением облака, развертыванием граничных вычислений и растущим спросом на высокоскоростные решения для межсоединения центров обработки данных (DCI). Ожидается, что растущие инициативы по цифровой трансформации в различных отраслях еще больше ускорят инвестиции в инфраструктуру в этом сегменте.

В каком регионе находится наибольшая доля рынка телекоммуникационной инфраструктуры?

- Северная Америка доминировала на рынке телекоммуникационной сетевой инфраструктуры с долей дохода 37,43% в 2025 году, чему способствовало раннее развертывание 5G, крупномасштабное расширение волоконно-оптической широкополосной связи и постоянная модернизация устаревших телекоммуникационных сетей в США и Канаде. Инвестиции в облачную инфраструктуру, гипермасштабные центры обработки данных и частные сети 5G ускоряют спрос на передовые беспроводные, базовые и транспортные сетевые решения.

- Ведущие операторы связи и поставщики инфраструктуры в регионе внедряют управление сетью на основе ИИ, архитектуры Open RAN и периферийные вычислительные платформы, укрепляя технологическое лидерство. Аукционы непрерывного спектра и федеральные инициативы в области широкополосной связи еще больше поддерживают долгосрочное расширение инфраструктуры.

- Высокие темпы внедрения цифровых технологий, высокий потенциал капиталовложений и присутствие крупных производителей телекоммуникационного оборудования укрепляют доминирующее положение Северной Америки на мировом рынке.

Американский рынок телекоммуникационной инфраструктуры Insight

США являются крупнейшим поставщиком в Северной Америке, поддерживаемым агрессивными автономными развертываниями 5G, расширением волоконно-оптических сетей (FTTH) и быстрым внедрением облачных базовых сетей. Увеличение инвестиций в частные 5G для предприятий, систем оборонной связи и проектов умного города стимулирует спрос на передовую телекоммуникационную инфраструктуру. Расширение гипермасштабных центров обработки данных и периферийных вычислительных мощностей еще больше усиливает потребность в транспортных и оптических сетевых решениях с высокой пропускной способностью.

Канадский рынок телекоммуникационной инфраструктуры Insight

Канада вносит значительный вклад в региональный рост благодаря программам расширения широкополосной связи в сельских районах, расширению охвата 5G и модернизации фиксированных и мобильных сетей. Поддерживаемые правительством инициативы по подключению и инвестиции в развертывание оптоволокна в отдаленных районах ускоряют модернизацию инфраструктуры. Растущий спрос предприятий на безопасную и высокоскоростную связь способствует расширению рынка по всей стране.

Азиатско-Тихоокеанский рынок телекоммуникационной инфраструктуры

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 7,89% с 2026 по 2033 год, что обусловлено крупномасштабным развертыванием 5G, расширением волоконных сетей и быстрой цифровой трансформацией в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Сильная государственная поддержка умных городов, промышленной автоматизации и цифровой экономики стимулирует инвестиции в телекоммуникационную инфраструктуру. Растущие базы мобильных абонентов и рост потребления данных еще больше ускоряют рост рынка.

Китайский рынок телекоммуникационной инфраструктуры Insight

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе из-за обширного развертывания базовых станций 5G, сильного отечественного производства оборудования и крупномасштабного проникновения широкополосного оптоволокна. Постоянные инвестиции в оптимизацию сетей с поддержкой ИИ и телекоммуникационные технологии следующего поколения стимулируют устойчивый спрос на инфраструктуру.

Японский рынок телекоммуникационной инфраструктуры Insight

Япония демонстрирует устойчивый рост благодаря развитой телекоммуникационной инфраструктуре, раннему внедрению передовых технологий 5G и высокому спросу на надежные сети с низкой задержкой. Непрерывная модернизация транспортных и базовых сетей укрепляет долгосрочные рыночные перспективы.

Индийский рынок телекоммуникационной инфраструктуры Insight

Индия становится быстрорастущим рынком, что обусловлено общенациональным развертыванием 5G, быстрой оптоволоконизацией и расширением инициатив в области цифровой связи. Государственные программы содействия развитию широкополосной связи в сельских районах и отечественного телекоммуникационного производства ускоряют развитие инфраструктуры.

Южнокорейский рынок телекоммуникационной инфраструктуры Insight

Южная Корея вносит значительный вклад благодаря своей передовой экосистеме 5G, высокому проникновению мобильных устройств и сильному акценту на технологии связи следующего поколения. Непрерывное обновление сетей на основе ИИ и 6G поддерживает устойчивое расширение телекоммуникационной инфраструктуры.

Какие компании занимают лидирующие позиции на рынке телекоммуникационной инфраструктуры?

Индустрия телекоммуникационной сетевой инфраструктуры в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Huawei Technologies Co., Ltd. (Китай)

- Nokia Corporation (Финляндия)

- Telefonaktiebolaget LM Ericsson (Швеция)

- ZTE Corporation (Китай)

- Cisco Systems, Inc. (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- NEC Corporation (Япония)

- Ciena Corporation (США)

- Fujitsu Limited (Япония)

- Juniper Networks, Inc. (США)

Каковы последние тенденции на рынке телекоммуникационной инфраструктуры?

- В октябре 2025 года NVIDIA сотрудничала с Nokia в разработке платформы AI-RAN и инвестировала 1 миллиард долларов США в ускорение развития сетей 5G-Advanced и 6G. Партнерство фокусируется на интеграции вычислительных возможностей NVIDIA в портфолио сети радиодоступа Nokia, чтобы обеспечить крупномасштабную краевую AI-выводку и интеллектуальную автоматизацию сети, тем самым усиливая эволюцию к телекоммуникационной инфраструктуре следующего поколения, управляемой ИИ.

- В октябре 2025 года Nokia в партнерстве с Corporación Nacional de Telecomunicaciones развернула первую коммерческую сеть 5G в Эквадоре, создав 188 сайтов в Гуаякиле и прилегающих регионах с использованием технологий Nokia AirScale RAN, IP-маршрутизации и оптического транспорта. Это важное развертывание укрепляет усилия Латинской Америки по цифровой трансформации и подчеркивает ускоренное расширение передовой телекоммуникационной инфраструктуры на развивающихся рынках.

- В мае 2025 года Vodafone Idea сотрудничала с Ericsson для развертывания мощных массивных радиостанций MIMO, включая AIR 3268 и AIR 3255, для поддержки развертывания 5G в Дели NCR при модернизации существующей инфраструктуры 4G с энергоэффективными радиосистемами. Эта инициатива повышает эффективность спектра, производительность сети и надежность обслуживания, подчеркивая продолжающуюся модернизацию телекоммуникационной инфраструктуры для поддержки растущего спроса на данные и подключения следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.