Global Telemetric Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

218.50 Billion

USD

716.33 Billion

2025

2033

USD

218.50 Billion

USD

716.33 Billion

2025

2033

| 2026 –2033 | |

| USD 218.50 Billion | |

| USD 716.33 Billion | |

| % | |

|

Глобальный сегмент рынка телеметрических устройств по типу (Wire Links, Wireless, Analog и Digital) конечный пользователь (Healthcare, Industrial, Oil and Gas, Aerospace and Defense, and Others) - отраслевые тенденции и прогноз до 2033 года

Рынок телеметрических устройствОбзор

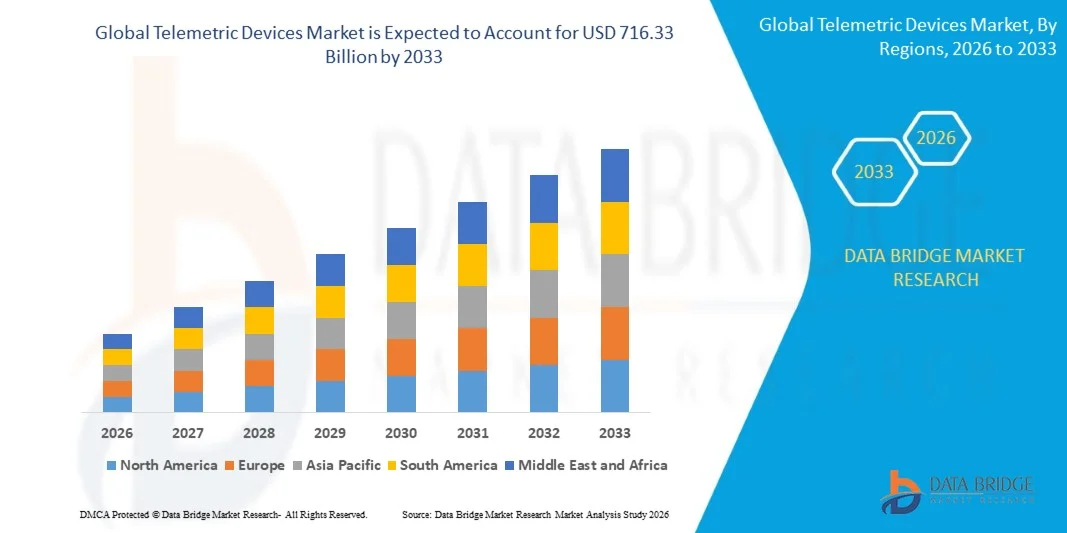

Рынок телеметрических устройств оценили в218,50 млрд долларов в 2025 годуи, по прогнозам, достигнет716,33 млрд долларов к 2033 годуРастущий в aCAGR 16.00% с 2026 по 2033 годРынок переживает сильный рост, обусловленный растущим внедрением решений для подключения с поддержкой IoT, растущим спросом на мониторинг данных в режиме реального времени и расширением приложений в автомобильном, медицинском, аэрокосмическом и промышленном секторах автоматизации. Растущая интеграция передовых коммуникационных технологий, таких как 5G, облачные вычисления и краевая аналитика, еще больше ускоряет развертывание телеметрических устройств во всем мире.

Растущая потребность в удаленном мониторинге в режиме реального времени и прогнозной аналитике в сочетании с растущим спросом на операционную эффективность и отслеживание активов заставляют отрасли внедрять передовые телеметрические решения. Эти устройства все чаще заменяют традиционные системы ручного мониторинга, обеспечивая непрерывный сбор данных, дистанционную диагностику и оптимизацию производительности в критически важной инфраструктуре. Кроме того, растущее использование телематики в подключенных транспортных средствах, интеллектуальных системах мониторинга здравоохранения, отслеживании логистики и управлении промышленным оборудованием расширяет рынок. Повышение внимания к безопасности, снижению затрат и принятию решений на основе данных способствует дальнейшей интеграции телеметрических устройств как в развитых, так и в развивающихся странах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке телеметрических устройств с самой большой долей доходов примерно 38,7% в 2025 году, чему способствовало сильное проникновение технологий подключенных транспортных средств, передовых систем мониторинга здравоохранения и широкое внедрение промышленного IoT. Регион выигрывает от надежной цифровой инфраструктуры, высоких темпов внедрения технологий и значительных инвестиций в интеллектуальную мобильность, интеллектуальные сети и решения для прогнозного обслуживания на уровне предприятия, которые в совокупности укрепляют лидерство на рынке.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит примерно 17,6%. Рост обусловлен быстрой индустриализацией, расширением инициатив «умного города», растущим внедрением устройств с поддержкой IoT и сильным ростом автомобильной телематики и цифровых систем здравоохранения в таких странах, как Китай, Индия и Япония. Рост инвестиций в инфраструктуру 5G и облачные платформы еще больше ускоряет расширение регионального рынка.

- Сегмент Wireless занимал самую большую долю рынка в 52,6% в 2025 году, чему способствовало его активное внедрение в подключенные транспортные средства, удаленный мониторинг пациентов и промышленные приложения IoT. Беспроводные телеметрические системы являются предпочтительными из-за их гибкости, возможностей передачи данных в режиме реального времени и простоты развертывания в крупномасштабных распределенных сетях, таких как интеллектуальные города и логистические операции.

- Сегмент Digital, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 17,9% с 2026 по 2033 год, что обусловлено растущей интеграцией аналитики на основе ИИ, облачных подключений и возможностей периферийных вычислений. Растущий спрос на высокоточную обработку данных в автономных системах, аэрокосмической связи и приложениях прогнозного обслуживания еще больше ускоряет расширение сегмента.

- В промышленном сегменте доля выручки на рынке составила около 34,2% в 2025 году, что обусловлено широким внедрением систем мониторинга состояния, диагностики оборудования и решений для прогнозного обслуживания в обрабатывающей промышленности и энергоемких отраслях. Промышленные телеметрические системы позволяют отслеживать производительность в режиме реального времени и оптимизировать работу, сокращая время простоя и повышая эффективность активов.

- Сегмент здравоохранения, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 18,4% с 2026 по 2033 год, что обусловлено растущим внедрением устройств удаленного мониторинга пациентов, носимых медицинских трекеров и телемедицинских решений. Растущая распространенность хронических заболеваний и растущий спрос на системы мониторинга здравоохранения на дому также способствуют быстрому расширению сегмента как в развитых, так и в развивающихся странах.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $218,50 млрд

- Ожидаемая рыночная стоимость (2033): USD 716,33 Миллиард

- Прогноз CAGR (2026–2033): 16,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иТелеметрические устройства сегментация рынка

|

Атрибуты |

Телеметрические устройства КлючОбзор рынка |

|

Сегменты покрыты |

•По типуWire Links, Wireless, Analog и Digital •Конечный пользовательЗдравоохранение, промышленность, нефть и газ, аэрокосмическая и оборонная промышленность и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Siemens(Германия) |

|

Рыночные возможности |

Расширение IoT-систем удаленного мониторинга • Растущее принятие решений для прогнозирования технического обслуживания на основе ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Рынок телеметрических устройствтенденции

Тенденция: рост в IoT-системах мониторинга данных в реальном времени и интеграции Edge Analytics

Растущий спрос на видимость в реальном времени, прогнозную аналитику и бесшовную связь в автомобильных, медицинских, промышленных и логистических экосистемах ускоряет внедрение передовых телеметрических устройств. Традиционные системы мониторинга заменяются интеллектуальными подключенными решениями, которые обеспечивают непрерывное получение данных, дистанционную диагностику и автоматизированное принятие решений. Растущая интеграция IoT, сетей 5G и облачных платформ еще больше укрепляет возможности телеметрических систем для обработки потоков данных большого объема с низкой задержкой и улучшенной точностью.

В современных подключенных транспортных средствах производители все чаще интегрируют телеметрические устройства, например, для отслеживания автопарка, мониторинга поведения водителя и оптимизации топливной эффективности, что позволяет оперативно анализировать в режиме реального времени и сокращать время простоя обслуживания. В здравоохранении носимые телеметрические системы используются для непрерывного мониторинга пациентов, такого как отслеживание ЭКГ, мониторинг уровня глюкозы и удаленный контроль критической помощи, улучшение времени реагирования и снижение зависимости от больницы. Промышленные сектора внедряют телеметрические датчики в машины и производственные линии, чтобы обеспечить предиктивное техническое обслуживание и минимизировать незапланированные отключения за счет раннего обнаружения неисправностей.

Быстрое расширение интеллектуальных городов, автоматизации логистики и автономных систем также увеличивает спрос на высокоточные телеметрические устройства, способные работать в сложных распределенных средах. Кроме того, аэрокосмическая и оборонная отрасли по-прежнему полагаются на передовую телеметрию для критически важной связи, спутникового слежения и дистанционного управления системой, где необходима бесперебойная передача данных. Растущая проверка с помощью крупномасштабных программ цифровизации флота в 2025 году в Европе и Северной Америке, включая телеметрическую интеграцию в логистические флоты и системы общественного транспорта, продемонстрировала снижение эксплуатационных расходов почти на 12-18% за счет улучшения оптимизации маршрутов и прогнозной точности обслуживания.

Динамика рынка телеметрических устройств

Ключевой драйвер рынка: растущий спрос на отслеживание активов в режиме реального времени и прогнозную аналитику

Отрасли по всему миру все больше внимания уделяют повышению операционной эффективности, сокращению простоев и принятию решений на основе данных, что значительно стимулирует спрос на телеметрические устройства. Масштабное развертывание подключенных датчиков в транспортных средствах, промышленном оборудовании и системах здравоохранения позволяет постоянно контролировать производительность активов и условия окружающей среды.

Автомобильные и логистические компании все чаще внедряют телеметрические системы для управления автопарком в режиме реального времени, например, в дальнемагистральных транспортных сетях для оптимизации маршрута, отслеживания топлива и мониторинга безопасности водителя, что помогает снизить эксплуатационные расходы и повысить эффективность доставки. В промышленных условиях телеметрические устройства используются для мониторинга состояния оборудования, потребления энергии и эффективности производства для поддержки стратегий профилактического обслуживания и минимизации неожиданных сбоев.

Аналогичным образом, интеллектуальная инфраструктура и энергетические компании внедряют телеметрические решения для мониторинга производительности сетей, систем распределения воды и возобновляемых источников энергии в режиме реального времени. Крупномасштабные развертывания в США и Германии в 2024 году, интегрирующие телеметрический мониторинг в коммунальные сети, продемонстрировали сокращение почти на 8-12% времени простоя системы за счет раннего обнаружения неисправностей и автоматических оповещений.

Ключевые ограничения/вызовы: риски безопасности данных и высокая сложность системной интеграции

Несмотря на сильное внедрение, телеметрические устройства сталкиваются с проблемами, связанными с уязвимостями кибербезопасности, проблемами конфиденциальности данных и сложными требованиями системной интеграции. Непрерывная передача конфиденциальных оперативных и персональных данных увеличивает подверженность кибератакам, несанкционированному доступу и утечкам данных, особенно в подключенных приложениях для автомобильной промышленности и здравоохранения.

Кроме того, интеграция телеметрических систем с устаревшей инфраструктурой, облачными платформами и экосистемами IoT с несколькими поставщиками увеличивает сложность развертывания и затраты на внедрение. Многие малые и средние предприятия сталкиваются с трудностями в управлении стандартами совместимости и обеспечении бесперебойной синхронизации данных в распределенных сетях.

Отраслевые оценки показывают, что в то время как телеметрические системы значительно улучшают операционную видимость, инциденты с кибербезопасностью в системах мониторинга с поддержкой IoT увеличились более чем на 20% в период с 2023 по 2025 год в связанных инфраструктурных средах, подчеркивая необходимость более надежного шифрования, аутентификации и нормативных рамок соответствия.

Ключевые возможности рынка: расширение автономных систем и интеллектуальных инфраструктурных экосистем

Растущее развитие автономных транспортных средств, умных городов и экосистем Industry 4.0 создает значительные возможности для передовых телеметрических устройств. Эти системы требуют постоянного обмена данными в режиме реального времени между датчиками, блоками управления и централизованными платформами, чтобы обеспечить автоматизированное принятие решений и оптимизацию системы.

Автомобильные компании все чаще интегрируют телеметрические платформы в автономные системы вождения, например, для обновления навигации в режиме реального времени, связи между транспортными средствами и облаком и мониторинга безопасности, повышения точности вождения и отзывчивости системы. В интеллектуальных городах телеметрические устройства используются в системах управления движением, сетях общественного транспорта и станциях экологического мониторинга для повышения эффективности и устойчивости городов.

Кроме того, достижения в области аналитики на основе ИИ, периферийных вычислений и миниатюрных сенсорных технологий улучшают производительность устройств и снижают задержку, открывая новые возможности в секторах аэрокосмической, оборонной и промышленной автоматизации в Азиатско-Тихоокеанском регионе и Северной Америке. Крупномасштабные пилотные проекты «умной мобильности», проведенные в 2025 году в Китае и Сингапуре, продемонстрировали улучшение оптимизации транспортных потоков примерно на 15-20% благодаря интегрированным системам телеметрических данных, используемым в интеллектуальной транспортной инфраструктуре.

Объем рынка телеметрических устройств

Рынок сегментирован на основе типа, подключения, функциональности, предложения и конечного применения.

- По типу

По типу рынок телеметрических устройств сегментирован на Wire Links, Wireless, Analog и Digital. Сегмент Wireless занимал самую большую долю рынка в 52,6% в 2025 году, чему способствовало его активное внедрение в подключенные транспортные средства, удаленный мониторинг пациентов и промышленные приложения IoT. Беспроводные телеметрические системы являются предпочтительными из-за их гибкости, возможностей передачи данных в режиме реального времени и простоты развертывания в крупномасштабных распределенных сетях, таких как интеллектуальные города и логистические операции.

Сегмент Digital, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 17,9% с 2026 по 2033 год, что обусловлено растущей интеграцией аналитики на основе ИИ, облачных подключений и возможностей периферийных вычислений. Растущий спрос на высокоточную обработку данных в автономных системах, аэрокосмической связи и приложениях прогнозного обслуживания еще больше ускоряет расширение сегмента.

- Конечный пользователь

На базе конечного пользователя рынок телеметрических устройств сегментирован на здравоохранение, промышленность, нефть и газ, аэрокосмическую и оборонную промышленность и другие. В промышленном сегменте доля выручки на рынке составила около 34,2% в 2025 году, что обусловлено широким внедрением систем мониторинга состояния, диагностики оборудования и решений для прогнозного обслуживания в обрабатывающей промышленности и энергоемких отраслях. Промышленные телеметрические системы позволяют отслеживать производительность в режиме реального времени и оптимизировать работу, сокращая время простоя и повышая эффективность активов.

Сегмент здравоохранения, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 18,4% с 2026 по 2033 год, что обусловлено растущим внедрением устройств удаленного мониторинга пациентов, носимых медицинских трекеров и телемедицинских решений. Растущая распространенность хронических заболеваний и растущий спрос на системы мониторинга здравоохранения на дому также способствуют быстрому расширению сегмента как в развитых, так и в развивающихся странах.

Рынок телеметрических устройствРегиональный анализ

Североамериканский рынок телеметрических устройств

Северная Америка доминировала на рынке телеметрических устройств с самой большой долей доходов примерно 38,7% в 2025 году, чему способствовало активное внедрение систем мониторинга с поддержкой IoT, развитая инфраструктура подключения и высокие инвестиции в цифровую трансформацию в различных отраслях. Регион выигрывает от широкого внедрения подключенных транспортных средств, систем промышленной автоматизации и решений дистанционного мониторинга здравоохранения, позволяющих получать данные в режиме реального времени и прогнозировать аналитику. Кроме того, сильное присутствие поставщиков технологий и раннее внедрение телематических платформ с поддержкой 5G еще больше усиливает расширение рынка в автомобильном, медицинском и логистическом секторах.

Американский рынок телеметрических устройств Insight

Американский рынок телеметрических устройств занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовала быстрая интеграция технологий подключенных транспортных средств, расширение использования носимых систем мониторинга здравоохранения и растущий спрос на промышленные решения IoT. Предприятия в логистическом, энергетическом и производственном секторах все чаще внедряют телеметрические системы для отслеживания активов в режиме реального времени и прогнозного обслуживания. Более того, сильные инвестиции в интеллектуальную инфраструктуру в сочетании с достижениями в области аналитики на основе ИИ и облачных вычислений значительно повышают операционную эффективность, основанную на данных, в разных отраслях.

Европейский рынок телеметрических устройств Insight

Ожидается, что на европейском рынке телеметрических устройств будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь за счет растущего внедрения технологий Индустрии 4.0, растущего спроса на интеллектуальные мобильные решения и сильной нормативной поддержки инициатив в области цифрового здравоохранения и энергоэффективности. Регион переживает быстрое развертывание телеметрических систем в области мониторинга безопасности автомобилей, интеллектуальных сетей и промышленной автоматизации. Растущее внимание к устойчивости и принятию решений, основанных на данных, еще больше ускоряет внедрение в секторах транспорта, здравоохранения и производства.

Телеметрические устройства Великобритании Market Insight

Ожидается, что рынок телеметрических устройств в Великобритании будет сильно расти с 2026 по 2033 год, что обусловлено растущим внедрением систем управления подключенным автопарком, растущим спросом на удаленный мониторинг здравоохранения и расширением инициатив «умного города». Компании все чаще используют телеметрические решения для повышения операционной эффективности, снижения затрат и расширения возможностей принятия решений в режиме реального времени. Кроме того, растущие инвестиции в цифровую инфраструктуру и интеграцию IoT поддерживают более широкое развертывание в системах логистики, коммунальных услуг и общественного транспорта.

Немецкий рынок телеметрических устройств

Ожидается, что рынок телеметрических устройств в Германии будет наблюдать устойчивый рост с 2026 по 2033 год, чему будет способствовать широкое внедрение промышленной автоматизации, передовые возможности автомобильного машиностроения и повышение внимания к энергоэффективным интеллектуальным системам. Немецкие производители все чаще внедряют телеметрические решения для прогнозного обслуживания, оптимизации производства и мониторинга выбросов. Интеграция телеметрических систем с интеллектуальными заводами и подключенными мобильными платформами еще больше повышает прозрачность и эффективность работы в промышленном и транспортном секторах.

Азиатско-Тихоокеанский рынок телеметрических устройств

Ожидается, что на рынке телеметрических устройств Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением цифровой инфраструктуры и растущим внедрением решений на основе IoT в таких странах, как Китай, Индия и Япония. В регионе наблюдается значительный рост подключенных транспортных средств, интеллектуальных систем мониторинга здравоохранения и приложений для отслеживания логистики. Кроме того, растущие правительственные инициативы по развитию умных городов и цифровой трансформации ускоряют внедрение телеметрических устройств во многих секторах.

Японский рынок телеметрических устройств

Ожидается, что рынок телеметрических устройств в Японии будет устойчиво расти с 2026 по 2033 год из-за сильного акцента на передовую автоматизацию, старение населения и высокий уровень внедрения подключенных промышленных систем. Телеметрические решения все чаще используются в робототехнике, интеллектуальных медицинских устройствах и системах безопасности автомобилей. Интеграция с платформами IoT и технологиями точной инженерии также поддерживает эффективный мониторинг в режиме реального времени в жилых, промышленных и мобильных приложениях.

Китайский рынок телеметрических устройств

Китайский рынок телеметрических устройств составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, крупномасштабным развитием умных городов и сильным расширением связанных производственных экосистем. Китай является крупным центром производства устройств IoT и развертывания телематики в автомобильном, логистическом и промышленном секторах. Растущее внедрение интеллектуальных транспортных систем в сочетании с государственной поддержкой цифровой инфраструктуры и развертыванием 5G значительно стимулирует расширение рынка.

Доля рынка телеметрических устройств

Индустрия телеметрических устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Siemens (Германия)

• Общая энергетическая компания (США)

Koninklijke Philips N.V. (Нидерланды)

Schlumberger Limited (США)

RealView Imaging Ltd (Израиль)

8i Limited (Новая Зеландия)

LightSpace Technologies (Латвия)

• Facebook (США)

• Google (США)

Coretec Group Inc. (США)

Voxon Photonics (Австралия)

Jaunt, Inc. (США)

Schneider Electric (Франция)

Sierra Wireless (Канада)

Cobham plc (Великобритания)

Kongsberg Gruppen (Норвегия)

Honeywell International Inc. (США)

L3Harris Technologies, Inc. (США)

Verizon (США)

Rogers Communications (Канада)

AstroNova, Inc. (США)

Lindsay Corporation (США)

Leonardo S.p.A (Италия)

Последние разработки на рынке телеметрических устройств

- В мае 2025 года Medtronic, финансовое и продуктовое инновационное развитие сообщили о доходах в размере 33,5 млрд долларов США, отражающих рост на 3,6%, что обусловлено расширением возможностей телеметрии BrainSense Adaptive DBS, которая улучшает неврологический мониторинг в режиме реального времени и точность доставки терапии, усиление принятия передовых медицинских телеметрических решений в системах мониторинга здравоохранения и повышение эффективности отслеживания результатов пациентов в клинических условиях.

- В апреле 2025 года компания Boston Scientific, занимающаяся развитием клинической экспансии, достигла чистого роста продаж на 20,9%, достигнув 4,663 млрд долларов США, и начала испытания по абляции импульсного поля FARAFLEX, используя передовой телеметрический сердечный мониторинг для повышения процедурной точности, сокращения времени восстановления и ускорения внедрения минимально инвазивных технологий лечения сердечно-сосудистых заболеваний в глобальных системах здравоохранения.

- В марте 2025 года Honeywell и Verizon, развивающие стратегическое партнерство, объединили усилия для интеграции подключения 5G в системы интеллектуальных счетчиков, позволяющие проводить телеметрию в режиме реального времени, улучшать мониторинг распределения энергии, повышать операционную эффективность для поставщиков коммунальных услуг и укреплять инфраструктуру интеллектуальных сетей за счет передачи данных с низкой задержкой и высокой надежностью через энергетические сети.

- В феврале 2025 года Myriota и Viasat, занимающиеся разработкой технологий, представили HyperPulse, первый неземной сетевой сервис 5G, предназначенный для удаленной телеметрии IoT, обеспечивающий надежную связь с данными для удаленных активов, расширяющий глобальное покрытие IoT в недостаточно обслуживаемых регионах и расширяющий возможности мониторинга в режиме реального времени в приложениях для сельского хозяйства, логистики и мониторинга окружающей среды.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.