Global Telepathology Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.08 Billion

USD

2.54 Billion

2024

2032

USD

1.08 Billion

USD

2.54 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 2.54 Billion | |

| % | |

Сегментация мирового рынка услуг телепатологии по системам (динамические, статические и гибридные), применению (диагностика, образование, исследования и другие), конечному пользователю (больницы, диагностические центры и патологические клиники, фармацевтические и биотехнологические компании, академические институты и исследовательские организации) — тенденции отрасли и прогноз до 2032 года

Анализ рынка услуг телепатологии

Рынок услуг телепатологии значительно вырос, что обусловлено достижениями в области цифровых медицинских технологий и возросшей потребностью в услугах удаленной диагностики. Интеграция искусственного интеллекта (ИИ) и машинного обучения в телепатологию повысила точность и эффективность диагностики, что позволило быстрее выявлять заболевания и улучшить результаты лечения пациентов. Внедрение облачных платформ еще больше облегчило хранение данных, доступность и бесперебойное сотрудничество между специалистами здравоохранения в разных регионах. Такие инновации, как цифровая визуализация высокого разрешения , автоматическое сканирование слайдов и видеоконсультации в реальном времени, трансформируют традиционные методы патологии, делая их более адаптируемыми к современным потребностям здравоохранения. Эти достижения также обеспечили лучший доступ к услугам патологии в недостаточно обслуживаемых или сельских районах, ликвидировав разрывы в доступности здравоохранения. Рынок еще больше подкрепляется растущим спросом на услуги телемедицины, особенно после пандемии, поскольку пациенты и поставщики медицинских услуг отдают приоритет безопасности и удобству. Ключевые игроки на рынке продолжают инвестировать в исследования и разработки, повышая потенциал телепатологии для различных приложений, включая онкологию, неврологию и кардиологию. Ожидается, что по мере развития технологий рынок услуг телепатологии будет продолжать расширяться, улучшая уход за пациентами и клинический рабочий процесс.

Размер рынка услуг телепатологии

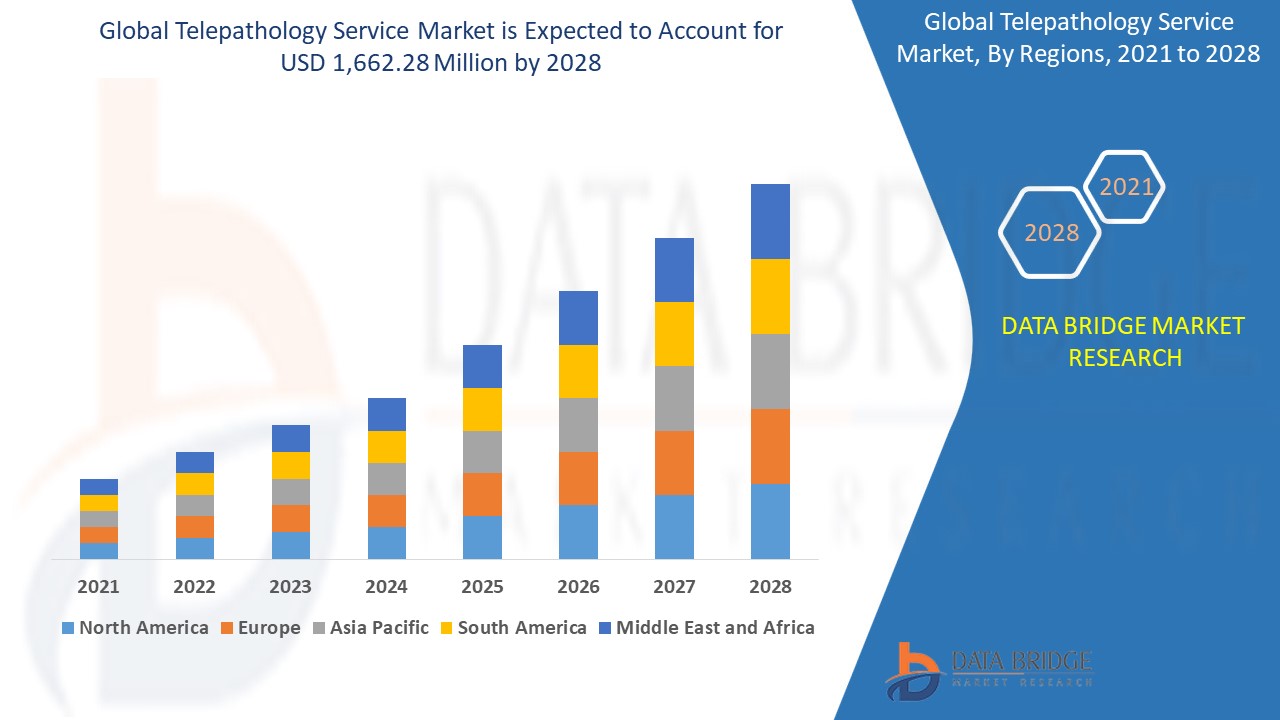

Объем мирового рынка услуг телепатологии оценивался в 1,08 млрд долларов США в 2024 году и, по прогнозам, достигнет 2,54 млрд долларов США к 2032 году со среднегодовым темпом роста 11,24% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ конвейера, анализ ценообразования и нормативную базу.

Тенденции рынка услуг телепатологии

« Растущая интеграция искусственного интеллекта (ИИ) и машинного обучения»

Одной из важных тенденций на рынке услуг телепатологии является растущая интеграция искусственного интеллекта (ИИ) и машинного обучения для повышения точности и эффективности диагностики. В настоящее время усовершенствованные алгоритмы ИИ используются для помощи патологам в анализе цифровых слайдов, обнаружении аномалий и предоставлении предварительных результатов, что ускоряет диагностику и снижает вероятность человеческих ошибок. Например, такие компании, как Roche и Path AI, объединились для разработки инструментов цифровой патологии на базе ИИ, которые поддерживают сопутствующую диагностику, оптимизируя рабочий процесс в онкологии и неврологии. Эти технологии позволяют патологам сосредоточиться на сложных случаях, одновременно используя автоматизированный анализ изображений для рутинных задач. Переход к услугам телепатологии на основе ИИ повышает качество диагностики и расширяет охват специализированных медицинских услуг в отдаленных и недостаточно обслуживаемых районах, устраняя неравенство в доступе к экспертной помощи. Ожидается, что эта тенденция будет продвигать рынок вперед, совпадая с более широким переходом к цифровым и удаленным медицинским решениям.

Объем отчета и сегментация рынка услуг телепатологии

|

Атрибуты |

Ключевые сведения о рынке услуг телепатологии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Canada Health Infoway (Канада), University Health Network (Канада), MEYER INSTRUMENTS, INC. (США), Telemedicine Clinic (Испания), AMD Global Telemedicine (США), Nationwide Medical Licensing (США), HP Development Company, LP (США), Remote Medical Technologies, LLC (США), Universal Service Administrative Co. (США), WolfVision GmbH (Австрия), Apollo TeleHealth (Индия), eVisit (США), F. Hoffmann-La Roche Ltd (Швейцария), GE HealthCare (США), Leica Biosystems Nussloch GmbH (Германия), Olympus Corporation (Япония), SRL Diagnostics (Индия), Teleconsult (Великобритания) и UNILABS (Швейцария) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка услуг телепатологии

Телепатология относится к практике передачи цифровых изображений и данных патологии из одного места в другое с целью удаленной диагностики, консультаций и обучения. Эта услуга использует технологию цифровой визуализации, передовое программное обеспечение и коммуникационные сети, чтобы позволить патологам просматривать и анализировать образцы тканей из любой точки мира, способствуя более быстрой и эффективной диагностике. Телепатология поддерживает сотрудничество между медицинскими работниками, расширяет доступ к специализированным знаниям в недостаточно обслуживаемых районах и способствует более своевременному уходу за пациентами.

Динамика рынка услуг телепатологии

Драйверы

- Растущее число пациентов, страдающих хроническими заболеваниями

Растущий объем пациентов, страдающих от хронических заболеваний, является значительным драйвером рынка услуг телепатологии, поскольку эти состояния часто требуют постоянного мониторинга и специализированных диагностических услуг. Например, хронические заболевания, такие как рак, неврологические расстройства и сердечно-сосудистые проблемы, растут во всем мире, и Всемирная организация здравоохранения (ВОЗ) оценивает, что хронические заболевания составляют приблизительно 71% всех смертей в мире. Этот рост базы пациентов увеличил спрос на эффективные инструменты удаленной диагностики , что делает телепатологию важной услугой. Телепатология позволяет поставщикам медицинских услуг быстро обмениваться высококачественными цифровыми изображениями и сотрудничать в диагностике, что особенно важно для лечения хронических заболеваний , требующих частых и подробных оценок патологии. Обеспечивая своевременную и точную диагностику, телепатология поддерживает раннее выявление и персонализированные планы лечения, помогая улучшить результаты лечения пациентов и оптимизировать распределение ресурсов здравоохранения. Эта тенденция увеличения случаев хронических заболеваний продолжает стимулировать расширение услуг телепатологии во всем мире.

- Увеличение нагрузки на поставщиков медицинских услуг

Растущая нагрузка на поставщиков медицинских услуг стимулирует рост рынка услуг телепатологии, поскольку медицинские специалисты сталкиваются с резким ростом числа пациентов и сложных случаев, требующих более эффективных диагностических решений. Поскольку Бюро статистики труда США сообщает, что спрос на патологов, как ожидается, вырастет на 7% с 2021 по 2031 год, нагрузка на поставщиков медицинских услуг становится все более очевидной. Телепатология помогает облегчить это бремя, обеспечивая удаленные консультации и совместную диагностику, позволяя патологам вести больше случаев без ущерба для качества. Например, больницы и клиники все чаще интегрируют платформы телепатологии, которые облегчают обмен изображениями в реальном времени и автоматизированный анализ, позволяя быстрее принимать решения и сокращая время, которое патологи тратят на рутинные задачи. Эта технология повышает эффективность рабочего процесса и помогает в управлении все более сложными случаями пациентов, делая телепатологию важным инструментом в решении проблемы растущей рабочей нагрузки и поддержки способности системы здравоохранения оказывать своевременную помощь пациентам.

Возможности

- Растущее проникновение Интернет-подключения

Растущее проникновение интернет-подключения создает значительные рыночные возможности для услуг телепатологии, поскольку оно обеспечивает бесперебойную передачу данных и доступ к решениям цифровой патологии даже в отдаленных или недостаточно обслуживаемых районах. С неуклонным ростом глобального использования интернета, особенно в таких регионах, как Азиатско-Тихоокеанский регион и Африка, системы здравоохранения теперь могут использовать телепатологию для устранения пробелов в медицинской экспертизе. Например, такие страны, как Индия, инвестировали в расширение высокоскоростного доступа в Интернет, который поддерживает инициативы телемедицины и облегчает телепатологические консультации между городскими больницами и сельскими клиниками. Это улучшенное подключение позволяет патологам обмениваться цифровыми изображениями высокого разрешения и сотрудничать со специалистами по всему миру, повышая точность и скорость диагностики. Интеграция услуг телепатологии способствует эффективному предоставлению медицинских услуг и обеспечивает равноправный доступ к экспертным патологоанатомическим услугам, создавая мощный потенциал роста для рынка. Постоянное расширение широкополосных сетей и мобильных технологий дополнительно поддерживает рост и внедрение решений телепатологии.

- Увеличивающиеся достижения в области цифровой обработки изображений и технологий искусственного интеллекта

Достижения в области цифровой визуализации и технологий ИИ создали значительную рыночную возможность для услуг телепатологии за счет повышения точности диагностики, эффективности и общего рабочего процесса в патологии. Интеграция цифровых сканеров высокого разрешения и автоматизированного сканирования слайдов позволяет получать более четкие и подробные изображения, что помогает патологам с большей точностью выявлять аномалии. Например, инструменты на базе ИИ теперь используются для анализа цифровых слайдов патологии и предоставления предварительных оценок, что значительно сокращает время, необходимое для человеческого анализа, и позволяет быстрее ставить диагноз. Такие компании, как Roche и Path AI, находятся на переднем крае разработки таких платформ на базе ИИ, которые поддерживают патологов в различных областях, включая онкологию и неврологию. Это оптимизирует процесс диагностики и поддерживает удаленное сотрудничество между медицинскими экспертами, расширяя доступ к специализированным услугам. Внедрение этих передовых технологий позиционирует телепатологию как более надежный и эффективный вариант, стимулируя внедрение и рост на рынке.

Ограничения/Проблемы

- Вопросы регулирования и аккредитации

Вопросы регулирования и аккредитации представляют собой значительную проблему для рынка телепатологии, поскольку навигация в сложном ландшафте медицинских правил и получение необходимых сертификатов может быть дорогостоящим и отнимать много времени. Например, в США Управление по контролю за продуктами и лекарствами (FDA) устанавливает строгие правила для медицинских устройств, включая цифровое патологоанатомическое оборудование, которое должно пройти тщательную оценку и одобрение перед использованием в клинических целях. Кроме того, в отдельных штатах могут быть свои собственные особые правила телемедицины и медицинских устройств, которые поставщики должны соблюдать, что еще больше усложняет работу служб телепатологии, нацеленных на обслуживание нескольких регионов. Эти нормативные препятствия могут привести к увеличению эксплуатационных расходов и задержкам в выводе новых технологий на рынок. Аналогичные проблемы наблюдаются и в других странах со строгими законами о здравоохранении и защите данных, например, введенными маркировкой CE и GDPR Европейского союза, которые устанавливают высокие стандарты конфиденциальности данных и качества медицинских устройств. Обеспечение соответствия этим разнообразным правилам требует значительных ресурсов, опыта и времени, что создает барьер для глобального расширения услуг телепатологии и ограничивает их доступность в определенных регионах.

- Проблемы безопасности и конфиденциальности данных

Безопасность данных и вопросы конфиденциальности являются серьезной проблемой для рынка телепатологии, поскольку обработка конфиденциальных данных пациентов сопряжена со строгими требованиями соответствия и рисками. Услуги телепатологии должны соответствовать таким нормам, как Закон о переносимости и подотчетности медицинского страхования (HIPAA) в США, который устанавливает строгие меры защиты защищенной медицинской информации, или Общий регламент по защите данных (GDPR) в Европе, который подчеркивает конфиденциальность данных и согласие пользователя. Соблюдение этих законов часто требует значительных инвестиций в безопасное хранение данных, протоколы шифрования и надежные системы передачи, чтобы гарантировать защиту данных пациентов от нарушений. Например, поставщик медицинских услуг, использующий телепатологию, должен внедрить передовые меры кибербезопасности для предотвращения несанкционированного доступа или кражи данных. Несоблюдение этих стандартов может привести к серьезным последствиям, включая крупные штрафы, потерю доверия пациентов и ущерб репутации. Кроме того, любое нарушение или неправомерное использование данных может иметь серьезные юридические и финансовые последствия, что еще больше усложняет поставщикам услуг телепатологии задачу обеспечения баланса между эффективностью обслуживания и безопасностью. Высокие затраты на поддержание соответствия требованиям и постоянная необходимость в обновлении системы для противодействия развивающимся киберугрозам делают безопасность данных и конфиденциальность постоянной проблемой для служб телепатологии.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб рынка услуг телепатологии

Рынок сегментирован на основе системы, приложения и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Системы

- Динамичный

- Статичный

- Гибридный

Приложение

- Диагноз

- Образование

- Исследовать

- Другие

Конечный пользователь

- Больницы

- Диагностические центры и патологоанатомические клиники

- Фармацевтические и биотехнологические компании

- Академические институты

- Научно-исследовательские организации

Региональный анализ рынка услуг телепатологии

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, системам, приложениям и конечным пользователям, как указано выше.

The countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America dominates the telepathology service market, driven by the growing adoption of advanced technologies and the widespread availability of modern, well-equipped infrastructure. The region’s robust healthcare sector continues to attract significant investments, further fueling the growth of telepathology services. The integration of cutting-edge digital tools and platforms in medical practices has enhanced diagnostic accuracy and efficiency. In addition, the increasing need for remote access to pathology services and improved patient care has reinforced North America's position as a dominant player in this market.

Asia-Pacific is anticipated to experience the highest growth rate in the telepathology service market during the forecast period from 2025 to 2032. This is attributed to significant investments made by various market players aimed at expanding and enhancing the region’s healthcare sector. The adoption of advanced technologies, including AI-driven tools and digital platforms, is rapidly increasing, driving improvements in diagnostic capabilities and patient care. Moreover, the region’s growing emphasis on telemedicine and remote healthcare services further supports the expansion of telepathology services.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Telepathology Service Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Telepathology Service Market Leaders Operating in the Market Are:

- Canada Health Infoway (Canada)

- University Health Network (Canada)

- MEYER INSTRUMENTS, INC. (U.S.)

- Telemedicine Clinic (Spain)

- AMD Global Telemedicine (U.S.)

- Nationwide Medical Licensing (U.S.)

- HP Development Company, L.P. (U.S.)

- Remote Medical Technologies, LLC (U.S.)

- Universal Service Administrative Co. (U.S.)

- WolfVision GmbH (Austria)

- Apollo TeleHealth (India)

- eVisit (U.S.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- GE HealthCare (U.S.)

- Leica Biosystems Nussloch GmbH (Germany)

- Olympus Corporation (Japan)

- SRL Diagnostics (India)

- Teleconsult (U.K.)

- UNILABS (Switzerland)

Latest Developments in Telepathology Service Market

- In March 2024, Koninklijke Philips N.V. (Netherlands) announced an expanded collaboration with AWS to address the increasing demand for secure, scalable digital pathology solutions in the cloud. In this partnership, the goal is to enhance workflow efficiency and facilitate seamless integration with existing healthcare systems to enable comprehensive patient care

- In February 2024, Roche announced its collaboration with Path AI to develop AI-powered digital pathology algorithms for companion diagnostics. In this partnership, Roche aims to accelerate its ability to meet the needs of biopharma companies seeking AI-driven companion diagnostic solutions and end-to-end services

- In October 2023, Pramana and Gestalt introduced an integrated AI-powered platform and digital pathology solutions that combine digital pathology, AI, image analysis, and DICOM into a single comprehensive offering

- In February 2022, GlobalMedia Group, LLC announced that it had received the CE mark for its ClinicalAccess Station Lite, eNcounter telehealth software suite, and various diagnostic examination cameras. In this regulatory certification, the company was able to expand its services to the European Union and offer telehealth solutions within European markets

- В мае 2020 года компания Leica Biosystems выпустила в Азиатско-Тихоокеанском регионе свой цифровой патологоанатомический сканер Aperio GT 450 DX. Эта система, которая отличается непрерывной упаковкой, бесконтактным управлением и 32-секундным временем сканирования при 40-кратном увеличении, была зарегистрирована как CE IVD и TGA. Таким образом, она позволяет организациям здравоохранения масштабировать свои возможности цифровой патологии для удовлетворения растущих потребностей без ущерба для качества. На этапе тестирования Aperio GT 450 DX оценивался техническими специалистами и патологоанатомами, в том числе из больницы Сеульского национального университета (SNUH), ведущего учреждения цифровой патологии в Южной Корее, для оценки его влияния на рабочий процесс.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.