Global Television Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

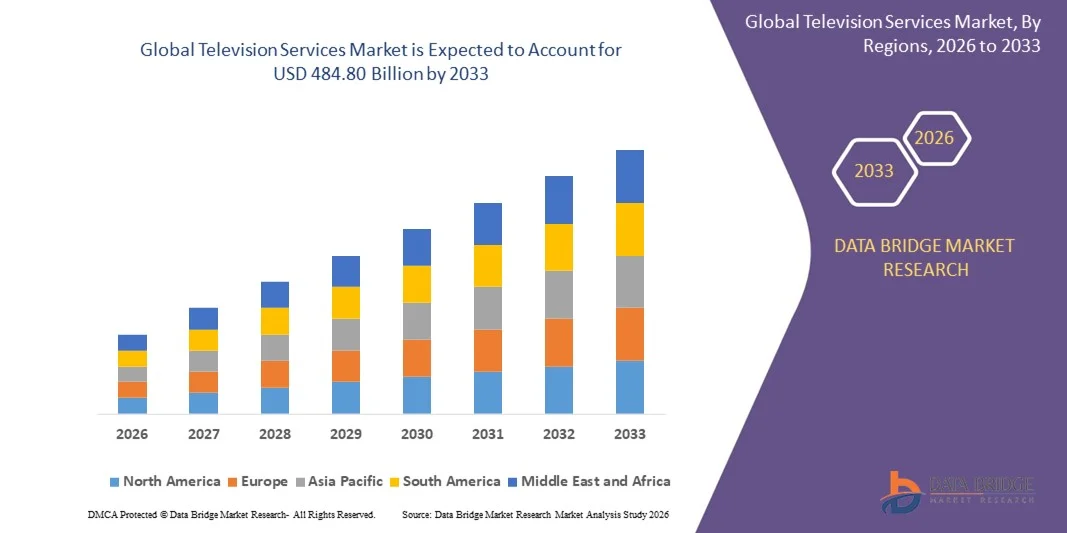

319.51 Billion

USD

484.80 Billion

2025

2033

USD

319.51 Billion

USD

484.80 Billion

2025

2033

| 2026 –2033 | |

| USD 319.51 Billion | |

| USD 484.80 Billion | |

| % | |

|

Сегментация мирового рынка телевизионных услуг по платформам доставки (цифровое наземное вещание, спутниковое вещание, кабельное телевидение, телевидение по протоколу IPTV и другие), моделям получения дохода (подписка и реклама), типам вещателей (общественные и коммерческие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка телевизионных услуг?

- Объем мирового рынка телевизионных услуг в 2025 году оценивался в 319,51 млрд долларов США и, как ожидается, достигнет 484,80 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,35% в течение прогнозируемого периода.

- Рост технологического прогресса в индустрии телевещания является важным фактором, способствующим развитию рынка. Также к основным факторам, стимулирующим рынок телевизионных услуг, относятся увеличение спроса на смарт-телевизоры, рост потребности в улучшенной инфраструктуре распространения, увеличение цифровизации и потребления цифрового контента, а также внедрение технологий дополненной и виртуальной реальности в телевидение.

Каковы основные выводы по рынку телевизионных услуг?

- Рост технологического прогресса в телевизионных устройствах и усиление цифровой трансформации в индустрии медиа и развлечений создадут новые возможности для рынка телевизионных услуг в указанный выше прогнозируемый период.

- Однако цифровая неграмотность и ограниченная цифровая инфраструктура являются одними из главных факторов, которые будут препятствовать росту рынка и создавать дополнительные проблемы для развития рынка телевизионных услуг.

- Северная Америка доминировала на рынке телевизионных услуг, занимая 41,23% выручки в 2025 году. Это стало возможным благодаря высокоразвитой экосистеме вещания, широкому распространению кабельного и спутникового телевидения, а также быстрому росту интегрированных с IPTV и OTT телевизионных услуг в США и Канаде.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет зафиксирован самый быстрый среднегодовой темп роста в 9,21% в период с 2026 по 2033 год, обусловленный быстрой урбанизацией, расширением сетей широкополосного доступа, ростом численности среднего класса и увеличением спроса на доступные телевизионные услуги в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент кабельного телевещания доминировал на рынке, занимая, по оценкам, 38,6% рынка в 2025 году, благодаря своей давно развитой инфраструктуре, широкой доступности каналов и сильному проникновению в городские и полугородские домохозяйства.

Обзор отчета и сегментация рынка телевизионных услуг

|

Атрибуты |

Ключевые рыночные тенденции в сфере телевизионных услуг. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке телевизионных услуг?

Растет переход к высокоскоростным, компактным и работающим на базе ПК телевизионным услугам.

- Рынок телевизионных услуг переживает активный переход от традиционного линейного вещания к платформам OTT, IPTV и потокового вещания по запросу, обусловленный изменением потребительских привычек просмотра.

- Поставщики услуг все чаще инвестируют в облачную доставку контента, рекомендации на основе искусственного интеллекта и персонализированный просмотр, чтобы повысить вовлеченность пользователей.

- Растущее распространение смарт-телевизоров, высокоскоростного широкополосного доступа в интернет и сетей 5G ускоряет внедрение интернет-телевидения среди частных и коммерческих пользователей.

- Например, такие компании, как Comcast, Warner Bros. Discovery, Canal+ и BBC, расширяют стратегии, ориентированные на цифровой контент, гибридные модели вещания и OTT-сервисов, а также обеспечивают доступность контента на различных устройствах.

- Растущий спрос на просмотр контента на нескольких экранах, интерактивный контент и услуги с отложенным доступом меняет модели распространения и монетизации контента.

- По мере развития цифровой инфраструктуры и изменения ожиданий потребителей, телевизионные услуги все больше ориентируются на гибкость, персонализацию и доступность контента, что способствует долгосрочной трансформации рынка.

Каковы основные факторы, определяющие рынок телевизионных услуг?

- Растущий спрос на развлекательный контент по запросу, прямые трансляции и персонализированный контент среди потребителей всех возрастных групп

- Например, в 2024–2025 годах крупные телевещательные компании и стриминговые платформы увеличили инвестиции в оригинальный контент, региональные программы и права на трансляцию спортивных соревнований, чтобы удержать подписчиков.

- Растущее распространение смарт-телевизоров, подключенных устройств и высокоскоростного интернета в США, Европе и Азиатско-Тихоокеанском регионе расширяет целевую аудиторию.

- Достижения в области облачных вычислений, сетей доставки контента (CDN) и технологий сжатия видео улучшили качество потоковой передачи и масштабируемость.

- Растущая популярность моделей получения дохода, основанных на подписке, рекламе и гибридных технологиях, расширяет возможности монетизации для поставщиков услуг.

- Благодаря расширению цифровых экосистем и росту мирового потребления медиаконтента, ожидается, что рынок телевизионных услуг будет демонстрировать устойчивый и стабильный рост.

Какой фактор препятствует росту рынка телевизионных услуг?

- Усиление конкуренции между традиционными вещательными компаниями, OTT-платформами и поставщиками цифрового контента приводит к росту затрат на привлечение и удержание клиентов.

- Например, в 2024–2025 годах рост расходов на производство контента, лицензионных сборов и стоимости прав на спортивные трансляции оказал давление на рентабельность ряда поставщиков услуг.

- Фрагментация платформ и усталость от подписки среди потребителей ограничивают долгосрочный рост числа подписчиков.

- Нормативно-правовые сложности, связанные с лицензированием контента, конфиденциальностью данных и трансграничным вещанием, усложняют операционную деятельность.

- Пиратство и несанкционированное распространение контента продолжают негативно влиять на получение доходов в ряде регионов.

- Для решения этих проблем компании сосредотачиваются на дифференциации контента, пакетных предложениях, стратегических партнерствах и повышении эффективности за счет технологий, чтобы укрепить свои позиции на рынке.

Как сегментируется рынок телевизионных услуг?

Рынок сегментирован по платформам доставки, моделям получения дохода и типам вещателей .

- через платформу доставки

В зависимости от платформы доставки, рынок телевизионных услуг сегментируется на цифровое наземное вещание, спутниковое вещание, кабельное телевидение, телевидение по протоколу IPTV и другие. Сегмент кабельного телевидения доминировал на рынке с предполагаемой долей в 38,6% в 2025 году, чему способствовали давно развитая инфраструктура, широкая доступность каналов и высокая степень проникновения в городские и полугородские домохозяйства. Кабельное телевидение остается предпочтительным вариантом для комплексных услуг, включающих телевидение, интернет и голосовую связь, особенно на развитых рынках.

Ожидается, что сегмент IPTV будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост проникновения широкополосного доступа, растущее распространение смарт-телевизоров и увеличение предпочтений в отношении контента по запросу и интерактивного контента. IPTV обеспечивает персонализированный просмотр, доступ с нескольких устройств и гибкие модели подписки, что делает его очень привлекательным для современных потребителей.

- По модели получения дохода

Исходя из модели получения дохода, рынок сегментируется на подписку и рекламу. Сегмент подписки доминировал на рынке с долей 56,2% в 2025 году благодаря растущей готовности потребителей платить за премиальный контент, просмотр без рекламы, прямые трансляции спортивных событий и эксклюзивные программы. Модели на основе подписки обеспечивают предсказуемые потоки доходов и поддерживают инвестиции в высококачественный оригинальный контент.

Прогнозируется, что сегмент рекламы будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют достижения в области целевой рекламы, адресной телевизионной рекламы и анализа аудитории на основе данных. Растущий спрос на бесплатные и платные потоковые сервисы на рынках с высокой ценовой чувствительностью еще больше ускоряет рост. Гибридные стратегии монетизации также расширяют охват рекламодателей.

- По типу вещателя

В зависимости от типа вещателя рынок телевизионных услуг сегментируется на общественные и коммерческие вещатели. Сегмент коммерческих вещателей доминировал на рынке с предполагаемой долей в 61,4% в 2025 году, чему способствовали значительные инвестиции в контент, диверсифицированные модели получения дохода и агрессивное расширение на цифровые и OTT-платформы. Коммерческие вещатели получают выгоду от доходов от рекламы, подписок и лицензирования контента.

Ожидается, что сегмент общественных вещателей будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют увеличение государственного финансирования, инициативы по цифровой трансформации и расширение контента общественных услуг на онлайн-платформах. Растущий спрос на образовательные, культурные и региональные программы еще больше укрепляет долгосрочные перспективы роста.

Какой регион занимает наибольшую долю рынка телевизионных услуг?

- Северная Америка доминировала на рынке телевизионных услуг, занимая 41,23% выручки в 2025 году, благодаря высокоразвитой экосистеме вещания, широкому распространению кабельного и спутникового телевидения, а также быстрому росту интегрированных с IPTV и OTT телевизионных услуг в США и Канаде. Высокая покупательная способность потребителей, широкая доступность высокоскоростного широкополосного доступа и раннее внедрение передовых технологий вещания продолжают поддерживать региональное лидерство.

- Ведущие поставщики телевизионных услуг в Северной Америке вкладывают значительные средства в инфраструктуру цифрового вещания, облачную доставку контента, целевую рекламу и гибридные модели подписки, повышая качество обслуживания и расширяя охват аудитории.

- Мощные возможности по производству контента, присутствие крупных телевещательных компаний и медиаконгломератов, а также постоянные инновации в аналитике зрительской аудитории еще больше укрепляют доминирующее положение Северной Америки на рынке.

Анализ рынка телевизионных услуг США

США являются крупнейшим поставщиком услуг в Северной Америке, чему способствуют развитый телевизионный рынок, высокая степень проникновения подписок и высокий спрос на премиальный контент, прямые трансляции спортивных событий и услуги по запросу. Быстрое распространение IPTV, внедрение смарт-телевизоров и интеграция телевидения со стриминговыми платформами обеспечивают устойчивый рост. Присутствие глобальных вещательных компаний, передовые рекламные технологии и эффективные модели монетизации контента еще больше способствуют расширению рынка.

Анализ рынка телевизионных услуг Канады

Канада вносит стабильный вклад в региональный рост, чему способствуют растущее распространение цифрового телевидения, государственная поддержка вещательной инфраструктуры и растущий спрос на многоязычный и региональный контент. Расширение услуг IPTV и гибридных кабельных сетей укрепляет проникновение на рынок как в городских, так и в сельских районах.

Рынок телевизионных услуг Азиатско-Тихоокеанского региона

Ожидается, что в Азиатско-Тихоокеанском регионе будет зафиксирован самый быстрый среднегодовой темп роста (CAGR) в 9,21% в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, расширение сетей широкополосного доступа, рост численности среднего класса и растущий спрос на доступные телевизионные услуги в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Увеличение использования IPTV, цифрового наземного вещания и моделей телевидения с поддержкой рекламы ускоряет региональный рост.

Анализ рынка телевизионных услуг в Китае

Китай лидирует на рынке Азиатско-Тихоокеанского региона благодаря огромной абонентской базе, развитой государственной вещательной инфраструктуре и быстрому развитию цифровых и IPTV-платформ. Растущий спрос на услуги телевидения высокой четкости и «умного» телевидения способствует долгосрочному росту.

Анализ рынка телевизионных услуг Японии

Япония демонстрирует устойчивый рост, поддерживаемый передовыми технологиями вещания, широким распространением кабельного и спутникового телевидения, а также высокой потребительской ориентацией на премиальный и высококачественный контент.

Анализ рынка телевизионных услуг в Индии

Индия становится быстрорастущим рынком, чему способствуют инициативы по цифровизации, расширение услуг спутникового телевидения и IPTV, а также растущий спрос на региональный и местный контент среди чувствительных к ценам потребителей.

Анализ рынка телевизионных услуг Южной Кореи

Южная Корея получает выгоду от развитой телекоммуникационной инфраструктуры, высокого уровня проникновения широкополосного доступа в Интернет и быстрого внедрения интеллектуальных и подключенных к сети телевизионных услуг, что способствует устойчивому расширению рынка.

Какие компании занимают лидирующие позиции на рынке телевизионных услуг?

В индустрии телевизионных услуг лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Группа Canal+ (Франция)

- Warner Media, LLC (США)

- ViacomCBS Inc. (США)

- Телевизионная корпорация Channel Four (Великобритания)

- CenturyLink (США)

- Viacom International Inc. (США)

- A&E Television Networks, LLC (США)

- Би-би-си (Великобритания)

- 21st Century Fox (США)

- Комкаст (США)

Какие последние тенденции наблюдаются на мировом рынке телевизионных услуг?

- В августе 2024 года китайский производитель электроники Xiaomi представил в Индии свои новые смарт-телевизоры X Pro QLED с разрешением 4K в диагоналях 43, 55 и 65 дюймов в рамках серии X Pro TV. Телевизоры оснащены технологиями Google TV, Dolby Vision и Dolby Atmos, что обеспечивает улучшенное качество просмотра. Этот запуск укрепляет позиции Xiaomi в сегменте смарт-телевизоров по конкурентоспособным ценам.

- В июне 2024 года Netflix запустил бесплатный тарифный план с рекламой на отдельных рынках Азии и Европы, чтобы расширить свою пользовательскую базу и напрямую конкурировать с региональными бесплатными телеканалами с рекламой. Этот шаг поддерживает стратегию Netflix по привлечению массового потребителя и росту доходов за счет рекламы.

- В апреле 2024 года компания Samsung на мероприятии «Unbox & Discover», прошедшем в Бангалоре, анонсировала запуск своей новейшей линейки телевизоров с поддержкой искусственного интеллекта, включая Neo QLED 8K, Neo QLED 4K и OLED-телевизоры, подчеркнув передовые возможности обработки изображения и интеллектуальные функции. Эта инициатива укрепляет лидерство Samsung в категории премиальных телевизоров.

- В марте 2024 года компания Tata Play в сотрудничестве с Disney Star представила сервис Tata Play 4K, предлагающий контент сверхвысокой четкости с улучшенным качеством изображения и эффектом полного погружения по доступной цене для индийских потребителей. Это событие повышает привлекательность услуг вещания нового поколения в Индии.

- В январе 2024 года BLAST запустила бета-версию своего мобильного приложения BLAST tv для iOS и Android, предоставив такие функции, как статистика в реальном времени, интерактивные элементы и потоковая передача в формате 4K, чтобы улучшить впечатления от просмотра киберспортивных соревнований. Приложение отражает растущую конвергенцию между прямым телевещанием, играми и цифровым взаимодействием.

- В октябре 2023 года компания Indkal Technologies, лицензированный дистрибьютор телевизоров Acer в Индии, представила серию Acer H Pro TV, включающую 43-, 50- и 55-дюймовые смарт-телевизоры 4K Ultra HD с LED-экраном и поддержкой Google TV, разработанные для современных подключенных к сети домохозяйств. Этот запуск расширяет присутствие Acer на индийском рынке смарт-телевизоров среднего и премиум-класса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.