Global Thermoplastic Carbon Fiber Tapes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

659.08 Million

USD

959.03 Million

2024

2032

USD

659.08 Million

USD

959.03 Million

2024

2032

| 2025 –2032 | |

| USD 659.08 Million | |

| USD 959.03 Million | |

| % | |

|

Сегментация мирового рынка термопластичного углеродного волокна по типу (ленты из однонаправленного (UD) углеродного волокна, ленты из двунаправленного (BD) углеродного волокна и другие конфигурации), применению (армирование конструкций, защита поверхности, электропроводность, теплопроводность и другие), отраслям конечного использования (аэрокосмическая промышленность, автомобилестроение, спорт и отдых, ветроэнергетика, строительство и другие) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка термопластичного углеродного волокна

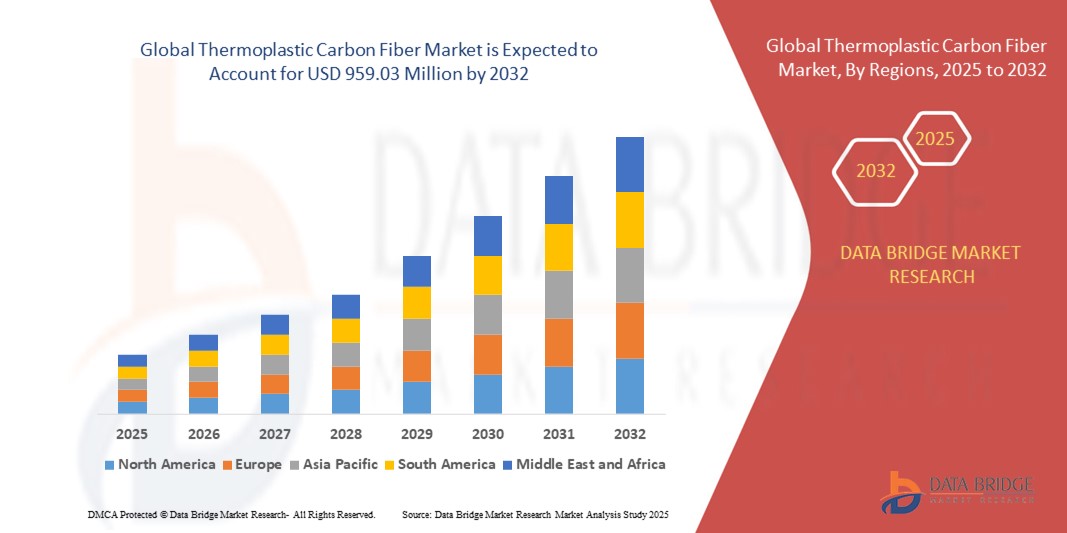

- Объем мирового рынка термопластичного углеродного волокна в 2024 году оценивался в 659,08 млн долларов США, а к 2032 году , как ожидается, достигнет 959,03 млн долларов США при среднегодовом темпе роста 4,80% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на легкие и высокопрочные материалы в автомобильной, аэрокосмической и оборонной промышленности, поскольку производители все больше внимания уделяют повышению топливной экономичности и сокращению выбросов.

- Растущее использование термопластичных композитов в потребительской электронике и спортивных товарах, обусловленное их долговечностью, пригодностью к переработке и экономической эффективностью, также стимулирует расширение рынка.

Анализ рынка термопластичного углеродного волокна

- Анализ рынка подчеркивает переход к устойчивым и перерабатываемым материалам, при этом термопластичное углеродное волокно становится предпочтительной альтернативой термореактивным композитам благодаря своей способности к переработке и уменьшенному воздействию на окружающую среду.

- Увеличение инвестиций в научно-исследовательские и опытно-конструкторские работы с целью повышения производительности продукции и разработки экономически эффективных технологий производства дополнительно способствует росту рынка термопластичного углеродного волокна.

- Северная Америка доминировала на рынке термопластичного углеродного волокна с самой большой долей выручки в 2024 году, что обусловлено его широким внедрением в аэрокосмической, автомобильной и оборонной отраслях.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка термопластичного углеродного волокна , что обусловлено ускоренным развитием инфраструктуры, растущим спросом на бытовую электронику и растущими инвестициями в секторы ветроэнергетики и аэрокосмической промышленности.

- Сегмент лент из углеродного волокна UD занял самую большую долю рынка по выручке в 2024 году благодаря их превосходному соотношению прочности к весу и широкому применению в аэрокосмических и автомобильных структурных компонентах, требующих высокой жесткости и точности.

Область применения отчета и сегментация рынка термопластичного углеродного волокна

|

Атрибуты |

Ключевые данные о рынке термопластичного углеродного волокна |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Расширение в развивающиеся экономики |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка термопластичного углеродного волокна

Растущее внедрение легких и устойчивых материалов

• Растущий спрос на лёгкие и высокопрочные материалы в аэрокосмической, автомобильной и энергетической отраслях стимулирует внедрение термопластичного углеродного волокна. Его перерабатываемость, быстрая обработка и превосходные механические свойства по сравнению с традиционными термореактивными композитами делают его предпочтительным выбором для производителей, стремящихся к повышению эффективности и производительности.

• Промышленность стремится сократить выбросы углекислого газа и потребление энергии, что приводит к росту популярности термопластичных композитов. Возможность вторичной переработки, низкий уровень выбросов ЛОС и совместимость с автоматизированными производственными процессами делают их экологичной альтернативой на рынках по всему миру, ориентированных на устойчивое развитие.

• Стремительное развитие производственных технологий, таких как автоматизированная укладка волокон (AFP), компрессионное формование и 3D-печать, позволяет производить компоненты из термопластичного углеродного волокна в больших объемах. Эти процессы снижают трудозатраты, сокращают время цикла и обеспечивают стабильное качество для крупносерийного применения в различных отраслях.

• Например, в 2024 году несколько производителей электромобилей (ЭМ) интегрировали термопластичное углеродное волокно в корпусы аккумуляторных батарей и конструктивные элементы. Это помогло снизить вес автомобиля до 30%, повысить безопасность при столкновениях и энергоэффективность, способствуя глобальному переходу к экологичным решениям для мобильности.

• В то время как тенденция к устойчивому развитию стимулирует спрос, производителям необходимо сосредоточиться на масштабировании производственных мощностей и повышении экономической эффективности. Кроме того, поддержание стабильного качества соединения волокон с матрицей остаётся критически важным для соответствия строгим стандартам сертификации в аэрокосмической и автомобильной промышленности.

Динамика рынка термопластичного углеродного волокна

Водитель

Растущий спрос в аэрокосмической и автомобильной промышленности

• Растущий интерес к лёгким материалам для повышения топливной эффективности и снижения выбросов в аэрокосмической и автомобильной промышленности существенно стимулирует развитие рынка термопластичного углеродного волокна. Высокая прочность, коррозионная стойкость и возможность вторичной переработки делают его идеальным материалом для применения в конструкционных и полуконструкционных материалах.

• Развитие электромобилей и беспилотных автомобилей ускоряет внедрение передовых композитных материалов, в частности термопластичного углеродного волокна, используемого в кузовных панелях, деталях шасси и системах накопления энергии. Это не только снижает вес, но и улучшает эксплуатационные характеристики автомобиля, его безопасность и топливную экономичность.

• Поддерживающее государственное регулирование, направленное на сокращение выбросов и повышение стандартов безопасности, стимулирует производителей оригинального оборудования (OEM) переходить на экологичные и лёгкие материалы. Ожидается, что эта тенденция будет расширяться, поскольку цели углеродной нейтральности становятся приоритетными в глобальных производственных цепочках поставок.

• Например, в 2023 году Airbus и Boeing объявили о расширении использования термопластичных композитов в конструкциях самолётов нового поколения. Их цель заключалась в минимизации затрат на сборку, ускорении сроков производства и снижении выбросов в течение жизненного цикла за счёт полностью перерабатываемых компонентов для аэрокосмической техники.

• Несмотря на рост спроса со стороны ключевых отраслей конечного потребления, разработка экономически эффективных технологий переработки остаётся крайне важной. Научно-исследовательское сотрудничество между университетами, производителями композитных материалов и OEM-производителями критически важно для реализации эффекта масштаба на этом развивающемся рынке.

Сдержанность/Вызов

Высокие производственные затраты и ограниченная инфраструктура переработки

• Сложность производственных процессов и высокая стоимость исходных материалов для углеродного волокна приводят к повышению цен на термопластичное углеродное волокно. Этот фактор стоимости делает его менее конкурентоспособным по сравнению с металлами и термореактивными композитами в отраслях с низкой рентабельностью или ограниченными требованиями к устойчивому развитию.

• Инфраструктура переработки современных композитных материалов остаётся недостаточно развитой, что ограничивает потенциал переработки термопластичных углеродных волокон, несмотря на их изначальную способность к переработке. Во многих регионах отсутствуют промышленные мощности, способные перерабатывать волокна с сохранением механических свойств для повторного использования.

• Малые и средние производители сталкиваются с технологическими барьерами при внедрении автоматизированных методов производства, что приводит к замедлению темпов коммерциализации. Этот технологический разрыв не позволяет им конкурировать с крупными корпорациями, имеющими большие бюджеты на НИОКР и преимущества масштаба.

• Например, в 2023 году несколько поставщиков автомобильной промышленности сообщили о трудностях с масштабированием производства термопластичных композитов из-за высокой стоимости инструмента и ограниченного наличия материалов. Эти препятствия замедлили внедрение, несмотря на растущий спрос на лёгкие материалы для электромобилей.

• Устранение ценовых барьеров и развитие устойчивых экосистем переработки имеют решающее значение для широкого внедрения в различных отраслях, особенно в странах с развивающейся экономикой. Государственно-частное партнерство и политические стимулы могут сыграть ключевую роль в преодолении этих структурных проблем.

Объем рынка термопластичного углеродного волокна

Рынок сегментирован по типу, применению и отрасли конечного использования.

- По типу

По типу рынок термопластичного углеродного волокна сегментируется на ленты из однонаправленного (UD) углеродного волокна, ленты из двунаправленного (BD) углеродного волокна и другие конфигурации. Сегмент лент из UD углеродного волокна занял наибольшую долю рынка в 2024 году благодаря превосходному соотношению прочности к массе и широкому применению в аэрокосмических и автомобильных конструкционных элементах, требующих высокой жесткости и точности.

Ожидается, что сегмент лент из углеродного волокна BD будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что будет обусловлено ростом спроса на спортивный инвентарь, лопасти ветряных турбин и кузовные панели автомобилей, где для долговечности и безопасности важны многонаправленная несущая способность и гибкость конструкции.

- По применению

В зависимости от сферы применения рынок термопластичного углеродного волокна сегментируется на следующие категории: структурное армирование, защита поверхности, электропроводность, теплопроводность и другие. Сегмент структурного армирования обеспечил наибольшую долю выручки в 2024 году, что обусловлено его важнейшей ролью в производстве деталей фюзеляжа для аэрокосмической техники, компонентов автомобильных шасси и строительных материалов, где лёгкость и прочность являются приоритетом.

Ожидается, что сегмент электропроводности продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение материалов, армированных углеродным волокном, в передовую электронику, системы накопления энергии и электромобили следующего поколения, требующие легких проводящих решений.

- По отраслям конечного использования

По отраслевому признаку рынок термопластичного углеродного волокна сегментируется на следующие отрасли: аэрокосмическая промышленность, автомобилестроение, спорт и отдых, ветроэнергетика, строительство и другие. В 2024 году аэрокосмический сегмент доминировал на рынке, чему способствовало растущее использование термопластичных композитов в коммерческих самолетах, оборонной промышленности и космических аппаратах нового поколения для снижения расхода топлива и стоимости жизненного цикла.

Ожидается, что автомобильный сегмент продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой электрификацией транспортных средств, спросом на легкие материалы для аккумуляторов и конструкций кузовов электромобилей, а также строгими нормативными нормами, направленными на сокращение выбросов в мировом автомобильном производстве.

Региональный анализ рынка термопластичного углеродного волокна

- Северная Америка доминировала на рынке термопластичного углеродного волокна с самой большой долей выручки в 2024 году, что обусловлено его широким внедрением в аэрокосмической, автомобильной и оборонной отраслях.

- Мощная производственная база региона, технологический прогресс и строгие нормы выбросов ускоряют переход к легким, высокопроизводительным материалам.

- Более того, присутствие ведущих производителей аэрокосмической техники и инвестиции в НИОКР способствуют устойчивому росту рынка в регионе.

Обзор рынка термопластичного углеродного волокна в США

В 2024 году на США пришлась основная доля выручки в Северной Америке, чему способствовал растущий спрос на передовые композитные материалы для самолетов нового поколения, электромобилей и систем возобновляемой энергетики. Федеральная политика, стимулирующая использование экологически чистых материалов, и рост расходов на оборону дополнительно стимулируют спрос. Кроме того, развитие технологий автоматизированного производства позволяет производить термопластичные композиты в больших масштабах и с минимальными затратами.

Обзор европейского рынка термопластичного углеродного волокна

Ожидается, что европейский рынок термопластичного углеродного волокна будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгим экологическим регулированием и ориентацией ЕС на инициативы в области циклической экономики. Растущее внедрение лёгких композитов в автомобильной промышленности и ветроэнергетике ускоряет рост регионального спроса. Более того, партнёрство между производителями композитов и научно-исследовательскими институтами способствует инновациям и оптимизации затрат по всей цепочке создания стоимости.

Обзор рынка термопластичного углеродного волокна в Великобритании

Ожидается, что рынок термопластичного углеродного волокна в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением лёгких и высокопрочных материалов в аэрокосмической, автомобильной и возобновляемой энергетике. Развитая инженерная база страны и ориентация на устойчивое развитие стимулируют спрос на перерабатываемые композиты с улучшенными эксплуатационными характеристиками. Государственные стимулы для развития экологичной мобильности и постоянное сотрудничество в области НИОКР между производителями композитов и образовательными учреждениями дополнительно способствуют расширению рынка. Кроме того, инновационные британские проекты, такие как использование термопластичных композитов компанией Arrival в модульных платформах электромобилей, повышают популярность местных приложений и стимулируют более широкий интерес отрасли.

Обзор рынка термопластичного углеродного волокна в Германии

Ожидается, что Германия будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать автомобильная промышленность и промышленное машиностроение. Акцент страны на высокопроизводительные материалы для электромобилей, а также поддерживаемые государством инициативы в области устойчивого развития, являются движущей силой роста. Кроме того, присутствие ведущих производителей автомобильной техники и компаний, занимающихся технологиями материалов, стимулирует научно-исследовательское сотрудничество и коммерциализацию разработок в регионе.

Обзор рынка термопластичного углеродного волокна в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря быстрой индустриализации, урбанизации и увеличению производства в аэрокосмической и автомобильной промышленности Китая, Японии и Индии. Государственные стимулы, стимулирующие развитие возобновляемой энергетики и электромобилей, дополнительно усиливают спрос на лёгкие композитные материалы. Преимущества в плане затрат и растущие производственные мощности Азиатско-Тихоокеанского региона также позволяют наладить массовое производство по конкурентоспособным ценам.

Обзор рынка термопластичного углеродного волокна в Китае

В 2024 году Китай обеспечил наибольшую долю выручки на рынке термопластичного углеродного волокна Азиатско-Тихоокеанского региона благодаря своей обширной производственной базе для автомобилестроения и растущим инвестициям в аэрокосмическую отрасль. Внимание страны к развитию электромобилей и инфраструктуры возобновляемой энергетики стимулирует спрос на высокопрочные, пригодные для вторичной переработки композитные материалы. Более того, сотрудничество с мировыми производителями композитов ускоряет передачу технологий и расширение производственных мощностей.

Обзор рынка термопластичного углеродного волокна в Японии

Ожидается, что рынок термопластичного углеродного волокна в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря передовым технологиям производства материалов и сильному присутствию в автомобильной и аэрокосмической промышленности. Растущий спрос на экологичные, высокопроизводительные материалы для электромобилей и проектов водородной мобильности стимулирует их внедрение. Кроме того, акцент Японии на точном машиностроении и автоматизированных производственных процессах способствует производству высококачественных термопластичных композитов.

Доля рынка термопластичного углеродного волокна

Лидерами отрасли термопластичного углеродного волокна являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Оуэнс Корнинг (США)

- Jushi Group Co., Ltd. (Китай)

- Nippon Electric Glass Co., Ltd. (NEG) (Япония)

- Saint-Gobain Vetrotex (Франция)

- Chongqing Polycomp International Corporation (CPIC) (Китай)

- Binani 3B-The Fibreglass Company (Индия)

- PPG Industries, Inc. (США)

- AGY Holding Corp. (США)

- Taishan Fiberglass Inc. (Китай)

- Джонс Мэнвилл (США)

- China Beihai Fiberglass Co., Ltd. (Китай)

- Группа Chomarat (Франция)

- Nitto Boseki Co., Ltd. (Япония)

- Taiwan Glass Ind. Corp. (Тайвань)

- AGC Inc. (Япония)

Последние события на мировом рынке термопластичного углеродного волокна

- В октябре 2021 года компания Teijin Limited, ведущий производитель углеродных волокон, объявила о разработке новой технологии переработки углеродного волокна под названием «Eco Circle Solution». Этот инновационный процесс позволяет осуществлять химическую переработку термореактивных пластиков, армированных углеродным волокном (CFRP), в новые термопластичные материалы на основе углеродного волокна. Перерабатывая и повторно используя углеродные волокна, Teijin стремится внести свой вклад в экономику замкнутого цикла и снизить воздействие производства углеродного волокна и отходов на окружающую среду.

- В сентябре 2021 года компания Hexcel Corporation представила новую линейку термопластичных лент на основе углеродного волокна, предназначенных для крупносерийного производства композитных деталей. Новая линейка продуктов HexPly M77 отличается улучшенными технологическими характеристиками и более коротким циклом производства по сравнению с традиционными термореактивными препрегами. Эти ленты специально разработаны для таких отраслей, как автомобилестроение, аэрокосмическая промышленность и другие промышленные применения, где быстрые производственные циклы и экономическая эффективность являются критически важными факторами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.