Global Threat Hunting Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.87 Billion

USD

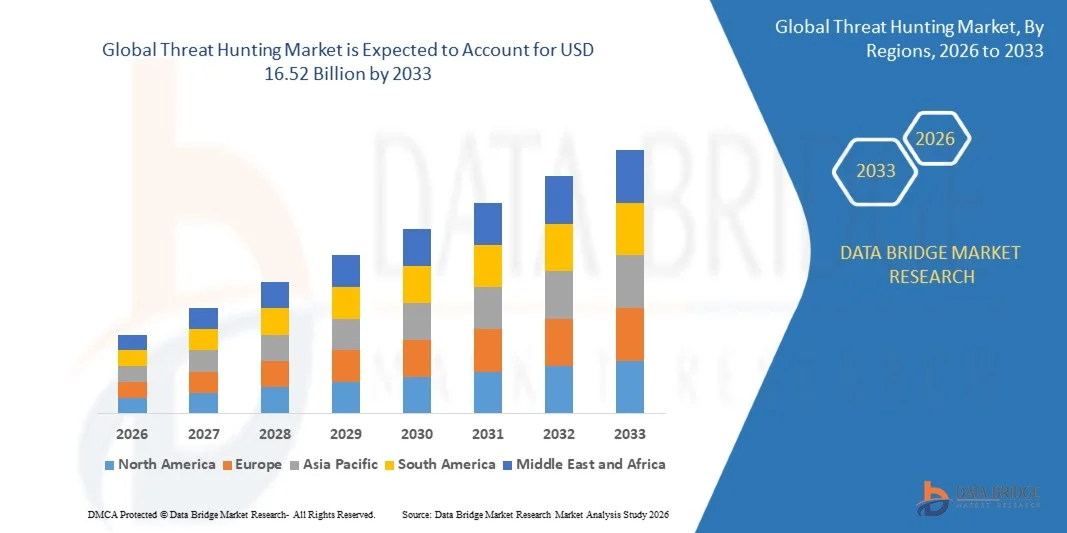

16.52 Billion

2025

2033

USD

4.87 Billion

USD

16.52 Billion

2025

2033

| 2026 –2033 | |

| USD 4.87 Billion | |

| USD 16.52 Billion | |

| % | |

|

Сегментация глобального рынка охоты за угрозами, по типу развертывания (на премьерах, облачных и гибридных), по целевой среде (сеть, облако, конечная точка и гибридный), по типу обслуживания (управляемый, профессиональный и поддержка), по отрасли (IT и телекоммуникации, BFSI, здравоохранение, розничная торговля и производство), по уровню (уровень 1, уровень 2 и уровень 3) - отраслевые тенденции и прогноз до 2033 года

Угроза охотыРазмер рынка

- Размер мирового рынка охотничьих угрожающей продукции оценили в4,87 млрд долларов в 2025 годуОжидается, что он достигнет16,52 млрд долларов к 2033 году, вCAGR 16,50%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением частоты и сложности кибератак, растущим внедрением передовых инструментов обнаружения угроз и повышением осведомленности о проактивных мерах кибербезопасности среди предприятий.

- Растущий спрос на автоматизированные решения для обнаружения угроз и интеграция искусственного интеллекта (ИИ) и машинного обучения (ML) в стратегии кибербезопасности способствуют дальнейшему расширению рынка.

Угроза охотыАнализ рынка

- Рынок стал свидетелем значительных инвестиций со стороны предприятий в передовые решения для защиты критически важных данных и предотвращения нарушений безопасности.

- Повышение нормативных требований и внедрение технологий облачных вычислений и IoT подталкивают организации к расширению возможностей обнаружения угроз.

- Северная Америка доминировала на рынке охоты за угрозами с самой большой долей доходов в 38,7% в 2025 году, что обусловлено увеличением частоты кибератак, высоким внедрением передовых решений кибербезопасности и растущей осведомленностью о стратегиях упреждающего обнаружения угроз.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста на мировом рынке охоты за угрозами, обусловленные растущим проникновением в Интернет, расширением сектора ИТ и телекоммуникаций и растущим внедрением решений кибербезопасности на основе ИИ и ML.

- Сегмент облачных вычислений занимал самую большую долю рынка в 2025 году, чему способствовали предприятия, ищущие масштабируемые и гибкие решения, которые могут быть быстро развернуты в глобальных местах. Облачная охота за угрозами обеспечивает непрерывный мониторинг, автоматические обновления и интеграцию с другими инструментами кибербезопасности, снижая операционную сложность. Этому способствует растущий сдвиг в сторону удаленной работы, многооблачных сред и расширенной аналитики для обнаружения возникающих угроз в режиме реального времени.

Сфера охвата иСегментация рынка охоты на угрозы

| Атрибуты | Ключ для охоты за угрозамиОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности | • Растущее принятие решений для охоты на угрозы с использованием ИИ |

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка охоты на угрозы

«Растущее принятие активных мер кибербезопасности»

Растущая частота и изощренность кибератак значительно формирует рынок охоты за угрозами, поскольку организации отдают приоритет стратегиям упреждающего обнаружения и смягчения последствий. Инструменты охоты за угрозами позволяют командам ИТ-безопасности выявлять скрытые угрозы, аномальное поведение и потенциальные нарушения до их эскалации, укрепляя общую позицию корпоративной кибербезопасности. Эта тенденция стимулирует внедрение в финансовом, медицинском, ИТ и государственном секторах, поощряя поставщиков разрабатывать передовые алгоритмы обнаружения и возможности автоматизации.

Растущая осведомленность о конфиденциальности данных, соблюдении нормативных требований и управлении рисками ускорила спрос на решения для поиска угроз в корпоративных и облачных средах. Организации все чаще внедряют методы охоты за угрозами для обнаружения инсайдерских угроз, передовых постоянных угроз (APT) и атак вымогателей. Этот фокус способствует сотрудничеству между поставщиками кибербезопасности и предприятиями для повышения возможностей обнаружения и сокращения времени реагирования на инциденты.

Интеграция с системами ИИ, машинного обучения и управления информацией и событиями в области безопасности (SIEM) влияет на решения о покупке, позволяя проводить прогнозную аналитику и определять приоритеты интеллектуальных угроз. Компании используют эти интеграции для оптимизации распределения ресурсов и повышения операционной эффективности, а также обеспечения соответствия отраслевым стандартам и нормативным требованиям.

Например, в 2024 году CrowdStrike в США и Darktrace в Великобритании расширили свои предложения по охоте за угрозами, включив аналитику на основе ИИ и облачные решения для мониторинга. Эти запуски были направлены на обеспечение видимости угроз в режиме реального времени и прогнозирование предприятий, повышение операционной устойчивости и снижение финансовых и репутационных рисков.

В то время как спрос на решения для поиска угроз растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, интеграции с существующей инфраструктурой кибербезопасности и экономически эффективных моделей развертывания. Продавцы сосредоточены на повышении автоматизации, улучшении каналов разведки угроз и разработке масштабируемых облачных решений для поддержки более широкого внедрения.

Динамика рынка охоты на угрозы

водитель

«Растущее внедрение проактивной кибербезопасности и аналитики на основе ИИ»

Организации все чаще используют инструменты охоты за угрозами для проактивного обнаружения и смягчения киберугроз до того, как они повлияют на операции. Интеграция ИИ и машинного обучения улучшает идентификацию угроз и снижает усилия по ручному расследованию, стимулируя спрос на предприятиях по всему миру.

Расширение инициатив цифровой трансформации, внедрение облачных технологий и моделей удаленной работы способствуют росту рынка. Предприятия нуждаются в постоянном мониторинге и расширенных возможностях обнаружения угроз для защиты гибридных ИТ-сред, что приводит к инвестициям в сложные платформы для поиска угроз.

Поставщики кибербезопасности продвигают решения для поиска угроз с помощью управляемых услуг, обучения и возможностей мониторинга в режиме реального времени. Это также подтверждается нормативными требованиями и увеличением расходов на инфраструктуру безопасности для защиты конфиденциальных данных и критически важных активов.

Например, в 2023 году Palo Alto Networks в США и FireEye в Великобритании сообщили об усиленном внедрении своих решений по поиску угроз среди корпоративных клиентов, уделяя особое внимание автоматическому обнаружению угроз, реагированию на инциденты и управлению соблюдением требований. Эти реализации привели к более быстрому обнаружению передовых угроз и минимизации потенциальных сбоев в работе.

Хотя активное внедрение кибербезопасности поддерживает рост рынка, более широкое внедрение зависит от наличия квалифицированных специалистов по кибербезопасности, интеграции с устаревшими системами и соображений стоимости. Инвестиции в автоматизацию, обучение и облачные решения будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентных преимуществ.

Сдержанность/вызов

«Ограниченная квалифицированная рабочая сила и высокие затраты на внедрение»

Нехватка квалифицированных специалистов по кибербезопасности, обладающих опытом в области поиска угроз, остается ключевой проблемой, замедляя внедрение в организациях с ограниченными возможностями ИТ-безопасности. Нехватка персонала для мониторинга, анализа и реагирования на предупреждения может повлиять на эффективность инициатив по борьбе с угрозами.

Высокие затраты, связанные с передовыми решениями по борьбе с угрозами, включая платформы, управляемые ИИ, облачные развертывания и постоянный мониторинг, ограничивают внедрение среди малых и средних предприятий (МСП). Бюджетные ограничения и сложность интеграции новых инструментов с существующей ИТ-инфраструктурой создают дополнительные барьеры.

• Организационная осведомленность и понимание практики упреждающей охоты за угрозами являются неравномерными, особенно в странах с развивающейся экономикой. Ограниченное знание функциональных преимуществ ограничивает внедрение в определенных отраслях и ИТ-средах.

Например, в 2024 году малые и средние предприятия в Индии и Бразилии сообщили о более медленном использовании передовых услуг по поиску угроз из-за бюджетных ограничений, нехватки квалифицированного персонала и минимальной осведомленности об эксплуатационных преимуществах. Организации часто полагались на реактивные меры кибербезопасности вместо того, чтобы инвестировать в упреждающее обнаружение угроз.

Преодоление этих проблем требует экономически эффективных решений, расширенных программ обучения и управляемых услуг для поддержки организаций с ограниченным опытом. Сотрудничество с отраслевыми органами, учебными институтами по кибербезопасности и поставщиками облачных услуг может помочь раскрыть долгосрочный потенциал роста глобального рынка охоты за угрозами.

Сфера охвата рынка охоты

Рынок охоты за угрозами сегментирован на основе типа развертывания, целевой среды, типа обслуживания, отрасли и уровня.

• По типу развертывания

На основе типа развертывания рынок охоты за угрозами подразделяется на On-Premises, Cloud-Based и Hybrid. Сегмент облачных вычислений занимал самую большую долю рынка в 2025 году, чему способствовали предприятия, ищущие масштабируемые и гибкие решения, которые могут быть быстро развернуты в глобальных местах. Облачная охота за угрозами обеспечивает непрерывный мониторинг, автоматические обновления и интеграцию с другими инструментами кибербезопасности, снижая операционную сложность. Этому способствует растущий сдвиг в сторону удаленной работы, многооблачных сред и расширенной аналитики для обнаружения возникающих угроз в режиме реального времени.

Ожидается, что в сегменте On-Premies будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, поскольку организации в высоко регулируемых отраслях предпочитают полный контроль над своей инфраструктурой безопасности и конфиденциальными данными. Развертывание локальных систем позволяет использовать индивидуальные стратегии охоты за угрозами, углубленный криминалистический анализ и прямую интеграцию с внутренними системами. Организации, сосредоточенные на конфиденциальности данных, соблюдении нормативных требований и реагировании на угрозы с низкой задержкой, все чаще принимают локальные решения, что делает его ключевой областью роста.

• Целевая среда

На основе целевой среды рынок сегментирован на Сеть, Облако, Конечную точку и Гибрид. Сегмент Endpoint занимал самую большую долю дохода в 2025 году из-за распространения устройств конечных точек, таких как ноутбуки, смартфоны, устройства IoT и серверы, которые являются частыми целями для вредоносных программ и вымогателей. Охота за угрозами конечных точек помогает организациям активно выявлять аномалии, предотвращать нарушения и защищать распределенные ИТ-среды. Увеличение удаленной работы и подключения устройств еще больше способствуют принятию решений, ориентированных на конечные точки.

Ожидается, что в сегменте облачных вычислений будет наблюдаться самый быстрый рост с 2026 по 2033 год, поскольку компании мигрируют приложения и данные на публичные, частные и гибридные облачные платформы. Охота за облачными угрозами обеспечивает видимость динамических рабочих нагрузок облака, автоматическое обнаружение неправильных конфигураций и быстрое реагирование на потенциальные инциденты безопасности. Растущее внедрение SaaS и облачных приложений в сочетании с нормативными требованиями к защите данных ускоряет рост в этом сегменте.

• Тип обслуживания

В зависимости от типа обслуживания рынок подразделяется на управляемые, профессиональные и вспомогательные услуги. На долю управляемого сегмента приходится наибольшая доля рынка в 2025 году, поскольку организации все больше полагаются на внешних экспертов для мониторинга 24/7, разведки угроз и реагирования на инциденты. Управляемые услуги уменьшают потребность в обширных внутренних командах по кибербезопасности и обеспечивают доступ к передовым инструментам и аналитике, обеспечивая постоянную защиту от сложных киберугроз.

Ожидается, что в сегменте «Профессионалы» будет зафиксирован самый быстрый рост с 2026 по 2033 год, что обусловлено растущим спросом на услуги экспертного консалтинга, стратегического внедрения и обучения. Организации используют профессиональные услуги по поиску угроз для укрепления внутренних возможностей кибербезопасности, улучшения систем обнаружения угроз и обеспечения соблюдения глобальных правил. Эти службы также поддерживают индивидуальные стратегии развертывания и интеграцию с существующими операциями по обеспечению безопасности.

• Промышленность

На основе промышленности рынок охоты за угрозами сегментирован на ИТ и телекоммуникации, BFSI, здравоохранение, розничную торговлю и производство. Сегмент BFSI занимал самую большую долю рынка в 2025 году из-за критической необходимости защиты финансовых систем и данных клиентов от сложных кибератак. Банки, страховые компании и финансовые учреждения вкладывают значительные средства в упреждающее обнаружение угроз, постоянный мониторинг и аналитику в режиме реального времени для предотвращения нарушений, финансовых потерь и ущерба репутации.

Ожидается, что сегмент здравоохранения будет наблюдать самый быстрый рост с 2026 по 2033 год, поскольку больницы, клиники и исследовательские центры все чаще принимают электронные медицинские записи и подключенные медицинские устройства. Растущие кибер-угрозы, нацеленные на данные пациентов, критическую инфраструктуру здравоохранения и фармацевтические исследования, подпитывают спрос на передовые решения для поиска угроз. Требования нормативного соответствия, такие как HIPAA и GDPR, также поощряют организации здравоохранения внедрять надежные стратегии кибербезопасности.

• По уровню

На основе уровня рынок сегментирован на Tier 1, Tier 2 и Tier 3. Сегмент Tier 1 занимал самую большую долю выручки в 2025 году, так как крупные предприятия со сложными ИТ-средами вкладывают значительные средства в упреждающие системы обнаружения угроз и реагирования. Эти организации уделяют приоритетное внимание минимизации операционных сбоев, обеспечению безопасности критически важных активов и защите конфиденциальных данных клиентов и финансовых данных от современных постоянных угроз.

Ожидается, что в сегменте Tier 2 будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные тем, что предприятия среднего размера внедряют экономически эффективные решения для борьбы с угрозами. Организации уровня 2 все чаще внедряют гибридные и управляемые модели для оптимизации бюджетов безопасности при сохранении надежной защиты. Рост поддерживается ростом кибератак, нацеленных на предприятия среднего бизнеса, повышением осведомленности о рисках кибербезопасности и необходимостью масштабируемых решений, которые растут с организационными потребностями.

Региональный анализ рынка охоты на угрозы

Северная Америка доминировала на рынке охоты за угрозами с самой большой долей доходов в 38,7% в 2025 году, что обусловлено увеличением частоты кибератак, высоким внедрением передовых решений кибербезопасности и растущей осведомленностью о стратегиях упреждающего обнаружения угроз.

Организации в регионе отдают приоритет охоте за угрозами для защиты критически важной ИТ-инфраструктуры, облачных сред и конфиденциальных данных, одновременно снижая риск финансовых и репутационных потерь.

Широкое внедрение также поддерживается хорошо зарекомендовавшей себя ИТ-инфраструктурой, требованиями к соблюдению нормативных требований и увеличением инвестиций в технологии кибербезопасности, что делает охоту за угрозами критически важным решением для предприятий.

Обзор рынка охоты на угрозы США

Американский рынок охоты за угрозами занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовала быстрая цифровая трансформация предприятий и растущая изощренность киберугроз. Организации все чаще внедряют механизмы охоты за угрозами, чтобы активно выявлять аномалии и смягчать нарушения безопасности. Спрос на обнаружение угроз в режиме реального времени, аналитику на основе ИИ и облачный мониторинг еще больше стимулирует рост рынка. Кроме того, значительному расширению способствует интеграция охоты за угрозами с управляемыми службами безопасности и инициативами по соблюдению нормативных требований.

Европа угрожает рынку охоты

Ожидается, что на европейском рынке охоты за угрозами будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря строгим правилам защиты данных, таким как GDPR, и растущей потребности в передовых мерах кибербезопасности. Растущее внедрение облачных вычислений и цифровых услуг на МСП и крупных предприятиях стимулирует спрос на рынке. Европейские организации также инвестируют в квалифицированных специалистов по кибербезопасности и автоматизированные инструменты обнаружения угроз. Рост особенно высок в секторах BFSI, здравоохранения и производства, а охота за угрозами становится ключевым компонентом стратегий безопасности предприятий.

Великобритания: Threat Hunting Market Insight

Ожидается, что на рынке охоты за угрозами в Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено ростом инцидентов с киберпреступностью и повышением осведомленности об упреждающем обнаружении угроз. Организации внедряют гибридные и облачные решения по борьбе с угрозами для защиты критически важной инфраструктуры и конфиденциальных данных. Сильный ИТ- и телекоммуникационный сектор страны в сочетании с надежной нормативной базой ускоряет внедрение платформ для поиска угроз. Увеличение инвестиций в ИИ и машинное обучение для автоматического обнаружения угроз способствует дальнейшему расширению рынка.

Германия угрожает рынку охоты

Ожидается, что на немецком рынке охоты за угрозами будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущий спрос на решения для кибербезопасности в производственном и промышленном секторах. Акцент Германии на Индустрии 4.0, подключенных устройствах и безопасных цифровых экосистемах способствует внедрению. Организации интегрируют охоту за угрозами с решениями для конечных точек, сетей и облачного мониторинга для предотвращения современных постоянных угроз. Внимание страны к инновациям в области кибербезопасности и соблюдению нормативных требований повышает уверенность предприятий в упреждающих решениях по управлению угрозами.

Азиатско-тихоокеанский анализ рынка угроз

Ожидается, что на Азиатско-Тихоокеанском рынке охоты за угрозами будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные ростом цифровизации, быстрым внедрением облачных сервисов и ростом киберпреступности в таких странах, как Китай, Япония и Индия. Организации в секторах ИТ, BFSI и здравоохранения активно инвестируют в инструменты и услуги по борьбе с угрозами для снижения рисков безопасности. Правительственные инициативы, поддерживающие механизмы кибербезопасности и развитие цифровой инфраструктуры, ускоряют освоение рынка. Кроме того, расширение провайдеров управляемых служб безопасности (MSSP) повышает доступность решений по борьбе с угрозами в регионе.

Япония угрожает рынку охоты

Ожидается, что на рынке охоты за угрозами в Японии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год из-за сильной ИТ-инфраструктуры страны, развитой цифровой экосистемы и растущей потребности в кибербезопасности в производственном и розничном секторах. Организации внедряют управляемые ИИ платформы обнаружения угроз и облачного мониторинга для защиты конфиденциальных данных. Интеграция охоты за угрозами с корпоративным управлением рисками и нормативно-правовыми актами также стимулирует рост рынка. Кроме того, акцент Японии на киберустойчивость и упреждающие меры безопасности повышает спрос на управляемые и профессиональные услуги по борьбе с угрозами.

Китай угрожает рынку охоты

Китайский рынок охоты за угрозами составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой цифровой трансформацией страны, растущим внедрением облаков и ростом инцидентов кибератак. Предприятия все чаще инвестируют в сетевые, облачные и конечные решения для защиты критически важных операций. Появление MSSP, правительственных инициатив по кибербезопасности и отечественных поставщиков решений являются ключевыми факторами роста рынка. Кроме того, акцент на проектах умного города, цифровом банкинге и расширении электронной коммерции еще больше ускоряет принятие решений по борьбе с угрозами в различных отраслях.

Доля рынка Threat Hunting

Индустрия Threat Hunting в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- CrowdStrike (США)

- Palo Alto Networks (США)

- Darktrace (Великобритания)

- FireEye, Inc. (США)

- Корпорация IBM (США)

- Cisco Systems, Inc. (США)

- Fortinet, Inc. (США)

- Check Point Software Technologies Ltd. (Израиль)

- Rapid7, Inc. (США)

- McAfee Corp. (США)

- AT&T Cybersecurity (США)

- Trend Micro Inc. (Япония)

- Splunk Inc. (США)

- Sophos Ltd. (Великобритания)

- RSA Security LLC (США)

Последние события на мировом рынке охоты за угрозами

- В сентябре 2025 года Palo Alto Networks (США) запустила новый набор облачных инструментов для поиска угроз, предназначенных для решения растущих проблем облачной безопасности. Разработка направлена на усиление защиты предприятий, мигрирующих в облачные среды, предлагая расширенные возможности обнаружения и смягчения последствий. Это расширение усиливает позиции Palo Alto Networks на рынке облачной кибербезопасности, привлекает более широкую клиентскую базу и побуждает конкурентов внедрять инновации в облачные решения для поиска угроз.

- В августе 2025 года CrowdStrike (США) объявила о стратегическом партнерстве с ведущим поставщиком телекоммуникационных услуг для усиления поиска угроз в мобильных сетях. Сотрудничество позволяет интегрировать расширенные средства разведки угроз с мобильной безопасностью, защищать критически важную инфраструктуру и устранять возникающие уязвимости. Этот шаг укрепляет присутствие CrowdStrike в телекоммуникационном секторе, открывает доступ к новым сегментам клиентов и укрепляет ее конкурентные позиции в упреждающих решениях для кибербезопасности.

- В июле 2024 года Darktrace (Великобритания) заключила крупный контракт с многонациональным финансовым учреждением для реализации своей платформы по борьбе с угрозами, основанной на ИИ. Инициатива направлена на использование искусственного интеллекта для обнаружения и реагирования на сложные кибер-угрозы в режиме реального времени, повышая безопасность организации. Этот контракт подтверждает подход Darktrace к ИИ, повышает доверие к финансовому сектору и способствует более широкому внедрению решений кибербезопасности на основе ИИ в различных отраслях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.