Global Thyroid Eye Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.67 Billion

USD

5.45 Billion

2025

2033

USD

2.67 Billion

USD

5.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 5.45 Billion | |

| % | |

|

Сегментация мирового рынка лечения тиреоидных заболеваний глаз по лекарственным препаратам (моноклональные антитела, витамины, кортикостероиды и др.), методам лечения (хирургия, терапия радиоактивным йодом и медикаментозное лечение), методам диагностики (визуализация, ультразвуковое исследование орбиты, анализ крови, тест на поглощение радиоактивного йода и физикальное обследование), дозировке ( таблетки , инъекции и др.), способу введения (перорально, внутривенно, местно и др.), конечным пользователям (клиника, больница и др.), каналам сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения заболеваний глаз при тиреоидите

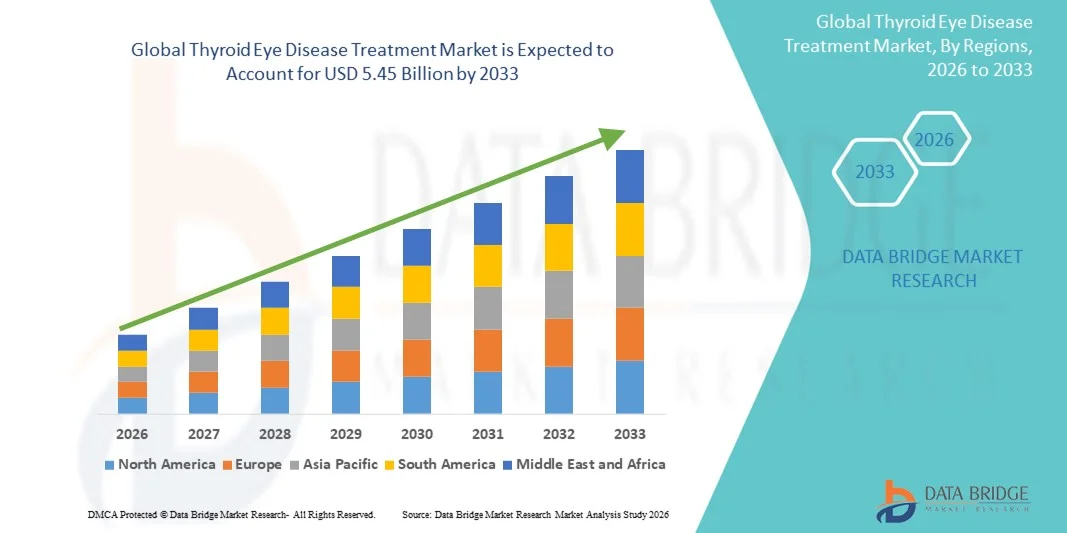

- Объем мирового рынка лечения заболеваний глаз, связанных с щитовидной железой, в 2025 году оценивался в 2,67 млрд долларов США , а к 2033 году , как ожидается, он достигнет 5,45 млрд долларов США при среднегодовом темпе роста 9,34% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний щитовидной железы во всем мире, а также растущей осведомленностью об офтальмологических осложнениях, связанных с дисфункцией щитовидной железы.

- Кроме того, достижения в области таргетной терапии, биологических препаратов и малоинвазивных хирургических вмешательств, а также растущий доступ к специализированной офтальмологической помощи ускоряют внедрение решений по лечению заболеваний глаз при тиреоидите, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения заболеваний глаз при тиреоидите

- Лечение заболеваний глаз при тиреоидите, предлагающее передовые терапевтические вмешательства при глазных осложнениях, связанных с заболеваниями щитовидной железы, становится все более важным в современных системах здравоохранения как в клинических, так и в больничных условиях благодаря своей эффективности, улучшенному профилю безопасности и интеграции с междисциплинарными подходами к лечению.

- Растущий спрос на лечение заболеваний глаз, связанных с щитовидной железой, обусловлен, прежде всего, растущей распространенностью заболеваний глаз, связанных с щитовидной железой, повышением осведомленности пациентов и медицинских работников, а также растущим внедрением инновационных терапевтических решений.

- Северная Америка доминировала на рынке лечения заболеваний глаз, связанных с щитовидной железой, с наибольшей долей выручки в 40% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение специализированных офтальмологических методов лечения, хорошо налаженные сети здравоохранения и сильное присутствие ключевых фармацевтических и биотехнологических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке лечения заболеваний глаз, связанных с щитовидной железой, в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, повышением осведомленности о заболеваниях глаз, связанных с щитовидной железой, ростом урбанизации и улучшением доступа к передовым методам лечения в таких странах, как Китай, Индия и Япония.

- На сегмент лекарственных средств пришлась наибольшая доля выручки рынка в 54,2% в 2025 году, что обусловлено спросом на системный контроль дисфункции щитовидной железы и воспаления.

Область применения отчета и сегментация рынка лечения заболеваний глаз при тиреоидите

|

Атрибуты |

Ключевые данные о рынке лечения заболеваний глаз при тиреоидите |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Sanofi (Франция) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения заболеваний глаз при тиреоидите

Растущее внимание к передовым методам лечения и персонализированным подходам к лечению

- Значимой и набирающей обороты тенденцией на мировом рынке лечения заболеваний глаз, связанных с щитовидной железой, является растущее внедрение передовых терапевтических методов и персонализированных стратегий лечения. Это включает в себя более широкое использование моноклональных антител, таргетной кортикостероидной терапии и малоинвазивных хирургических вмешательств, адаптированных к индивидуальным особенностям пациента.

- Например, недавние достижения в терапии моноклональными антителами при умеренной и тяжёлой форме тиреоидной офтальмопатии позволили более точно воздействовать на воспалительные процессы, уменьшая повреждение тканей и улучшая результаты лечения пациентов. Аналогичным образом, усовершенствованные диагностические инструменты, такие как визуализация орбиты и анализ биомаркеров крови, позволяют врачам разрабатывать персонализированные планы лечения.

- Интеграция мультимодальных методов лечения, сочетающих хирургию, лучевую терапию и фармакологические вмешательства, становится всё более распространённой. В настоящее время врачи используют научно обоснованные протоколы, оптимизирующие сроки, дозировку и комбинированную терапию для повышения эффективности и минимизации побочных эффектов.

- Тенденция к использованию малоинвазивных и нехирургических методов лечения обусловлена спросом пациентов на методы лечения с меньшим количеством осложнений, сокращенным временем восстановления и улучшенными косметическими результатами.

- Фармацевтические инновации, такие как новые формы кортикостероидов и пероральные моноклональные антитела, способствуют внедрению персонализированного лечения. Эти методы не только воздействуют на основную патофизиологию, но и повышают приверженность лечению и снижают системные побочные эффекты.

- В целом, растущий акцент на индивидуальных планах лечения, рекомендациях, основанных на фактических данных, и протоколах комбинированной терапии кардинально меняет подход к лечению пациентов с тиреоидными заболеваниями глаз и расширяет терапевтический ландшафт.

Динамика рынка лечения заболеваний глаз при щитовидке

Водитель

Растущая распространенность и осведомленность о тиреоидных заболеваниях глаз

- Растущая распространённость заболеваний щитовидной железы, особенно аутоиммунных, таких как болезнь Грейвса, является основным фактором роста рынка. Учитывая, что тиреоидоофтальмологические заболевания поражают, по оценкам, 25–50% пациентов с болезнью Грейвса, спрос на эффективные терапевтические решения растёт во всём мире.

- Например, расширение программ скрининга и кампаний по обучению пациентов в развитых регионах способствует проактивному лечению, в то время как в развивающихся странах наблюдается постепенное улучшение доступа к диагностике.

- Повышение осведомленности пациентов и медицинских работников о потенциальных осложнениях, включая нарушения зрения и обезображивание, привело к более ранней диагностике и началу лечения. Такой ранний подход улучшает прогноз и снижает долгосрочные расходы на здравоохранение.

- Расширение инфраструктуры здравоохранения, улучшение доступа к специализированным офтальмологическим клиникам и увеличение числа сетей сотрудничества эндокринологии и офтальмологии способствуют своевременному внедрению лечения.

- В целом, сочетание более высокой распространенности заболевания, повышения осведомленности и лучшего доступа к специализированной помощи продолжает стимулировать рост рынка лечения щитовидных заболеваний глаз.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность в некоторых регионах

- Несмотря на технологический прогресс, высокая стоимость моноклональных антител, хирургических вмешательств и современных методов визуализации остаётся серьёзным препятствием, особенно в развивающихся регионах. Многие пациенты сталкиваются с финансовыми ограничениями, которые ограничивают доступ к оптимальному лечению.

- Например, в 2024 году в отчете по Азиатско-Тихоокеанскому региону было отмечено, что менее 30% пациентов с умеренной или тяжелой формой тиреоидной офтальмопатии могли получить доступ к терапии моноклональными антителами из-за ее стоимости и ограниченной доступности больниц, что иллюстрирует реальное влияние этих барьеров.

- Более того, потребность в специализированной инфраструктуре здравоохранения, включая обученных офтальмологов и глазных хирургов, может ограничить доступность терапии в сельских или слаборазвитых районах.

- Соблюдение режима лечения также является проблемой из-за длительной терапии, возможных побочных эффектов и частых последующих наблюдений, необходимых для мониторинга прогрессирования заболевания и терапевтического ответа.

- Изменчивость страхового покрытия еще больше влияет на доступ пациентов, поскольку многие передовые методы лечения частично возмещаются или полностью исключаются на некоторых рынках.

- Решение этих проблем посредством экономически эффективных вариантов лечения, программ помощи пациентам и более широкого распространения специализированных центров ухода имеет решающее значение для поддержания роста рынка.

Рынок лечения заболеваний глаз при тиреоидите

Рынок сегментирован по признакам лекарственного препарата, лечения, диагностики, дозировки, способа введения, конечных пользователей и канала сбыта.

- По наркотикам

На основе лекарственного препарата рынок лечения заболеваний глаз при тиреоидите сегментируется на моноклональные антитела, витамины, кортикостероиды и другие. Сегмент моноклональных антител занимал самую большую долю рынка в 48,6% в 2025 году, что обусловлено растущим внедрением таргетной биологической терапии для пациентов со среднетяжелым и тяжелым заболеванием глаз при тиреоидите. Моноклональные антитела предпочтительны из-за их эффективности в уменьшении воспаления, контроле проптоза и предотвращении прогрессирования заболевания. Клинические испытания и одобрения таких препаратов, как тепротумумаб, повысили осведомленность и доверие среди офтальмологов. Больницы и специализированные клиники отдают предпочтение моноклональным антителам из-за их предсказуемых терапевтических результатов и стандартизированных протоколов дозирования. Сегмент выигрывает от увеличения расходов на здравоохранение, страхового покрытия и расширения программ доступа пациентов. Кроме того, таргетная терапия минимизирует побочные эффекты по сравнению с традиционными кортикостероидами, что повышает приверженность пациентов. Растущая распространенность нарушения функции щитовидной железы, особенно среди стареющего населения, продолжает стимулировать спрос. Информационные кампании, проводимые организациями здравоохранения, подчеркивают важность раннего вмешательства с использованием моноклональных антител. Партнерство фармацевтических компаний и поставщиков медицинских услуг улучшает распространение и доступность препаратов. Передовые исследования в области биологических препаратов также способствуют расширению линейки продуктов, укрепляя доминирующее положение на рынке.

Ожидается, что сегмент витаминов будет демонстрировать самый быстрый среднегодовой темп роста в 12,8% в период с 2026 по 2033 год, что обусловлено ростом осведомленности о поддерживающей терапии заболеваний глаз, связанных с щитовидной железой. Витамины, особенно антиоксиданты и добавки селена, используются в качестве дополнения к стандартному лечению и улучшают качество жизни. Рост внедрения среди пациентов с легкой или ранней стадией заболевания способствует росту сегмента. Витамины часто рекомендуются в амбулаторных условиях, что обеспечивает удобство приема и мониторинга. Клинические исследования, подчеркивающие их потенциальную пользу в замедлении прогрессирования заболевания, стимулируют использование. Доступность в розничной торговле и онлайн-аптеках еще больше ускоряет внедрение. Рост числа групп населения, заботящихся о своем здоровье и ищущих дополнительные методы лечения, способствует расширению. Предпочтение неинвазивным и низкорисковым вмешательствам способствует более широкому принятию. Растущие рекомендации врачей относительно дополнительной витаминной терапии способствуют проникновению в сегмент. Информационно-просветительские кампании и информационные кампании укрепляют доверие пациентов к витаминным добавкам.

- Лечение

На основе лечения рынок сегментирован на хирургию, терапию радиоактивным йодом и медикаментозное лечение. На сегмент медикаментозного лечения пришлась наибольшая доля выручки рынка в 54,2% в 2025 году, что обусловлено спросом на системный контроль дисфункции щитовидной железы и воспаления. Медикаментозное лечение, включая кортикостероиды и иммуномодуляторы, широко используется благодаря простоте применения и эффективности на ранних и умеренных стадиях заболевания. Врачи предпочитают медикаментозное лечение для начального лечения, чтобы снизить активность заболевания и предотвратить угрожающие зрению осложнения. Рост распространенности аутоиммунных заболеваний щитовидной железы стимулирует их внедрение. Фармацевтические компании сосредоточены на разработке комбинированных методов лечения для улучшения результатов. Доступность через больницы и аптеки поддерживает доминирование сегмента. Клинические рекомендации, рекомендующие раннее вмешательство с помощью медикаментов, еще больше укрепляют его долю на рынке. Расширение программ ухода за хроническими больными улучшает долгосрочную приверженность лечению. Страховое покрытие и государственные программы здравоохранения повышают доступность и охват. Предпочтение пациентов неинвазивным вмешательствам перед хирургическим вмешательством способствует доминированию медикаментозного лечения.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, что в первую очередь обусловлено достижениями в области орбитальной декомпрессии и процедур лечения косоглазия. Хирургические вмешательства требуются в тяжелых или рефрактерных случаях, когда лекарственные препараты неэффективны. Технологические усовершенствования и малоинвазивные методы повышают безопасность пациентов и сокращают время восстановления. Рост числа специализированных офтальмологических хирургов способствует росту. Повышение осведомленности пациентов и врачей о хирургических вариантах лечения стимулирует их внедрение. Хирургические процедуры для функционального и косметического восстановления набирают популярность. Интеграция предоперационной визуализации и планирования повышает показатели успеха. Расширение больниц третичного уровня медицинской помощи и специализированных офтальмологических центров ускоряет рост сегмента. Улучшение послеоперационных результатов побуждает больше пациентов выбирать хирургическое вмешательство. Партнерские отношения между компаниями, производящими медицинское оборудование, и больницами способствуют внедрению передовых хирургических инструментов.

- По диагнозу

На основе диагностики рынок сегментируется на визуализирующие тесты, ультразвуковое исследование орбиты, анализ крови, тест поглощения радиоактивного йода и физикальное обследование. Сегмент визуализирующих тестов занимал самую большую долю рынка в 49,5% в 2025 году благодаря своей критической роли в оценке изменений тканей орбиты, поражения экстраокулярных мышц и тяжести заболевания. Такие методы визуализации, как КТ и МРТ, предоставляют подробную структурную информацию, необходимую для планирования лечения. Больницы и специализированные офтальмологические клиники в значительной степени полагаются на визуализацию как для исходных, так и для последующих оценок. Растущая доступность передового оборудования для визуализации в развивающихся экономиках поддерживает доминирование на рынке. Визуализация позволяет точно контролировать ответ на лечение, помогая в принятии клинических решений. Интеграция с электронными медицинскими картами облегчает продольное отслеживание пациентов. Рентгенологи и офтальмологи предпочитают визуализацию для предоперационных оценок. Политика возмещения расходов и страховое покрытие способствуют более высокой загрузке. Расширение диагностических центров и внедрение автоматизированного анализа изображений повышают эффективность. Предпочтение пациентов к неинвазивной диагностике усиливает доминирование визуализирующих тестов.

Ожидается, что сегмент ультразвуковой диагностики орбитальной области будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 10,8% в период с 2026 по 2033 год. Это обусловлено его экономической эффективностью, доступностью и возможностью оценки толщины экстраокулярных мышц и орбитального жира. Портативные ультразвуковые устройства позволяют проводить диагностику непосредственно у постели больного, способствуя внедрению на уровне клиники. Ультразвуковое исследование помогает контролировать эффективность лечения и прогрессирование заболевания. Растущее внедрение в амбулаторных клиниках ускоряет рост сегмента. Клинические исследования, подтверждающие эффективность ультразвуковой диагностики, повышают доверие врачей. Расширение программ обучения диагностике способствует более широкому использованию. Рост осведомленности пациентов о неинвазивных методах диагностики способствует повышению их предпочтений. Интеграция с цифровыми системами визуализации улучшает отчетность и ведение документации. Портативность и снижение лучевой нагрузки способствуют более широкому внедрению.

- По дозировке

На основе дозировки рынок сегментирован на таблетки, инъекции и другие. На сегмент таблеток пришлась наибольшая доля выручки рынка в 51,6% в 2025 году благодаря удобству для пациентов, простоте самостоятельного приема и экономической эффективности. Таблетки предпочтительны для долгосрочного контроля уровня гормонов щитовидной железы и противовоспалительной терапии. Высокая приверженность пациентов и отлаженные производственные процессы усиливают доминирование. Широкая доступность в больницах, клиниках и аптеках поддерживает большую долю рынка. Клиническое предпочтение пероральному приему на ранних и средних стадиях заболевания стимулирует внедрение. Знакомство пациентов с таблетками обеспечивает лучшую приверженность. Расширение розничных аптечных сетей обеспечивает доступность. Разрешения регулирующих органов и стандартизация дозирования укрепляют лидерство на рынке. Растущая распространенность хронических заболеваний щитовидной железы поддерживает спрос.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 13,1% в период с 2026 по 2033 год, в первую очередь благодаря росту использования моноклональных антител и инъекций кортикостероидов в тяжёлых случаях. Инъекционные препараты обеспечивают быстрое начало действия и целенаправленное действие. Внедрение препарата в практику больниц и клиник стимулирует рост сегмента. Технологические достижения в области автоинъекторов и биоаналогов повышают доступность. Растущее предпочтение врачами точного дозирования ускоряет расширение рынка. Расширение страхового покрытия для современных инъекций повышает доступность. Результаты лечения для пациентов и снижение побочных эффектов стимулируют внедрение. Расширение сети специализированных клиник способствует проникновению инъекционной терапии. Повышение клинической осведомлённости и рекомендации клинических руководств дополнительно усиливают рост.

- По способу введения

По способу введения рынок сегментирован на пероральные, внутривенные, местные и прочие препараты. Сегмент пероральных препаратов занимал наибольшую долю рынка – 53,2% – в 2025 году благодаря широкому применению в кортикостероидной и гормональной терапии. Пероральный прием обеспечивает простоту применения, соблюдение пациентами предписаний и экономическую эффективность. Таблетки и капсулы предпочтительны как в больницах, так и в клиниках для лечения хронических заболеваний. Доступность через розничные и больничные аптеки укрепляет доминирующее положение. Клинические рекомендации отдают предпочтение пероральной терапии на ранних и средних стадиях заболевания. Знакомство пациентов с пероральным приемом и удобство его применения повышают приверженность. Расширение амбулаторной помощи способствует росту. Страховое покрытие и стандартизированное дозирование дополнительно стимулируют использование.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 12,6% в период с 2026 по 2033 год, что обусловлено развитием терапии моноклональными антителами, требующей введения в стационарах или клиниках. Внутривенная терапия обеспечивает контролируемую доставку, быстрое действие и мониторинг побочных эффектов. Внедрение в больницах протоколов лечения на основе внутривенных инъекций ускоряет рост. Специализированные инфузионные центры и обученный персонал повышают доступность. Клинические исследования, подтверждающие эффективность, укрепляют доверие врачей. Рост распространенности тяжелых тиреоидных офтальмологических заболеваний способствует внедрению внутривенной терапии. Интеграция с амбулаторными инфузионными программами повышает удобство.

- Конечными пользователями

По конечным пользователям рынок сегментирован на клиники, больницы и другие сегменты. В 2025 году на долю больниц пришлась наибольшая доля выручки рынка – 60,3%, что обусловлено большим количеством пациентов, наличием специализированных офтальмологов и инфраструктурой для современной диагностики и лечения. Больницы предлагают комплексную помощь, включая визуализацию, инъекции и хирургические вмешательства. Страховое покрытие и централизованные закупки укрепляют доминирующее положение на рынке. Сети направлений и государственные инициативы в области здравоохранения способствуют внедрению стационарных методов лечения. Клинические рекомендации часто рекомендуют стационарное лечение в тяжелых случаях.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 10,1% в период с 2026 по 2033 год благодаря увеличению числа амбулаторных посещений и повышению осведомленности о раннем лечении заболеваний. Клиники обеспечивают удобный доступ для мониторинга случаев лёгкой и средней степени тяжести. Расширение специализированных офтальмологических и эндокринологических клиник способствует росту. Портативные диагностические инструменты и методы лечения, доступные по месту оказания помощи, способствуют их внедрению. Интеграция телемедицины обеспечивает более широкий охват. Растущее предпочтение пациентами амбулаторного лечения увеличивает потенциал роста.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занял наибольшую долю рынка – 57,4% – в 2025 году, поскольку больницы закупают как пероральные, так и инъекционные препараты оптом для стационарного и амбулаторного лечения. Централизованные закупки, соблюдение нормативных требований и контроль качества укрепляют лидерство. Стратегическое партнерство с фармацевтическими компаниями обеспечивает бесперебойность поставок. Сегмент больничной аптеки также выигрывает от наличия квалифицированных фармацевтов, которые могут консультировать пациентов, обеспечивая правильное применение препаратов и соблюдение протоколов лечения. Кроме того, больницы часто участвуют в клинических исследованиях и программах помощи пациентам, что еще больше укрепляет доминирование сегмента и расширяет доступ к передовым методам лечения.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год благодаря развитию электронной коммерции и цифровых платформ здравоохранения. Интернет-аптеки предлагают удобные формы заказа, доставку на дом и подписку. Рост проникновения интернета и использование смартфонов стимулируют внедрение. Наборы для домашней терапии и доступность пероральных препаратов также способствуют росту. Телемедицина и цифровые медицинские консультации повышают доверие потребителей. Пациенты, проживающие вдали от дома, получают выгоду от улучшения доступности. Растущая популярность бесконтактной доставки способствует расширению. Конкурентные цены и рекламные предложения способствуют внедрению.

Региональный анализ рынка лечения заболеваний глаз при тиреоидите

- Северная Америка доминировала на рынке лечения заболеваний глаз, связанных с щитовидной железой, с наибольшей долей выручки в 40% в 2025 году.

- Поддержка развитой инфраструктуры здравоохранения, широкое внедрение специализированных офтальмологических методов лечения

- Хорошо налаженные сети здравоохранения и сильное присутствие ключевых фармацевтических и биотехнологических компаний

Обзор рынка лечения заболеваний щитовидной железы и глаз в США.

Рынок лечения заболеваний щитовидной железы и глаз в США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря росту числа диагностированных заболеваний щитовидной железы, более широкому применению биологических препаратов и моноклональных антител, а также эффективной системе возмещения расходов на здравоохранение. Наличие передовых офтальмологических центров и исследовательских инициатив в области инновационных методов лечения дополнительно способствует росту рынка.

Обзор европейского рынка лечения заболеваний щитовидной железы и глаз.

Прогнозируется, что европейский рынок лечения заболеваний щитовидной железы и глаз будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря росту распространенности заболеваний щитовидной железы, развитой инфраструктуре здравоохранения и все более широкому внедрению передовых методов лечения. В таких странах, как Германия, Франция и Великобритания, наблюдается значительный рост как в клинических, так и в больничных условиях.

Обзор рынка лечения тиреоидных офтальмологических заболеваний в Великобритании

Ожидается, что рынок лечения тиреоидных офтальмологических заболеваний в Великобритании будет стабильно расти в течение прогнозируемого периода, что обусловлено повышением осведомленности пациентов, государственными инициативами в области здравоохранения по ранней диагностике и более широким внедрением как фармакологических, так и хирургических вмешательств при тиреоидных офтальмологических заболеваниях.

Обзор рынка лечения тиреоидных заболеваний глаз в Германии

Ожидается, что рынок лечения тиреоидных заболеваний глаз в Германии продемонстрирует заметный рост, обусловленный надежными системами здравоохранения, передовыми офтальмологическими центрами и растущим вниманием к персонализированным подходам к лечению тиреоидных заболеваний глаз.

Обзор рынка лечения тиреоидных офтальмологических заболеваний в Азиатско-Тихоокеанском регионе

Рынок лечения тиреоидных офтальмологических заболеваний в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2026 по 2033 год, что обусловлено ростом расходов на здравоохранение, ростом распространенности заболеваний щитовидной железы, урбанизацией и улучшением доступа к передовым методам лечения в таких странах, как Китай, Индия и Япония.

Обзор рынка лечения тиреоидных заболеваний глаз в Японии

Рынок лечения тиреоидных заболеваний глаз в Японии растет из-за высокой осведомленности о глазных заболеваниях, связанных с щитовидной железой, увеличения численности пожилого населения и спроса на биологическую терапию и передовую офтальмологическую помощь как в больницах, так и в специализированных клиниках.

Обзор рынка лечения тиреоидных заболеваний глаз в Китае

В 2025 году на китайский рынок лечения тиреоидных заболеваний глаз пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом осведомленности пациентов, быстрой урбанизацией, улучшением инфраструктуры здравоохранения и растущей доступностью передовых методов лечения тиреоидных заболеваний глаз в больницах и клиниках.

Доля рынка лечения заболеваний глаз при тиреоидите

Отрасль лечения заболеваний глаз при тиреоидите представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

• Sanofi (Франция)

• Pfizer Inc. (США)

• AbbVie Inc. (США)

• Merck & Co., Inc. (США)

• Bristol-Myers Squibb (США)

• Amgen Inc. (США)

• Eli Lilly and Company (США)

• Astellas Pharma Inc. (Япония)

• Takeda Pharmaceutical Company Limited (Япония)

• Bayer AG (Германия)

• Fujifilm Pharma (Япония)

• Spectra Laboratories (США)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Glenmark Pharmaceuticals (Индия)

• Sun Pharmaceutical Industries Ltd. (Индия)

• Hikma Pharmaceuticals PLC (Великобритания)

• Celgene Corporation (США)

• Janssen Pharmaceuticals (Бельгия)

Последние разработки на мировом рынке лечения заболеваний глаз при тиреоидите

- В апреле 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило обновлённое показание к применению препарата Тепецца (тепротумумаб‑trbw), разрешив его применение у пациентов с тиреоидной офтальмопатией независимо от активности или длительности заболевания. Это решение было принято после получения данных исследования 4 фазы, показавших, что даже у пациентов с низкими показателями активности наблюдалось значительное уменьшение пучеглазия через 24 недели.

- В ноябре 2023 года компания Acelyrin сообщила о положительных результатах испытаний фазы 1/2 лонигутамаба, подкожного моноклонального антитела к IGF-1R при TED. У пациентов наблюдалось быстрое улучшение проптоза и улучшение индекса клинической активности всего через три недели после первой дозы.

- В июне 2023 года компания Immunovant опубликовала данные второй фазы клинических испытаний батоклимаба (HBM9161), ингибитора FcRn, предназначенного для снижения уровня патогенных антител при тиреоидных офтальмопатиях. Предварительные результаты продемонстрировали благоприятную безопасность и снижение уровня биомаркеров заболевания, что предполагает новый подход к лечению, ориентированный на аутоиммунные заболевания.

- В сентябре 2024 года компания Viridian Therapeutics объявила, что её экспериментальная терапия Велигротугом, ингибитором IGF-1R, достигла первичных и вторичных конечных точек на поздней стадии исследования: у 64% пациентов наблюдалось значительное уменьшение проптоза через 15 недель.

- В апреле 2025 года Комитет по лекарственным средствам Европейского агентства по лекарственным средствам (EMA) выдал положительное заключение, рекомендующее первую в Европе регистрацию препарата Тепецца (тепротумумаб) для взрослых с умеренной и тяжелой формой тиреоидной офтальмопатии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.