Global Tire Cord Fabrics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.44 Billion

USD

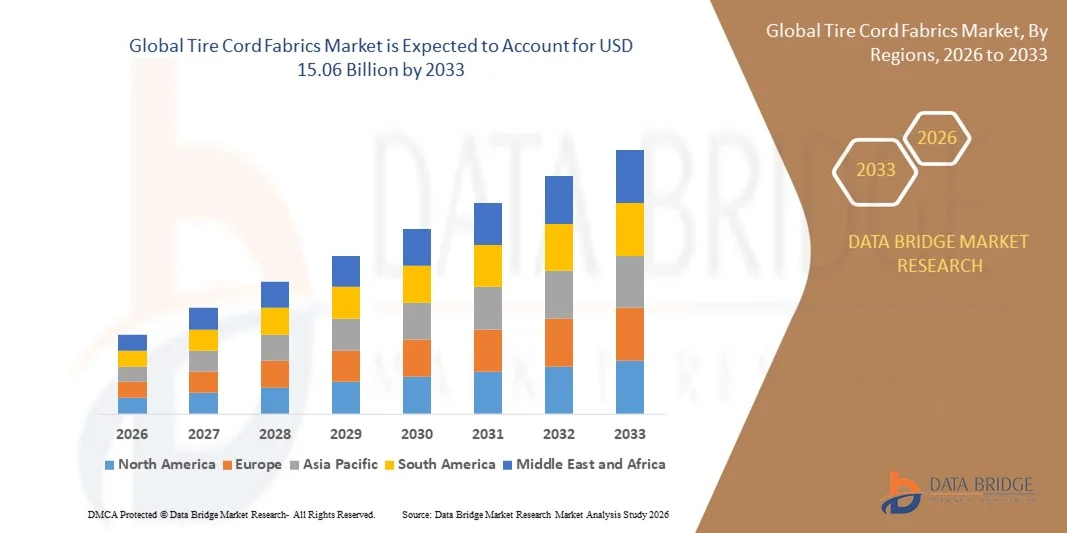

15.06 Billion

2025

2033

USD

6.44 Billion

USD

15.06 Billion

2025

2033

| 2026 –2033 | |

| USD 6.44 Billion | |

| USD 15.06 Billion | |

| % | |

|

Сегментация мирового рынка кордовых тканей для шин по типу (нейлон, полиэстер, вискоза и другие), типу шин (радиальные и диагональные), типу транспортных средств (легковые автомобили, легкие коммерческие автомобили, тяжелые грузовики и другие), применению (производители оригинального оборудования (OEM) и замена) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка кордовых тканей для шин?

- Объем мирового рынка кордовых тканей для шин в 2025 году оценивался в 6,44 млрд долларов США и, как ожидается, достигнет 15,06 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,20% в течение прогнозируемого периода.

- Основные факторы, которые, как ожидается, будут способствовать росту рынка кордовых материалов для шин в прогнозируемый период, включают увеличение использования транспортных средств во всем мире.

- Кроме того, ожидается, что рост мировых продаж строительной и горнодобывающей техники будет способствовать дальнейшему росту рынка кордовых тканей для шин.

Основные выводы по рынку кордовых тканей для шин?

- Предполагается, что колебания цен на материалы будут препятствовать росту рынка кордовых тканей для шин в рассматриваемый период.

- Кроме того, рост потребности в экологически чистых кордовых тканях для шин создаст дополнительные возможности для роста рынка кордовых тканей для шин в ближайшие годы.

- Азиатско-Тихоокеанский регион доминировал на рынке кордовых тканей для шин, занимая 34,23% выручки в 2025 году. Это стало возможным благодаря крупномасштабному автомобильному производству, развитой экосистеме производства шин и доступности экономически эффективного сырья в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 10,36% в период с 2026 по 2033 год, что обусловлено увеличением пробега автомобилей, ростом спроса на сменные шины и расширением использования электромобилей в США и Канаде.

- Сегмент полиэстера доминировал на рынке, занимая, по оценкам, 44,3% доли к 2025 году, благодаря сбалансированным свойствам, таким как высокая стабильность размеров, низкая усадка, хорошая устойчивость к усталости и экономичность.

Обзор отчета и сегментация рынка кордовых тканей для шин

|

Атрибуты |

Ключевые рыночные тенденции в производстве кордовых тканей для шин. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке кордовых тканей для шин?

Усиливается тенденция к использованию высокопрочных, легких и экологичных кордовых тканей для шин.

- На рынке кордовых тканей для шин наблюдается активное внедрение высокопрочных нейлоновых, полиэстеровых, арамидных и гибридных кордовых тканей, разработанных для повышения износостойкости шин, несущей способности и топливной экономичности.

- Производители все чаще внедряют легкие, высокомодульные и малоэластичные кордовые ткани для шин, которые улучшают характеристики шин, одновременно снижая сопротивление качению и расход материала.

- Растущий спрос на экономичные автомобили, электромобили и высокоэффективные шины ускоряет использование современных кордовых материалов в легковых автомобилях, коммерческом транспорте и внедорожной технике.

- Например, такие компании, как Toray, Teijin Aramid, Hyosung, Kordsa и Indorama Ventures, модернизируют кордовые ткани для шин, улучшая их адгезионные свойства, повышая усталостную прочность и термостойкость.

- Растущее внимание к вопросам устойчивого развития, возможности вторичной переработки и снижения углеродного следа стимулирует разработку биоразлагаемых, переработанных и экологически чистых кордовых тканей для автомобильных шин.

- В условиях ужесточения стандартов производительности транспортных средств и норм выбросов, кордовые материалы для шин останутся жизненно важными для повышения прочности, безопасности и эффективности шин.

Каковы основные факторы, влияющие на рынок кордовых тканей для шин?

- Растет спрос на прочные, легкие и высокоэффективные материалы для усиления шин легковых автомобилей, коммерческого транспорта и электромобилей.

- Например, в 2025 году ведущие производители расширили производство современных кордовых материалов для шин, чтобы удовлетворить растущий спрос со стороны сегментов электромобилей и премиальных шин.

- Растущее внедрение электромобилей, автономного транспорта и передовых технологий производства шин стимулирует спрос в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области полимерной науки, прядения, ткачества и технологий нанесения покрытий позволили улучшить прочность на разрыв, сопротивление усталости и адгезионные свойства.

- Растущее использование радиальных шин, шин с возможностью движения после прокола и высокоскоростных шин создает спрос на высококачественные многослойные кордовые ткани для шин.

- Ожидается, что рынок кордовых тканей для шин, поддерживаемый ростом автомобильного производства, спросом на замену шин и инвестициями в инновации в области материалов, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка кордовых тканей для шин?

- Высокая стоимость арамидных и высокоэффективных синтетических волокон ограничивает их применение в чувствительных к цене сегментах рынка шин.

- Например, в 2024–2025 годах колебания цен на нефть, стоимость сырья и энергоносителей привели к увеличению производственных расходов у ряда мировых производителей корда для шин.

- Сложность обеспечения стабильного качества, адгезионных свойств и устойчивости к усталости в условиях высоких скоростей и больших нагрузок усугубляет производственные проблемы.

- Ограниченная доступность экологически чистых и пригодных для вторичной переработки армирующих материалов в больших масштабах замедляет их более широкое внедрение.

- Конкуренция со стороны альтернативных армирующих материалов и развивающихся технологий проектирования шин создает ценовое давление и влияет на дифференциацию.

- Для решения этих проблем компании сосредотачиваются на оптимизации затрат, использовании переработанного волокна, разработке экологически чистых материалов и передовых производственных процессах, чтобы расширить глобальное применение тканей из корда для шин.

Как сегментируется рынок кордовых тканей для шин?

Рынок сегментирован по типу, типу шин, типу транспортного средства и области применения .

- По типу

По типу, рынок кордовых тканей для шин сегментируется на нейлон, полиэстер, вискозу и другие. Сегмент полиэстера доминировал на рынке с предполагаемой долей в 44,3% в 2025 году, благодаря сбалансированным свойствам, таким как высокая стабильность размеров, низкая усадка, хорошая усталостная прочность и экономичность. Полиэстеровые кордовые ткани широко используются в шинах для легковых автомобилей и легких коммерческих автомобилей благодаря своей долговечности, простоте обработки и совместимости с современными конструкциями радиальных шин. Растущая популярность легких и экономичных шин дополнительно способствует распространению полиэстера.

Ожидается, что сегмент нейлона будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на высокопрочные и ударостойкие армирующие материалы для шин в большегрузных автомобилях, внедорожных шинах и высокопроизводительных автомобилях. Превосходная прочность, эластичность и несущая способность нейлона делают его пригодным для эксплуатации в сложных условиях, что способствует ускоренному росту рынка.

- По типу шин

В зависимости от типа шин рынок кордовых материалов сегментируется на радиальные и диагональные шины. Сегмент радиальных шин доминировал на рынке с долей 71,8% в 2025 году, чему способствовало широкое распространение в легковых автомобилях, коммерческом транспорте и электромобилях. Радиальные шины обеспечивают повышенную топливную экономичность, более длительный срок службы протектора, лучшее сцепление и меньшее сопротивление качению, что увеличивает спрос на современные кордовые материалы с высокой прочностью на разрыв и стабильностью размеров. Глобальные нормы, направленные на повышение топливной эффективности и снижение выбросов, еще больше укрепляют доминирование радиальных шин.

Прогнозируется, что сегмент диагональных шин будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему будет способствовать сохраняющийся спрос на внедорожную технику, сельскохозяйственную технику, строительную технику и горнодобывающую промышленность. Диагональные шины обеспечивают превосходную прочность боковины и грузоподъемность в сложных условиях местности, что стимулирует спрос на прочные и износостойкие кордовые ткани для шин в нишевых промышленных областях применения.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок кордовых материалов для шин сегментируется на легковые автомобили, легкие коммерческие автомобили, тяжелые грузовики и другие. Сегмент легковых автомобилей доминировал на рынке с долей 46,5% в 2025 году, чему способствовали высокие объемы мирового производства автомобилей, рост числа владельцев автомобилей и высокий спрос на сменные шины. Увеличение использования радиальных шин, конструкций с низким сопротивлением качению и повышение стандартов безопасности продолжают стимулировать спрос на высококачественные кордовые материалы для шин в этом сегменте.

Ожидается, что сегмент электромобилей и большегрузных автомобилей (в рамках сегмента большегрузных автомобилей) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост логистической активности, развитие инфраструктуры и рост производства электробусов и грузовиков. Более высокие требования к нагрузке, увеличенный крутящий момент и повышенная износостойкость ускоряют внедрение передовых нейлоновых и гибридных кордовых материалов для шин в коммерческих автомобилях.

- По заявлению

В зависимости от области применения рынок кордовых материалов для шин сегментируется на сегменты для производителей оригинального оборудования (OEM) и сегмент замены. Сегмент замены доминировал на рынке с долей 58,9% в 2025 году, что обусловлено регулярным износом шин, увеличением размеров автопарка и растущим предпочтением премиальных и высокоэффективных шин. Рост использования автомобилей, поездки на дальние расстояния и расширение сетей дистрибуции на вторичном рынке поддерживают высокий спрос на замену во всем мире.

Ожидается, что сегмент OEM-производителей будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют увеличение автомобильного производства, рост числа электромобилей и растущее внедрение передовых технологий в производство шин автопроизводителями. Спрос OEM-производителей на легкие, высокопрочные и экологически чистые армирующие материалы для шин стимулирует быстрые инновации и долгосрочный рост потребления кордовой ткани для шин.

Какой регион занимает наибольшую долю рынка кордовых тканей для шин?

- Азиатско-Тихоокеанский регион доминировал на рынке кордовых тканей для шин, занимая 34,23% выручки в 2025 году. Это обусловлено крупным автомобильным производством, развитой экосистемой производства шин и доступностью экономически эффективного сырья в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Высокий спрос на легковые автомобили, коммерческий транспорт и сменные шины продолжает стимулировать потребление нейлоновых, полиэстеровых и вискозных кордовых тканей для шин.

- Ведущие производители в Азиатско-Тихоокеанском регионе расширяют производственные мощности и инвестируют в высокопрочные, легкие и экологически чистые армирующие материалы для шин, чтобы удовлетворить растущий спрос со стороны производителей оригинального оборудования и вторичного рынка. Тесная интеграция производства пряжи, ткачества и производства шин укрепляет региональную конкурентоспособность.

- Наличие большого количества рабочей силы, развитые цепочки поставок и растущий объем внутреннего и экспортно-ориентированного производства шин еще больше укрепляют лидерство Азиатско-Тихоокеанского региона на мировом рынке кордовых тканей для шин.

Анализ рынка кордовых тканей для шин в Китае

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе, чему способствует крупнейшая в мире база по производству автомобилей и шин. Высокий спрос со стороны производителей оригинального оборудования и сегмента запасных шин, в сочетании с крупномасштабным экспортом, обеспечивает устойчивое потребление кордовых тканей для шин.

Анализ рынка кордовых тканей для автомобильных шин в Индии

Индия вносит значительный вклад благодаря расширению автомобильного производства, росту спроса на коммерческий транспорт и значительному увеличению производства шин на замену. Увеличение инвестиций в производство шин и мощности по армированию текстильной промышленности способствует устойчивому расширению рынка.

Анализ рынка кордовых тканей для шин в Японии

В Японии наблюдается стабильный рост, поддерживаемый передовыми технологиями производства шин, производством автомобилей премиум-класса и сильным акцентом на производительность и безопасность. Спрос на высококачественные кордовые ткани для шин на основе полиэстера и арамида остается высоким.

Рынок кордовых тканей для шин в Северной Америке

По прогнозам, в Северной Америке темпы роста в среднем составят 10,36% в год в период с 2026 по 2033 год, что обусловлено увеличением пробега автомобилей, ростом спроса на сменные шины и расширением использования электромобилей в США и Канаде. Жесткие правила безопасности и спрос на высокоэффективные шины ускоряют использование современных кордовых материалов для шин.

Анализ рынка кордовых тканей для автомобильных шин в США

США лидируют в региональном росте, чему способствуют высокий уровень потребления новых шин, расширение использования электромобилей и спрос на легкие и прочные материалы для усиления шин. Присутствие крупных производителей шин еще больше способствует росту рынка.

Анализ рынка кордовых тканей для шин в Канаде

Канада вносит стабильный вклад благодаря росту использования коммерческого транспорта, развитию инфраструктуры и спросу на износостойкие шины для суровых климатических условий, что способствует долгосрочному росту рынка кордовых материалов для шин.

Какие компании занимают лидирующие позиции на рынке кордовых тканей для шин?

В отрасли производства кордовых тканей для шин лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Toray Hybrid Cord, Inc. (Япония)

- Indorama Ventures Public Company Limited (Таиланд)

- Teijin Aramid BV (Нидерланды)

- Колон Индастриз, Инк. (Южная Корея)

- Kordsa Teknik Tekstil AS (Турция)

- Хёсон (Южная Корея)

- SRF Limited (Индия)

- Корпорация Асахи Касей (Япония)

- BAYGOLD GROUP LIMITED (Китай)

- Century Enka Limited (Индия)

- Ткани с покрытием Colmant (Франция)

- Cordenka GmbH & Co. KG (Германия)

- Firestone Fibers & Textiles (США)

- ФОРМОЗА ТАФЕТА ЛТД. (Тайвань)

- Glanzstoff Textilcord (Германия)

- Ханойское промышленное текстильное общество (Вьетнам)

- Компания Henan Hengxing Science & Technology Co., Ltd. (Китай)

- Milsuch asn & Company (США)

- Бекарт (Бельгия)

- Компания Saba Tire Cord (Иран)

Какие последние тенденции наблюдаются на мировом рынке кордовых тканей для шин?

- В январе 2023 года компания Century Enka Limited начала коммерческое производство нейлонового корда для шин, полностью изготовленного из переработанных нейлоновых отходов. Компания Apollo Tyres Ltd. внедрила этот экологически чистый материал в отдельные линейки продукции в различных сегментах рынка, что подтверждает переход отрасли к циклическим и экологически чистым решениям для армирования шин.

- В апреле 2023 года компания Kordsa Teknik Tekstil A.Ş. объявила об инвестициях в размере 50 миллионов долларов США в расширение своего производственного предприятия в штате Теннесси, США. Это позволит наладить местное производство кордового полотна для шин в дополнение к пряже из нейлона 66 и укрепит поставки отечественным производителям шин, тем самым повысив региональную самодостаточность и устойчивость цепочки поставок.

- В сентябре 2022 года компания TEIJIN LIMITED сообщила, что ее подразделение Teijin Frontier Co., Ltd. разработало экологически чистый корд для шин с использованием химически переработанного полиэфирного волокна с низким уровнем воздействия на окружающую среду и безклеевой альтернативы резорцинолформальдегиду (RF), что подчеркивает растущие инновации в области устойчивых и более безопасных технологий армирования шин.

- В сентябре 2022 года компания Kolon Industries Inc. завершила расширение своего завода по производству корда для шин в провинции Биньзыонг, Вьетнам, увеличив мощность по производству ПЭТ-корда для шин до 19 200 тонн в год и доведя глобальную мощность до 103 200 тонн, что укрепило ее глобальную конкурентоспособность и способность удовлетворять растущий спрос в шинной промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.