Global Titanium Alloys Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.47 Billion

USD

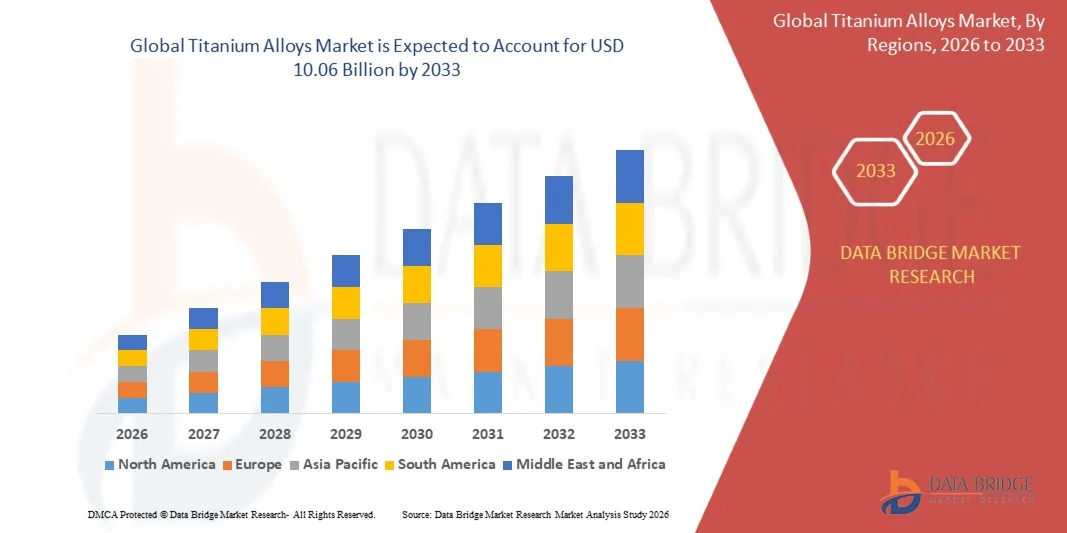

10.06 Billion

2025

2033

USD

6.47 Billion

USD

10.06 Billion

2025

2033

| 2026 –2033 | |

| USD 6.47 Billion | |

| USD 10.06 Billion | |

| % | |

|

Глобальная сегментация рынка титановых сплавов по микроструктуре (Альфа и околоальфа, альфа-бета и бета), индустрия конечных пользователей (аэрокосмическая, автомобильная и судостроительная, химическая переработка, электроэнергетика и опреснение, медицинские и стоматологические имплантаты и другие) - тенденции и прогноз промышленности до 2033 года

Титановые сплавыРазмер рынка

- Размер мирового рынка титановых сплавов был оценен в$6,47 млрд. в 2025 годуОжидается, что он достигнет10,06 млрд долларов к 2033 году, вCAGR 5,68%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на легкие, высокопрочные материалы в аэрокосмическом, автомобильном и промышленном секторах, что приводит к усилению внимания к топливной эффективности и оптимизации производительности. Превосходное соотношение прочности к весу, коррозионная стойкость и долговечность титановых сплавов способствуют их широкому распространению в критических областях применения, тем самым внося значительный вклад в расширение рынка.

- Кроме того, растущие инвестиции в передовые технологии производства и растущий спрос со стороны медицинского и оборонного секторов создают титановые сплавы в качестве предпочтительного материала для высокоэффективных и специализированных применений. Эти факторы ускоряют внедрение титановых сплавов, тем самым значительно повышая рост отрасли.

Титановые сплавыАнализ рынка

- Титановые сплавы представляют собой передовые металлические материалы, состоящие в основном из титана в сочетании с такими элементами, как алюминий, ванадий и молибден, для повышения прочности, коррозионной стойкости и термической стабильности. Эти сплавы широко используются в аэрокосмических компонентах, медицинских имплантатах, оборудовании для химической обработки и морских применениях из-за их исключительных механических и физических свойств.

- Растущий спрос на титановые сплавы в первую очередь подпитывается быстрым расширением аэрокосмической и оборонной промышленности, растущей потребностью в биосовместимых материалах в здравоохранении и растущим акцентом на энергоэффективность и устойчивость в промышленных секторах.

- Азиатско-Тихоокеанский регион доминирует на рынке титановых сплавов с долей 41,52%В 2025 году благодаря быстрой индустриализации, расширению аэрокосмического производства и увеличению спроса на легкие и высокопрочные материалы в автомобильной и морской промышленности.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке титановых сплавов в течение прогнозируемого периода из-за сильного спроса со стороны аэрокосмической, оборонной и медицинской промышленности.

- Сегмент альфа-бета доминировал на рынке с долей рынка 51,62% в 2025 году, благодаря сбалансированному сочетанию прочности, пластичности и коррозионной стойкости, что делает его очень универсальным во многих промышленных приложениях. Эти сплавы широко используются в аэрокосмической, автомобильной и промышленной промышленности из-за их способности эффективно работать при различных температурных и стрессовых условиях. Их адаптивность как к процессам термообработки, так и к процессам изготовления повышает их удобство использования в сложных структурных приложениях.

Сфера охвата иТитановые сплавыСегментация рынка

| Атрибуты | Титановые сплавыКлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Титановые сплавыТенденции рынка

«Растущее внедрение титановых сплавов в аэрокосмической и оборонной промышленности»

- Значительной тенденцией на рынке титановых сплавов является растущее внедрение этих материалов в аэрокосмической и оборонной промышленности, обусловленное потребностью в легких конструкциях, высокой прочности и исключительной коррозионной стойкости в критических компонентах. Эта тенденция усиливает важность титановых сплавов в качестве основных материалов для повышения топливной эффективности и конструктивных характеристик в современных самолетах и системах обороны.

- Например, Boeing и Airbus широко используют титановые сплавы в конструкциях самолетов и компонентах двигателей для снижения веса при сохранении долговечности в экстремальных условиях. Это использование повышает эффективность самолета и поддерживает долгосрочную эксплуатационную надежность в сложных условиях.

- Расширение коммерческой авиации и увеличение расходов на оборону увеличивают спрос на современные материалы, которые могут выдерживать высокие температуры и механическое напряжение. Титановые сплавы широко используются в планерах, реактивных двигателях и военной технике для повышения производительности и долговечности.

- Растущее развитие авиационных и космических программ нового поколения еще больше ускоряет интеграцию титановых сплавов в конструкционные и двигательные системы. Эти приложения требуют материалов, способных поддерживать целостность при экстремальных изменениях давления и температуры.

- Производители сосредоточены на улучшении композиций сплавов и технологий обработки для повышения обрабатываемости и сокращения отходов материалов во время производства. Это способствует более широкому внедрению в аэрокосмические цепочки поставок и повышению общей эффективности производства.

- Постоянное смещение в сторону легких, экономичных и высокопроизводительных аэрокосмических систем усиливает долгосрочный спрос на титановые сплавы. Эта тенденция позиционирует рынок для устойчивого роста, поскольку отрасли отдают приоритет передовым материалам для критически важных инженерных приложений.

Динамика рынка титановых сплавов

водитель

«Увеличение спроса на легкие и высокопрочные материалы в промышленных секторах»

- Растущий спрос на легкие и высокопрочные материалы в промышленных секторах стимулирует рост рынка титановых сплавов, поскольку отрасли стремятся повысить эффективность, долговечность и общую производительность своей продукции. Титановые сплавы предлагают сильное сочетание низкой плотности и высокой механической прочности, что делает их пригодными для применений, где снижение веса имеет решающее значение.

- Например, General Electric использует титановые сплавы в реактивных двигателях и оборудовании для производства электроэнергии для повышения производительности при одновременном снижении общего веса системы. Это приложение поддерживает повышение топливной эффективности и операционной эффективности в энергетическом и авиационном секторах.

- Автомобильная промышленность все чаще включает титановые сплавы в высокопроизводительные транспортные средства для снижения веса и улучшения экономии топлива при сохранении структурной целостности. Этот сдвиг поддерживает переход к более эффективным и экологически устойчивым транспортным решениям.

- Промышленные сектора, такие как химическая обработка и морское машиностроение, используют титановые сплавы из-за их превосходной коррозионной стойкости и длительного срока службы в суровых условиях. Эти свойства снижают требования к обслуживанию и улучшают долговечность активов.

- Растущий акцент на энергоэффективности, долговечности и оптимизации производительности в различных отраслях промышленности продолжает укреплять этот драйвер. Потребность в материалах, которые обеспечивают долгосрочную надежность при одновременном снижении эксплуатационных расходов, поддерживает устойчивое расширение рынка.

Сдержанность/вызов

«Высокие производственные затраты и комплексная переработка титановых сплавов»

- Рынок титановых сплавов сталкивается с проблемами из-за высоких производственных затрат и сложных требований к обработке, связанных с этими материалами, которые включают энергоемкие методы добычи и специализированные методы производства. Эти факторы увеличивают общие затраты и ограничивают широкое внедрение в чувствительных к затратам отраслях.

- Например, TIMET использует передовые процессы плавления и рафинирования для производства высококачественных титановых сплавов, которые требуют значительных затрат энергии и сложного оборудования. Эти сложности способствуют увеличению производственных расходов и влияют на конкурентоспособность цен на рынке.

- Обработка и формирование титановых сплавов требуют специализированных инструментов и опыта из-за их высокой прочности и низкой теплопроводности, что увеличивает сложность обработки. Это приводит к более длительным производственным циклам и более высоким эксплуатационным расходам для производителей.

- Зависимость от ограниченных источников сырья и энергоемких процессов добычи, таких как процесс Кролла, дополнительно увеличивает волатильность затрат. Это создает проблемы в цепочке поставок и влияет на стабильность цен на мировых рынках.

- Рынок продолжает сталкиваться с ограничениями в эффективном масштабировании производства при сохранении высокого качества материала и экономической эффективности. Эти проблемы в совокупности ограничивают более широкое внедрение и требуют постоянных инноваций для оптимизации производственных процессов и снижения затрат.

Рынок титановых сплавов

Рынок сегментирован на основе микроструктуры и промышленности конечного пользователя.

• Микроструктура

На основе микроструктуры рынок титановых сплавов сегментирован на альфа и околоальфа, альфа-бета и бета. Сегмент альфа-бета доминировал на крупнейшей доле рынка в 51,62% в 2025 году, что обусловлено сбалансированным сочетанием прочности, пластичности и коррозионной стойкости, что делает его очень универсальным во многих промышленных приложениях. Эти сплавы широко используются в аэрокосмической, автомобильной и промышленной промышленности из-за их способности эффективно работать при различных температурных и стрессовых условиях. Их адаптивность как к процессам термообработки, так и к процессам изготовления повышает их удобство использования в сложных структурных приложениях. Кроме того, альфа-бета сплавы обеспечивают оптимальный баланс между производительностью и стоимостью, что делает их предпочтительным выбором среди производителей. Растущий спрос на легкие и высокопрочные материалы в передовых инженерных секторах продолжает поддерживать сильные позиции этого сегмента на рынке.

Ожидается, что в бета-сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено его исключительной прочностью, высокой упрочняемостью и отличной формируемостью по сравнению с другими типами титановых сплавов. Бета-сплавы могут подвергаться термообработке для достижения очень высоких уровней прочности, что делает их пригодными для конструкционных компонентов с высоким напряжением в аэрокосмической и автомобильной промышленности. Их улучшенная пластичность и способность формироваться в сложные формы повышают гибкость производства и уменьшают производственные ограничения. Растущий спрос на современные материалы в самолетах следующего поколения и высокопроизводительных транспортных средствах ускоряет их внедрение. Кроме того, ожидается, что текущие исследования и разработки, направленные на повышение свойств бета-сплава, будут способствовать их быстрому росту в ближайшие годы.

• Отрасль конечных пользователей

На основе промышленности конечного пользователя рынок титановых сплавов сегментирован в аэрокосмическую, автомобильную и судостроительную промышленность, химическую обработку, энергетику и опреснение, медицинские и стоматологические имплантаты и другие. Аэрокосмический сегмент доминировал на крупнейшей доле рынка в 2025 году, чему способствовало широкое использование титановых сплавов в конструкциях самолетов, компонентах двигателей и шасси из-за их высокого соотношения прочности к весу и отличной усталостной стойкости. Увеличение производства коммерческих и военных самолетов, наряду с растущим акцентом на топливную экономичность, значительно повышает спрос на легкие материалы, такие как титановые сплавы. Их устойчивость к коррозии и экстремальным температурам еще больше повышает их пригодность для критически важных аэрокосмических применений. Кроме того, постоянные достижения в аэрокосмической технике и материаловедении приводят к увеличению потребления титановых сплавов. Стратегическое значение снижения веса и оптимизации производительности продолжает поддерживать доминирование аэрокосмического сектора.

Сегмент медицинских и стоматологических имплантатов, как ожидается, продемонстрирует самые высокие темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на биосовместимые и коррозионно-стойкие материалы в медицинских приложениях. Титановые сплавы широко используются в ортопедических имплантатах, зубных приспособлениях и хирургических инструментах из-за их отличной совместимости с человеческим телом и устойчивости к жидкостям организма. Растущая распространенность хронических заболеваний, старение населения и растущее число хирургических процедур ускоряют спрос на передовые материалы для имплантатов. Их способность способствовать остеоинтеграции и долговечности делает их предпочтительными в медицинских приложениях. Кроме того, постоянные инновации в области медицинских технологий и дизайна имплантатов способствуют быстрому расширению этого сегмента.

Региональный анализ рынка титановых сплавов

- Азиатско-Тихоокеанский регион доминировал на рынке титановых сплавов с самой большой долей выручки в 41,52% в 2025 году, что обусловлено быстрой индустриализацией, расширением аэрокосмического производства и увеличением спроса на легкие и высокопрочные материалы в автомобильной и морской промышленности.

- Экономически эффективные производственные возможности региона, растущие инвестиции в передовую металлургию и растущий спрос со стороны оборонного и энергетического секторов ускоряют расширение рынка.

- Наличие богатого сырья, квалифицированной рабочей силы и поддерживающих правительственных инициатив, способствующих отечественному производству, способствуют увеличению потребления титановых сплавов в различных промышленных применениях.

Китайский рынок титановых сплавов Insight

Китай занимал самую большую долю на рынке титановых сплавов в Азиатско-Тихоокеанском регионе в 2025 году благодаря своей сильной производственной базе, крупномасштабному аэрокосмическому и оборонному производству и увеличению инвестиций в высокопроизводительные материалы. Устоявшаяся промышленная экосистема страны, наряду с государственной поддержкой передовых разработок материалов, стимулирует спрос на титановые сплавы. Рост также поддерживается расширением применения в химической обработке, производстве электроэнергии и морской промышленности.

Рынок титановых сплавов Индии Insight

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, чему способствует рост инвестиций в аэрокосмическую промышленность, оборону и производство медицинских устройств. Правительственные инициативы, такие как «Сделано в Индии» и увеличение внимания к местному производству высокопроизводительных материалов, повышают спрос на титановые сплавы. Кроме того, растущее развитие инфраструктуры и расширение автомобильного сектора способствуют сильному росту рынка.

Европейский рынок титановых сплавов Insight

Европейский рынок титановых сплавов неуклонно расширяется, чему способствует высокий спрос со стороны аэрокосмической, автомобильной и медицинской промышленности, а также строгие нормативные стандарты для высокопроизводительных и устойчивых материалов. В регионе особое внимание уделяется передовым технологиям, инновациям в области материалов и соблюдению экологических норм, что способствует использованию титановых сплавов. Более широкое внедрение возобновляемых источников энергии и морских применений еще больше способствует росту рынка.

Немецкий рынок титановых сплавов Insight

Рынок титановых сплавов Германии обусловлен его лидерством в автомобильной технике, аэрокосмическом производстве и точном промышленном применении. Ориентация страны на инновации, высококачественное производство и сильную исследовательскую инфраструктуру поддерживает разработку и использование передовых титановых материалов. Спрос еще больше усиливается присутствием крупных производственных компаний и ориентированной на экспорт промышленной деятельностью.

Британский рынок титановых сплавов Insight

Рынок Великобритании поддерживается хорошо зарекомендовавшим себя аэрокосмическим сектором, растущей индустрией медицинских технологий и растущим вниманием к передовым исследованиям материалов. Инвестиции в высокопроизводительные инженерные материалы и тесное сотрудничество в академической отрасли способствуют использованию титановых сплавов. Спрос также обусловлен приложениями в оборонном, медицинском и специализированном промышленных секторах.

Рынок титановых сплавов Северной Америки Insight

Ожидается, что Северная Америка будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено высоким спросом со стороны аэрокосмической, оборонной и медицинской промышленности. Увеличение инвестиций в передовые производственные технологии, растущее внимание к легким материалам и растущее внедрение в высокопроизводительные приложения стимулируют рост рынка. Кроме того, текущие исследования и разработки поддерживают инновации в производстве и применении титанового сплава.

Американский рынок титановых сплавов Insight

На долю США приходится наибольшая доля на рынке Северной Америки в 2025 году, подкрепленная передовой аэрокосмической промышленностью, сильным оборонным сектором и обширными возможностями исследований и разработок. Ориентация страны на технологические инновации, высокопроизводительные материалы и устойчивое производство стимулирует внедрение титановых сплавов. Присутствие ключевых игроков отрасли и увеличение инвестиций в самолеты следующего поколения и медицинские технологии еще больше укрепляют позиции на рынке.

Доля рынка титановых сплавов

Отрасль титановых сплавов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- KOBE STEEL, LTD.

- ATI (США)

- Western Superconducting Technologies Co., Ltd. (Китай)

- Perryman Company (США)

- Аллейма (Швеция)

- TIMET (Precision Castparts Corp.)

- BAOTI Group Co., Ltd. (Китай)

- Hermith GmbH (Германия)

- CRS Holdings, LLC (США)

- Toho Titanium Co., Ltd. (Япония)

- AMG (Нидерланды)

- Howmet Aerospace (США)

- OSAKA Titanium Technologies Co., Ltd. (Япония)

- Weber Metals (OTTO FUCHS Kommanditgesellschaft)

- Корпорация ВСМПО-АВИСМА (Россия)

- Daido Steel Co., Ltd. (Япония)

Последние разработки на мировом рынке титановых сплавов

- В июне 2025 года ATI Inc. ввела в эксплуатацию современное предприятие в Пейджленде, Южная Каролина, для производства листов из титанового сплава, что, как ожидается, значительно повысит возможности поставок для аэрокосмических применений, где высокопрочные и долговечные материалы имеют решающее значение. Это расширение удовлетворяет растущий спрос производителей планеров на технически сложные титановые листы, используемые в структурных компонентах и сборках. Это также укрепляет внутренние производственные мощности, снижает зависимость от импорта и поддерживает устойчивость цепочки поставок. Поскольку темпы производства аэрокосмической продукции растут во всем мире, это развитие, вероятно, будет играть ключевую роль в стабилизации поставок и ускорении общего роста рынка.

- В марте 2025 года Университет Тохоку представил титано-алюминиевый суперэластичный сплав с −269 °C до +127 °C, который, как ожидается, откроет новые возможности в экстремальных условиях, таких как исследование космоса и передовые медицинские технологии. Способность этого сплава поддерживать эластичность в таком широком температурном диапазоне представляет собой значительный прорыв в материаловедении. Он обеспечивает новые возможности проектирования компонентов, подверженных воздействию суровых тепловых условий, включая системы космических аппаратов и биомедицинские устройства. Ожидается, что это новшество расширит функциональные возможности титановых сплавов и будет способствовать дальнейшим исследованиям и коммерциализации в сегментах высокопроизводительных материалов.

- В сентябре 2024 года компания Amnovis достигла рубежа в поставках более 50 000 титановых имплантатов с 3D-печатью с 2021 года, подчеркнув быструю коммерциализацию аддитивного производства в сегменте медицинского титана. Это достижение демонстрирует масштабируемость и надежность технологий 3D-печати в производстве сложных имплантатов для конкретных пациентов. Растущее внедрение таких индивидуальных решений улучшает хирургические результаты и увеличивает спрос на биоматериалы на основе титана. Это также отражает более широкий сдвиг в сторону цифрового производства в здравоохранении, что, как ожидается, значительно увеличит рынок титановых сплавов в медицинских приложениях.

- В июле 2024 года исследователи MIT в сотрудничестве с ATI Specialty Materials разработали титановые сплавы, которые преодолевают традиционный компромисс прочности и пластичности благодаря точным композиционным и перерабатывающим инновациям. Это продвижение позволяет материалу достичь как высокой прочности, так и улучшенной гибкости, устраняя давние ограничения в конструкции сплава. Такие улучшенные механические свойства имеют решающее значение для аэрокосмических, автомобильных и оборонных применений, где производительность и надежность необходимы. Ожидается, что прорыв ускорит внедрение титановых сплавов следующего поколения и поощрит дальнейшие инновации в области передового материаловедения.

- В марте 2024 года ATI Inc. ввела в эксплуатацию 12 500-тонный пресс для ковки заготовок на своем заводе в Пенсильвании и заключила пятилетнее соглашение о поставках титана с Airbus стоимостью более 1 млрд долларов США, значительно укрепив свое присутствие на аэрокосмическом рынке. Эта крупномасштабная ковка позволяет производить титановые компоненты высокой целостности, необходимые для критических конструкций самолетов. Долгосрочное соглашение с Airbus обеспечивает стабильный спрос и укрепляет стратегическое значение титановых сплавов в современной авиации. Ожидается, что это позволит увеличить производственные мощности, повысить глобальную конкурентоспособность и положительно повлиять на траекторию роста рынка титановых сплавов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.