Global Track Laying Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

728.00 Million

USD

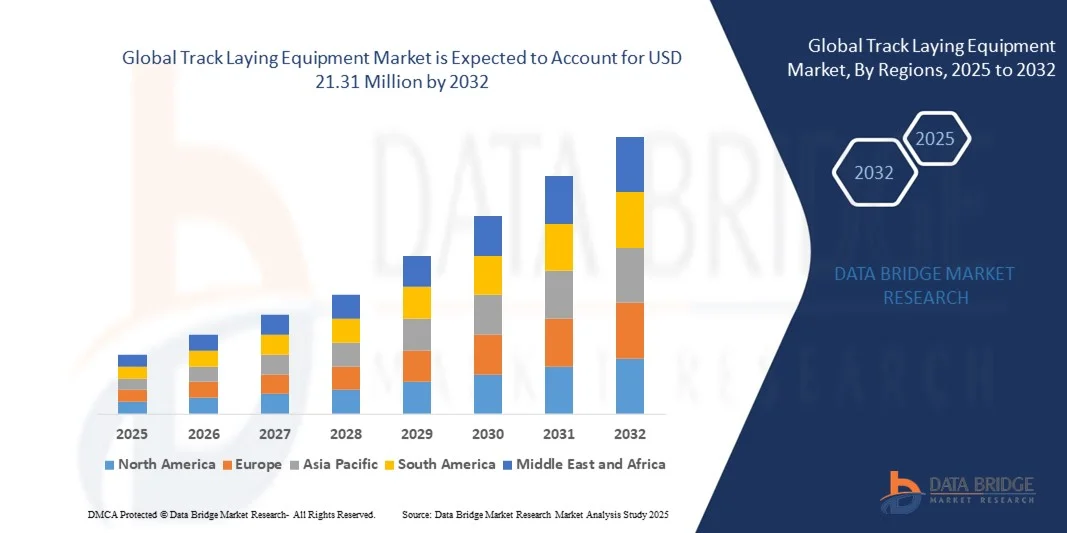

21.31 Million

2024

2032

USD

728.00 Million

USD

21.31 Million

2024

2032

| 2025 –2032 | |

| USD 728.00 Million | |

| USD 21.31 Million | |

| % | |

|

Сегментация мирового рынка оборудования для укладки путей по типу компонентов (шпалы, рельсы, балластная прокладка и рельсовые щиты), типу системы (гидравлическая система и механическая система), типу метода (конвейерный метод и циклический метод), типу оператора (железнодорожный транспорт, крупнотоннажное и гражданское строительство), применению (тяжелый железнодорожный транспорт и городской железнодорожный транспорт) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка путеукладочного оборудования?

- Объем мирового рынка оборудования для укладки путей в 2024 году оценивался в 728,00 млн долларов США и, как ожидается, достигнет 21,31 млн долларов США к 2032 году при среднегодовом темпе роста 4,00% в течение прогнозируемого периода.

- Рынок оборудования для укладки путей имеет огромный потенциал роста, поскольку железнодорожный сектор вливается в цикл усовершенствования, изменяя каждый аспект жизни, что приводит к увеличению потребности в легком оборудовании и машинах.

- Кроме того, быстро растущий спрос на высокую производительность устройств и оборудования также существенно влияет на рост рынка путеукладочной техники.

Каковы основные выводы рынка путеукладочного оборудования?

- Рост объемов железнодорожных перевозок и необходимость поддержания качества являются еще одним фактором, способствующим развитию рынка оборудования для укладки путей, что, в свою очередь, способствует росту целевого рынка.

- Кроме того, путеукладочная техника стала одной из важнейших частей развития современной железнодорожной инфраструктуры, что также будет способствовать росту рынка путеукладочной техники в указанный выше прогнозируемый период.

- Аналогично, широкое внедрение более тяжелых конструкций пути, использование путевого оборудования необходимо для профессионального достижения высокого качества работы, что также будет способствовать спросу на продукцию и усилению роста рынка путевого оборудования в вышеупомянутый прогнозируемый период.

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для укладки путей с наибольшей долей выручки в 42,5% в 2024 году, что было обусловлено масштабными проектами расширения железных дорог, развитием высокоскоростных железных дорог и модернизацией городского транспорта в таких странах, как Китай, Индия и Япония.

- Ожидается, что рынок путевого оборудования в Северной Америке будет расти самыми быстрыми темпами в среднем на 9,8% в течение прогнозируемого периода (2025–2032 гг.) за счет увеличения инвестиций в модернизацию железных дорог, высокоскоростные коридоры и обновление грузовой инфраструктуры.

- Сегмент рельсов доминировал на рынке с наибольшей долей выручки в 38,6% в 2024 году благодаря постоянным инвестициям в высокоскоростные и грузовые железнодорожные проекты, требующие прочных и высокопроизводительных компонентов пути.

Объем отчета и сегментация рынка оборудования для укладки путей

|

Атрибуты |

Ключевые данные о рынке оборудования для укладки путей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке путеукладочного оборудования?

Внедрение автоматизации и оборудования с поддержкой Интернета вещей

- Одним из основных трендов, определяющих мировой рынок путевого оборудования, является интеграция технологий автоматизации и систем мониторинга на основе Интернета вещей, повышающих эксплуатационную эффективность, точность и безопасность проектов. Этот переход коренным образом меняет традиционный подход к строительству железнодорожных путей, обеспечивая возможность дистанционного управления, предиктивного обслуживания и отслеживания оборудования в режиме реального времени.

- Автоматизированные системы укладки путей теперь используют GPS , датчики и телематику для обеспечения точного выравнивания, сокращения ручного труда и оптимизации сроков строительства. Например, компания Plasser & Theurer представила передовые автоматизированные поезда для укладки путей, способные непрерывно обновлять пути и собирать данные о производительности в режиме реального времени.

- Подключение к Интернету вещей обеспечивает удалённую диагностику, предиктивное обслуживание и оптимизацию парка техники, сокращая время простоя и повышая производительность. Такие компании, как Geismar и Harsco Corporation, внедряют интеллектуальные датчики и аналитику в своё оборудование для мониторинга износа, выявления отклонений и прогнозирования отказов до их возникновения.

- Такая интеграция решений автоматизации и Интернета вещей сводит к минимуму эксплуатационные ошибки, а также повышает безопасность и устойчивость за счет оптимизации использования материалов и сокращения выбросов углерода.

- Растущее внедрение цифрового интеллектуального оборудования меняет ландшафт железнодорожного строительства, устанавливая новые стандарты скорости, безопасности и экономической эффективности в глобальных проектах по развитию железнодорожной инфраструктуры.

Каковы основные движущие силы рынка путевого оборудования?

- Глобальное расширение проектов железнодорожной инфраструктуры в сочетании с растущим вниманием к высокоскоростным железнодорожным системам и метрополитенам существенно повышает спрос на современное оборудование для укладки путей.

- Например, в феврале 2024 года компания Alstom (Франция) сотрудничала с Salcef Group SpA (Италия) в рамках проекта модернизации европейской высокоскоростной железной дороги с использованием автоматизированных систем укладки пути для повышения эффективности и точности проекта.

- Растущая потребность в ускорении сроков строительства, повышении безопасности труда и экономической эффективности побуждает железнодорожные власти и подрядчиков внедрять механизированные и автоматизированные решения по укладке путей.

- Кроме того, государственные инвестиции в модернизацию и электрификацию железных дорог, особенно в Индии, Китае и европейских странах, создают устойчивый спрос на эффективную технику для строительства путей.

- Интеграция искусственного интеллекта , робототехники и сенсорных систем управления в путеукладочное оборудование повышает надежность работы и снижает затраты на техническое обслуживание, что еще больше стимулирует внедрение среди разработчиков инфраструктуры по всему миру.

Какой фактор препятствует росту рынка путеукладочного оборудования?

- Одной из основных проблем, сдерживающих рост рынка, являются высокие капиталовложения, необходимые для закупки и обслуживания автоматизированного оборудования для укладки путей. Небольшие подрядчики и развивающиеся регионы часто сталкиваются с финансовыми ограничениями, которые сдерживают внедрение.

- Например, компании Swietelsky AG (Австрия) и STRUKTON (Нидерланды) сообщили о высоких первоначальных затратах на оборудование и необходимости привлечения специализированных операторов как о существенных препятствиях при реализации небольших железнодорожных проектов.

- Еще одной проблемой является нехватка квалифицированных специалистов и операторов, способных работать с современными цифровыми и автоматизированными системами, что увеличивает затраты на обучение и сложность эксплуатации.

- Кроме того, проблемы с обслуживанием и совместимостью с существующей железнодорожной инфраструктурой могут препятствовать бесперебойному развертыванию современных систем укладки путей, особенно на старых сетях.

- Преодоление этих проблем посредством государственных субсидий, обучающих программ и модульных конструкций оборудования будет иметь решающее значение для содействия широкому внедрению и обеспечения устойчивого расширения рынка в ближайшие годы.

Как сегментирован рынок путеукладочного оборудования?

Рынок сегментирован по типу компонента, типу системы, типу метода, типу оператора и области применения.

- По типу компонента

По типу компонентов рынок путевого оборудования сегментируется на шпалы, рельсы, щебеночный балласт и рельсовые решётки. Сегмент рельсов доминировал на рынке, обеспечив наибольшую долю выручки в 38,6% в 2024 году благодаря постоянным инвестициям в высокоскоростные и грузовые железнодорожные проекты, требующие прочных и высокопроизводительных компонентов пути. Рельсы образуют конструктивную основу путевой системы, напрямую влияя на устойчивость, выравнивание и несущую способность.

Ожидается, что сегмент шпал будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря технологическому прогрессу в производстве бетонных и композитных шпал, обеспечивающих повышенную прочность и экологичность. Внедрение автоматизированного оборудования для укладки пути для точной укладки и выравнивания шпал дополнительно способствует росту сегмента. Кроме того, растущая активность государственных инициатив по замене устаревших деревянных шпал на экологичные альтернативы стимулирует общий спрос на модернизированные железнодорожные компоненты во всем мире.

- По типу системы

В зависимости от типа системы рынок путеукладочного оборудования делится на гидравлические и механические системы. Сегмент гидравлических систем доминировал на рынке с долей выручки 57,4% в 2024 году благодаря своей превосходной грузоподъёмности, точности управления и эффективности при укладке тяжёлых рельсов. Гидравлические системы широко используются в автоматизированных и непрерывно работающих путеукладочных машинах, обеспечивая плавную работу с минимальным ручным вмешательством.

Прогнозируется, что сегмент механических систем будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря своей экономической эффективности, простоте обслуживания и адаптивности к небольшим и средним железнодорожным проектам. Развивающиеся экономики всё чаще внедряют механические системы благодаря их меньшим первоначальным инвестициям и эксплуатационной гибкости. Однако, как ожидается, продолжающиеся инновации в области гидравлической автоматизации и энергоэффективных компонентов сохранят доминирующее положение гидравлических систем в проектах строительства высокоскоростных и тяжеловесных железных дорог по всему миру.

- По типу метода

В зависимости от метода укладки, рынок оборудования для укладки пути подразделяется на конвейерный и цикличный методы. На сегмент конвейерного метода в 2024 году пришлась наибольшая доля рынка – 61,2%, что обусловлено, главным образом, его способностью обеспечивать непрерывную и высокоскоростную укладку рельсов с минимальными перерывами. Этот метод обеспечивает синхронную работу оборудования для укладки балласта, шпал и крепления рельсов, обеспечивая стабильность и производительность.

Ожидается, что сегмент цикличного метода будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку он обеспечивает большую гибкость для коротких участков пути и сложных схем, например, в городских проектах или метрополитене. Растущая тенденция модульного строительства железных дорог и интеграции автоматизации повышает эффективность цикличных методов. Более того, достижения в области синхронизации оборудования и мониторинга данных ещё больше расширяют их применение в различных проектах железнодорожной инфраструктуры.

- По типу оператора

В зависимости от типа оператора рынок путеукладочного оборудования сегментируется на железнодорожные перевозки, а также крупное и гражданское строительство. Сегмент железнодорожных перевозок доминировал на рынке с долей выручки 54,7% в 2024 году благодаря прямым инвестициям железнодорожных операторов в современное оборудование для оптимизации технического обслуживания и расширения существующих сетей. Эти операторы всё чаще отдают предпочтение собственному парку оборудования для лучшего контроля сроков и качества проектов.

Прогнозируется, что сегмент тяжёлого и гражданского строительства будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год благодаря растущему участию частных инфраструктурных компаний в проектах развития железных дорог. Подрядчики внедряют передовую путеукладочную технику, чтобы соблюдать жёсткие сроки реализации проектов и стандарты безопасности. Государственно-частное партнёрство (ГЧП) и государственное финансирование модернизации железных дорог дополнительно ускоряют внедрение оборудования в секторе гражданского строительства во всём мире.

- По применению

По сфере применения рынок путеукладочного оборудования сегментируется на два сегмента: тяжёлый рельс и городской рельсовый транспорт. Сегмент тяжёлого рельсового транспорта занимал наибольшую долю рынка в 63,5% в 2024 году, что обусловлено масштабным расширением грузовых коридоров и междугородних высокоскоростных железнодорожных линий по всему миру. Спрос на прочные, высокопроизводительные путеукладочные системы, способные выдерживать дальние перевозки и перевозки тяжёлых грузов, продолжает укреплять этот сегмент.

Ожидается, что сегмент городского железнодорожного транспорта будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, увеличением государственных расходов на сети метро и легкорельсового транспорта, а также стремлением к развитию устойчивого общественного транспорта. Компактные и автоматизированные системы укладки путей, разработанные для ограниченных городских условий, набирают популярность. По мере глобального развития инициатив «умных городов» и целей устойчивой мобильности ожидается, что городская железная дорога станет важнейшим драйвером роста на рынке.

Какой регион занимает наибольшую долю рынка путеукладочного оборудования?

- Азиатско-Тихоокеанский регион доминировал на рынке путеукладочного оборудования, обеспечив наибольшую долю выручки в 42,5% в 2024 году благодаря масштабным проектам расширения железных дорог, развитию высокоскоростных железных дорог и модернизации городского транспорта в таких странах, как Китай, Индия и Япония. Правительства стран региона активно инвестируют в современную железнодорожную инфраструктуру для улучшения транспортной доступности, эффективности торговли и развития устойчивых перевозок.

- Лидерство региона поддерживается значительным государственным бюджетом на инфраструктуру, быстрой урбанизацией и внедрением автоматизированного и механизированного оборудования для крупномасштабного строительства железных дорог. Расширение партнёрских отношений между местными подрядчиками и глобальными поставщиками технологий способствует дальнейшему повышению производительности и точности укладки путей.

- Сосредоточение внимания Азиатско-Тихоокеанского региона на интеллектуальных железнодорожных решениях, расширении метрополитена и трансграничном сообщении превратило его в центр инноваций и производства в области укладки путей, укрепив его доминирующее положение на мировом рынке.

Обзор рынка путеукладочного оборудования в Китае

Рынок путеукладочного оборудования Китая обеспечил наибольшую долю выручки в 58% в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовали амбициозные проекты страны по высокоскоростным железным дорогам и грузовым коридорам. В рамках своей инициативы «Один пояс, один путь» Китай продолжает расширять как внутренние, так и международные железнодорожные сети, что требует постоянных инвестиций в передовые и автоматизированные системы укладки пути. Приверженность правительства устойчивой инфраструктуре, наряду со значительными производственными возможностями, способствует местному производству эффективной рельсоукладочной техники с поддержкой IoT. Кроме того, сотрудничество между китайскими и европейскими производителями ускоряет интеграцию технологий автоматизации и цифрового мониторинга. Благодаря таким крупным игрокам, как China Railway Construction Corporation (CRCC) и China Railway Group Limited (CREC), реализующим крупномасштабные проекты, страна остается эпицентром инноваций и спроса на региональном рынке.

Обзор рынка путеукладочного оборудования в Индии

Ожидается, что рынок путеукладочного оборудования в Индии будет стабильно расти, чему будут способствовать такие государственные инициативы, как Выделенный грузовой коридор (DFC) и продолжающееся расширение метрополитена в крупных городах. Сосредоточение внимания индийских железных дорог на модернизации, повышении безопасности и электрификации сети увеличило спрос на механизированную путеукладочную технику и оборудование для обслуживания. Отечественные игроки, такие как Plasser India и Railtech Infraventure Pvt. Ltd., расширяют свои производственные мощности за счет создания совместных предприятий с глобальными компаниями для внедрения передовых технологий автоматизации. Кроме того, государственная политика «Сделано в Индии» стимулирует местное производство, снижает зависимость от импорта и поощряет технологическую самодостаточность. С ростом инвестиций в высокоскоростные железнодорожные проекты, такие как сверхскоростной поезд Мумбаи-Ахмадабад, Индия быстро превращается в ключевого игрока в рост регионального рынка и инновации.

Обзор рынка оборудования для укладки путей в Японии

Рынок путеукладочного оборудования в Японии продолжает развиваться благодаря передовым технологиям автоматизации и точной инженерии, чему способствует многолетний опыт страны в области высокоскоростных железнодорожных систем, таких как Синкансэн. Стремление Японии к надежности, эффективности и безопасности железнодорожных перевозок привело к внедрению передовых путеукладочных машин, оснащенных функциями цифрового мониторинга, дистанционного управления и предиктивного обслуживания. Отечественные производители интегрируют решения на основе искусственного интеллекта и Интернета вещей для повышения производительности и сокращения простоев. Кроме того, акцент Японии на экологичных методах строительства и устойчивом транспорте способствует использованию энергоэффективных гидравлических систем и перерабатываемых железнодорожных компонентов. Государственные инвестиции в модернизацию существующей железнодорожной инфраструктуры и экспорт японских железнодорожных технологий по всей Азии усиливают важную роль страны на региональном рынке.

Какой регион является самым быстрорастущим на рынке путеукладочного оборудования?

Прогнозируется, что рынок путеукладочного оборудования в Северной Америке будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,8% в прогнозируемый период (2025–2032 гг.) благодаря увеличению инвестиций в модернизацию железных дорог, создание высокоскоростных коридоров и обновление грузовой инфраструктуры. В США и Канаде наблюдается возрождение железнодорожного строительства, где особое внимание уделяется устойчивому развитию, безопасности и автоматизации. Технологические достижения, такие как выравнивание пути с использованием GPS, мониторинг на основе искусственного интеллекта и интегрированные в Интернет вещей системы технического обслуживания, стимулируют рыночный спрос. Федеральные инициативы по финансированию, такие как Закон США об инвестициях в инфраструктуру и создании рабочих мест, увеличивают расходы на железнодорожные проекты, создавая возможности для производителей оборудования.

Обзор рынка путеукладочного оборудования в США

Рынок путеукладочного оборудования США занимал наибольшую долю в 79% в Северной Америке в 2024 году, что было обусловлено модернизацией грузовых и пассажирских железнодорожных сетей. Растущие инвестиции в модернизацию инфраструктуры Amtrak и региональные высокоскоростные проекты, такие как Калифорнийская высокоскоростная железная дорога, стимулируют спрос на эффективные, автоматизированные системы укладки пути. Растущее внимание к устойчивому развитию и цифровой интеграции побудило такие компании, как Harsco Corporation (США) и LARSEN & TOUBRO LIMITED (Индия), к сотрудничеству в области экологически эффективных строительных технологий. Кроме того, внедрение инструментов предиктивного обслуживания, передовых гидравлических систем и путевой техники с дистанционным управлением преобразует железнодорожную инфраструктуру США. Благодаря возросшей федеральной поддержке энергоэффективных и взаимосвязанных транспортных систем, страна готова стать лидером по быстрому расширению рынка в Северной Америке в ближайшие годы.

Какие компании являются ведущими на рынке оборудования для укладки путей?

Отрасль производства путеукладочного оборудования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Жейсмар (Франция)

- Эйффажская железная дорога (Франция)

- Plasser & Theurer (Австрия)

- Harsco Corporation (США)

- Alstom (Франция)

- Railtech Infraventure Pvt. Ltd. (Индия)

- Инженеры-гидромеханики (Индия)

- Swietelsky AG (Австрия)

- КОМПАС ИНТЕРНЕШНЛ С.А. (Франция)

- Солнечный луч (Индия)

- Плассер Индия (Индия)

- Группа Рахи (Индия)

- Salcef Group SpA (Италия)

- TATA Projects (Индия)

- ЛАКСИО (Индия)

- ЛАРСЕН И ТУБРО ЛИМИТЕД (Индия)

- Vardhaman Engineering (Индия)

- PTKgroup (Польша)

- СТРУКТОН (Нидерланды)

- ROBEL Bahnbaumaschinen GmbH (Германия)

Каковы последние тенденции на мировом рынке путевого оборудования?

- В апреле 2025 года Марокко одобрило проект расширения железной дороги стоимостью 10,3 млрд долларов США, включающий строительство высокоскоростной линии, соединяющей Марракеш. Эта стратегическая инициатива направлена на улучшение национальной транспортной связанности и стимулирование экономического роста за счет развитой железнодорожной инфраструктуры.

- В феврале 2025 года парламент Вьетнама одобрил проект железной дороги стоимостью 8 миллиардов долларов США, которая соединит страну с китайской провинцией Юньнань. Начало строительства запланировано на конец 2025 года. Ожидается, что эта трансграничная инициатива укрепит региональную торговлю и будет способствовать экономическому сотрудничеству между двумя странами.

- В сентябре 2024 года компании Progress Rail и Borusan Cat подписали меморандум о взаимопонимании (МОВ) для совместной реализации проектов развития железнодорожной инфраструктуры в Турции и соседних регионах. Целью этого партнёрства является объединение опыта и ресурсов для ускорения модернизации железных дорог и повышения эффективности строительства.

- В октябре 2021 года компания Alstom запустила новый путеукладчик, предназначенный для строительства 46 километров однопутной линии метро в Париже, в разработку которого было инвестировано 153,5 млн долларов США. Это нововведение призвано повысить точность строительства и сократить сроки реализации проекта.

- В сентябре 2021 года компания Solytek представила свой путеукладочный портал F 40 TR, специально разработанный для проектов строительства и реконструкции железных дорог. Система, оснащенная быстрым рабочим циклом и радиоуправлением, повышает эксплуатационную гибкость и безопасность проекта.

- В январе 2021 года компания Stabirail представила систему укладки рельсовых путей методом сплошной укладки, специально разработанную для новых и реконструируемых железнодорожных проектов. Благодаря автоматизированному выравниванию и быстрой укладке, это оборудование сводит к минимуму человеческий фактор и обеспечивает экономичную укладку рельсов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.