Global Trauma Care Centers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.38 Billion

USD

39.84 Billion

2025

2033

USD

25.38 Billion

USD

39.84 Billion

2025

2033

| 2026 –2033 | |

| USD 25.38 Billion | |

| USD 39.84 Billion | |

| % | |

|

Сегментация рынка глобальных центров лечения травм, по типу объекта (внутренний и автономный), тип травмы (падения, травмы, связанные с дорожным движением, ножевое ранение / рана / сокращение, ожоговая травма, травма головного мозга и другие), применение (пациентская служба, амбулаторная служба, реабилитационная служба и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок центров травматологииОбзор

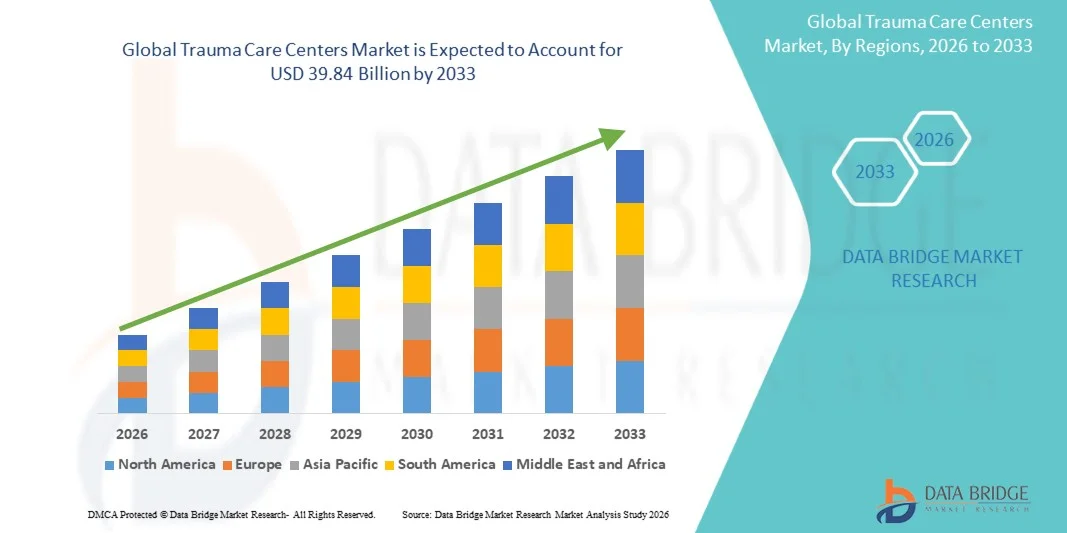

Рынок травматологических центров оценили в25,38 млрд долларов в 2025 годуи, по прогнозам, достигнет39,84 млрд долларов к 2033 годуРастущий в aCAGR 5,80% с 2026 по 2033 годРынок центров лечения травматизма переживает устойчивый рост, обусловленный ростом числа травматических травм, увеличением дорожно-транспортных происшествий, ростом распространенности падений и травм на рабочем месте, а также расширением инвестиций в инфраструктуру неотложной медицинской помощи во всем мире.

Растущее бремя чрезвычайных ситуаций, связанных с травмами, в сочетании с повышением осведомленности о важности своевременного и специализированного управления травмами побуждает правительства и поставщиков медицинских услуг укреплять сети травматологической помощи и создавать передовые травматические центры. Растущая урбанизация, моторизация и промышленная деятельность способствовали увеличению количества травм, связанных с несчастными случаями, требующих немедленного медицинского вмешательства. Травматические центры I и II уровней все чаще оснащаются передовыми системами диагностической визуализации, отделениями неотложной хирургии, отделениями интенсивной терапии и многопрофильными травматическими бригадами для улучшения результатов выживания пациентов. Кроме того, достижения в области экстренной медицинской помощи (ЭМС), телемедицинской интеграции, регистров травматизма и систем быстрой транспортировки пациентов повышают эффективность оказания травматологической помощи. Растущие расходы на здравоохранение, поддерживающие правительственные инициативы по обеспечению готовности к чрезвычайным ситуациям и постоянные инвестиции в модернизацию больниц еще больше ускоряют внедрение и расширение центров травматологии как в развитых, так и в развивающихся регионах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке травматологических центров с самой большой долей дохода в 38,62% в 2025 году, поддерживаемой хорошо налаженной инфраструктурой неотложной медицинской помощи, высокой концентрацией травматологических центров уровня I и уровня II, благоприятными механизмами возмещения и значительными инвестициями в передовые услуги по травматологии и критической помощи.

- Внутренний сегмент доминировал на рынке с долей 72,84% в 2025 году из-за его широкого присутствия в многопрофильных больницах и высших медицинских учреждениях, которые предлагают комплексные услуги по неотложной, хирургической, диагностической и интенсивной терапии в одном учреждении.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, что обусловлено увеличением дорожно-транспортных происшествий, расширением инфраструктуры здравоохранения, ростом расходов на здравоохранение и растущими инвестициями в экстренные медицинские услуги в Китае, Индии и странах Юго-Восточной Азии.

- Согласно прогнозам, наиболее быстро растущей категорией травматологических центров станет Центр травматологии II уровня, который регистрирует CAGR на уровне 7,8%, что отражает растущие усилия систем здравоохранения по расширению доступа к специализированной травматологической помощи во вторичных городах и регионах с недостаточным уровнем обслуживания.

- Сегмент дорожно-транспортных травм доминировал в категории травматизма с долей дохода 36,47% в 2025 году, чему способствовало высокое глобальное бремя дорожно-транспортных происшествий, связанных с транспортными средствами, и срочная потребность в передовых услугах по лечению травм и реабилитации.

- В 2025 году больничные травматические центры составляли 61,25% рынка, что было обусловлено их интегрированными отделениями неотложной помощи, передовыми диагностическими возможностями, специализированными хирургическими бригадами и учреждениями интенсивной терапии.

- Ожидается, что сегмент Advanced Trauma Care & Surgical Services станет самой быстрорастущей категорией услуг с CAGR 8,4%, что обусловлено растущим внедрением минимально инвазивных травматических процедур, технологий быстрой диагностики и междисциплинарных подходов к управлению сложными травматическими травмами.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 25,38 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 39,84 млрд долларов США

- Прогноз CAGR (2026–2033): 5,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Рынок центров лечения и травматизмаСегментация

|

Атрибуты |

Центры травматологии КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

HCA Healthcare, Inc. (США) |

|

Рыночные возможности |

Расширение инфраструктуры травматологии в развивающихся странах · внедрение передовых технологий управления травмами · Рост реабилитационных и посттравматических услуг |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Центры травматологии тенденции рынка

Тенденция: расширение интегрированных систем травматизма и передовых сетей неотложной помощи

Рынок травматологических центров демонстрирует растущую тенденцию к развитию интегрированных травматических систем, которые соединяют службы неотложной помощи, травматические центры, реабилитационные учреждения и специализированные медицинские учреждения. Растущая заболеваемость травмами во всем мире увеличивает потребность в скоординированных сетях реагирования на чрезвычайные ситуации, способных обеспечить быструю и специализированную помощь. По данным Всемирной организации здравоохранения (ВОЗ), дорожно-транспортные травмы ежегодно приводят к 1,19 миллионам смертей и остаются ведущей причиной смерти среди людей в возрасте 5-29 лет. Системы здравоохранения все чаще инвестируют в травматические центры уровня I и уровня II, оснащенные передовыми технологиями визуализации, гибридными операционными, телемедицинскими платформами и многопрофильными травматическими командами. Принятие регистров травматологии и систем мониторинга пациентов в режиме реального времени способствует дальнейшему улучшению принятия клинических решений и результатов лечения пациентов. Кроме того, ряд стран расширяют региональные сети травматологов, с тем чтобы сократить задержки в лечении и повысить показатели выживаемости пациентов с тяжелыми травмами.

Центры травматологии Динамика рынка

Водитель рынка: растущее бремя травматизма и растущий спрос на неотложную медицинскую помощь

Растущая частота травматических травм является основным драйвером рынка центров травматологии. Дорожно-транспортные происшествия, падения, травмы на рабочем месте, травмы, связанные с насилием, и спортивные травмы продолжают вызывать значительный спрос на специализированные травматические услуги во всем мире. По данным ВОЗ, травмы составляют более 4,4 миллиона смертей в мире каждый год, что составляет почти 8% всех смертей во всем мире. Кроме того, травма остается одной из ведущих причин госпитализации и долгосрочной инвалидности как в развитых, так и в развивающихся странах. Правительства и поставщики медицинских услуг все чаще инвестируют в инфраструктуру травматологической помощи, экстренные медицинские услуги (EMS), программы обучения травматологии и передовые учреждения критической помощи для улучшения результатов лечения пациентов. Растущая осведомленность о важности «золотого часа» в управлении травмами и растущая доступность специализированных травматических хирургов и врачей скорой помощи способствуют дальнейшему росту рынка.

Ключевые ограничения / проблемы: высокие эксплуатационные расходы и ограниченный доступ к специализированной травматологии

Существенной проблемой на рынке травматологических центров являются значительные финансовые инвестиции, необходимые для создания и обслуживания передовых травматологических учреждений. Травматические центры требуют высококвалифицированных междисциплинарных команд, сложного диагностического оборудования, специализированных операционных, отделений интенсивной терапии, банков крови и возможностей реагирования на чрезвычайные ситуации 24/7. Поддержание стандартов аккредитации и обеспечение постоянной доступности персонала значительно увеличивают эксплуатационные расходы. Во многих странах с низким и средним уровнем дохода специализированные учреждения травматологической помощи по-прежнему сосредоточены в городских районах, что ограничивает доступ сельского населения. По данным ВОЗ, многие развивающиеся страны по-прежнему сталкиваются с нехваткой инфраструктуры неотложной помощи и квалифицированных специалистов по травмам, что способствует неравенству в результатах травматизма. Кроме того, проблемы с возмещением расходов и бюджетные ограничения в области здравоохранения могут препятствовать расширению сетей травматологической помощи, особенно в условиях ограниченных ресурсов.

Ключевые возможности рынка: внедрение цифровых технологий здравоохранения и расширение услуг по реабилитации травматологов

Интеграция передовых цифровых технологий здравоохранения открывает широкие возможности для рынка травматологических центров. Больницы и травматические центры все чаще внедряют услуги телетравмы, анализ изображений с помощью ИИ, электронные реестры травм, прогнозную аналитику и системы удаленного мониторинга пациентов для повышения эффективности лечения и клинических результатов. Например, консультации по травмам с помощью телемедицины помогают медицинским работникам предоставлять специализированные знания о травмах в отдаленных и недостаточно обслуживаемых регионах. Кроме того, растущее признание долгосрочных физических и психологических последствий травматических травм стимулирует инвестиции в комплексные реабилитационные услуги, включая физиотерапию, неврологическую реабилитацию, профессиональную терапию и поддержку психического здоровья. Ожидается, что дальнейшее расширение инфраструктуры травматологической помощи в сочетании с увеличением государственного финансирования для обеспечения готовности к чрезвычайным ситуациям и модернизации здравоохранения создаст значительные возможности роста для участников рынка в течение прогнозируемого периода.

Сфера охвата рынка центров травматологии

Рынок центров лечения травм сегментирован на основе типа объекта, типа травмы и применения.

- По типу объекта

По типу объекта рынок центров травматологии сегментирован на:внутреннийиотдельныйЦентры травматологии. TheВнутренний сегмент доминировал на рынке с долей 72,84% в 2025 году.Благодаря своему обширному присутствию в многопрофильных специализированных больницах и высших медицинских учреждениях, которые предлагают комплексные услуги по неотложной, хирургической, диагностической и интенсивной терапии в одном учреждении. Эти центры обеспечивают быстрый доступ к специализированным травматологам, передовым системам визуализации, операционным, банкам крови и отделениям критической помощи, значительно улучшая результаты лечения пациентов. Растущие инвестиции в инфраструктуру больниц, увеличение числа госпитализаций и растущий спрос на комплексные услуги скорой помощи поддерживают рост сегмента. Кроме того, благоприятные структуры возмещения, наличие многопрофильных групп лечения и непрерывные технологические достижения в области лечения травм в больницах укрепляют доминирование внутреннего сегмента на развитых и развивающихся рынках здравоохранения.

TheОжидается, что автономный сегмент станет свидетелем самого быстрого CAGR в 7,8% с 2026 по 2033 год.Это обусловлено увеличением инвестиций в специализированные учреждения неотложной помощи и растущим спросом на специализированные центры лечения травм за пределами традиционных больниц. Рост урбанизации, увеличение числа несчастных случаев и необходимость уменьшения перегрузки пациентов в крупных больницах ускоряют развитие автономных травматологических учреждений. Кроме того, ожидается, что достижения в области систем реагирования на чрезвычайные ситуации, интеграции телемедицины и правительственных инициатив по улучшению доступности травматологической помощи будут способствовать быстрому расширению сегмента.

- Тип травмы

Исходя из типа травмы, рынок центров травматологии сегментирован на:падения, травмы, связанные с дорожным движением, ножевые / раны / травмы, ожоги, травмы головного мозга и другиеЭтоСегмент дорожно-транспортных травм доминировал на рынке с долей 36,47% в 2025 году.Из-за высокой глобальной частоты дорожно-транспортных происшествий и значительного спроса на экстренное хирургическое вмешательство, критическую помощь и реабилитационные услуги. По данным глобальных организаций здравоохранения, дорожно-транспортные травмы остаются одной из ведущих причин смерти и инвалидности во всем мире, особенно среди молодого населения. Растущее число автомобилей, городские заторы, отвлеченное вождение и несчастные случаи, связанные с алкоголем, продолжают способствовать увеличению объема пациентов. Травматические центры расширяют специализированные отделения травматологии, группы реагирования на чрезвычайные ситуации и возможности интенсивной терапии для эффективного управления тяжелыми травмами, связанными с несчастными случаями. Растущие государственные инвестиции в системы травматологии и инфраструктуру неотложной медицинской помощи еще больше усиливают доминирование этого сегмента.

TheСегмент черепно-мозговых травм, по прогнозам, будет регистрировать самый быстрый CAGR в 8,3% с 2026 по 2033 год., обусловленные увеличением случаев черепно-мозговых травм в результате несчастных случаев, падений, инцидентов, связанных со спортом, и профессиональных опасностей. Достижения в области управления нейротравмами, специализированных нейрохирургических учреждений, технологий нейровизуализации и программ реабилитации поддерживают рост рынка. Повышение осведомленности о раннем вмешательстве и долгосрочном неврологическом восстановлении еще больше ускоряет спрос на специализированные услуги по лечению черепно-мозговых травм.

- С помощью приложения

На основе применения рынок центров травматологии сегментирован на:стационарная служба, амбулаторная служба, реабилитационная служба и другиеЭтоСегмент стационарного обслуживания доминировал на рынке с долей 58,92% в 2025 году.из-за большого количества тяжелых случаев травмы, требующих госпитализации, экстренной хирургии, интенсивного мониторинга и многопрофильного лечения. Большие травматические травмы часто требуют длительного пребывания в больнице с участием травматических хирургов, ортопедических специалистов, нейрохирургов, врачей по критической помощи и специалистов по реабилитации. Увеличение числа госпитализаций, связанных с дорожно-транспортными происшествиями, падениями, ожогами и проникающими травмами, стимулирует спрос на стационарные травматологические услуги во всем мире. Наличие передовых диагностических технологий, отделений интенсивной терапии, травматологических операционных и комплексной послеоперационной помощи еще больше укрепляет лидирующие позиции сегмента. Растущие расходы на здравоохранение и постоянное расширение инфраструктуры травматологической помощи также способствуют росту сегмента.

TheОжидается, что сегмент реабилитационных услуг станет свидетелем самого быстрого CAGR в 8,1% с 2026 по 2033 год.Это обусловлено увеличением выживаемости среди пациентов с травмами и растущим акцентом на долгосрочное функциональное восстановление. Спрос на физиотерапию, профессиональную терапию, неврологическую реабилитацию, психологическое консультирование и программы восстановления после травмы значительно возрастает во всем мире. Медицинские работники все чаще интегрируют реабилитационные услуги в пути лечения травм для улучшения результатов лечения пациентов, снижения уровня инвалидности и повышения качества жизни. Кроме того, ожидается, что прогресс в области реабилитационных технологий и повышение осведомленности в отношении комплексного восстановления после травм ускорят рост сегмента в течение прогнозируемого периода.

Региональный анализ рынка травматологических центров

Северная Америка доминировала на рынке центров травматологии и составляла наибольшую долю доходов.38,62% в 2025 годуПри поддержке хорошо зарекомендовавшей себя инфраструктуры экстренной медицинской помощи, высокой концентрации травматических центров I и II уровней и значительных инвестиций в передовые услуги по травматологии и критической помощи. Регион пользуется сильными сетями экстренной медицинской помощи, благоприятной политикой возмещения расходов и широким внедрением передовых диагностических и хирургических технологий. Увеличение числа дорожно-транспортных происшествий, падений, спортивных травм и чрезвычайных ситуаций, связанных с травмами, продолжает стимулировать спрос на специализированную травматическую помощь. Кроме того, продолжающиеся инвестиции в модернизацию травматологической системы, интеграцию телемедицины и программы исследований травм укрепляют лидирующие позиции Северной Америки на мировом рынке.

Центры травматологии США Market Insight

Рынок травматологических центров США демонстрирует уверенный рост благодаря наличию одной из самых передовых в мире систем травматологии и большой сети аккредитованных травматических центров. Рост травматических травм, увеличение расходов на здравоохранение и растущее внедрение передовых технологий управления травмами способствуют расширению рынка. Поставщики медицинских услуг вкладывают значительные средства в инфраструктуру неотложной помощи, возможности хирургии травмы, отделения критической помощи и реабилитационные услуги. Кроме того, более широкое использование решений для телетравмы, диагностики с помощью ИИ и передовых систем мониторинга пациентов повышает эффективность лечения и результаты лечения пациентов по всей стране.

Европейские центры травматологии Market Insight

Европейский рынок центров травматологической помощи остается основным источником глобальных доходов, чему способствуют надежные системы здравоохранения, сильная государственная поддержка служб неотложной помощи и увеличение инвестиций в инфраструктуру травматологической помощи. Регион имеет развитую сеть травматических центров и систем экстренного реагирования, которые способствуют быстрому лечению критических травм. Рост числа дорожно-транспортных происшествий, травм на рабочем месте и старение населения, подверженное травмам, связанным с падением, поддерживают рост рынка. Кроме того, достижения в области травматологии, неотложной медицины и реабилитационных услуг продолжают улучшать результаты лечения пациентов и стимулировать расширение рынка по всей Европе.

Центры травматологии Великобритании Market Insight

Рынок центров неотложной помощи в Великобритании переживает устойчивый рост, поддерживаемый созданной в стране сетью крупных травматологических центров и продолжающимися инвестициями в службы неотложной медицинской помощи. Увеличение внимания к повышению выживаемости травм, сокращению задержек лечения и расширению доступа к специализированной травматологической помощи стимулирует спрос на современные травматические учреждения. Интеграция цифровых технологий здравоохранения, травматологических регистров и телемедицинских платформ улучшает координацию ухода и операционную эффективность. Кроме того, правительственные инициативы, направленные на укрепление потенциала по обеспечению готовности к чрезвычайным ситуациям и реагированию на травмы, продолжают оказывать поддержку развитию рынка.

Немецкие центры травматологической помощи Market Insight

Рынок центров травматологии Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения, сильной сети экстренных медицинских услуг и растущим инвестициям в технологии лечения травм. Больницы и травматические центры все чаще внедряют передовые системы визуализации, минимально инвазивные хирургические процедуры и междисциплинарные подходы к лечению травм для улучшения клинических результатов. Рост дорожно-транспортных травм, несчастных случаев на производстве и старение населения способствуют увеличению спроса на специализированные травматологические услуги. Кроме того, непрерывные инициативы по модернизации здравоохранения и сильная государственная поддержка стимулируют рост рынка по всей стране.

Азиатско-тихоокеанские центры травматологической помощи Market Insight

Ожидается, что рынок центров неотложной помощи в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост на уровне 8,1% с 2026 по 2033 год, что обусловлено увеличением дорожно-транспортных происшествий, расширением инфраструктуры здравоохранения, ростом расходов на здравоохранение и растущими инвестициями в неотложные медицинские услуги в Китае, Индии и странах Юго-Восточной Азии. Быстрая урбанизация, рост населения и повышение осведомленности об управлении травмами поддерживают спрос на передовые учреждения травматологической помощи. Правительства по всему региону инвестируют в модернизацию больниц, системы реагирования на чрезвычайные ситуации и развитие травматологических центров для решения растущего бремени травматических травм. Расширение частных поставщиков медицинских услуг и расширение доступа к специализированным травматологическим услугам еще больше ускоряют рост рынка.

Японские центры травматологической помощи Market Insight

Рынок центров неотложной помощи в Японии демонстрирует устойчивый рост благодаря увеличению инвестиций в неотложную медицину, передовую травматическую хирургию и инфраструктуру критической помощи. Старение населения страны способствовало росту числа травм, связанных с падением, в то время как постоянный акцент на готовности к стихийным бедствиям и возможности реагирования на чрезвычайные ситуации поддерживает спрос на специализированные службы травматизма. Поставщики медицинских услуг все чаще интегрируют передовые технологии визуализации, роботизированные процедуры и телемедицинские платформы для улучшения оказания травматологической помощи и результатов лечения пациентов.

Китайские центры травматологии прозрение рынка

Рынок центров лечения травматизма в Китае быстро растет, чему способствуют растущая урбанизация, рост числа дорожно-транспортных происшествий и значительные государственные инвестиции в инфраструктуру здравоохранения. Расширение служб неотложной медицинской помощи, сетей травматологии и специализированных учреждений по лечению травм значительно улучшает доступ к критической помощи по всей стране. Растущие расходы на здравоохранение, повышение осведомленности об управлении травмами и более широкое внедрение передовых диагностических и хирургических технологий еще больше поддерживают рост рынка. Кроме того, продолжающиеся реформы здравоохранения и инвестиции в расширение потенциала больниц позиционируют Китай как один из самых быстрорастущих рынков травматологии во всем мире.

Доля рынка центров травматологии

Индустрия центров по лечению травматизма в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- HCA Healthcare, Inc. (США)

- CommonSpirit Health (США)

- Клиника Майо (США)

- Клиника Кливленда (США)

- Ascension Health (США)

- Tenet Healthcare Corporation (США)

- Universal Health Services, Inc. (UHS)

- Community Health Systems, Inc. (США)

- Генерал-майор Бригам (США)

- NYC Health + Hospitals (США)

- Johns Hopkins Medicine (США)

- Медицинский центр Университета Питтсбурга (UPMC) (США)

- Banner Health (США)

- Intermountain Health (США)

- Королевская лондонская больница (Великобритания).

- King's College Hospital NHS Foundation Trust (Великобритания)

- Charité - Universitätsmedizin Berlin (Германия)

- Университетская больница Гейдельберг (Германия)

- Помощь Publique-Hôpitaux de Paris (AP-HP) (Франция)

- Каролинский университетский госпиталь (Швеция)

- Apollo Hospitals Enterprise Ltd. (Индия)

- Fortis Healthcare Limited (Индия)

- Max Healthcare Institute Limited (Индия)

- Больницы Манипал (Индия)

- Ramsay Health Care Limited (Австралия)

- Сингапурская больница общего профиля (Сингапур)

- Международная больница Бумрунград (Таиланд)

- Aster DM Healthcare (ОАЭ)

- Mediclinic International plc (ЮАР)

- Netcare Limited (Южная Африка)

Последние события на рынке травматологических центров

- В январе 2022 года Американский колледж хирургов (ACS) представил свои обновленные «Ресурсы оптимального ухода за раненым пациентом: стандарты 2022 года», представляющие собой самый значительный пересмотр стандартов травматологических центров за почти десятилетие. Обновленная структура усилила требования к персоналу травматического центра, программам повышения качества, управлению данными, доступности ресурсов и протоколам ухода за пациентами, помогая травматологическим центрам во всем мире повысить качество оказания травматической помощи и соблюдение аккредитации.

- В феврале 2023 года OhioHealth объявила о проекте расширения на 400 миллионов долларов в Медицинском центре Гранта в Колумбусе, штат Огайо, который включает в себя строительство нового травматического центра, отделения неотложной помощи и павильона критической помощи. Как один из самых загруженных травматических центров уровня I в Огайо, расширение направлено на увеличение возможностей лечения травм и модернизацию инфраструктуры неотложной помощи для удовлетворения растущего спроса на пациентов.

- В апреле 2023 года правительство Ирландии официально запустило два крупных травматических центра в Университетской больнице Mater Misericordiae в Дублине и Университетской больнице Корка в рамках Национальной стратегии травматизма. Центры были созданы для обеспечения высочайшего уровня специализированной травматологической помощи и улучшения скоординированных травматологических услуг в национальных травматологических сетях Ирландии.

- В феврале 2024 года Университет медицинских наук Арканзаса (UAMS) успешно сохранил статус Центра травматологии I уровня от Американского колледжа хирургов, подтвердив свою роль в качестве центра травматологии для взрослых. Перераспределение акцентировало внимание на продолжающихся инвестициях в многопрофильные команды травматологов, расширенные возможности лечения травм и инициативы по улучшению качества.

- В апреле 2024 года Межгорная областная больница Сент-Винсент в Монтане получила официальную проверку Центра травмы I уровня от Американского колледжа хирургов. Обозначение расширило доступ к передовым травматологическим службам в регионе и укрепило способность больницы справляться с наиболее сложными и опасными для жизни травмами.

- В мае 2024 года система здравоохранения Харриса открыла новую больницу стоимостью 1,6 миллиарда долларов в Хьюстоне, штат Техас, предназначенную для того, чтобы стать первой больницей с травмой I уровня за пределами Техасского медицинского центра. Проект включает в себя передовые учреждения неотложной и травматологической помощи, вертолетную площадку на крыше и расширенные возможности критической помощи, направленные на улучшение доступа к травматологическим услугам для быстро растущего населения.

- В сентябре 2024 года Региональная система здравоохранения озера возобновила назначение Центра травм III уровня через Департамент здравоохранения и старших служб штата Миссури. Обновление укрепило роль больницы в предоставлении травматологической помощи 24/7 и экстренных услуг в большом географическом регионе с ограниченным доступом к специализированным травматологическим учреждениям.

- В декабре 2024 года медицинский центр Owensboro Health Twin Lakes получил обозначение Центра травмы IV уровня, повысив его способность предоставлять услуги по экстренной стабилизации и спасению жизни. Обозначение знаменует собой значительный шаг в расширении доступности травматологической помощи и укреплении региональной инфраструктуры неотложной медицинской помощи.

- В январе 2025 года медицинский центр Integris Health Baptist в Оклахома-Сити официально открыл свой новый травматологический центр второго уровня. Повышение статуса III уровня расширило возможности больницы по лечению травм и предоставило экстренным службам дополнительные возможности для лечения тяжелых случаев травм в регионе.

- В апреле 2025 года Баптистский медицинский центр Atrium Health Wake Forest открыл новый отдел неотложной помощи для взрослых площадью 45 000 квадратных футов с выделенными травматическими кабинетами, расширенными услугами визуализации, расширенными возможностями лечения и улучшенной инфраструктурой неотложной помощи. Разработка была разработана для улучшения доступа к травматологическим и аварийным службам при одновременном повышении операционной эффективности.

- В июле 2025 года правительство Мизорама открыло новое отделение травматологической помощи в гражданской больнице в Айзавле, Индия. Центр был создан для укрепления служб неотложной медицинской помощи и включает в себя зоны сортировки, средства визуализации, лечебные кабинеты, наблюдательные подразделения и незначительные оперативные возможности, что значительно улучшает доступность травматологической помощи в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.