Global Treatment Planning Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.82 Billion

USD

5.61 Billion

2025

2033

USD

2.82 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.82 Billion | |

| USD 5.61 Billion | |

| % | |

|

Глобальный рынок программного обеспечения для планирования лечения, по типу программного обеспечения (автоконтурное программное обеспечение, программное обеспечение с несколькими модулями, деформируемое программное обеспечение ПЭТ / КТ и программное обеспечение DICOM-RT), типу продукта (программное обеспечение для планирования радиационного лечения, программное обеспечение для планирования хирургического лечения, программное обеспечение для планирования лечения онкологии, программное обеспечение для планирования ортопедического лечения, программное обеспечение для планирования стоматологического лечения и другое программное обеспечение для планирования лечения), режим развертывания (на-премии, облачное и гибридное), конечный пользователь (больницы, научно-исследовательский институт рака, диагностические и лечебные центры) - Отраслевые тенденции и прогноз до 2033 года

Планирование программного обеспечения на рынкеОбзор

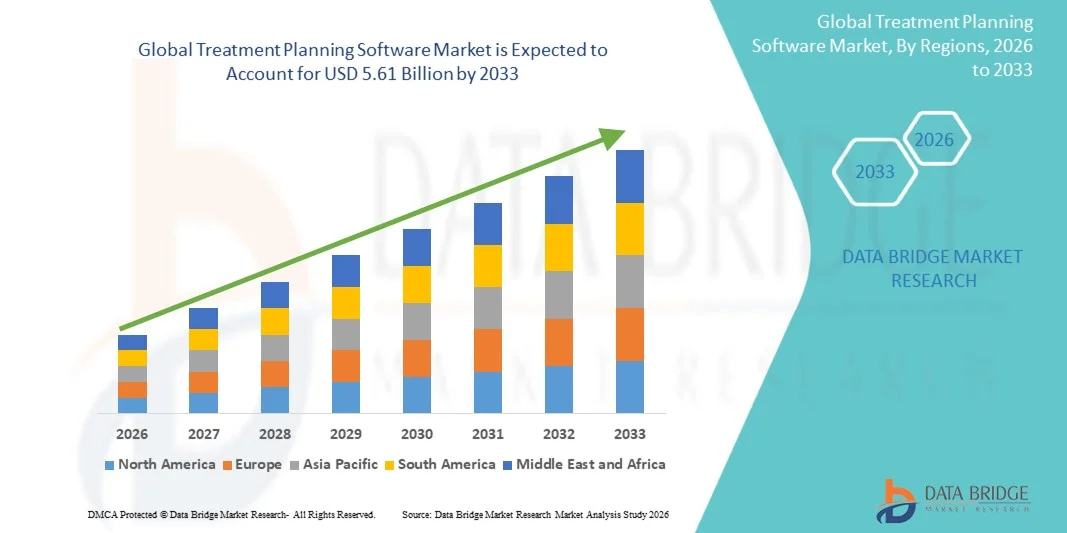

Рынок программного обеспечения для планирования лечения был оценен как2,82 млрд долларов в 2025 годуи, по прогнозам, достигнет5,61 млрд долларов к 2033 годуРастущий в aCAGR 9,00% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим внедрением точной медицины, ростом заболеваемости раком и хроническими заболеваниями, а также постоянными достижениями в области медицинской визуализации, искусственного интеллекта и технологий лучевой терапии.

Растущий спрос на точное и персонализированное планирование лечения в сочетании с необходимостью улучшения клинических результатов и операционной эффективности побуждает больницы, онкологические центры и специализированные клиники инвестировать в передовые программные решения. Платформы планирования лечения на основе искусственного интеллекта и облачные системы все чаще заменяют обычные ручные рабочие процессы во многих медицинских учреждениях, что позволяет быстрее принимать решения, повышать точность лечения и рационализировать междисциплинарную координацию ухода. Кроме того, расширение использования программного обеспечения для планирования лечения в радиационной онкологии, хирургическом планировании, кардиологии и других терапевтических приложениях продолжает поддерживать расширение рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке программного обеспечения для планирования лечения с самой большой долей дохода в 38,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, широким внедрением цифровых технологий здравоохранения и сильным присутствием ведущих поставщиков онкологических решений.

- Сегмент Auto-Contouring Software возглавил рынок с долей 38,64% в 2025 году, что обусловлено его способностью значительно снизить ручную нагрузку и повысить точность процедур планирования лечения.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют расширение инвестиций в здравоохранение, рост заболеваемости раком и ускорение внедрения ИТ-решений в области здравоохранения в Китае, Индии и Юго-Восточной Азии.

- Мультимодальность Программное обеспечение является самым быстрорастущим типом программного обеспечения, по прогнозам, регистрирующим CAGR в 8,6%, что отражает рост спроса на комплексное планирование лечения с использованием нескольких методов визуализации.

- Программное обеспечение для планирования радиационного лечения доминировало в категории типа продукта с долей дохода 42,81% в 2025 году, во главе с растущим глобальным бременем рака и широким использованием лучевой терапии в протоколах лечения.

- На долю On-Premise пришлось 57,14% рынка, чему способствовали сильные возможности защиты данных и широкое распространение среди больниц и центров лечения рака.

- Сегмент Cloud-Based является самым быстрорастущим режимом развертывания с CAGR 8,8%, что обусловлено растущим спросом на масштабируемость, удаленную доступность и экономически эффективные модели развертывания программного обеспечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,82 млрд

- Ожидаемая рыночная стоимость (2033): $5,61 млрд

- Прогноз CAGR (2026–2033): 9,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Рынок программного обеспечения для планирования масштабов и леченияСегментация

|

Атрибуты |

Программное обеспечение Планирование лечения КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Varian Medical Systems, Inc.(США) •Лаборатории RaySearch AB(Швеция) •Elekta AB(Швеция) •Accuray Incorporated(США) •Компания Brainlab AG(Германия) MIM Software Inc. (США) Mirada Medical Ltd (Великобритания) Standard Imaging, Inc. (США) Limbus AI Inc. (Канада) MVision AI Oy (Финляндия) Oncentra B.V. (Нидерланды) Leo Cancer Care Ltd (Великобритания) ProKnow Systems, LLC (США) C-RAD AB (Швеция) Therapanacea SAS (Франция) Aquilab SAS (Франция) LAP GmbH Laser Applikationen (Германия) Vision RT Ltd (Великобритания) SOPHiA GENETICS SA (Швейцария) MedCom GmbH (Германия) |

|

Рыночные возможности |

Растущее внедрение адаптивного планирования лечения на основе ИИ Расширение облачных платформ планирования лечения • Расширение интеграции мультимодальной визуализации, геномики и точной медицины |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка программного обеспечения для планирования лечения

Тенденция: растущее внедрение искусственного интеллекта в персонализированное планирование лечения

Поставщики медицинских услуг все чаще используют программное обеспечение для планирования лечения на основе ИИ для улучшения принятия клинических решений, оптимизации выбора терапии и улучшения результатов лечения пациентов при одновременном сокращении времени планирования и сложности рабочего процесса. Интеграция алгоритмов машинного обучения позволяет проводить точный анализ изображений, клинических данных и данных о пациентах для поддержки персонализированных стратегий лечения по онкологии и другим специальностям. Больницы и онкологические центры также используют передовые платформы планирования для стандартизации оказания медицинской помощи с помощью протоколов, основанных на данных, в то время как облачные вычисления и технологии прогнозной аналитики создают интеллектуальные среды, которые тесно поддерживают принятие клинических решений в реальном мире. Например, в январе 2025 года Siemens Healthineers расширила возможности рабочего процесса в области онкологии с помощью искусственного интеллекта в своем цифровом портфеле здравоохранения, помогая клиницистам ускорить планирование лечения и повысить точность лечения рака.

Динамика рынка программного обеспечения для планирования лечения

Ключевой фактор рынка: растущий спрос на точную онкологию и передовую лучевую терапию

Растущая распространенность рака и растущее внедрение прецизионной медицины создали значительный спрос на передовое программное обеспечение для планирования лечения, которое может оптимизировать доставку дозы облучения, поддерживать многопрофильную помощь и улучшать результаты лечения в различных группах пациентов. Больницы, онкологические центры и сети здравоохранения внедряют платформы планирования лечения в качестве основного компонента своего клинического рабочего процесса, уменьшая изменчивость планирования, ускоряя сроки лечения и повышая общую безопасность пациентов. Продолжающееся расширение технологий адаптивной лучевой терапии, ориентированной на изображение, еще больше усиливает важность сложных решений для планирования в современных системах здравоохранения. Например, в 2024 году Varian продолжил продвигать технологии адаптивного планирования лучевой терапии, которые позволяют клиницистам персонализировать планы лечения на основе анатомических изменений, характерных для пациента, на протяжении всей терапии.

Ключевые ограничения/вызовы: высокие затраты на внедрение и сложные системные требования

Существенным ограничением на рынке программного обеспечения для планирования лечения являются значительные инвестиции, необходимые для передовых платформ планирования. Современные системы объединяют сложные инструменты визуализации, двигатели расчета дозы, клинические базы данных и возможности взаимодействия, требуя значительных затрат на развертывание, настройку, обучение и текущее обслуживание. Общая стоимость владения распространяется на модернизацию программного обеспечения, меры кибербезопасности, соблюдение нормативных требований и техническую поддержку, что делает принятие сложным для небольших больниц, специализированных клиник и поставщиков медицинских услуг, работающих в рамках ограниченных бюджетов. Интеграция с устаревшими информационными системами и разнообразной инфраструктурой визуализации еще больше увеличивает сложность внедрения во многих средах здравоохранения.

Например, несколько региональных поставщиков медицинских услуг на развивающихся рынках задержали проекты по модернизации программного обеспечения для планирования лечения из-за бюджетных ограничений и значительных затрат, связанных с интеграцией новых платформ с существующими информационными системами больниц.

Ключевые возможности рынка: расширение адаптивных и облачных платформ планирования лечения на основе ИИ

Интеграция искусственного интеллекта в планирование лечения предоставляет значительные рыночные возможности. Платформы с поддержкой ИИ могут автоматизировать контурные процессы, генерировать адаптивные рекомендации по лечению и предоставлять клинические данные в режиме реального времени, поддерживая высоко персонализированный уход за пациентами. Развитие облачных сред планирования лечения и совместимых экосистем здравоохранения способствует дальнейшей демократизации доступа к передовым клиническим возможностям, открывая возможности роста на рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке. Например, в 2025 году «Электа» продолжила расширять облачные программные решения в области онкологии, предназначенные для улучшения доступности планирования лечения и совместной работы в географически распределенных сетях здравоохранения.

Планирование лечения Рынок программного обеспечения

Рынок программного обеспечения для планирования лечения сегментирован на основе типа программного обеспечения, типа продукта, режима развертывания и конечного пользователя.

- Тип программного обеспечения

На основе типа программного обеспечения рынок программного обеспечения для планирования лечения подразделяется на программное обеспечение для автоконтурирования, программное обеспечение для мультимодальности, деформируемое программное обеспечение PET / CT и программное обеспечение DICOM-RT. Сегмент Auto-Contouring Software доминировал на рынке с долей 38,64% в 2025 году, благодаря своей способности значительно снизить ручную нагрузку и повысить точность процедур планирования лечения. Эти решения используют искусственный интеллект и передовые алгоритмы обработки изображений для автоматического определения опухолей и органов, подверженных риску. Растущий спрос на автоматизацию рабочих процессов в отделениях радиационной онкологии ускоряет внедрение во всем мире. Автоконтурное программное обеспечение также помогает минимизировать вариабельность между наблюдателями, обеспечивая согласованные результаты лечения в медицинских учреждениях. Постоянные улучшения в моделях глубокого обучения повышают точность контуров и сокращают время планирования. Сегмент остается предпочтительным выбором среди больниц и онкологических центров, стремящихся к более высокой эффективности и оптимизированной клинической производительности.

Сегмент программного обеспечения Multi-Modality прогнозируется самый быстрый рост на уровне CAGR 8,6% с 2026 по 2033 год, что обусловлено растущим спросом на комплексное планирование лечения с использованием нескольких методов визуализации. Эти платформы объединяют данные из КТ, МРТ, ПЭТ и других технологий визуализации, чтобы обеспечить всеобъемлющую анатомическую и функциональную информацию. Растущее внедрение прецизионной медицины побуждает врачей использовать мультимодальные системы для более персонализированных подходов к лечению. Достижения в технологиях слияния изображений и регистрации улучшают точность планирования. Поставщики медицинских услуг все чаще инвестируют в комплексные диагностические и терапевтические рабочие процессы, поддерживая расширение сегмента. Растущая сложность протоколов лечения рака и необходимость расширения возможностей визуализации продолжают ускорять рост.

- Тип продукта

На основе типа продукта рынок программного обеспечения для планирования лечения подразделяется на программное обеспечение для планирования лучевой терапии, программное обеспечение для планирования хирургического лечения, программное обеспечение для планирования лечения онкологии, программное обеспечение для планирования ортопедического лечения, программное обеспечение для планирования лечения зубов и другое программное обеспечение для планирования лечения. Сегмент программного обеспечения для планирования радиационного лечения доминировал на рынке с долей 42,81% в 2025 году, чему способствовало растущее глобальное бремя рака и широкое использование лучевой терапии в протоколах лечения. Эти решения позволяют врачам рассчитывать точные дозы облучения при минимизации воздействия на окружающие здоровые ткани. Растущее внедрение интенсивно-модулированной лучевой терапии (IMRT), стереотаксической радиохирургии и адаптивной лучевой терапии усиливает спрос. Постоянные технологические достижения в алгоритмах оптимизации дозы повышают точность лечения и результаты лечения пациентов. Больницы и центры лечения рака в значительной степени полагаются на эти системы для повышения эффективности рабочего процесса и клинической эффективности. Сегмент продолжает извлекать выгоду из расширения онкологической инфраструктуры во всем мире.

Ожидается, что в сегменте программного обеспечения для планирования лечения онкологии будет наблюдаться самый быстрый рост CAGR на 8,4% с 2026 по 2033 год, чему способствует растущий спрос на персонализированную помощь при раке и междисциплинарное лечение. Эти платформы объединяют визуализацию, патологию, геномные и клинические данные для поддержки комплексных решений по лечению. Растущее внедрение точной онкологии и таргетной терапии создает высокий спрос на передовые инструменты планирования. Интеграция искусственного интеллекта позволяет прогнозировать аналитику и индивидуальные рекомендации по лечению. Растущие инвестиции в инфраструктуру лечения рака в странах с развивающейся экономикой еще больше ускоряют внедрение. Ожидается, что сегмент наберет обороты, поскольку поставщики медицинских услуг сосредоточены на улучшении показателей выживаемости и результатов лечения.

- Режим развертывания

На основе режима развертывания рынок программного обеспечения для планирования лечения подразделяется на локальный, облачный и гибридный. На долю сегмента On-Premise в 2025 году пришлось 57,14% рынка из-за его сильных возможностей в области безопасности данных и широкого распространения среди больниц и центров лечения рака. Поставщики медицинских услуг часто предпочитают локальное развертывание для поддержания прямого контроля над конфиденциальной информацией о пациентах и нормативными требованиями. Эти системы обеспечивают бесшовную интеграцию с существующими больничными информационными системами и инфраструктурой визуализации. Крупные организации здравоохранения выигрывают от улучшенной настройки и оптимизации производительности. Кроме того, локальные решения обеспечивают надежный доступ с минимальной зависимостью от внешних сетей. Их присутствие в медицинских учреждениях продолжает поддерживать лидерство на рынке.

Ожидается, что в сегменте облачных вычислений самый быстрый рост составит 8,8% в течение 2026–2033 годов, что обусловлено растущим спросом на масштабируемость, удаленную доступность и экономически эффективные модели развертывания программного обеспечения. Облачные платформы позволяют поставщикам медицинских услуг получать доступ к приложениям планирования лечения из нескольких мест, облегчая сотрудничество между клиническими группами. Растущее внедрение экосистем телемедицины и цифрового здравоохранения способствует их реализации. Облачные решения снижают затраты на инфраструктуру и упрощают обслуживание и обновление программного обеспечения. Достижения в области кибербезопасности и облачных средах, соответствующих нормативным требованиям, повышают доверие пользователей. Ожидается, что расширение инициатив по цифровизации здравоохранения во всем мире значительно ускорит рост сегмента.

- Конечный пользователь

На базе конечного пользователя рынок программного обеспечения планирования лечения разделен на больницы, научно-исследовательский институт рака и диагностические и лечебные центры. Сегмент госпиталей доминировал на рынке с долей 49,26% в 2025 году, чему способствовали высокие объемы пациентов, обширные онкологические услуги и значительные инвестиции в передовые технологии здравоохранения. Больницы служат в качестве первичных центров лечения рака и других сложных заболеваний, требующих сложных решений планирования. Наличие многопрофильных клинических групп поддерживает комплексное планирование и выполнение лечения. Растущее внедрение прецизионной медицины и методов лечения с помощью изображений еще больше увеличивает использование программного обеспечения. Больницы также обладают финансовыми ресурсами, необходимыми для внедрения передовых платформ планирования лечения. Непрерывная модернизация инфраструктуры здравоохранения способствует лидирующим позициям сегмента.

Сегмент Cancer Research Institute, по прогнозам, продемонстрирует самый быстрый рост CAGR на 8,2% с 2026 по 2033 год, чему будет способствовать увеличение исследовательской деятельности, ориентированной на персонализированную медицину, передовые онкологические методы лечения и инновационные подходы к лечению. Эти институты требуют сложных программных платформ для анализа клинических, визуализационных и геномных наборов данных для оптимизации лечения. Растущее государственное и частное финансирование исследований рака расширяет внедрение технологий. Сотрудничество между исследовательскими организациями, поставщиками медицинских услуг и разработчиками программного обеспечения ускоряет инновации. Приложения искусственного интеллекта и машинного обучения создают новые возможности для передовых исследований планирования лечения. Растущий акцент на трансляционные исследования и точную онкологию продолжает стимулировать быстрое расширение сегмента.

Планирование программного обеспечения Региональный анализ рынка

Северная Америка доминировала на рынке программного обеспечения для планирования лечения с самой большой долей дохода в 38,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, широким внедрением цифровых технологий здравоохранения и сильным присутствием ведущих поставщиков онкологических решений. Регион также выигрывает от широкого внедрения платформ планирования лечения с поддержкой ИИ, благоприятных рамок возмещения и растущего использования программного обеспечения для лечения рака, хирургического планирования и точной медицины. Растущее внимание к персонализированным подходам к лечению и интеграции передовых технологий визуализации продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка программного обеспечения для планирования лечения в США

Рынок программного обеспечения для планирования лечения в США демонстрирует сильный рост благодаря растущим инвестициям в передовые программы онкологической помощи, инициативы в области точной медицины и цифровые технологии здравоохранения. Зрелая экосистема здравоохранения страны, наряду с растущим внедрением систем планирования лечения на основе искусственного интеллекта, облачных и управляемых изображениями, стимулирует спрос в больницах, онкологических центрах и научно-исследовательских учреждениях. Кроме того, растущий акцент на улучшении результатов лечения и повышении эффективности клинического рабочего процесса ускоряет внедрение программного обеспечения среди поставщиков медицинских услуг и онкологических сетей.

Европейский рынок программного обеспечения планирования лечения Insight

Европейский рынок программного обеспечения для планирования лечения остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, технологическими инновациями и высоким спросом на передовые решения в области онкологии и хирургического планирования. Широкое использование платформ планирования лечения в онкологических центрах, больницах и исследовательских организациях поддерживает расширение рынка по всему региону. Увеличение инвестиций в технологии точной медицины в сочетании со строгими стандартами качества здравоохранения и высококвалифицированной клинической рабочей силой продолжают способствовать внедрению программного обеспечения для планирования лечения по всей Европе.

Планирование лечения в Великобритании Software Market Insight

Рынок программного обеспечения для планирования лечения в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением цифровых технологий здравоохранения в области онкологии, лучевой терапии и хирургического планирования. Увеличение инвестиций в передовую инфраструктуру здравоохранения и растущий спрос на точные, основанные на данных решения для лечения способствуют росту рынка. Кроме того, интеграция технологий ИИ, облачных вычислений и прогнозной аналитики повышает точность планирования и клиническую эффективность, позиционируя Великобританию как ключевой инновационный центр в индустрии программного обеспечения для планирования лечения.

Немецкий рынок программного обеспечения для планирования лечения Insight

Рынок программного обеспечения для планирования лечения в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения страны, передовым исследовательским возможностям и растущему внедрению технологий клинического программного обеспечения следующего поколения. Больницы, центры лечения рака и исследовательские институты все чаще используют платформы планирования лечения для оптимизации терапии, поддержки клинических решений и деятельности по управлению пациентами. Непрерывные достижения в области медицинской визуализации, интеграции искусственного интеллекта и технологий точной медицины, наряду с сильным акцентом правительства на инновации в области здравоохранения и качественный уход, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок программного обеспечения планирования лечения

Ожидается, что на рынке программного обеспечения для планирования лечения в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением расходов на здравоохранение, расширением инфраструктуры лечения рака и ростом инвестиций в цифровизацию здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность о персонализированных подходах к лечению, растущее внедрение передовых технологий планирования и растущий спрос на масштабируемые и экономически эффективные решения в области здравоохранения поддерживают расширение регионального рынка. Кроме того, растущее присутствие специализированных лечебных центров и научно-исследовательской деятельности в области здравоохранения ускоряет внедрение программного обеспечения в клиническом и академическом секторах.

Японский рынок программного обеспечения для планирования лечения

Рынок программного обеспечения для планирования лечения в Японии неуклонно растет благодаря растущим инвестициям в передовые технологии здравоохранения, инновации в области онкологии и инициативы в области точной медицины. Поставщики медицинских услуг, центры лечения рака и исследовательские институты все чаще внедряют сложные платформы планирования для оптимизации лечения, улучшения клинического рабочего процесса и исследовательской деятельности. Более того, растущая интеграция технологий на основе искусственного интеллекта и акцент страны на эффективные и высококачественные решения по уходу за пациентами также способствуют росту рынка.

Китайский рынок программного обеспечения для планирования лечения

Рынок программного обеспечения для планирования лечения в Китае быстро растет, что обусловлено растущей модернизацией здравоохранения, расширением инфраструктуры больниц и растущим вниманием правительства к лечению рака и цифровой трансформации здравоохранения. Растущее внедрение платформ планирования лечения на основе искусственного интеллекта и облачных технологий в больницах, онкологических центрах и научно-исследовательских учреждениях значительно повышает спрос на рынке. Кроме того, растущие инвестиции в ИТ в области здравоохранения, повышение осведомленности о персонализированных стратегиях лечения и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков программного обеспечения для планирования лечения во всем мире.

Доля рынка программного обеспечения для планирования лечения

Индустрия программного обеспечения для планирования лечения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Varian Medical Systems, Inc. (США)

- RaySearch Laboratories AB (Швеция)

- Elekta AB (Швеция)

- Accuray Incorporated (США)

- Brainlab AG (Германия)

- MIM Software Inc. (США)

- Mirada Medical Ltd (Великобритания)

- Standard Imaging, Inc. (США)

- Limbus AI Inc. (Канада)

- MVision AI Oy (Финляндия)

- Oncentra B.V. (Нидерланды)

- Leo Cancer Care Ltd (Великобритания)

- ProKnow Systems, LLC (США)

- C-RAD AB (Швеция)

- Therapanacea SAS (Франция)

- Aquilab SAS (Франция)

- LAP GmbH Laser Applikationen (Германия)

- Vision RT Ltd (Великобритания)

- SOPHiA GENETICS SA (Швейцария)

- MedCom GmbH (Германия)

Последние разработки на рынке программного обеспечения для планирования лечения

- В сентябре 2024 года RaySearch Laboratories объявила о том, что бельгийская Iridium Network стала первым в мире центром по лечению пациента с помощью RayCare, интегрированного с системами Varian TrueBeam. Эта веха продемонстрировала повышенную совместимость между информационными системами онкологии и платформами доставки лечения, поддерживая более оптимизированные и эффективные рабочие процессы лучевой терапии.

- В июле 2024 года RaySearch Laboratories объявила о запуске RayStation 2024B, последней версии программного обеспечения для планирования лечения. В релизе представлены автоматизированный импорт изображений, сегментация глубокого обучения и возможности быстрого адаптивного перепланирования, что позволяет клиницистам выполнять более эффективную адаптивную лучевую терапию и повышать точность планирования лечения.

- В июле 2024 года лаборатории RaySearch продемонстрировали новые достижения в RayStation, RayCare и RayIntelligence на конференции AAPM 2024. Компания выделила улучшенные модели сегментации глубокого обучения, быструю автоматическую адаптацию плана и возможности адаптивной лучевой терапии в реальном времени, предназначенные для повышения клинической эффективности и точности лечения.

- В мае 2024 года RaySearch Laboratories представила на ESTRO 2024 новые инновации в области планирования лечения, включая быстрое автоматизированное перепланирование, автоматический импорт изображений и улучшенные модели сегментации изображений с глубоким обучением. Эти разработки были разработаны для повышения эффективности планирования и поддержки все более персонализированных рабочих процессов лучевой терапии.

- В декабре 2023 года RaySearch Laboratories объявила о запуске RayStation 2024A, новой версии своей комплексной системы планирования лечения. Программное обеспечение внедрило расширенные возможности клинического рабочего процесса, улучшенную поддержку комбинированного планирования лечения фотоном-протоном и расширенные функции оценки целей планирования, помогая клиницистам оптимизировать сложные планы лучевой терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.