Global Tumor Lysis Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.30 Billion

USD

4.79 Billion

2024

2032

USD

2.30 Billion

USD

4.79 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 4.79 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения синдрома лизиса опухоли по патофизиологии (гиперурикемия, острое повреждение почек и др.), этиологическому фактору (химиотерапия, лучевая терапия, биологическая терапия и др.), диагностике (анализ на азот мочевины крови, анализ на креатинин, анализ на электролиты сыворотки и др.), типу препарата (аллопуринол, расбуриказа, фебуксостат и др.), способу введения (перорально, инъекционно и др.), конечным пользователям (больницы, уход на дому, специализированные клиники и др.), каналу сбыта (больничная аптека, интернет-аптека, розничная аптека и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка синдрома лизиса опухоли

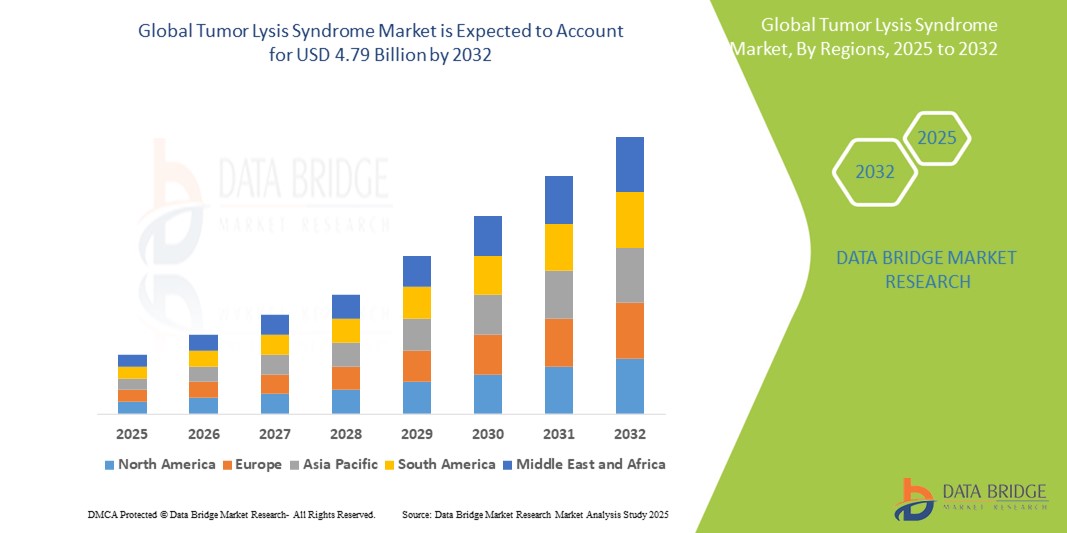

- Объем мирового рынка синдрома лизиса опухоли в 2024 году оценивался в 2,30 млрд долларов США и, как ожидается, достигнет 4,79 млрд долларов США к 2032 году при среднегодовом темпе роста 9,6% в течение прогнозируемого периода .

- Рост рынка обусловлен, главным образом, ростом заболеваемости гематологическими злокачественными новообразованиями и солидными опухолями, для лечения которых применяются агрессивные методы, такие как химиотерапия, лучевая терапия и биологическая терапия. Эти вмешательства повышают риск развития синдрома лейкоза (СЛК), тем самым стимулируя спрос на эффективные стратегии профилактики и лечения.

- Более того, рост осведомлённости врачей, доступность современных диагностических инструментов, таких как анализы электролитов сыворотки и креатинина, а также растущее использование препаратов, снижающих уровень мочевой кислоты, таких как аллопуринол и расбуриказа, ускоряют расширение рынка. Разработка таргетной терапии и совершенствование клинических рекомендаций по лечению синдрома лейкоза ещё больше укрепляют перспективы рынка.

Анализ рынка препаратов для лечения синдрома лизиса опухоли

- Синдром лизиса опухоли (СЛО) — опасное для жизни онкологическое заболевание, возникающее в результате быстрого распада опухолевых клеток, — привлекает все большее внимание врачей из-за его растущей заболеваемости среди пациентов, проходящих химиотерапию, лучевую терапию и целевые биологические методы лечения, особенно при гематологических злокачественных новообразованиях, таких как лейкемия и лимфома.

- Растущий спрос на эффективное лечение СЛО обусловлен, прежде всего, ростом заболеваемости раком во всем мире, более широким применением агрессивных методов лечения рака, а также необходимостью ранней диагностики и профилактики таких осложнений, как гиперурикемия и острое повреждение почек.

- Северная Америка доминирует на рынке лечения синдрома лизиса опухоли, имея наибольшую долю выручки, превышающую 40,5% в 2025 году, что обусловлено высокой распространенностью рака, развитой инфраструктурой здравоохранения, ранним внедрением передовых терапевтических препаратов (например, расбуриказы) и высокой клинической осведомленностью. США лидируют в области развития лечения синдрома лизиса опухоли благодаря широкому доступу к диагностическим протоколам и протоколам поддерживающей терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке лечения синдрома лизиса опухоли в течение прогнозируемого периода, что обусловлено увеличением количества пациентов с онкологией, расширением доступа к медицинскому обслуживанию и государственными инициативами по улучшению лечения онкологических заболеваний в таких странах, как Китай и Индия.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома лизиса опухоли в течение прогнозируемого периода из-за роста урбанизации и роста располагаемых доходов.

- Среди видов лекарственных средств сегмент расбуриказы, как ожидается, будет доминировать на рынке со значительной долей в 45,2% в 2025 году благодаря его способности быстро и эффективно снижать уровень мочевой кислоты в случаях СЛТ высокого риска, а также благоприятным клиническим рекомендациям в поддержку его применения по сравнению с традиционными средствами, такими как аллопуринол.

Область применения отчета и сегментация рынка синдрома лизиса опухоли

|

Атрибуты |

Ключевые данные о рынке синдрома лизиса опухоли |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка синдрома лизиса опухоли

« Растущее внимание к ранней стратификации риска и профилактическому ведению »

- Важной и растущей тенденцией на мировом рынке лечения синдрома лизиса опухоли (СЛО) является растущее внимание к раннему выявлению пациентов высокого риска и внедрению проактивного профилактического лечения. Медицинские работники интегрируют протоколы оценки риска СЛО в стандартную онкологическую практику, особенно при гематологических злокачественных новообразованиях, таких как острый лимфобластный лейкоз (ОЛЛ) и неходжкинская лимфома, при которых частота СЛО выше.

- Например, внедрение классификации Каира-Бишопа и других инструментов стратификации риска TLS в клинические рабочие процессы позволило онкологам заблаговременно выявлять пациентов, которым может потребоваться профилактика с помощью препаратов, снижающих уровень уратов, таких как расбуриказа или фебуксостат, вместо того, чтобы ждать явного проявления TLS.

- Кроме того, автоматизированные больничные системы поддерживают мониторинг в режиме реального времени уровней сывороточного креатинина, мочевой кислоты, фосфата и калия, помогая поставщикам медицинских услуг инициировать своевременное вмешательство до возникновения осложнений, таких как острое повреждение почек.

- Фармацевтические компании реагируют на эту тенденцию, инвестируя в образовательные кампании, инструменты поддержки клинических решений и расширение показаний к применению своих препаратов, ориентированных на TLS. Например, ряд производителей лекарств поддерживают включение профилактики TLS в протоколы лечения онкологических заболеваний как на развитых, так и на развивающихся рынках.

- Эта тенденция к упреждающему лечению, совершенствованию диагностических методов и повышению клинической бдительности фундаментально меняет парадигму лечения СЛТ с реактивной на превентивную. В результате игроки рынка, фокусирующиеся на терапии раннего вмешательства и комплексных решениях для мониторинга, вероятно, получат конкурентные преимущества.

Динамика рынка синдрома лизиса опухоли

Водитель

«Рост заболеваемости раком и растущее использование агрессивных методов лечения онкологии»

- Растущее глобальное бремя онкологических заболеваний, особенно рака крови, такого как лейкемия и лимфома, является ключевым фактором развития рынка лечения синдрома лизиса опухоли. Поскольку в онкологической практике всё чаще используются высокоэффективные методы лечения, такие как интенсивная химиотерапия, моноклональные антитела и терапия CAR-T-клетками, частота возникновения синдрома лизиса опухоли, вызванного лечением, резко растёт.

- Например, растущее применение CAR-T-клеточной терапии у пациентов с рецидивирующим/рефрактерным лейкозом и лимфомой значительно увеличило риск синдрома лейкоза-лейкоза (TLS) из-за быстрого разрушения злокачественных клеток. Для снижения этих рисков рекомендации, такие как рекомендации Американского общества клинической онкологии (ASCO), рекомендуют предварительное лечение препаратами, снижающими уровень уратов, у пациентов с высоким риском.

- Растущая доступность и возмещение затрат на лечение TLS, например, расбуриказой, на развитых рынках, а также включение протоколов управления рисками TLS в схемы лечения онкологических заболеваний во всем мире способствуют повсеместному росту рынка.

- Кроме того, в больничных протоколах теперь особое внимание уделяется ранней госпитализации и контролю за инфузионной терапией у пациентов с высоким риском, что подтверждает необходимость специфических терапевтических и диагностических мер при СЛТ.

- По мере того, как лечение онкологических заболеваний становится более персонализированным и интенсивным, ожидается, что спрос на решения по профилактике и лечению СЛТ значительно возрастет в больницах, специализированных клиниках и учреждениях по уходу на дому.

Сдержанность/Вызов

« Высокие цены на лекарства и ограниченный доступ к ним в условиях нехватки ресурсов »

- Одной из основных проблем мирового рынка ТЛС является высокая стоимость ключевых препаратов, таких как расбуриказа, что может ограничивать их доступность, особенно в странах с низким и средним уровнем дохода. Несмотря на свою клиническую эффективность, расбуриказа остаётся недоступной для многих систем здравоохранения из-за ограниченной доступности, бюджетных ограничений и отсутствия страхового покрытия.

- Во многих развивающихся регионах врачи полагаются на менее эффективные альтернативы, такие как аллопуринол, что может замедлить ответ на лечение и повысить риск осложнений. Более того, в некоторых регионах осведомлённость о синдроме лейкоза и протоколах его лечения остаётся низкой, что приводит к недостаточной диагностике и запоздалому вмешательству.

- Еще одной проблемой является отсутствие стандартизированных протоколов скрининга и лечения TLS во многих онкологических центрах, особенно за пределами крупных городских больниц.

- Чтобы устранить эти препятствия, компании изучают разработку биоаналогов, стратегии многоуровневого ценообразования и модели партнерства с правительствами и НПО для расширения доступа к жизненно важным методам лечения.

- Однако, если экономически эффективные варианты лечения и улучшенные усилия по клиническому образованию не будут реализованы в глобальном масштабе, результаты TLS будут по-прежнему демонстрировать различия между регионами с высоким и низким уровнем дохода, тем самым сдерживая равномерный рост рынка.

Рынок синдрома лизиса опухоли

Рынок сегментирован по признакам патофизиологии, этиотропной терапии, диагностики, типа препарата, пути введения, конечного потребителя и канала сбыта.

- По патофизиологии

На основе патофизиологии рынок СЛТ сегментируется на гиперурикемию, острое повреждение почек и другие заболевания. Сегмент гиперурикемии занимает наибольшую долю рынка, составляющую около 47,3% в 2025 году, что обусловлено тем, что повышенный уровень мочевой кислоты является одним из самых ранних и частых проявлений СЛТ. Клинический акцент на лечении гиперурикемии для предотвращения дальнейших осложнений, таких как почечная недостаточность, привел к широкому применению препаратов, снижающих уровень уратов, таких как расбуриказа и аллопуринол, что делает этот сегмент наиболее доминирующим с точки зрения спроса и терапевтической направленности.

Прогнозируется, что сегмент острого повреждения почек (ОПН) будет демонстрировать самый быстрый среднегодовой темп роста в 10,6% в период с 2025 по 2032 год, поскольку ОПН является серьёзным и опасным для жизни последствием СЛС. Повышение осведомлённости, совершенствование инструментов мониторинга и развитие диагностических маркеров ранней почечной дисфункции стимулируют спрос на оперативное вмешательство и целенаправленную терапию для контроля исходов СЛС, связанных с почками, особенно в отделениях интенсивной терапии и у онкологических пациентов высокого риска.

• При помощи этиотропной терапии

В зависимости от этиотропной терапии рынок сегментируется на химиотерапию, лучевую терапию, биологическую терапию и другие. В 2025 году сегмент химиотерапии будет доминировать на рынке, поскольку она остаётся наиболее распространённым триггером СЛТ, особенно при гематологических злокачественных новообразованиях. Известно, что интенсивные режимы химиотерапии вызывают быстрый лизис опухолевых клеток, что обусловливает необходимость профилактических и терапевтических вмешательств при СЛТ.

Ожидается, что сегмент биологической терапии будет расти самыми быстрыми темпами в период с 2025 по 2032 год. Расширение применения иммунотерапии и таргетной терапии, такой как CAR-T-клетки, вызвало новые клинические соображения по управлению рисками TLS, поскольку эти методы лечения могут вызывать быструю гибель опухолевых клеток в рецидивирующих или рефрактерных случаях, что обусловливает повышенную потребность в упреждающем контроле TLS.

• По диагнозу

Рынок СЛТ по диагнозу сегментируется на анализ азота мочевины крови, анализ креатинина, анализ электролитов сыворотки и другие. Ожидается, что сегмент анализа электролитов сыворотки будет занимать наибольшую долю выручки в 2025 году благодаря своей важнейшей роли в выявлении характерных метаболических нарушений, таких как гиперкалиемия, гиперфосфатемия и гипокальциемия. Эти тесты имеют решающее значение как для оценки риска СЛТ, так и для постоянного мониторинга.

Ожидается, что сегмент анализа на креатинин будет демонстрировать самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, поскольку повышенный уровень креатинина в сыворотке крови является ранним признаком нарушения функции почек, одного из основных осложнений синдрома лейкоза (СЛС). Растущее внимание к раннему выявлению поражения почек обусловливает его применение в онкологических учреждениях.

• По типу препарата

По типу препарата рынок сегментирован на аллопуринол, расбуриказу, фебуксостат и другие. Ожидается, что сегмент расбуриказы будет доминировать на рынке с самой высокой долей выручки, составляющей около 45,2% в 2025 году, благодаря его превосходной эффективности в быстром снижении уровня мочевой кислоты и его настоятельной рекомендации в международных руководствах по лечению СЛТ у пациентов с высоким риском.

Ожидается, что сегмент фебуксостата будет расти самыми быстрыми темпами среднегодового темпа роста в течение прогнозируемого периода. Фебуксостат, являясь альтернативным ингибитором ксантиноксидазы для пациентов с непереносимостью аллопуринола, набирает популярность благодаря улучшенному профилю безопасности и растущей доступности на развивающихся рынках.

• По способу введения

Рынок сегментирован по способу введения на пероральные, инъекционные и другие. Сегмент инъекционных препаратов занимает наибольшую долю в 2025 году, главным образом благодаря внутривенному введению расбуриказы и других препаратов для экстренной терапии пациентов с высоким риском синдрома лейкоза (СЛК). Инъекционные препараты обеспечивают быстрое системное действие, что крайне важно в условиях неотложной помощи.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку такие препараты, как аллопуринол и фебуксостат, широко используются для амбулаторной профилактики СЛТ, особенно у пациентов с низким и умеренным риском.

• Конечным пользователем

В зависимости от конечного пользователя рынок TLS сегментируется на больницы, учреждения по уходу на дому, специализированные клиники и другие. В 2025 году сегмент больниц будет лидировать на рынке благодаря высокой концентрации онкологических центров, стационарных протоколов лечения TLS и доступности отделений интенсивной терапии для критических случаев.

Ожидается, что сегмент домашнего ухода продемонстрирует самые высокие среднегодовые темпы роста в прогнозируемый период. Этот рост обусловлен расширением услуг по инфузионной терапии онкологических больных на дому и растущим внедрением пероральной профилактической терапии, что позволит перенести некоторые этапы лечения синдрома лейкоза в амбулаторные или домашние условия.

• По каналу распространения

Рынок сегментирован по каналам сбыта на больничные аптеки, интернет-аптеки, розничные аптеки и другие. Сегмент больничных аптек будет доминировать на рынке в 2025 году благодаря прямым цепочкам поставок инъекционных препаратов и немедленной доступности препаратов в отделениях неотложной помощи.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, при этом ключевую роль в расширении этого канала будут играть развитие цифровых платформ здравоохранения, улучшение правил электронной аптеки и удобство доступа к пероральным препаратам TLS.

Региональный анализ рынка синдрома лизиса опухоли

- Северная Америка доминирует на рынке синдрома лизиса опухоли с наибольшей долей выручки в 40,5% в 2025 году, что обусловлено высокой распространенностью гематологических злокачественных новообразований, ранним внедрением передовых методов лечения онкологии и высокой клинической осведомленностью в вопросах профилактики и лечения СЛО.

- Регион пользуется преимуществами хорошо развитой инфраструктуры здравоохранения, широкого доступа к эффективным препаратам для лечения СЛТ, таким как расбуриказа и фебуксостат, а также присутствия ведущих фармацевтических компаний, активно участвующих в исследованиях и распространении специфических методов лечения СЛТ.

- Кроме того, благоприятная политика возмещения расходов, интеграция управления рисками TLS в протоколы лечения онкологических заболеваний и растущее применение CAR-T-терапии и иммунотерапии, особенно в США, дополнительно стимулируют рост рынка. В совокупности эти факторы позиционируют Северную Америку как наиболее зрелый и прибыльный региональный рынок решений TLS для больниц, специализированных клиник и учреждений домашнего ухода.

Обзор рынка синдрома лизиса опухоли в США

Рынок препаратов для лечения синдрома лизиса опухоли в США в 2025 году составил наибольшую долю выручки в Северной Америке – около 78%. Это обусловлено высокой распространенностью гематологических злокачественных новообразований, развитой инфраструктурой онкологической помощи и широким внедрением интенсивных методов лечения, таких как CAR-T-терапия, иммунотерапия и агрессивная химиотерапия. Интеграция стратификации риска и профилактики синдрома лизиса опухоли в клинические рекомендации такими организациями, как Американское общество клинической клинической практики (ASCO), дополнительно стимулирует рыночный спрос. Кроме того, наличие передовых диагностических инструментов и широкий доступ к дорогостоящим препаратам, таким как расбуриказа, способствуют значительному проникновению препарата на рынок больниц, специализированных онкологических центров и амбулаторных отделений инфузионной терапии.

Обзор европейского рынка синдрома лизиса опухоли

Ожидается, что европейский рынок лечения синдрома лизиса опухоли будет расти уверенными среднегодовыми темпами в течение прогнозируемого периода, главным образом за счёт повышения стандартов онкологической помощи, более широкого внедрения таргетной терапии рака и повышения осведомлённости о риске синдрома лизиса опухоли (СЛО). Расширение национальных программ борьбы с раком, наряду с возмещением расходов на препараты, снижающие уровень уратов, способствует росту рынка в основных европейских странах. Кроме того, развитые возможности фармацевтических исследований и разработок, а также доступ к квалифицированным медицинским специалистам способствуют укреплению протоколов ранней диагностики и лечения СЛО в стационарных и амбулаторных условиях.

Обзор рынка синдрома лизиса опухоли в Великобритании

Ожидается, что рынок лечения синдрома лизиса опухоли в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост заболеваемости гематологическими злокачественными новообразованиями и расширение портфеля препаратов Национальной службы здравоохранения (NHS) для лечения рака. Расширение использования биологических препаратов и таргетной терапии как в онкологии у взрослых, так и у детей повышает внимание к профилактике синдрома лизиса опухоли и раннему вмешательству. Расширенные информационные кампании, клиническое обучение и доступ к экономически эффективным пероральным препаратам, снижающим уровень уратов, помогают устранить пробелы в лечении, в то время как национальные инициативы продолжают улучшать доступ к онкологическим услугам.

Обзор рынка синдрома лизиса опухоли в Германии

Прогнозируется, что рынок лечения синдрома лизиса опухоли в Германии будет устойчиво расти благодаря развитой инфраструктуре здравоохранения, акценту на инновациях в онкологии и внедрению протоколов лечения, специфичных для синдрома лизиса опухоли, в больницах третьего уровня оказания медицинской помощи. Широкая доступность высокоточных диагностических методов и обширная база практикующих гематологов/онкологов дополнительно стимулируют спрос. Акцент в Германии на соблюдении клинических рекомендаций, включая рутинный скрининг риска синдрома лизиса опухоли и назначение профилактической терапии, способствует эффективному расширению рынка как в государственных, так и в частных учреждениях.

Обзор рынка синдрома лизиса опухоли в Азиатско-Тихоокеанском регионе

Ожидается, что рынок TLS в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами, превысив среднегодовой темп роста на 11% в 2025 году, что обусловлено ростом заболеваемости раком, расширением доступа к медицинской помощи и повышением доступности онкологической терапии в таких странах, как Китай, Индия и Япония. Государственные инициативы по улучшению онкологической помощи, увеличение инвестиций в больничную инфраструктуру и включение управления TLS в протоколы лечения онкологии ускоряют развитие рынка. Кроме того, рост числа специализированных онкологических центров и появление местных производителей лекарств делают лечение TLS более доступным и недорогим в регионе.

Обзор рынка синдрома лизиса опухоли в Японии

Рынок TLS в Японии демонстрирует устойчивый рост, чему способствуют старение населения страны, высокая распространенность гематологических онкологических заболеваний и действующие инициативы в области прецизионной медицины. Система оказания онкологической помощи в Японии уделяет все больше внимания раннему выявлению и управлению рисками TLS, особенно у пациентов, проходящих интенсивную терапию. Наличие отечественных фармацевтических гигантов и развитая среда клинических исследований обеспечивают доступ как к фирменным, так и к дженерикам TLS, а интеграция с национальными электронными медицинскими картами способствует более эффективному мониторингу TLS и соблюдению режима лечения.

Обзор рынка синдрома лизиса опухоли в Китае

В 2025 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовал быстрый рост числа онкологических больных, урбанизация и реформы здравоохранения, направленные на улучшение доступа к лечению онкологии. В стране наблюдается рост внедрения высокоэффективных методов лечения, таких как химиотерапия и иммунотерапия, что повышает риск синдрома лейкоза (TLS) и, следовательно, спрос на эффективные профилактические методы лечения. Наличие доступных дженериков, растущие инвестиции в больничную инфраструктуру и расширение охвата государственным медицинским страхованием являются ключевыми факторами роста рынка. В Китае также имеется мощная сеть отечественных фармацевтических компаний, которые все активнее выходят на рынок TLS.

Доля рынка синдрома лизиса опухоли

Индустрию синдрома лизиса опухоли в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Johnson & Johnson Private Limited (США)

- Ironwood Pharmaceuticals, Inc. (США)

- Санофи (Франция)

- Группа Менарини (Италия)

- Merck KGaA (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

- АстраЗенека (Великобритания)

- Hikma Pharmaceuticals PLC (Великобритания)

- Pfizer Inc. (США)

- Лонза (Швейцария)

- Amgen Inc. (США)

- Genentech, Inc. (США) (дочерняя компания Roche, Швейцария)

- Ionis Pharmaceuticals (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- AbbVie Inc. (США)

- Merck & Co., Inc. (США)

- Alexion Pharmaceuticals, Inc. (США) (дочерняя компания AstraZeneca, Великобритания)

- Маллинкродт (Ирландия)

- F. Hoffmann-La Roche Ltd (Швейцария)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ: ОБЗОР ИССЛЕДОВАНИЙ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 ТЕМП ЛЕЧЕНИЯ

11.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

11.4 Модель приверженности лечению и переключения терапии

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

13.3 КАНДИДАТЫ ФАЗЫ III

13.4 КАНДИДАТЫ ФАЗЫ II

13.5 КАНДИДАТЫ НА ЭТАП I

13.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ ДЛЯ РЫНКА СИНДРОМА ЛИЗИСА ОПУХОЛИ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКОЙ ОБЛАСТИ И ФАЗАМ РЫНКА СИНДРОМА ЛИЗИСА ОПУХОЛИ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ РЫНКА СИНДРОМА ЛИЗИСА ОПУХОЛИ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ НА ОСНОВЕ ОБЗОРА НИОКР ДЛЯ РЫНКА СИНДРОМА ЛИЗИСА ОПУХОЛИ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 Тенденции капитальных затрат

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ГОСУДАРСТВА

17.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

18 МИРОВОЙ РЫНОК СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО МЕТОДАМ ЛЕЧЕНИЯ

18.1 ОБЗОР

18.2 ЛЕКАРСТВА

18.2.1 ОБЪЕМ РЫНКА

18.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.2.1.2. ОБЪЕМ РЫНКА (МЛН)

18.2.1.3. Средняя цена продажи (доллары США)

18.2.2 УРИКОЗУРИЧЕСКИЕ СРЕДСТВА

18.2.2.1. АЛЛОПУРИНОЛ

18.2.2.1.1. ПО МАРКЕ

18.2.2.1.1.1 ЗИЛОПРИМ

18.2.2.1.1.2 АЛОПРИМ

18.2.2.1.2. ПО СИЛЕ

18.2.2.1.2.1 100 мг

18.2.2.1.2.2 300 мг

18.2.2.1.2.3 500 мг

18.2.2.2. РАСБУРИКЕЙЗ/ЭЛИТЭК

18.2.2.2.1.1.5МГ

18.2.2.2.2.7.5МГ

18.2.3 ЭЛЕКТРОЛИТЫ

18.2.3.1. ДЕКСТРОЗА (D-ГЛЮКОЗА) ПЛЮС ИНСУЛИН

18.2.3.1.1. ПО ТИПУ

18.2.3.1.1.1 D50W

18.2.3.1.1.2 DГЛЮКОЗА

18.2.3.1.1.3 ГЛЮКОЗА

18.2.3.1.2.ПО КОНЦЕНТРАЦИИ

18.2.3.1.2.1 0,025

18.2.3.1.2.2 0,05

18.2.3.1.2.3 0.1

18.2.3.1.2.4 0,2

18.2.3.1.2.5 ДРУГИЕ

18.2.3.2. ДРУГИЕ

18.2.4 ПЕТЛЕВЫЕ ДИУРЕТИКИ

18.2.4.1. ФУРОСЕМИД

18.2.4.1.1. ПО ТИПУ

18.2.4.1.1.1 Лазикс

18.2.4.1.1.2 ФУРОСЦИКС

18.2.4.1.2. ПО СИЛЕ

18.2.4.1.2.1 20МГ

18.2.4.1.2.2 40МГ

18.2.4.1.2.3 80МГ

18.2.4.1.2.4 ДРУГИЕ

18.2.4.2. ДРУГИЕ

18.2.5 ЩЕЛОЧНЫЕ АГЕНТЫ

18.2.5.1. АЦЕТАЗОЛАМИД/ДИАМОКС

18.2.5.1.1.125МГ

18.2.5.1.2.250МГ

18.2.5.1.3.500МГ

18.2.5.2. БИКАРБОНАТ НАТРИЯ/НЕЙТРАЛЬНЫЙ

18.2.5.2.1.ПО КОНЦЕНТРАЦИИ

18.2.5.2.1.1 0,04

18.2.5.2.1.2 0,042

18.2.5.2.1.3 0,075

18.2.5.2.1.4 0,084

18.2.5.2.2. ПО СИЛЕ

18.2.5.2.2.1 325МГ

18.2.5.2.2.2 650МГ

18.2.5.3. ДРУГИЕ

18.2.6 ДОБАВКИ ЭЛЕКТРОЛИТОВ, ПАРЕНТЕРАЛЬНЫЕ

18.2.6.1. ГЛЮКОНАТ КАЛЬЦИЯ

18.2.6.1.1.50МГ

18.2.6.1.2.500МГ

18.2.6.1.3.650МГ

18.2.6.2. ХЛОРИД КАЛЬЦИЯ

18.2.6.3. ДРУГИЕ

18.2.7 ПРОТИВОЯДИЯ, ДРУГИЕ

18.2.7.1.ПОЛИСТИРОЛСУЛЬФОНАТ НАТРИЯ

18.2.7.1.1. СПС

18.2.7.1.2. КАЙЕКСАЛАТ

18.2.7.1.3.КИОНЕКС

18.2.7.1.4. КАЛЕКСАТ

18.2.7.2. ГИДРОКСИД АЛЮМИНИЯ

18.2.7.2.1. АЛЬТЕРНАГЕЛЬ

18.2.7.2.2. АМПХОЖЕЛЬ

18.2.7.2.3.НЕФРОКС

18.2.7.3. СЕВЕЛАМЕРА ГИДРОХЛОРИД

18.2.7.3.1. ПО ТИПУ

18.2.7.3.1.1 Ренагель

18.2.7.3.1.2 РЕНВЕЛА

18.2.7.3.2. ПО СИЛЕ

18.2.7.3.2.1 400 мг

18.2.7.3.2.2 800МГ

18.2.7.3.2.3 2400МГ

18.2.7.4. ФЕБУКСОСТАТ

18.2.7.5. ДРУГИЕ

18.3 ДИАЛИЗ

18.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.3.2 ОБЪЕМ РЫНКА (МЛН)

18.3.3 Средняя цена (доллары США)

18.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО ПУТИ ВВЕДЕНИЯ

19.1 ОБЗОР

19.2 УСТНЫЙ

19.2.1 ТАБЛЕТКА

19.2.2 КАПСУЛА

19.2.3 РЕШЕНИЕ

19.2.4 ДРУГИЕ

19.3 ПАРЕНТЕРАЛЬНО

19.3.1 Внутривенно

19.3.2 Внутримышечно

19.3.3 ПОДКОЖНЫЙ

19.4 ДРУГИЕ

20 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

20.1 ОБЗОР

20.2 ФИРМЕННЫЙ

20.2.1 ЗИЛОПРИМ

20.2.2 ЛОПУРИН

20.2.3 ЭЛИТЭК

20.2.4 ДРУГИЕ

20.3 ДЖЕНЕРИКИ

21 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО СПОСОБАМ ОТПУСКА РЕЦЕПТОВ

21.1 ОБЗОР

21.2 БЕЗРЕЦЕПТУРНЫЙ ПРЕПАРАТ

21.3 РЕЦЕПТНЫЕ ПРЕПАРАТЫ

22 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО ГЕНДЕРУ

22.1 ОБЗОР

22.2 МУЖЧИНА

22.2.1 ПЕДИАТРИЯ

22.2.2 ВЗРОСЛЫЙ

22.2.3 ГЕРИАТРИЧЕСКИЙ

22.3 ЖЕНЩИНА

22.3.1 ПЕДИАТРИЯ

22.3.2 ВЗРОСЛЫЙ

22.3.3 ГЕРИАТРИЧЕСКИЙ

23 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО ВОЗРАСТНЫМ ГРУППАМ

23.1 ОБЗОР

23.2 МОЛОЖЕ 30 ЛЕТ

23.3 31-60 ЛЕТ

23.4 СТАРШЕ 60 ЛЕТ

24 МИРОВОЙ РЫНОК СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО ПОКАЗАНИЯМ

24.1 ОБЗОР

24.2 ОЩУЩЕНИЕ ЧУВСТВИТЕЛЬНОСТИ

24.3 ПРИСТУПЫ

24.4 ПАРАЛИЧ

24.5 Учащенное сердцебиение

24.6 НАРУШЕНИЯ СЕРДЕЧНОГО СЕРДЦА

24.7 МЕРЦАЮЩЕЕ, РАЗМЫТОЕ ИЛИ ДВОЕННОЕ ЗРЕНИЕ

24.8 НЕКОНТРОЛИРУЕМЫЕ ДВИЖЕНИЯ ТЕЛА

24.9 ДРУГИЕ

25 МИРОВОЙ РЫНОК СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

25.1 ОБЗОР

25.2 БОЛЬНИЦА

25.2.1 ЧАСТНЫЙ

25.2.2 ОБЩЕСТВЕННОСТЬ

25.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

25.4 УХОД НА ДОМУ

25.5 ИНСТИТУТ ОНКОЛОГИЧЕСКИХ ИССЛЕДОВАНИЙ

25.6 ДРУГИЕ

26 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

26.1 ОБЗОР

26.2 ПРЯМОЙ ТЕНДЕР

26.3 РОЗНИЧНЫЕ ПРОДАЖИ

26.3.1 БОЛЬНИЧНАЯ АПТЕКА

26.3.2 ИНТЕРНЕТ-АПТЕКА

26.3.3 АПТЕЧНЫЕ МАГАЗИНЫ

26.4 ДРУГИЕ

27 МИРОВОЙ РЫНОК СИНДРОМА ЛИЗИСА ОПУХОЛИ, ЛАНДШАФТ КОМПАНИЙ

27.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

27.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

27.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

27.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

27.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

27.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

27.7 РАСШИРЕНИЯ

27.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

27.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

28 МИРОВОЙ РЫНОК СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ СИНДРОМА ЛИЗИСА ОПУХОЛИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

28.1 СЕВЕРНАЯ АМЕРИКА

28.1.1 США

28.1.2 КАНАДА

28.1.3 МЕКСИКА

28.2 ЕВРОПА

28.2.1 ГЕРМАНИЯ

28.2.2 Великобритания

28.2.3 ИТАЛИЯ

28.2.4 ФРАНЦИЯ

28.2.5 ИСПАНИЯ

28.2.6 РОССИЯ

28.2.7 ШВЕЙЦАРИЯ

28.2.8 ТУРЦИЯ

28.2.9 БЕЛЬГИЯ

28.2.10 НИДЕРЛАНДЫ

28.2.11 ДАНИЯ

28.2.12 ШВЕЦИЯ

28.2.13 ПОЛЬША

28.2.14 НОРВЕГИЯ

28.2.15 ФИНЛЯНДИЯ

28.2.16 ОСТАЛЬНАЯ ЕВРОПА

28.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

28.3.1 ЯПОНИЯ

28.3.2 КИТАЙ

28.3.3 ЮЖНАЯ КОРЕЯ

28.3.4 ИНДИЯ

28.3.5 СИНГАПУР

28.3.6 ТАИЛАНД

28.3.7 ИНДОНЕЗИЯ

28.3.8 МАЛАЙЗИЯ

28.3.9 ФИЛИППИНЫ

28.3.10 АВСТРАЛИЯ

28.3.11 НОВАЯ ЗЕЛАНДИЯ

28.3.12 ВЬЕТНАМ

28.3.13 ТАЙВАНЬ

28.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

28.4 ЮЖНАЯ АМЕРИКА

28.4.1 БРАЗИЛИЯ

28.4.2 АРГЕНТИНА

28.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

28.5 БЛИЖНИЙ ВОСТОК И АФРИКА

28.5.1 ЮЖНАЯ АФРИКА

28.5.2 ЕГИПЕТ

28.5.3 БАХРЕЙН

28.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

28.5.5 КУВЕЙТ

28.5.6 ОМАН

28.5.7 КАТАР

28.5.8 САУДОВСКАЯ АРАВИЯ

28.5.9 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

28.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

29 Глобальный рынок препаратов для лечения синдрома лизиса опухоли, SWOT-анализ и анализ DBMR

30 МИРОВОЙ РЫНОК СИНДРОМА ЛИЗИСА ОПУХОЛИ, ПРОФИЛЬ КОМПАНИИ

30.1 NORTHSTAR RX LLC.

30.1.1 ОБЗОР КОМПАНИИ

30.1.2 АНАЛИЗ ДОХОДОВ

30.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

30.2.1 ОБЗОР КОМПАНИИ

30.2.2 АНАЛИЗ ДОХОДОВ

30.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.3 ХАРМАН ФИНОХЕМ ЛТД

30.3.1 ОБЗОР КОМПАНИИ

30.3.2 АНАЛИЗ ДОХОДОВ

30.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.4 ВИАТРИС ИНК.

30.4.1 ОБЗОР КОМПАНИИ

30.4.2 АНАЛИЗ ДОХОДОВ

30.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.5 ИНДОКОО РЕМЕДИС ЛИМИТЕД

30.5.1 ОБЗОР КОМПАНИИ

30.5.2 АНАЛИЗ ДОХОДОВ

30.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.6 IPCA LABORATORIES LTD.

30.6.1 ОБЗОР КОМПАНИИ

30.6.2 АНАЛИЗ ДОХОДОВ

30.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.7 PAR FORMULATIONS PRIVATE LIMITED

30.7.1 ОБЗОР КОМПАНИИ

30.7.2 АНАЛИЗ ДОХОДОВ

30.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.8 CELON LABS

30.8.1 ОБЗОР КОМПАНИИ

30.8.2 АНАЛИЗ ДОХОДОВ

30.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.9 ЛЮПИН

30.9.1 ОБЗОР КОМПАНИИ

30.9.2 АНАЛИЗ ДОХОДОВ

30.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.1 ACCORD HEALTHCARE (INTAS PHARMACEUTICALS)

30.10.1 ОБЗОР КОМПАНИИ

30.10.2 АНАЛИЗ ДОХОДОВ

30.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.11 ЧАРТВЕЛЛФАРМА

30.11.1 ОБЗОР КОМПАНИИ

30.11.2 АНАЛИЗ ДОХОДОВ

30.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.12 PATHEON MFG. SERVICES LLC

30.12.1 ОБЗОР КОМПАНИИ

30.12.2 АНАЛИЗ ДОХОДОВ

30.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.13 САНОФИ СРЛ

30.13.1 ОБЗОР КОМПАНИИ

30.13.2 АНАЛИЗ ДОХОДОВ

30.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.14 ТАДЖ ФАРМА ГРУПП

30.14.1 ОБЗОР КОМПАНИИ

30.14.2 АНАЛИЗ ДОХОДОВ

30.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.15 АЭТОС ФАРМА ПРИВЕЙТ ЛИМИТЕД

30.15.1 ОБЗОР КОМПАНИИ

30.15.2 АНАЛИЗ ДОХОДОВ

30.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.16 ACTIZAPHARMA.COM

30.16.1 ОБЗОР КОМПАНИИ

30.16.2 АНАЛИЗ ДОХОДОВ

30.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.17 GJ PHARMACEUTICALS LLP

30.17.1 ОБЗОР КОМПАНИИ

30.17.2 АНАЛИЗ ДОХОДОВ

30.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.18 ЮНИХЕМ ФАРМАСЬЮТИКАЛС США ИНК.

30.18.1 ОБЗОР КОМПАНИИ

30.18.2 АНАЛИЗ ДОХОДОВ

30.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.19 ZYDUS PHARMACEUTICALS, INC.

30.19.1 ОБЗОР КОМПАНИИ

30.19.2 АНАЛИЗ ДОХОДОВ

30.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.2 DR. REDDY'S LABORATORIES, INC.

30.20.1 ОБЗОР КОМПАНИИ

30.20.2 АНАЛИЗ ДОХОДОВ

30.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.21 Уотсонс

30.21.1 ОБЗОР КОМПАНИИ TAKEDA

30.21.2 АНАЛИЗ ДОХОДОВ

30.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.22 Фармацевтическая компания с ограниченной ответственностью

30.22.1 ОБЗОР КОМПАНИИ

30.22.2 АНАЛИЗ ДОХОДОВ

30.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.23 AVET PHARMACEUTICALS INC

30.23.1 ОБЗОР КОМПАНИИ

30.23.2 АНАЛИЗ ДОХОДОВ

30.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.24 АДВАКЭР ФАРМА

30.24.1 ОБЗОР КОМПАНИИ

30.24.2 АНАЛИЗ ДОХОДОВ

30.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.25 CAMBER PHARMACEUTICALS, INC.

30.25.1 ОБЗОР КОМПАНИИ

30.25.2 АНАЛИЗ ДОХОДОВ

30.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.26 АЛЕМБИК ФАРМАСЬЮТИКАЛС ЛИМИТЕД

30.26.1 ОБЗОР КОМПАНИИ

30.26.2 АНАЛИЗ ДОХОДОВ

30.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.27 МАКЛЕОДС ФАРМА ЮК ЛИМИТЕД

30.27.1 ОБЗОР КОМПАНИИ

30.27.2 АНАЛИЗ ДОХОДОВ

30.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.28 ЛАННЕТТ

30.28.1 ОБЗОР КОМПАНИИ

30.28.2 АНАЛИЗ ДОХОДОВ

30.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.29 АУРОБИНДО ФАРМА ЛИМИТЕД

30.29.1 ОБЗОР КОМПАНИИ

30.29.2 АНАЛИЗ ДОХОДОВ

30.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.3 Новадоз Фармацевтика

30.30.1 ОБЗОР КОМПАНИИ

30.30.2 АНАЛИЗ ДОХОДОВ

30.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.31 WEST-WARD COLUMBUS INC.

30.31.1 ОБЗОР КОМПАНИИ

30.31.2 АНАЛИЗ ДОХОДОВ

30.31.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.31.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.31.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

31 СВЯЗАННЫЕ ОТЧЕТЫ

32 ЗАКЛЮЧЕНИЕ

33 АНКЕТА

34 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.