Global Type 1 Diabetes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.43 Billion

USD

16.02 Billion

2025

2033

USD

8.43 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 8.43 Billion | |

| USD 16.02 Billion | |

| % | |

|

Сегментация глобального рынка диабета 1 типа, по аналогии с инсулином (быстродействующий инсулин, короткодействующий инсулин и долгодействующий инсулин), устройства ( инсулиновый насос, инсулиновая ручка, измеритель глюкозы в крови и другие), конечный пользователь (больница, научно-исследовательские институты и уход на дому) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка диабета 1 типа

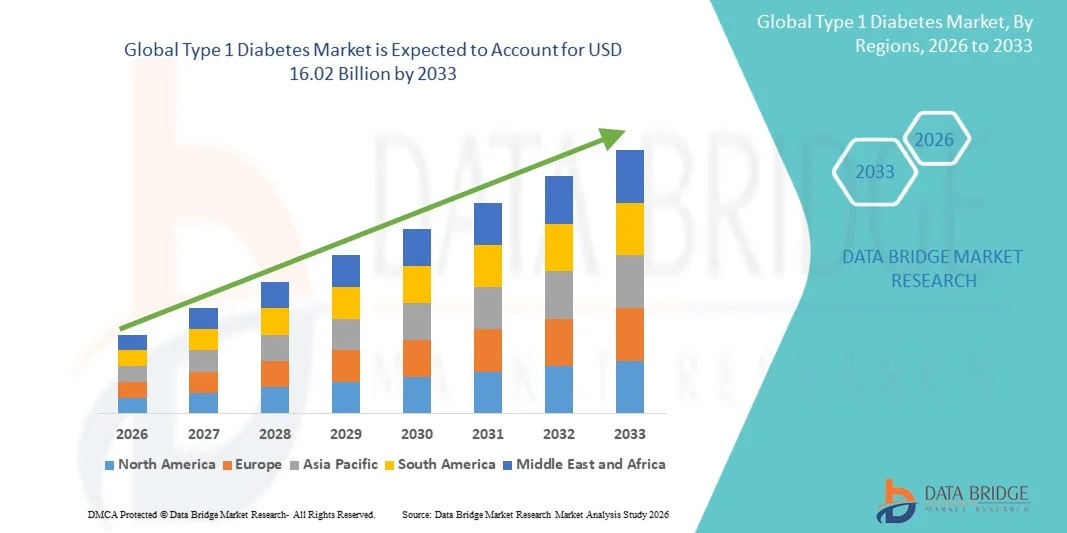

Рынок сахарного диабета 1 типа оценили8,43 млрд долларов в 2025 годуи, по прогнозам, достигнет$16,02 млрд к 2033 годуРастущий в aCAGR 7,40% с 2026 по 2033 годРост рынка поддерживается ростом заболеваемости диабетом 1 типа среди педиатрического и взрослого населения во всем мире, расширением внедрения передовых систем доставки инсулина и повышением осведомленности об эффективных стратегиях управления гликемией.

Расширяющийся конвейер новых аналогов инсулина с улучшенными фармакокинетическими профилями, наряду с интеграцией систем непрерывного мониторинга глюкозы с устройствами доставки инсулина, трансформирует парадигмы управления диабетом. Технологические достижения в автоматизированных системах доставки инсулина, включая гибридные системы замкнутого цикла и технологии искусственной поджелудочной железы, улучшают результаты лечения пациентов, обеспечивая более точную и персонализированную дозу инсулина. Кроме того, растущие расходы на здравоохранение, расширение охвата возмещением расходов на устройства для управления диабетом и увеличение инвестиций в исследования диабета на развитых и развивающихся рынках создают значительные возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке диабета 1 типа с самой большой долей дохода в 42,8% в 2025 году, чему способствовали высокие показатели распространенности, сильные рамки возмещения, развитая инфраструктура здравоохранения и присутствие ведущих производителей инсулина и устройств.

- Ожидается, что Европа станет вторым по величине рынком, обусловленным установленными программами лечения диабета, благоприятными регуляторными путями для новых методов лечения и растущим внедрением передовых технологий доставки инсулина по всему региону.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,15% с 2026 по 2033 год, что обусловлено ростом распространенности диабета, расширением доступа к здравоохранению, увеличением располагаемых доходов и растущей осведомленностью о передовых решениях по управлению диабетом.

- Сегмент быстродействующего инсулина возглавил аналоговую категорию инсулина с долей рынка 48,2% в 2025 году, что отражает его критическую роль в контроле глюкозы во время еды и широкую интеграцию с терапией инсулиновой помпой для оптимизированного управления гликемией.

- Ожидается, что сегмент инсулина длительного действия будет самой быстрорастущей аналоговой категорией инсулина, что обусловлено развитием базальных инсулинов следующего поколения с расширенными профилями продолжительности, снижением риска гипогликемии и улучшением приверженности пациентов.

- Сегмент инсулиновых насосов доминировал в категории устройств с долей рынка 39,5% в 2025 году, чему способствовало увеличение внедрения автоматизированных систем доставки инсулина, технологическая интеграция с устройствами CGM и улучшение клинических результатов, связанных с терапией насосами.

- Ожидается, что сегмент Blood Glucose Meter продемонстрирует сильный рост в течение прогнозируемого периода, что обусловлено растущим спросом на точный мониторинг глюкозы и возможности интеграции с цифровыми платформами здравоохранения.

- Сегмент госпиталя доминировал в категории конечных пользователей с долей рынка 45,3% в 2025 году при поддержке комплексных программ по лечению диабета, специализированных эндокринологических услуг и доступа к передовым технологиям доставки инсулина.

- Ожидается, что в сегменте «Домашняя помощь» будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный предпочтением пациентов к самоуправлению, расширением услуг телемедицины и увеличением доступности удобных для пользователя устройств доставки инсулина и мониторинга.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,43 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $16,02 млрд

- Прогноз CAGR (2026–2033): 7,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сегментация рынка диабета 1 типа

|

Атрибуты |

Диабет 1 типаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Novo Nordisk A/S (Дания) Санофи (Франция) Lilly USA, LLC (США) Medtronic plc (Ирландия) Insulet Corporation (США) Tandem Diabetes Care Inc. (США) Abbott Laboratories (США) Dexcom Inc. (США) Ypsomed AG (Швейцария) Beta Bionics Inc. (США) Bigfoot Biomedical Inc. (США) Зеландская Фарма A/S (Дания) |

|

Рыночные возможности |

Разработка полностью автоматизированных систем доставки инсулина замкнутого цикла с улучшенными алгоритмами искусственного интеллекта для персонализированного гликемического контроля Расширение передовых технологий управления диабетом на развивающиеся рынки с растущей инфраструктурой здравоохранения и увеличением распространенности диабета |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка диабета 1 типа

Тенденция: интеграция искусственного интеллекта и автоматизированных систем доставки инсулина

Клиническое внедрение передовых технологий управления диабетом продолжает ускоряться, поскольку искусственный интеллект (ИИ) и алгоритмы машинного обучения интегрированы в системы доставки инсулина. Автоматизированные системы доставки инсулина (AID), включая гибридные технологии замкнутого цикла и полностью замкнутого цикла, используют данные непрерывного мониторинга глюкозы в режиме реального времени для автономной корректировки базальной доставки инсулина, снижения гликемической изменчивости и минимизации риска гипогликемии. Эти системы трансформируют управление диабетом 1 типа, позволяя персонализированное дозирование инсулина без необходимости постоянного вмешательства пациента.

Например,

Интеграция систем CGM с инсулиновыми насосами в таких устройствах, как Medtronic MiniMed 780G и Tandem Control-IQ, продемонстрировала значительные улучшения в показателях времени в диапазоне, при этом клинические испытания показали, что пациенты достигают более 70% времени в целевом диапазоне глюкозы по сравнению с примерно 60% при стандартной терапии насосом.

Кроме того, новые прогностические алгоритмы, основанные на искусственном интеллекте, позволяют предвосхищать корректировки инсулина на основе моделей питания, физической активности и исторических тенденций глюкозы, что еще больше улучшает гликемические результаты и снижает бремя самоконтроля диабета. Ожидается, что сближение цифровых технологий здравоохранения с системами доставки инсулина будет стимулировать дальнейшие инновации и расширение рынка в течение прогнозируемого периода.

Динамика рынка диабета 1 типа

Ключевой фактор рынка: рост глобальной распространенности диабета 1 типа

Растущая заболеваемость диабетом 1 типа во всем мире является основным фактором роста рынка. Диабет 1 типа поражает около 8,4 миллиона человек во всем мире, при этом прогнозы показывают, что это число может превысить 17 миллионов к 2040 году. Состояние обычно проявляется в детстве и подростковом возрасте, создавая растущую популяцию пациентов, нуждающихся в пожизненной инсулинотерапии и устройствах для управления диабетом. Растущие показатели диагностики, повышение осведомленности о заболеваниях и расширение программ скрининга способствуют более ранней идентификации и началу лечения.

Например,

По данным Международной федерации диабета (IDF), около 1,2 миллиона детей и подростков в возрасте до 20 лет живут с диабетом 1 типа во всем мире, причем ежегодно в этой возрастной группе диагностируется более 100 000 новых случаев. Ожидается, что увеличение популяции пациентов, нуждающихся в непрерывной инсулинотерапии, будет стимулировать устойчивый спрос на аналоги инсулина и передовые устройства доставки в течение прогнозируемого периода.

Ключевые ограничения/вызовы: высокие затраты на лечение и ограниченный доступ в развивающихся регионах

Существенные затраты, связанные с инсулинотерапией, устройствами доставки инсулина и системами непрерывного мониторинга глюкозы, представляют собой значительные препятствия для оптимального управления диабетом, особенно в странах с низким и средним уровнем дохода. Совокупная годовая стоимость инсулиновых насосов, расходных материалов, датчиков CGM и аналогов инсулина может превышать 15 000 долларов США на одного пациента на развитых рынках, что ограничивает доступность для незастрахованных или недостаточно застрахованных групп населения. Кроме того, непоследовательная политика возмещения и ограниченная инфраструктура здравоохранения в развивающихся регионах ограничивают доступ к передовым технологиям лечения диабета.

Например,

Глобальные различия в доступе к инсулину остаются значительными, по оценкам Всемирной организации здравоохранения, только 50% людей, нуждающихся в инсулине во всем мире, имеют надежный доступ к лекарствам. Высокие затраты на лечение по-прежнему представляют значительные проблемы для систем здравоохранения и пациентов, особенно в условиях ограниченных ресурсов, когда расходы из собственных средств составляют основной механизм оплаты.

Ключевые возможности рынка: разработка инсулиновых рецептур нового поколения и технологий доставки

Продолжающееся развитие инсулинов сверхбыстрого действия, смарт-инсулинов, реагирующих на глюкозу, и раз в неделю базальных рецептур инсулина представляет значительные рыночные возможности. Эти инновации направлены на улучшение гликемического контроля при одновременном снижении частоты инъекций и риска гипогликемии. В то же время, достижения в технологии пластырного насоса, бескамерных систем доставки инсулина и имплантируемых инсулиновых насосов расширяют возможности лечения и улучшают удобство и приверженность пациента.

Например,

Клиническая разработка препаратов базального инсулина один раз в неделю, включая инсулин icodec (Novo Nordisk), продемонстрировала неплохой гликемический контроль по сравнению с ежедневными базальными инсулинами при значительном снижении нагрузки на инъекции. Одобрение FDA инсулинового икодека в 2024 году ознаменовало собой важную веху в лечении диабета, предлагая пациентам упрощенный режим дозирования и потенциально улучшая долгосрочное соблюдение. Ожидается, что продолжающиеся инновации в рецептурах инсулина и технологиях доставки создадут значительные возможности для роста в течение прогнозируемого периода.

Тип 1 Сфера охвата рынка диабета

Рынок диабета 1 типа сегментирован на основе аналога инсулина, устройств и конечного пользователя.

Аналог инсулина

На основе аналога инсулина рынок диабета 1 типа подразделяется на инсулин быстрого действия, инсулин короткого действия и инсулин длительного действия. Сегмент инсулина быстрого действия доминировал на рынке с долей рынка 48,2% в 2025 году, что отражает его важную роль в контроле глюкозы во время еды и широко распространенную интеграцию с терапией инсулиновой помпой для оптимизированного постпрандиального гликемического управления. Аналоги инсулина быстрого действия, включая инсулин лиспро, инсулин аспарт и инсулин глюлизин, обеспечивают более быстрое начало и более короткую продолжительность действия по сравнению с обычным человеческим инсулином, что позволяет более точно охватить прандиал и улучшить гликемический контроль. Доминирование сегмента дополнительно поддерживается разработкой сверхбыстрых форм с улучшенными профилями поглощения.

Ожидается, что сегмент инсулина длительного действия будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный развитием базальных инсулинов следующего поколения с профилями продолжительности, превышающими 24 часа, более плоскими фармакокинетическими профилями, снижающими риск ночной гипогликемии, и улучшенной приверженностью пациентов через упрощенные режимы дозирования один раз в день или раз в неделю. Ожидается, что одобрение инсулина icodec и дальнейшее развитие глюкозо-чувствительных базальных инсулиновых технологий ускорят рост сегмента.

С помощью устройств

На основе устройств рынок диабета 1 типа сегментирован на инсулиновую помпу, инсулиновую ручку, глюкометр крови и другие. Сегмент инсулиновой помпы доминировал на рынке с долей рынка 39,5% в 2025 году, чему способствовало увеличение внедрения автоматизированных систем доставки инсулина, бесшовная интеграция с устройствами непрерывного мониторинга глюкозы и продемонстрированные клинические преимущества, включая улучшение интервалов времени и снижение гипогликемии. Технологические достижения в гибридных системах с замкнутым контуром, насосах без труб и алгоритмах дозирования на основе искусственного интеллекта способствуют внедрению насосной терапии в педиатрической и взрослой популяции пациентов. Крупные игроки, в том числе Medtronic, Tandem Diabetes Care и Insulet Corporation, продолжают расширять ассортимент своей продукции с помощью все более сложных насосных технологий.

Сегмент глюкометра в крови, как ожидается, будет наблюдать сильный рост в течение прогнозируемого периода, что обусловлено постоянным спросом на точный мониторинг глюкозы в точках ухода, особенно среди пациентов, не использующих системы непрерывного мониторинга глюкозы. Интеграция глюкометров крови с приложениями для смартфонов и облачными платформами данных повышает их клиническую полезность и поддерживает обоснованные решения о лечении.

конечным пользователем

На базе конечного пользователя рынок диабета 1 типа разделен на больницы, научно-исследовательские институты и домашний уход. Госпитальный сегмент доминировал на рынке с долей рынка 45,3% в 2025 году, чему способствовали комплексные программы управления диабетом, специализированные услуги по эндокринологии и педиатрическому диабету, а также доступ к передовым технологиям доставки инсулина и ресурсам обучения пациентов. Больницы служат основными центрами для недавно диагностированных пациентов с диабетом 1 типа, обеспечивая интенсивное начало инсулинотерапии, образование по подсчету углеводов и постоянное клиническое управление. Концентрация многопрофильных групп по лечению диабета и доступ к передовым диагностическим и лечебным технологиям способствуют лидерству в сегменте.

Ожидается, что в сегменте домашнего ухода будет наблюдаться самый быстрый рост с 2026 по 2033 год, что обусловлено предпочтением пациентов к самоконтролю, расширением услуг телемедицины и удаленного мониторинга, а также увеличением доступности удобных для пользователя устройств для доставки инсулина и мониторинга глюкозы. Переход к ориентированным на пациента моделям ухода, поддерживаемым цифровыми платформами здравоохранения, позволяющими обмениваться данными в режиме реального времени с поставщиками медицинских услуг, ускоряет расширение сегмента домашнего ухода. Улучшенное удобство использования устройств, увеличенное время износа датчиков и упрощенные системы доставки инсулина снижают барьеры для эффективного управления диабетом на дому.

Региональный анализ рынка диабета 1 типа

Северная Америка доминировала на рынке диабета 1 типа с долей дохода 42,8% в 2025 году, чему способствовали высокие показатели распространенности, развитая инфраструктура здравоохранения, сильные рамки возмещения и присутствие ведущих производителей инсулина и устройств, включая Eli Lilly, Medtronic, Tandem Diabetes Care и Insulet Corporation. Благоприятные регуляторные пути, обширная клиническая исследовательская деятельность и высокие темпы внедрения передовых технологий управления диабетом способствуют региональному лидерству на рынке.

Американский рынок диабета 1 типа

Американский рынок диабета 1 типа представляет собой крупнейший национальный рынок во всем мире, пользуясь примерно 1,9 миллиона человек, живущих с диабетом 1 типа, обширным страховым покрытием для инсулина и диабетических устройств, а также высокими показателями использования инсулиновой помпы и непрерывного мониторинга глюкозы. Положения Закона о доступном медицинском обслуживании, обеспечивающие покрытие основных преимуществ для здоровья, включая поставки диабета, и благоприятные определения покрытия Medicare для систем CGM расширили доступ пациентов к передовым технологиям. Сильные клинические рекомендации Американской диабетической ассоциации, поддерживающие интенсивную инсулинотерапию и использование технологий, способствуют принятию лечения.

Европейский рынок диабета 1 типа

Европейский рынок диабета 1 типа остается основным участником с установленными программами по уходу за диабетом в Германии, Великобритании, Франции и странах Северной Европы. Сильные системы общественного здравоохранения обеспечивают широкий охват для инсулинотерапии и устройств управления диабетом, в то время как благоприятные регуляторные пути через Европейское агентство по лекарственным средствам облегчают своевременный доступ к новым методам лечения. Растущее внедрение автоматизированных систем доставки инсулина и расширение использования КГМ улучшают результаты лечения пациентов во всем регионе.

Британский рынок диабета 1 типа

Рынок диабета 1 типа в Великобритании характеризуется комплексными программами по лечению диабета Национальной службы здравоохранения (NHS) и увеличением инвестиций в передовые технологии диабета. Приверженность NHS Англии расширению доступа к гибридным замкнутым системам и технологии CGM улучшает гликемические результаты для пациентов с диабетом 1 типа. Великобритания занимает 7,8% мирового рынка в 2025 году при поддержке сильной клинической инфраструктуры и специализированных центров диабета.

Немецкий рынок диабета 1 типа

Надежная инфраструктура здравоохранения Германии и благоприятное статутное медицинское страхование поддерживают комплексные программы лечения диабета. Высокий уровень внедрения инсулиновой помпы и технологии CGM в сочетании с сильным клиническим опытом и программами обучения пациентов способствуют улучшению результатов лечения. Германия является крупнейшим рынком в Европе с установленными путями возмещения расходов на передовые технологии лечения диабета.

Азиатско-Тихоокеанский рынок диабета 1 типа

Рынок диабета 1 типа в Азиатско-Тихоокеанском регионе готов к быстрому росту с CAGR 9,15% в течение прогнозируемого периода, что обусловлено ростом распространенности диабета, расширением доступа к здравоохранению, увеличением располагаемых доходов и растущей осведомленностью о передовых решениях для управления диабетом. Япония, Китай, Австралия и Южная Корея представляют ключевые рынки, увеличивая инвестиции в инфраструктуру лечения диабета и расширяя внедрение технологий доставки инсулина.

Японский рынок диабета 1 типа

Японский рынок диабета 1 типа выигрывает от передовой инфраструктуры здравоохранения, всеобщего медицинского страхования и активного внедрения технологий управления диабетом. Японские регуляторные разрешения для автоматизированных систем доставки инсулина и CGM-устройств расширяют возможности лечения, в то время как существующие сети эндокринологии предоставляют специализированную помощь. Япония занимает 6,2% мирового рынка в 2025 году.

Китайский рынок диабета 1 типа

Китайский рынок диабета 1 типа переживает быстрый рост, обусловленный инициативами по модернизации здравоохранения, расширением частных сетей здравоохранения и увеличением спроса пациентов на передовые варианты лечения. Растущая осведомленность о диабете 1 типа, улучшение диагностических возможностей и расширение доступа к аналогам инсулина и устройствам доставки поддерживают расширение рынка. Ожидается, что Китай будет одним из самых быстрорастущих национальных рынков с прогнозируемым CAGR в 10,2% с 2026 по 2033 год.

Доля рынка диабета 1 типа

Индустрия диабета 1 типа в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novo Nordisk A/S (Дания)

- Санофи (Франция)

- Lilly USA, LLC (США)

- Medtronic plc (Ирландия)

- Insulet Corporation (США)

- Tandem Diabetes Care Inc. (США)

- Abbott Laboratories (США)

- Dexcom Inc. (США)

- Ypsomed AG (Швейцария)

- Beta Bionics Inc. (США)

- Bigfoot Biomedical Inc. (США)

- Зеландская Фарма A/S (Дания)

Последние события на рынке диабета 1 типа

- В марте 2026 года Tandem Diabetes Care объявила о разрешении FDA своей инсулиновой помпы Mobi с технологией Control-IQ для педиатрических пациентов в возрасте двух лет. Расширенное показание представляет собой важную веху в автоматизированной доставке инсулина для самых молодых пациентов с диабетом 1 типа, предлагая семьям доступ к передовой технологии насосов с упрощенными возможностями управления.

- В январе 2026 года Novo Nordisk объявила о положительных результатах клинических испытаний фазы 3 для своего однонедельного базального инсулинового икодека у педиатрических пациентов с диабетом 1 типа. Исследование ONWARDS TEEN продемонстрировало неплохой гликемический контроль по сравнению с однократным ежедневным инсулином деглудеком, поддерживая потенциальные расширенные показания для еженедельной формулировки инсулина.

- В ноябре 2025 года Insulet Corporation получила разрешение FDA на интеграцию автоматизированной системы доставки инсулина Omnipod 5 с системой непрерывного мониторинга глюкозы Abbott FreeStyle Libre 2 Plus. Расширенная совместимость CGM обеспечивает пациентам дополнительный выбор и гибкость в их экосистеме технологий лечения диабета.

- В сентябре 2025 года Medtronic объявила о коммерческом запуске своей усовершенствованной гибридной замкнутой системы MiniMed 780G Advanced на дополнительных европейских рынках, расширяя доступ к своей новейшей автоматизированной технологии доставки инсулина с алгоритмами обнаружения приема пищи и упрощенным пользовательским интерфейсом.

- В июне 2025 года Beta Bionics получила одобрение FDA для своей системы iLet Bionic Pancreas для пациентов с диабетом 1 типа. Полностью автоматизированная система доставки инсулина требует только веса пользователя для инициализации и самостоятельно определяет все дозировки инсулина, что представляет собой значительный прогресс в упрощении управления диабетом.

- В апреле 2025 года Eli Lilly и компания объявили об одобрении FDA препарата Люмжева (инсулин lispro-aabc) в концентрированном препарате U-200 для использования в инсулиновых помпах. Концентрированная композиция позволяет увеличить продолжительность резервуара насоса и снизить частоту заправки для пациентов с более высокими требованиями к инсулину.

- В феврале 2025 года Dexcom Inc. объявила о разрешении FDA своей системы непрерывного мониторинга глюкозы G7 для интеграции с несколькими автоматизированными системами доставки инсулина. Расширенная совместимость и 60-минутное время разминки улучшают клиническую полезность G7 и удобство для пациентов.

- В декабре 2024 года Sanofi получила одобрение FDA для Tzield (teplizumab-mzwv) на задержку сахарного диабета 3 типа 1 у взрослых и педиатрических пациентов 8 лет и старше с сахарным диабетом 2 типа 1. Одобрение ознаменовало собой первую модифицирующую болезнь терапию диабета 1 типа, что представляет собой значительный прогресс в стратегиях раннего вмешательства.

- В октябре 2024 года Abbott Laboratories объявила о разрешении FDA своей системы непрерывного мониторинга глюкозы FreeStyle Libre 3 для интеграции с автоматизированными системами доставки инсулина. Самый маленький и тонкий в мире датчик CGM обеспечивает повышенную точность и удобство для пользователя.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.