Global Type 2 Diabetes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

48.64 Billion

USD

78.71 Billion

2025

2033

USD

48.64 Billion

USD

78.71 Billion

2025

2033

| 2026 –2033 | |

| USD 48.64 Billion | |

| USD 78.71 Billion | |

| % | |

|

Глобальная сегментация рынка диабета 2 типа по типу лекарств (дипептидилпептидаза-4 (ДПП-4) Ингибиторы, ингибиторы альфа-глюкозидазы, бигуаниды, глюкагоноподобные пептиды-1 (GLP-1) Агонисты рецепторов, ингибиторы котранспортера натрия-глюкозы 2 (SGLT2), сульфонилмочевины и другие), маршрут администрирования (оральный, подкожный и внутривенный), канал распределения (розничные аптеки, аптеки больниц и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка диабета 2 типа

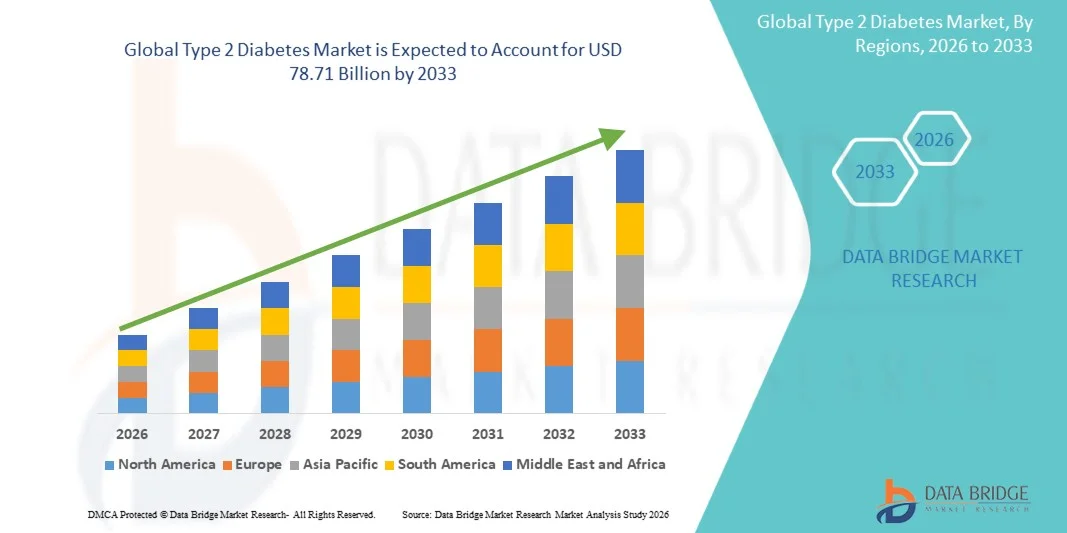

Рынок сахарного диабета 2 типа оценили48,64 млрд долларов в 2025 годуи, по прогнозам, достигнет78,71 млрд долларов США к 2033 годуРастущий в aCAGR 6,20% с 2026 по 2033 годРост рынка поддерживается ростом распространенности диабета 2 типа, обусловленного малоподвижным образом жизни, урбанизацией и увеличением показателей ожирения среди мирового населения, наряду с широким распространением передовых терапевтических вмешательств.

Отличная эффективность, связанная с новыми классами лекарств, в сочетании с улучшенным гликемическим контролем и снижением сердечно-сосудистого риска по сравнению с традиционными методами лечения, способствует более широкому внедрению как среди пациентов, так и среди медицинских работников. Текущие технологические достижения в лекарственных препаратах, включая инъекционные препараты один раз в неделю, пероральные агонисты рецепторов GLP-1 и комбинированные методы лечения, расширяют клиническую применимость лечения диабета 2 типа в различных группах пациентов. Кроме того, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и расширение программ лечения диабета создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке диабета 2 типа с самой большой долей дохода в 38,7% в 2025 году, чему способствовали высокие темпы внедрения передовых терапевтических технологий, сильные рамки возмещения и присутствие ведущих игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,45% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности диабета и увеличением расходов на здравоохранение.

- Сегмент Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists возглавил рынок с долей рынка 34,2% в 2025 году, что отражает его устоявшуюся позицию в качестве предпочтительного терапевтического класса с сильными клиническими доказательствами, подтверждающими улучшенный гликемический контроль и сердечно-сосудистые исходы.

- Сегмент ингибиторов натрия-глюкозы 2 (SGLT2), как ожидается, будет самой быстрорастущей категорией препаратов, что обусловлено увеличением доказательств кардиоренальной пользы, расширением показаний и растущим предпочтением врачей схем комбинированной терапии.

- Сегмент ротовой полости доминировал в категории введения с долей рынка 62,8% в 2025 году, чему способствовало предпочтение пациентов неинъекционной терапии, простота введения и широкая доступность пероральных противодиабетических средств.

- Ожидается, что подкожный сегмент станет свидетелем сильного роста в течение прогнозируемого периода, обусловленного растущим принятием агонистов рецепторов GLP-1, инсулиновой терапии и комбинированных инъекционных продуктов.

- Сегмент розничных аптек доминировал в категории каналов дистрибуции с долей рынка 54,3% в 2025 году, поддерживаемой широкой доступностью, удобством для пациентов и установленными сетями выполнения рецептов.

- Ожидается, что сегмент больничных аптек в течение прогнозируемого периода будет наблюдать сильный рост, обусловленный увеличением госпитализации пациентов с диабетом с осложнениями и расширением программ лечения диабета в стационаре.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 48,64 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $78,71 млрд.

- Прогноз CAGR (2026–2033): 6,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сегментация рынка диабета 2 типа

|

Атрибуты |

Диабет 2 типаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Novo Nordisk A/S (Дания) Eli Lilly and Company (США) Sanofi S.A. (Франция) Merck & Co., Inc. (США) AstraZeneca PLC (Великобритания) Boehringer Ingelheim International GmbH (Германия) Johnson & Johnson и ее филиалы (США) Takeda Pharmaceutical Company Limited (Япония) Bristol-Myers Squibb Company (США) Pfizer Inc. (США) Amgen Inc. (США) Novartis AG (Швейцария) |

|

Рыночные возможности |

Расширение агонистов рецепторов GLP-1 и ингибиторов SGLT2 на развивающиеся рынки с растущей распространенностью диабета и инфраструктурой здравоохранения Разработка пероральных рецептур GLP-1 и комбинированной терапии с фиксированной дозой, позволяющей улучшить приверженность пациентов и результаты лечения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка диабета 2 типа

Тенденция: переход к новым классам лекарств с кардиоренальными преимуществами

Клиническое внедрение терапии диабета 2 типа продолжает развиваться, поскольку новые классы лекарств демонстрируют преимущества, выходящие за рамки гликемического контроля. Агонисты рецепторов GLP-1 и ингибиторы SGLT2 стали предпочтительными терапевтическими вариантами из-за их доказанных сердечно-сосудистых и почечных защитных эффектов, что привело к смене парадигмы в руководящих принципах управления диабетом. Продвинутые составы, в том числе инъекционные препараты один раз в неделю и пероральные агонисты рецепторов GLP-1, позволяют улучшить приверженность пациентов и снизить нагрузку на лечение, поддерживая более широкое внедрение в популяции пациентов.

Например,

Пероральный препарат семаглутида (Rybelsus) получил значительную рыночную тягу благодаря удобному однократному ежедневному дозированию, устраняя необходимость в инъекциях, обеспечивая эффективность, сопоставимую с инъекционными агонистами рецепторов GLP-1, предоставляя пациентам доступную точку входа в расширенную терапию диабета.

Кроме того, исследования показывают, что ингибиторы SGLT2 уменьшают госпитализацию при сердечной недостаточности и медленное прогрессирование хронического заболевания почек у пациентов с диабетом 2 типа, поддерживая расширение показаний и принятие терапии, ориентированной на рекомендации.

Ожидается, что переход к новым классам лекарств с кардиоренальными преимуществами усилит внедрение передовых методов лечения диабета 2 типа во всем мире.

Динамика рынка диабета 2 типа

Ключевой фактор рынка: рост распространенности диабета 2 типа во всем мире

Растущая распространенность диабета 2 типа среди населения мира является основным фактором роста рынка. Сидячий образ жизни, урбанизация, диетические изменения и растущие показатели ожирения способствуют устойчивому росту диагнозов диабета во всем мире. Спрос на эффективные методы лечения значительно возрос, поскольку диабет 2 типа становится все более распространенным, особенно среди людей среднего и старшего возраста.

Например,

По данным Международной диабетической федерации (IDF) Diabetes Atlas 2025, около 590 миллионов взрослых (20-79 лет) живут с диабетом во всем мире, причем более 90% имеют диабет 2 типа. К 2050 году прогнозы показывают, что 853 миллиона взрослых будут жить с диабетом, что на 46% больше.

Системы здравоохранения находятся под значительным напряжением в результате увеличения диагнозов диабета, что повысило спрос на лекарства, которые помогают контролировать уровень сахара в крови. Постоянное увеличение распространенности свидетельствует о том, что рынок терапии диабета 2 типа будет продолжать расти.

Ожидается, что рост распространенности диабета 2 типа во всем мире будет стимулировать устойчивое расширение рынка в течение прогнозируемого периода.

Ключевые ограничения / проблемы: высокая стоимость новых методов лечения и проблемы доступности

Существенная стоимость новых терапевтических классов, включая агонисты рецепторов GLP-1 и ингибиторы SGLT2, представляет собой значительный барьер для принятия, особенно в странах с низким и средним уровнем дохода и для пациентов без надлежащего страхового покрытия. Различие в ценах между инновационными методами лечения и общими альтернативами, такими как метформин и сульфонилмочевина, ограничивает доступ для чувствительных к затратам систем здравоохранения и пациентов.

Например,

Системы здравоохранения, оценивающие принятие терапии диабета, должны сбалансировать клинические преимущества новых классов лекарств со значительными затратами, при этом фирменные агонисты рецепторов GLP-1 требуют значительно более высоких затрат по сравнению с существующими общими альтернативами.

Высокие затраты на новые методы лечения могут сдерживать внедрение, особенно среди поставщиков медицинских услуг и пациентов на развивающихся рынках.

Ключевые возможности рынка: расширение комбинированной терапии и персонализированной медицины

Развитие комбинированной терапии с фиксированными дозами и персонализированных подходов к медицине создает возможности для улучшения результатов лечения и расширения рынка. Комбинированные продукты, включающие несколько механизмов действия, такие как двойные агонисты GLP-1 / GIP и пероральные комбинации с фиксированной дозой, предлагают улучшенный гликемический контроль и упрощенные схемы лечения. В то же время достижения в области точной медицины и стратификации пациентов на основе биомаркеров позволяют проводить целевые терапевтические вмешательства, оптимизированные для индивидуальных характеристик пациента.

Ожидается, что расширение комбинированной терапии и персонализированных подходов к медицине создаст значительные возможности для роста рынка и улучшения результатов лечения пациентов.

Сфера охвата рынка диабета 2 типа

Рынок сахарного диабета 2 типа сегментирован на основе типа препарата, пути введения и канала распределения.

Тип препарата

На основе типа лекарственного средства рынок диабета 2 типа сегментирован на ингибиторы дипептидилпептидазы-4 (DPP-4), ингибиторы альфа-глюкозидазы, бигуаниды, агонисты рецепторов глюкагоноподобного пептида-1 (GLP-1), ингибиторы котранспортера натрия-глюкозы 2 (SGLT2), сульфонилмочевины и другие. Сегмент Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists доминировал на рынке с долей рынка 34,2% в 2025 году, что отражает его устоявшуюся позицию в качестве предпочтительного терапевтического класса с сильными клиническими доказательствами, подтверждающими улучшенный гликемический контроль, снижение веса и сердечно-сосудистые исходы. Высокие объемы рецептов на семаглутид, лираглутид и дулаглутид по всей Северной Америке и Европе способствуют лидерству в сегменте.

Ожидается, что сегмент ингибиторов натрия-глюкозы 2 (SGLT2) будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный увеличением доказательств сердечно-сосудистых и почечных защитных преимуществ, расширением показаний за пределами гликемического контроля и растущим предпочтением врачей ингибиторов SGLT2 в схемах комбинированной терапии. Благоприятные рекомендации для пациентов с сердечной недостаточностью и хроническим заболеванием почек поддерживают более широкое клиническое принятие.

По маршруту администрации

На основе пути введения рынок диабета 2 типа сегментирован на пероральный, подкожный и внутривенный. Сегмент ротовой полости доминировал на рынке с долей рынка 62,8% в 2025 году, что обусловлено предпочтением пациентов неинъекционной терапии, простотой введения и широкой доступностью пероральных антидиабетических средств, включая метформин, ингибиторы DPP-4, ингибиторы SGLT2 и сульфонилмочевину. Введение перорального семаглутида еще больше укрепило пероральный сегмент, обеспечивая эффективность агониста рецептора GLP-1 без требований инъекции.

Ожидается, что подкожный сегмент станет свидетелем самого быстрого роста с 2026 по 2033 год, обусловленного растущим внедрением агонистов рецепторов GLP-1, комбинированных инъекционных продуктов и базальной инсулиновой терапии. Улучшенные устройства для инъекций, включая автоинжекторы и системы ручки, уменьшают барьеры для начала инъекционной терапии и поддерживают расширение сегмента.

Дистрибьюторский канал

На основе канала дистрибуции рынок диабета 2 типа сегментирован на розничные аптеки, больничные аптеки и другие. Сегмент розничных аптек доминировал на рынке с долей рынка 54,3% в 2025 году, что обусловлено широкой доступностью, удобством для пациентов и установленными сетями выполнения рецептов. Модели управления хроническими заболеваниями, подчеркивающие амбулаторное лечение и программы соблюдения лекарств, поддерживают высокие объемы рецептов через розничные аптечные каналы.

Ожидается, что сегмент больничных аптек будет наблюдать сильный рост с 2026 по 2033 год, что обусловлено увеличением госпитализации пациентов с диабетом с сердечно-сосудистыми и почечными осложнениями, расширением программ лечения стационарного диабета и специальных протоколов инициирования лекарств, требующих клинического надзора. Растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках поддерживают расширение канала больничных аптек.

Региональный анализ рынка диабета 2 типа

Северная Америка доминировала на рынке диабета 2 типа с долей дохода 38,7% в 2025 году, чему способствовали высокие темпы внедрения передовых терапевтических технологий, сильные рамки возмещения и присутствие ведущих игроков рынка. Благоприятные регуляторные пути, надежное соблюдение клинических рекомендаций и обширный опыт врачей с новыми классами лекарств способствуют региональному лидерству на рынке.

Американский рынок диабета 2 типа

Рынок диабета 2 типа в США выигрывает от самых высоких показателей принятия агонистов рецепторов GLP-1 и ингибиторов SGLT2 во всем мире, обширной прямой рекламы потребителям и сильного коммерческого охвата плательщиков для фирменных методов лечения диабета. Академические медицинские центры, интегрированные системы здравоохранения и специализированные практики эндокринологии продолжают расширять передовые программы лечения диабета. Благоприятная Medicare Part D и коммерческая компенсация плательщикам поддерживают объемы рецептов и принятие терапевтических инноваций.

Европейский рынок диабета 2 типа

Европейский рынок диабета 2 типа остается основным участником, с сильным внедрением терапии, ориентированной на руководящие принципы, в Германии, Великобритании, Франции и Италии. Растущее назначение агонистов рецепторов GLP-1 и ингибиторов SGLT2 поддерживается благоприятными решениями о возмещении от органов по оценке технологий здравоохранения. Межнациональные руководящие принципы и структурированные пути лечения диабета улучшают результаты лечения и стандартизируют оказание медицинской помощи.

Британский рынок диабета 2 типа

Рынок диабета 2 типа в Великобритании характеризуется расширением внедрения рекомендованных NICE методов лечения в рамках программ лечения диабета NHS. Инвестиции в структурированные пути управления диабетом и цифровые медицинские вмешательства улучшают доступ к передовым методам лечения и поддерживают приверженность лекарствам.

Немецкий рынок диабета 2 типа

Надежная инфраструктура здравоохранения Германии и благоприятные рамки возмещения поддерживают комплексные программы лечения диабета. Сильные клинические требования к доказательствам и оценки технологий здравоохранения способствуют принятию методов лечения, демонстрирующих сердечно-сосудистые и почечные преимущества за пределами гликемического контроля.

Азиатско-Тихоокеанский рынок диабета 2 типа

Рынок диабета 2 типа в Азиатско-Тихоокеанском регионе готов к быстрому росту с CAGR 8,45% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности диабета и увеличением расходов на здравоохранение. Китай доминировал на рынке Азиатско-Тихоокеанского региона с долей региона в 42,3% в 2025 году при поддержке большого числа пациентов и расширении программ лечения диабета. Частные и государственные системы здравоохранения в Китае, Японии, Индии и Южной Корее инвестируют в передовые методы лечения диабета для удовлетворения растущего спроса на пациентов и улучшения клинических результатов.

Японский рынок диабета 2 типа

Японский рынок диабета 2 типа пользуется передовой инфраструктурой здравоохранения, сильным опытом врачей и выгодным возмещением за новые методы лечения. Ингибиторы DPP-4 и ингибиторы SGLT2 сохраняют сильные позиции на рынке, расширяя применение агонистов рецепторов GLP-1 в эндокринологии и первичной медико-санитарной помощи.

Китайский рынок диабета 2 типа

Китайский рынок диабета 2 типа переживает быстрый рост, обусловленный инициативами по модернизации здравоохранения, расширением инфраструктуры лечения диабета и увеличением спроса пациентов на передовые терапевтические варианты. Политика закупок, основанная на объемах, меняет конкурентную динамику, одновременно улучшая доступ к генерическим и инновационным методам лечения.

Доля рынка диабета 2 типа

Индустрия диабета 2 типа в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novo Nordisk A/S (Дания)

- Eli Lilly & Company (США)

- Санофи С.А. (Франция)

- Merck & Co., Inc. (США)

- AstraZeneca PLC (Великобритания)

- Boehringer Ingelheim International GmbH (Германия)

- Johnson & Johnson и ее филиалы (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Bristol-Myers Squibb Company (США)

- Pfizer Inc. (США)

- Amgen Inc. (США)

- Novartis AG (Швейцария)

Последние события на рынке диабета 2 типа

- В марте 2026 года Eli Lilly and Company объявила об одобрении FDA США тирзепатида (Mounjaro) для расширенного показания у пациентов с диабетом 2 типа и хроническим заболеванием почек, поддерживая более широкое клиническое принятие и укрепляя лидерство компании в терапевтическом классе с двумя агонистами GLP-1 / GIP.

- В январе 2026 года Novo Nordisk A/S сообщила о положительных результатах фазы 3 для пероральных доз семаглутида 25 мг и 50 мг, продемонстрировав превосходный гликемический контроль и снижение веса по сравнению с более низкими дозами, поддерживая потенциальное расширение маркировки и рост рынка для франшизы продукта Rybelsus.

- В декабре 2025 года Medtronic получила разрешение FDA США на свою систему робототехники Hugo Robotic-Assisted Surgery (RAS) для урологических хирургических процедур с последствиями для хирургических вмешательств, связанных с диабетом, у пациентов со сложными сопутствующими заболеваниями.

- В октябре 2025 года AstraZeneca PLC объявила о публикации долгосрочных данных DAPA-CKD, демонстрирующих устойчивые почечные и сердечно-сосудистые преимущества дапаглифлозина (Farxiga) у пациентов с диабетом 2 типа и хроническим заболеванием почек, поддерживая расширенное терапевтическое позиционирование.

- В августе 2025 года Boehringer Ingelheim International GmbH и Eli Lilly and Company объявили о завершении расширенного последующего исследования EMPA-KIDNEY, подтверждающего долгосрочные почечные защитные эффекты эмпаглифлозина у пациентов с диабетической болезнью почек, укрепляя доказательную базу для принятия ингибитора SGLT2.

- В июне 2025 года Novo Nordisk A/S объявила о подаче в FDA США дополнительного нового лекарственного приложения для инъекции семаглутида для снижения сердечно-сосудистого риска у пациентов с диабетом 2 типа без установленных сердечно-сосудистых заболеваний, что расширяет потенциальные рыночные показатели.

- В апреле 2025 года Eli Lilly и компания сообщили, что их клиническая программа фазы 3 ретарутида продемонстрировала значительный гликемический контроль и снижение веса у пациентов с диабетом 2 типа, позиционируя тройной агонист GLP-1 / GIP / глюкагон в качестве потенциального терапевтического варианта следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.