Global Ultra Thin Glass Market

Размер рынка в млрд долларов США

CAGR :

%

USD

465.18 Million

USD

668.65 Million

2025

2033

USD

465.18 Million

USD

668.65 Million

2025

2033

| 2026 –2033 | |

| USD 465.18 Million | |

| USD 668.65 Million | |

| % | |

|

Глобальная сегментация рынка сверхтонкого стекла по толщине (

Размер рынка сверхтонкого стекла

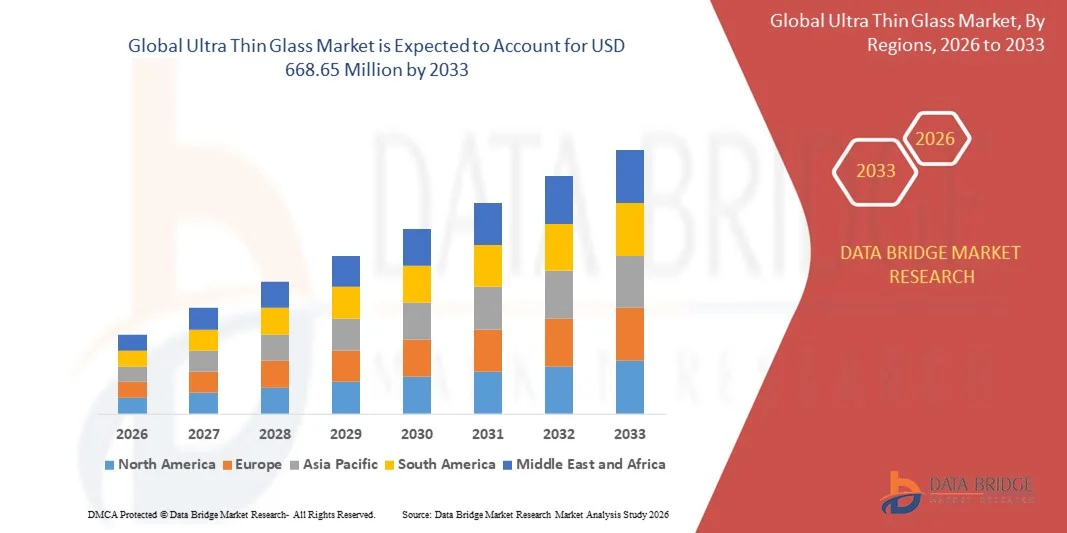

- Объем мирового рынка сверхтонкого стекла в 2025 году оценивался в 465,18 млн долларов США и, как ожидается, достигнет 668,65 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,64% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим использованием сверхтонкого стекла в потребительской электронике, чему способствует расширение производства смартфонов, носимых устройств, OLED-дисплеев и сенсорных панелей, где производители все чаще используют сверхтонкое стекло благодаря его гибкости, устойчивости к царапинам и превосходной оптической четкости.

- Кроме того, растущий спрос со стороны производителей автомобилей, полупроводников и солнечных модулей расширяет сферу применения этого материала, поскольку отрасли переходят к использованию легких, прочных и высокоэффективных подложек. Эти факторы в совокупности ускоряют интеграцию сверхтонкого стекла в различные сектора конечного использования, тем самым способствуя общему расширению рынка.

Анализ рынка сверхтонкого стекла

- Сверхтонкое стекло, известное своей тонкостью, гибкостью и высокой механической прочностью, становится важнейшим материалом в потребительской электронике следующего поколения и передовых промышленных приложениях благодаря своей способности повышать производительность устройств, снижать вес компонентов и поддерживать тенденции миниатюризации.

- Ускоряющийся спрос на сверхтонкое стекло обусловлен главным образом непрерывным развитием технологий отображения, растущим предпочтением потребителей к элегантному дизайну устройств и расширением использования сверхтонких подложек в таких областях, как складные устройства, автомобильные дисплеи и высокоэффективные фотоэлектрические модули.

- Азиатско-Тихоокеанский регион доминировал на рынке сверхтонкого стекла, занимая 39,4% рынка в 2025 году, благодаря развитой индустрии потребительской электроники, растущему внедрению передовых технологий отображения и обширному присутствию крупных центров обработки стекла.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке сверхтонкого стекла в течение прогнозируемого периода благодаря растущему внедрению гибких и складных дисплеев, увеличению спроса на полупроводники и значительному прогрессу в медицинских и диагностических технологиях.

- Сегмент 0,1–0,5 мм доминировал на рынке, занимая 44,5% в 2025 году, благодаря оптимальному балансу прочности, гибкости и легкости конструкции, что делает его широко подходящим для потребительской электроники и автомобильных дисплеев. Совместимость с массовым производством обеспечивает экономическую эффективность, а стабильность работы хорошо сочетается с сенсорными панелями высокого разрешения и современными архитектурами устройств. Эти преимущества способствовали широкому распространению в различных отраслях, обеспечивая лидирующие позиции на рынке.

Обзор отчета и сегментация рынка сверхтонкого стекла

|

Атрибуты |

Ключевые тенденции рынка сверхтонкого стекла |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка сверхтонкого стекла

Растущее внедрение сверхтонкого стекла в складную электронику.

- Ключевой тенденцией на рынке сверхтонкого стекла является ускоренное внедрение сверхтонкого, гибкого стекла в складные и электронные устройства нового поколения, чему способствует растущий спрос на более тонкие, прочные и устойчивые к царапинам материалы для дисплеев. Этот сдвиг позиционирует сверхтонкое стекло как важный компонент в передовой потребительской электронике, требующей высокой гибкости и оптической прозрачности.

- Например, компания Corning Incorporated поставляет сверхтонкие стеклянные материалы, разработанные для складных смартфонов и гибких дисплеев, что позволяет производителям добиться повышенной прочности и более плавного изгиба. Такие материалы повышают надежность продукции и соответствуют меняющимся требованиям к дизайну электронных устройств премиум-класса.

- Увеличение производства складных смартфонов и планшетов способствует переходу рынка к сверхтонкому стеклу благодаря его превосходной твердости поверхности и устойчивости к деформации при многократном складывании. Это внедрение повышает значимость данного материала в линейке интеллектуальных устройств следующего поколения.

- В носимых технологиях используется сверхтонкое стекло для создания легких конструкций и высококачественных сенсорных интерфейсов, что приводит к улучшению пользовательского опыта и эстетики устройств. Эти приложения способствуют более широкому переходу к компактным и долговечным компонентам в персональной электронике.

- Производители устройств дополненной и виртуальной реальности используют сверхтонкое стекло для достижения более четкого изображения и снижения веса устройств, тем самым улучшая эргономику и комфорт пользователя. Эта интеграция стимулирует постоянный технологический прогресс в области иммерсивных дисплейных решений.

- Растущая потребность в высокогибких, но при этом прочных защитных материалах для бытовой электроники еще больше усиливает использование сверхтонкого стекла. Эта тенденция продолжает повышать роль этого материала в поддержке современных электронных разработок, требующих как высокой производительности, так и долговечности.

Динамика рынка сверхтонкого стекла

Водитель

Растущий спрос на легкие и высокопроизводительные электронные компоненты.

- Рост рынка обусловлен растущим спросом на легкие, высокоэффективные материалы, обеспечивающие расширенные функциональные возможности смартфонов, носимых устройств и дисплеев высокого разрешения. Сверхтонкое стекло обладает превосходной жесткостью, прозрачностью и барьерными свойствами, что делает его предпочтительным выбором для компактных электронных компонентов.

- Например, компания AGC Inc. предлагает сверхтонкие стеклянные решения для сенсорных панелей и полупроводниковых устройств, требующих высокой термической стабильности и точной работы. Эти материалы повышают эффективность устройств и соответствуют требованиям к проектированию более тонкой бытовой электроники.

- Растет спрос на этот материал в полупроводниковой упаковке и сенсорных приложениях, где сверхтонкие подложки обеспечивают более быструю обработку, улучшенную миниатюризацию и более высокую стабильность сигнала. Этот спрос способствует дальнейшему внедрению материала в высокопроизводительную электронику.

- Для носимой электроники требуются прочные, но при этом легкие компоненты, и сверхтонкое стекло обеспечивает необходимый баланс прочности и тонкости. Это побуждает производителей внедрять его в умные носимые устройства следующего поколения.

- Растущие требования к усовершенствованному дизайну устройств и энергоэффективным компонентам еще больше усиливают зависимость рынка от сверхтонкого стекла, что способствует его повсеместному внедрению как в устоявшиеся, так и в новые электронные приложения.

Сдержанность/Вызов

Сложный производственный процесс и высокая хрупкость в процессе обработки.

- Рынок сталкивается с проблемами, связанными с чрезвычайно сложными процессами производства сверхтонкого стекла, требующими высокоточных контролируемых условий, передовых технологий резки и сложных процедур обработки. Эти факторы приводят к увеличению затрат и повышают технические барьеры для крупномасштабного производства.

- Например, компании SCHOTT и Nippon Electric Glass Co., Ltd. используют специализированные процессы плавления, вытягивания и утонения, требующие строгой точности для поддержания однородности материала и механической прочности. Такие детальные процедуры усложняют производство и увеличивают операционные расходы.

- Сверхтонкое стекло очень хрупкое на начальных этапах обработки, что требует применения сложных систем транспортировки, увеличивающих стоимость и сложность производства. Эта хрупкость ограничивает скорость и выход годной продукции.

- Для обеспечения стабильной механической прочности, гибкости и качества поверхности требуются обширные испытания и специализированное оборудование, что еще больше увеличивает сроки производства. Цепочки поставок также сталкиваются с ограничениями из-за необходимости в высококвалифицированной рабочей силе и передовых автоматизированных системах для поддержания точности при чрезвычайно малой толщине.

- Эти проблемы, связанные с производством и обработкой продукции, продолжают ограничивать оптимизацию затрат и масштабируемость, что затрудняет для производителей расширение объемов производства без существенных инвестиций.

Обзор рынка сверхтонкого стекла

Рынок сегментирован по толщине, процессу производства, применению и отраслям конечного использования.

- По толщине

По толщине рынок сверхтонкого стекла сегментируется на <0,1 мм, 0,1–0,5 мм и 0,5–1,0 мм. Сегмент 0,1–0,5 мм доминировал на рынке, занимая наибольшую долю в 44,5% в 2025 году благодаря оптимальному балансу прочности, гибкости и легкости, что делает его широко подходящим для потребительской электроники и автомобильных дисплеев. Совместимость с массовым производством обеспечивает экономическую эффективность, а стабильность работы хорошо сочетается с сенсорными панелями высокого разрешения и современными архитектурами устройств. Эти преимущества способствовали широкому распространению стекла в различных отраслях, обеспечив ему лидирующие позиции на рынке.

Ожидается, что сегмент материалов толщиной менее 0,1 мм продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на сверхгибкие и складные устройства. Чрезвычайная тонкость обеспечивает превосходную гибкость, прозрачность и миниатюризацию, что способствует развитию передовых OLED-дисплеев и носимой электроники. Растущие инвестиции в производство гибких устройств и микроэлектронных компонентов следующего поколения продолжают ускорять их внедрение.

- В процессе производства

В зависимости от технологического процесса рынок сегментируется на флоат-печать, термоплавление и вытяжку. Сегмент термоплавления доминировал на рынке в 2025 году благодаря своей способности производить сверхчистые, высокооднородные листы стекла, идеально подходящие для высококачественной электроники. Этот метод исключает механический контакт во время формования, что приводит к уменьшению дефектов поверхности и превосходной оптической четкости, необходимой для дисплеев высокого разрешения. Стекло, произведенное методом термоплавления, используется в современных OLED-дисплеях, микро-LED-панелях и полупроводниковых пластинах, где точность имеет решающее значение. Этот процесс также позволяет производить чрезвычайно тонкое стекло без ущерба для гладкости или структурной целостности. Производители полагаются на этот метод для соответствия строгим стандартам качества, требуемым крупными брендами потребительской электроники.

Ожидается, что сегмент технологии вытяжки стекла вниз (Down-Draw) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует ее пригодность для производства высокогибкого, легкого стекла, используемого в складных и рулонных устройствах. Эта технология позволяет точно контролировать толщину и повышает прочность кромок, что делает ее идеальной для перспективных применений в гибкой электронике. Растущее внедрение гибких дисплеев в смартфонах, автомобильных приборных панелях и носимых устройствах ускоряет спрос на стекло, изготовленное методом вытяжки стекла вниз. Возможность производства более тонких листов стекла с улучшенной термической стабильностью еще больше повышает его привлекательность в быстрорастущих отраслях. Производители все чаще инвестируют в этот процесс, чтобы удовлетворить растущий спрос на адаптивные технологии отображения следующего поколения.

- По заявлению

В зависимости от области применения рынок ультратонкого стекла сегментируется на полупроводниковые подложки, сенсорные панели, датчики отпечатков пальцев и другие. Сегмент сенсорных панелей доминировал на рынке в 2025 году благодаря растущему спросу на высокопроизводительные смартфоны, планшеты и носимые устройства. Ультратонкое стекло повышает чувствительность к касанию, улучшает четкость изображения и обеспечивает элегантный форм-фактор, совместимый с современными компактными устройствами. Устойчивость к царапинам и возможность поддержки гибких или изогнутых конфигураций дисплея способствуют его распространению в потребительской электронике премиум-класса. Рост производства устройств с экранами, подкрепленный растущей глобальной цифровизацией, укрепляет лидерство сегмента. Достижения в области сенсорных технологий и проникновение устройств премиум-класса еще больше поддерживают его значительную долю выручки.

Прогнозируется, что сегмент полупроводниковых подложек продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущей потребностью в легких, термостойких материалах для современных систем упаковки микросхем. Сверхтонкое стекло обладает превосходной стабильностью размеров, низкой диэлектрической постоянной и высокой термостойкостью, что делает его идеальной заменой традиционным подложкам. Рост поддерживается растущим спросом на миниатюрные микросхемы, 3D-архитектуры упаковки и высокоплотные межсоединения. Производители полупроводников используют сверхтонкое стекло для улучшения целостности сигнала и повышения надежности в высокопроизводительных схемах. Расширение производственных мощностей по выпуску полупроводников по всему миру еще больше ускоряет внедрение в интегральные схемы и электронные компоненты следующего поколения.

- По отраслям конечного потребления

В зависимости от отрасли конечного использования рынок сегментируется на бытовую электронику, автомобильную и транспортную промышленность, медицину и здравоохранение, а также другие отрасли. Сегмент бытовой электроники доминировал на рынке в 2025 году благодаря широкому использованию сверхтонкого стекла в смартфонах, ноутбуках, планшетах, телевизорах и носимых устройствах. Исключительная оптическая четкость, малый вес и совместимость с сенсорными и гибкими дисплеями делают его незаменимым для производителей устройств. Быстрый цикл обновления персональной электроники и растущее распространение экранов высокого разрешения и изогнутых экранов еще больше усиливают спрос. Крупные бренды используют сверхтонкое стекло для обеспечения долговечности, премиального внешнего вида и производительности устройств. Растущие предпочтения потребителей в отношении элегантных, портативных и высокофункциональных устройств обеспечивают сохранение лидерства сегмента.

Прогнозируется, что сегмент «Автомобильный и транспортный» продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют стремительное внедрение цифровых приборных панелей, передовые интерфейсы помощи водителю и интеграция интеллектуальных дисплеев. Сверхтонкое стекло позволяет создавать изогнутые информационно-развлекательные системы, приборные панели, проекционные дисплеи и сенсорные элементы управления автомобилем. Автопроизводители выбирают этот материал за его высокую устойчивость к царапинам, термостойкость и способность повышать четкость изображения в экстремальных условиях. Увеличение производства электромобилей и автомобилей с возможностью подключения к сети ускоряет использование сложных дисплейных компонентов, поддерживаемых сверхтонким стеклом. Переход к иммерсивным автомобильным интерьерам с управлением через экраны еще больше стимулирует быстрое расширение сегмента.

Региональный анализ рынка сверхтонкого стекла

- Азиатско-Тихоокеанский регион доминировал на рынке сверхтонкого стекла, занимая наибольшую долю выручки в 39,4% в 2025 году, что было обусловлено развитым производством потребительской электроники, растущим внедрением передовых технологий отображения и обширным присутствием крупных центров обработки стекла.

- Экономически эффективные производственные возможности региона, растущие инвестиции в производство гибких дисплеев и быстрое расширение производства полупроводников и сенсорных панелей ускоряют общий рост рынка.

- Наличие квалифицированной рабочей силы, поддержка со стороны правительства и быстрая индустриализация в развивающихся странах способствуют росту потребления сверхтонкого стекла в электронике, автомобилестроении и медицине.

Анализ рынка сверхтонкого стекла в Китае

В 2025 году Китай занимал наибольшую долю на рынке ультратонкого стекла в Азиатско-Тихоокеанском регионе благодаря своему глобальному доминированию в производстве потребительской электроники и крупномасштабном производстве дисплейных панелей. Развитая цепочка поставок в стране, государственные инвестиции в технологии OLED, micro-LED и полупроводников, а также сильные экспортные возможности значительно способствуют росту рынка. Увеличение производства смартфонов, носимых устройств и автомобильных цифровых интерфейсов продолжает укреплять лидирующие позиции Китая.

Анализ рынка сверхтонкого стекла в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют расширение производства электроники, рост объемов сборки смартфонов и увеличение инвестиций в инфраструктуру производства полупроводников и дисплейных панелей. Правительственные инициативы, направленные на стимулирование отечественного производства, такие как программы стимулирования производства (PLI), способствуют внедрению передовых материалов, включая сверхтонкое стекло. Растущий спрос на медицинские приборы и автомобильные информационно-развлекательные системы также вносит свой вклад в быстрое развитие региона.

Анализ европейского рынка сверхтонкого стекла

Европейский рынок сверхтонкого стекла стабильно расширяется благодаря высокому спросу на высококачественные дисплейные технологии, активным инновациям в автомобильной промышленности и растущим инвестициям в микроэлектронику и производство медицинского оборудования. В регионе особое внимание уделяется качеству, экологичности и высокоточным материалам, что стимулирует использование сверхтонкого стекла в передовых оптических, диагностических и автомобильных приложениях. Рост дополнительно усиливается за счет растущего внедрения интеллектуальных потребительских устройств и высокопроизводительных электронных компонентов.

Анализ рынка сверхтонкого стекла в Германии

Немецкий рынок сверхтонкого стекла развивается благодаря лидерству страны в области автомобильных инноваций, точного машиностроения и высокотехнологичного производства электроники. Рост рынка поддерживается развитой экосистемой исследований и разработок, сотрудничеством между научно-исследовательскими институтами и технологическими компаниями, а также растущей интеграцией цифровых дисплеев в приборные панели. Спрос дополнительно подкрепляется достижениями в области медицинских устройств и расширением использования специального стекла в системах промышленной автоматизации.

Анализ рынка сверхтонкого стекла в Великобритании

Рынок Великобритании выигрывает от хорошо развитого сектора потребительской электроники, расширяющейся экосистемы медицинских технологий и растущего внедрения передовых интерфейсов дисплеев в коммерческих и промышленных приложениях. Усилия по укреплению внутренних цепочек поставок электроники и инвестиции в исследования гибких дисплеев способствуют росту спроса. Увеличение научно-исследовательских и опытно-конструкторских работ в области фотоники, оптических материалов и диагностических устройств еще больше укрепляет роль Великобритании в инновациях в области высокотехнологичных материалов.

Анализ рынка сверхтонкого стекла в Северной Америке

Прогнозируется, что Северная Америка будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внедрение гибких и складных дисплеев, увеличение спроса на полупроводники и значительный прогресс в медицинских и диагностических технологиях. Увеличение инвестиций в высокопроизводительную электронику, электромобили и экосистемы интеллектуальных устройств еще больше ускорит потребность региона в сверхтонком стекле. Стратегическое сотрудничество между технологическими компаниями и производителями материалов также способствует долгосрочному расширению рынка.

Анализ рынка сверхтонкого стекла в США

В 2025 году США занимали наибольшую долю на североамериканском рынке, чему способствовали мощная база производства электроники, лидерство в инновациях в области медицинских устройств и значительные инвестиции в передовые материалы. Акцент страны на высококачественных технологиях отображения, разработке полупроводников и цифровизации автомобильной промышленности обеспечивает стабильный спрос на сверхтонкое стекло. Присутствие ключевых технологических компаний и мощные научно-исследовательские возможности еще больше укрепляют ведущую роль США в регионе.

Доля рынка сверхтонкого стекла

В отрасли производства сверхтонкого стекла лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корнинг Инкорпоред (США)

- AGC Inc. (Япония)

- CSG HOLDING CO.,LTD. (Китай)

- ШОТТ (Германия)

- Nippon Electric Glass Co., Ltd. (Япония)

- Тайваньская стекольная промышленная корпорация (Тайвань)

- Корпорация Gentex (США)

- JNS Glass & Coatings (США)

- Abrisa Technologies (США)

- Emerge Glass (Австралия)

Последние разработки на мировом рынке сверхтонкого стекла

- В феврале 2025 года Apple приблизилась к запуску своего первого складного устройства, заключив крупное соглашение с компанией Lens Technology о поставках сверхтонкого стекла (UTG), покрывающего 70% её потребностей, в то время как Corning поставляет сырье. Это событие укрепляет позиции UTG в высокотехнологичной складной электронике, сигнализируя о значительном росте спроса на гибкие стеклянные решения по мере выхода Apple на рынок складных устройств. Участие таких поставщиков, как UTI, Dowoo Insys и Samsung Display, ещё больше ускоряет глобальное расширение цепочки поставок UTG и улучшает долгосрочные перспективы роста рынка.

- В ноябре 2024 года компания Corning Inc. столкнулась с антимонопольным расследованием ЕС в отношении своих эксклюзивных контрактов на дистрибуцию стекла Gorilla Glass, что побудило регулирующие органы запросить официальные уступки. Это пристальное внимание оказывает влияние на рынок сверхтонкого стекла, усиливая давление на более открытую конкуренцию среди поставщиков, потенциально изменяя ценовые структуры, соглашения о поставках и модели дистрибуции. Повышенное внимание со стороны регулирующих органов может стимулировать появление новых участников и диверсифицировать варианты поставок в европейском регионе.

- В октябре 2024 года компания SCHOTT AG объявила о расширении производственных мощностей для своего портфеля гибких сверхтонких стеклянных панелей в целях удовлетворения растущего спроса со стороны производителей складных и рулонных устройств. Это расширение укрепляет доступность поставок для OEM-производителей и усиливает роль SCHOTT в масштабировании производства сверхтонких стеклянных панелей, способствуя ускорению выхода на рынок потребительской электроники и новых форматов дисплеев.

- В июне 2024 года компания AGC Inc. представила усовершенствования в своем ассортименте сверхтонкого стекла, направленные на улучшение гибкости и оптической однородности для передовых OLED-дисплеев и сенсорных приложений. Это достижение расширяет использование материала производителями дисплейных панелей и поддерживает переход к более легким, тонким и энергоэффективным устройствам, укрепляя влияние AGC в развивающейся экосистеме сверхтонкого стекла.

- В апреле 2024 года компания Glass Acoustic Innovations Ltd. (GAIT) заключила соглашение о сотрудничестве с Nippon Electric Glass Co. (NEG) для развития технологии сверхтонких стеклянных диафрагм для высококачественных акустических систем, наушников и автомобильных аудиосистем. Это сотрудничество способствует расширению применения сверхтонкого стекла в акустических приложениях, позиционируя этот материал как превосходную альтернативу благодаря его жесткости, прозрачности и характеристикам распространения звука. Партнерство увеличивает проникновение материала на аудиорынок объемом 756 миллиардов долларов США и расширяет возможности UTG.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.