Global Ultrasound Imaging Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.56 Billion

USD

17.62 Billion

2024

2032

USD

10.56 Billion

USD

17.62 Billion

2024

2032

| 2025 –2032 | |

| USD 10.56 Billion | |

| USD 17.62 Billion | |

| % | |

|

Сегментация мирового рынка устройств ультразвуковой визуализации по формату матрицы (фазированная матрица, линейная матрица, изогнутая линейная матрица и другие), дисплею устройства (цветные ультразвуковые устройства и черно-белые (ч/б) ультразвуковые устройства), портативности устройства (ультразвуковые устройства на тележке, компактные/ручные ультразвуковые устройства, стационарные ультразвуковые устройства и ультразвуковые устройства для диагностики на месте), технологии (диагностическое ультразвуковое исследование и терапевтическое ультразвуковое исследование), применению (радиология/общая визуализация, акушерство и гинекология, сердечно-сосудистые заболевания, гастроэнтерология, сосудистые, урологические, ортопедические и опорно-двигательного аппарата, лечение боли, отделение неотложной помощи, отделение интенсивной терапии и другие), конечному пользователю (больницы, хирургические центры, исследовательские и академические учреждения, родильные дома, центры амбулаторной помощи, диагностические центры и Другие), канал сбыта (прямые тендеры, сторонние дистрибьюторы и розничные продажи) – тенденции отрасли и прогноз до 2032 года

Объем рынка устройств ультразвуковой визуализации

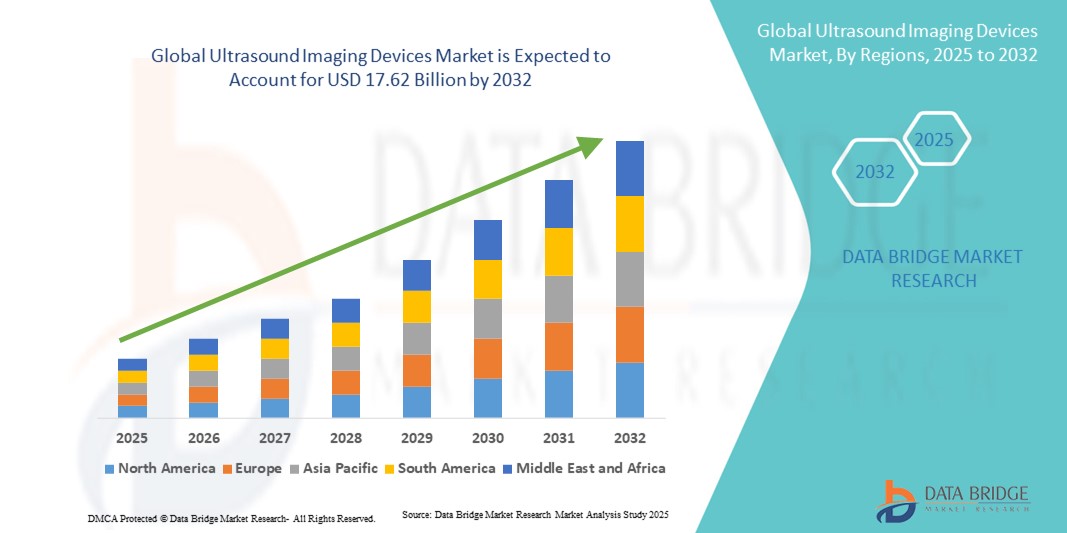

- Объем мирового рынка устройств ультразвуковой визуализации в 2024 году оценивался в 10,56 млрд долларов США , а к 2032 году , как ожидается, он достигнет 17,62 млрд долларов США при среднегодовом темпе роста 6,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, растущим спросом на малоинвазивные диагностические процедуры и расширяющимся применением ультразвуковых технологий в кардиологии, акушерстве, радиологии и визуализации опорно-двигательного аппарата.

- Более того, такие растущие достижения, как 3D/4D-визуализация , диагностика на основе искусственного интеллекта и портативные ультразвуковые системы, способствуют более широкому внедрению УЗИ как на развитых, так и на развивающихся рынках. Эти факторы усиливают роль УЗИ как экономичного, безопасного и универсального метода визуализации, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств ультразвуковой визуализации

- Устройства ультразвуковой визуализации, использующие высокочастотные звуковые волны для получения диагностических изображений в реальном времени, приобретают все большую значимость в современном здравоохранении благодаря своей неинвазивности, портативности и широкому клиническому применению в кардиологии, акушерстве, гинекологии и лечении заболеваний опорно-двигательного аппарата.

- Растущий спрос на ультразвуковые системы обусловлен, прежде всего, ростом распространенности хронических заболеваний, растущим вниманием к ранней диагностике заболеваний и растущим предпочтением минимально инвазивных диагностических процедур.

- Северная Америка доминировала на рынке устройств ультразвуковой визуализации с наибольшей долей выручки в 39% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение передовых технологий визуализации и сильное присутствие ведущих производителей. В США наблюдается существенный рост внедрения устройств для ультразвуковой диагностики в местах оказания медицинской помощи и портативных устройств, чему также способствовали инновации в области визуализации на основе искусственного интеллекта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств ультразвуковой визуализации в течение прогнозируемого периода благодаря быстрой урбанизации, улучшению доступа к здравоохранению и увеличению государственных инвестиций в медицинские технологии.

- Сегмент диагностических ультразвуковых систем доминировал на рынке устройств ультразвуковой визуализации с долей рынка 46,2% в 2024 году, что обусловлено его широким клиническим применением, экономической эффективностью и постоянным прогрессом в технологиях 3D/4D и допплеровской визуализации.

Область применения отчета и сегментация рынка устройств ультразвуковой визуализации

|

Атрибуты |

Ключевые данные о рынке устройств ультразвуковой визуализации |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств ультразвуковой визуализации

Растет популярность портативных ультразвуковых систем на базе искусственного интеллекта

- Значительной и набирающей обороты тенденцией на мировом рынке устройств ультразвуковой визуализации является растущее внедрение искусственного интеллекта (ИИ) и портативных решений для визуализации, которые повышают точность диагностики, эффективность и доступность в учреждениях здравоохранения.

- Например, портативный ультразвуковой аппарат Butterfly Network использует алгоритмы искусственного интеллекта, помогающие врачам получать и интерпретировать изображения, что позволяет проводить диагностику непосредственно на месте оказания медицинской помощи даже в условиях ограниченных ресурсов. Аналогичным образом, Vscan Air от GE Healthcare предлагает беспроводную портативность с функциями искусственного интеллекта, делая ультразвуковую диагностику более доступной.

- Интеграция ИИ в ультразвуковые системы позволяет реализовать такие функции, как автоматизированные измерения, обнаружение аномалий и оптимизация рабочего процесса, снижая зависимость от оператора и улучшая принятие клинических решений. Например, ультразвуковые платформы Philips с поддержкой ИИ обеспечивают автоматизированный анализ функции сердца, оптимизируя сложные процедуры. Кроме того, портативные решения обеспечивают мобильность и гибкость, позволяя проводить диагностику у постели больного, в экстренных случаях и на дому.

- Простая интеграция ультразвуковых устройств с облачными платформами и телемедицинскими сервисами облегчает удалённую диагностику и обмен данными, позволяя медицинским работникам сотрудничать и оказывать своевременную медицинскую помощь. Благодаря защищённым платформам врачи могут просматривать результаты сканирования вместе с другими данными пациентов, создавая единую и взаимосвязанную экосистему здравоохранения.

- Тенденция к использованию более интеллектуальных, портативных и цифровых ультразвуковых систем меняет ожидания от диагностической визуализации в больницах и клиниках. В связи с этим такие компании, как Siemens Healthineers, разрабатывают портативные ультразвуковые системы на базе искусственного интеллекта с передовыми технологиями визуализации и совместимостью с облачными технологиями для более широкого внедрения.

- Спрос на ультразвуковые системы, обеспечивающие портативность, точность на основе искусственного интеллекта и цифровую интеграцию, стремительно растет на развитых и развивающихся рынках, поскольку поставщики услуг отдают приоритет эффективности, доступности и улучшению результатов лечения пациентов.

Динамика рынка устройств ультразвуковой визуализации

Водитель

Растущий спрос в связи с ростом числа хронических заболеваний и потребностью в ранней диагностике

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, рак и заболевания печени, в сочетании с растущим вниманием к ранней и точной диагностике является основным фактором, стимулирующим спрос на устройства ультразвуковой визуализации.

- Например, в марте 2024 года компания Canon Medical Systems представила усовершенствованную ультразвуковую систему на базе искусственного интеллекта для кардиологии, предназначенную для повышения точности диагностики и поддержки раннего вмешательства. Ожидается, что такие инновации ускорят рост рынка в прогнозируемый период.

- Поскольку поставщики медицинских услуг все больше внимания уделяют раннему выявлению заболеваний и неинвазивным методам визуализации, ультразвуковые системы предлагают такие преимущества, как визуализация в реальном времени, отсутствие ионизирующего излучения и более низкие затраты по сравнению с другими методами, что делает их привлекательным выбором.

- Более того, растущее использование портативных и стационарных ультразвуковых устройств расширяет доступ к визуализации в отделениях неотложной помощи, сельской местности и на дому, усиливая роль ультразвука как в развитых, так и в развивающихся регионах.

- Универсальность ультразвука в различных областях, включая акушерство, гинекологию, кардиологию и визуализацию опорно-двигательного аппарата, наряду с постоянными усовершенствованиями технологий 3D/4D и допплерографии, способствует его широкому применению в широком спектре клинических применений.

Сдержанность/Вызов

Зависимость от оператора и высокие затраты на оборудование

- Проблемы, связанные с зависимостью от оператора и вариабельностью качества изображений, создают серьёзные препятствия для широкого внедрения ультразвуковых диагностических устройств. Поскольку получение и интерпретация изображений в значительной степени зависят от опыта врача, точность диагностики может существенно различаться.

- Например, отчеты, подчеркивающие несоответствия в показаниях УЗИ у начинающих и опытных операторов, вызывают опасения по поводу надежности в определенных клинических ситуациях, особенно в условиях неотложной помощи или в сельской местности.

- Решение этих задач с помощью передовых методов визуализации с использованием искусственного интеллекта, стандартизированных программ обучения и автоматизированных функций измерения имеет решающее значение для повышения согласованности и укрепления доверия со стороны медицинских работников. Такие компании, как Philips и Mindray, делают акцент на автоматизации на базе искусственного интеллекта для снижения ошибок оператора. Кроме того, относительно высокая стоимость современных ультразвуковых систем по сравнению с базовыми устройствами визуализации может ограничивать их внедрение, особенно на рынках с ограниченными ресурсами.

- В то время как недорогие портативные ультразвуковые системы становятся все более доступными, премиальные системы с расширенными функциями, такими как 3D/4D-визуализация, эластография и интеграция с искусственным интеллектом, остаются дорогими, что создает барьеры для доступности для небольших больниц и клиник.

- Преодоление этих проблем с помощью инновационных моделей ценообразования, государственной поддержки инфраструктуры обработки изображений и дальнейшего развития автоматизированных технологий будет иметь решающее значение для обеспечения устойчивого роста рынка.

Рынок устройств ультразвуковой визуализации

Рынок сегментирован по формату матрицы, дисплею устройства, портативности устройства, технологии, применению, конечному пользователю и каналу сбыта.

- По формату массива

В зависимости от формата решётки рынок ультразвуковых устройств подразделяется на системы с фазированной решёткой, линейные, изогнутые линейные и другие. В 2024 году сегмент систем с фазированной решёткой доминировал на рынке благодаря её широкому применению в кардиологии и неотложной диагностике, где точная визуализация движущихся органов, таких как сердце, крайне важна. Способность системы получать изображения высокого разрешения с динамическим управлением лучом делает её чрезвычайно ценной для эхокардиографии. Доминирование в этом сегменте также подкрепляется технологическим прогрессом в области компактных фазированных датчиков, которые повышают портативность без ущерба для качества изображения. Расширение использования в больницах для диагностики сердечно-сосудистых заболеваний ещё больше укрепляет её лидерство на рынке.

Ожидается, что сегмент линейных матриц будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено его растущей ролью в визуализации опорно-двигательного аппарата, сосудистой диагностике и интервенционных процедурах. Линейные матрицы обеспечивают превосходное разрешение для поверхностных структур, таких как сухожилия, щитовидная железа и молочная железа, что соответствует растущему спросу на раннюю диагностику рака и спортивных травм. Рост сегмента также ускоряется растущим использованием портативных линейных матриц в амбулаторных и поликлинических учреждениях. Более того, интеграция с инструментами улучшения изображений на основе искусственного интеллекта делает линейные матрицы более привлекательными для прецизионной диагностики на развивающихся рынках здравоохранения.

- По дисплею устройства

По типу дисплея рынок устройств ультразвуковой визуализации сегментируется на цветные и черно-белые (ч/б) ультразвуковые устройства. Сегмент цветных ультразвуковых устройств доминировал на рынке в 2024 году, заняв наибольшую долю выручки благодаря возможности обеспечения допплеровской визуализации и улучшенной визуализации кровотока и структур органов. Эти устройства являются стандартом в больницах и диагностических центрах, заменяя черно-белые системы в большинстве клинических применений. Доминирование также подкрепляется постоянными инновациями в технологии цветного допплера, которые расширяют область их применения в кардиологии, онкологии и гинекологии. Растущее предпочтение повышенной точности и четкости диагностики обеспечивает постоянный спрос на цветные ультразвуковые системы.

Ожидается, что сегмент чёрно-белых (Ч/Б) ультразвуковых устройств будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, в основном благодаря доступности и внедрению в сельских медицинских учреждениях и странах с развивающейся экономикой. Несмотря на более низкую стоимость, Ч/Б системы по-прежнему высокоэффективны для базовой визуализации, охраны здоровья матери и ребёнка и экстренной диагностики. Их лёгкий вес и портативность делают их ценными для мобильных клиник и программ выездной медицинской помощи. Государственные инициативы по улучшению доступа к услугам охраны здоровья матери и ребёнка в регионах с низким уровнем ресурсов дополнительно способствуют быстрому росту этого сегмента.

- По портативности устройства

По принципу портативности рынок ультразвуковых устройств сегментируется на ультразвуковые аппараты на тележках, компактные/ручные ультразвуковые аппараты, стационарные ультразвуковые аппараты и ультразвуковые аппараты для использования в палатах интенсивной терапии (POCUS). Сегмент ультразвуковых аппаратов на тележках доминировал на рынке в 2024 году благодаря их широкому внедрению в больницы и крупные диагностические центры, где требуются расширенные возможности визуализации. Эти системы поддерживают такие высокотехнологичные приложения, как 3D/4D-визуализация, допплерография и эластография, что делает их незаменимыми для сложной диагностики. Это доминирование подкрепляется предпочтением больниц надежных многофункциональных систем для применения в рентгенологии, кардиологии и акушерстве и гинекологии. Более высокая цена и надежность в отделениях интенсивной терапии и операционных дополнительно обеспечивают им лидирующие позиции на рынке.

Прогнозируется, что сегмент портативных ультразвуковых устройств (POCUS) будет расти самыми быстрыми темпами в период с 2025 по 2032 год, поскольку медицинские работники всё чаще стремятся к возможностям немедленной диагностики у постели больного. POCUS набирает популярность в неотложной медицине, интенсивной терапии и первичной медицинской помощи благодаря своей портативности и способности быстро получать результаты. Росту сегмента также способствуют портативные устройства на базе искусственного интеллекта, которые повышают точность визуализации для менее опытных операторов. Растущий спрос на удалённую диагностику и интеграцию с телемедициной также способствует внедрению POCUS, делая его самой быстрорастущей категорией в сегменте портативных устройств.

- По технологии

В зависимости от технологии рынок устройств ультразвуковой визуализации сегментирован на диагностическое и терапевтическое УЗИ. Сегмент диагностического УЗИ доминировал на рынке в 2024 году, обеспечивая основную долю выручки в 46,2%, поскольку он остается золотым стандартом визуализации в радиологии, акушерстве, кардиологии и неотложной помощи. Его доминирование обусловлено неинвазивным подходом без облучения и относительно низкой стоимостью по сравнению с КТ и МРТ. Постоянное повышение разрешения изображений, допплеровской технологии и возможностей мониторинга в режиме реального времени поддерживают его лидирующие позиции. Кроме того, широкое применение в дородовой помощи и мониторинге хронических заболеваний обеспечивает доминирующее положение этого сегмента на рынке.

Ожидается, что сегмент терапевтического ультразвука будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, что обусловлено расширением его применения в физиотерапии, онкологии и таргетной доставке лекарств. Терапевтический ультразвук набирает популярность в малоинвазивных методах лечения, таких как высокоинтенсивный фокусированный ультразвук (HIFU) для абляции опухолей. Рост сегмента дополнительно ускоряется растущим спросом на нехирургическое обезболивание и косметические процедуры с использованием ультразвуковой энергии. Инвестиции в исследования в области ультразвуковой терапии также укрепляют его позиции как перспективного направления на рынке.

- По применению

По области применения рынок устройств ультразвуковой визуализации сегментирован на следующие области: рентгенология/общая визуализация, акушерство и гинекология, сердечно-сосудистые заболевания, гастроэнтерология, сосудистые, урологические, ортопедические и костно-мышечные заболевания, лечение боли, отделение неотложной помощи, интенсивная терапия и другие. Сегмент рентгенологии/общей визуализации доминировал на рынке в 2024 году, поскольку ультразвук остается основным диагностическим инструментом для широкого спектра заболеваний благодаря своей безопасности, визуализации в реальном времени и экономической эффективности. Больницы и диагностические центры активно используют ультразвук для визуализации брюшной полости, органов малого таза и внутренних органов, укрепляя его лидирующие позиции. Доминирование поддерживается растущим спросом на общую визуализацию как в развитых, так и в развивающихся странах. Его широкое применение среди возрастных групп обеспечивает стабильное использование.

Ожидается, что сегмент сердечно-сосудистых исследований будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, чему способствуют рост глобального бремени сердечно-сосудистых заболеваний и растущая потребность в эхокардиографии. Достижения в области 3D/4D-УЗИ сердца и допплерографии повышают точность диагностики функции сердца и оценки кровотока. Более широкое использование портативных УЗИ сердца в отделениях неотложной помощи и интенсивной терапии ускоряет их внедрение. Более того, решения для эхокардиографии на базе искусственного интеллекта снижают зависимость от оператора, укрепляя позиции УЗИ сердца как наиболее быстрорастущей области применения.

- Конечным пользователем

По типу конечного пользователя рынок устройств ультразвуковой визуализации сегментирован на больницы, хирургические центры, научно-исследовательские и академические учреждения, родильные дома, амбулаторные центры, диагностические центры и другие. Больничный сегмент доминировал на рынке в 2024 году, занимая наибольшую долю выручки благодаря своей комплексной диагностической инфраструктуре и использованию современных ультразвуковых устройств для широкого спектра клинических потребностей. Больницы отдают предпочтение многофункциональным ультразвуковым системам, которые используются в отделениях радиологии, кардиологии и акушерства и гинекологии. Доминирование сегмента подкрепляется ростом потока пациентов и постоянными инвестициями в модернизацию технологий визуализации. Больницы также стимулируют внедрение ультразвуковых систем с интегрированным искусственным интеллектом и высококлассных портативных ультразвуковых систем, что еще больше укрепляет их лидирующие позиции.

Прогнозируется, что сегмент центров амбулаторной помощи будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущей тенденцией к амбулаторному лечению и потребностью в экономически эффективных решениях для визуализации. Центры амбулаторной помощи отдают предпочтение компактным и портативным ультразвуковым системам, которые обеспечивают быстрые результаты без необходимости создания масштабной инфраструктуры. Рост числа профилактических осмотров, процедур, выполняемых в тот же день, и децентрализованной диагностики расширяет использование ультразвукового исследования. Растущая доступность и поддержка амбулаторных услуг дополнительно усиливают перспективы быстрого роста сегмента.

- По каналу распространения

По каналам сбыта рынок ультразвуковых устройств сегментируется на прямые тендеры, сторонних дистрибьюторов и розничные продажи. В 2024 году сегмент прямых тендеров доминировал на рынке, поскольку крупные больницы, государственные организации и научно-исследовательские институты предпочитают оптовые закупки напрямую у производителей. Прямые тендеры обеспечивают экономическую эффективность, адаптацию продукции под требования заказчика и доступ к новейшим технологиям, что делает их доминирующим каналом продаж. Это доминирование особенно заметно в развитых странах со структурированными системами закупок в сфере здравоохранения. Долгосрочные сервисные контракты и поддержка технического обслуживания, связанные с прямыми тендерами, дополнительно укрепляют их лидерство.

Ожидается, что сегмент сторонних дистрибьюторов будет расти наиболее быстрыми темпами в период с 2025 по 2032 год благодаря всё более широкому внедрению ультразвуковых систем в небольших больницах, клиниках и амбулаторных центрах в странах с развивающейся экономикой. Дистрибьюторы предлагают гибкие цены, послепродажное обслуживание и доступ к широкому ассортименту моделей устройств. Их роль в расширении охвата регионов с недостаточным уровнем обслуживания и удовлетворении потребностей локальных клиентов укрепляет перспективы их роста. По мере децентрализации систем здравоохранения сторонние дистрибьюторы будут играть ключевую роль в расширении присутствия на мировом рынке.

Региональный анализ рынка устройств ультразвуковой визуализации

- Северная Америка доминировала на рынке устройств ультразвуковой визуализации с наибольшей долей выручки в 39% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение передовых технологий визуализации и сильное присутствие ведущих производителей.

- Поставщики медицинских услуг в регионе высоко ценят точность, портативность и универсальность ультразвуковых устройств, которые применяются в кардиологии, акушерстве, онкологии и неотложной помощи.

- Широкое внедрение также подкрепляется хорошо налаженной инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и присутствием ведущих производителей, что делает ультразвуковые системы незаменимым решением для визуализации в больницах, диагностических центрах и специализированных клиниках.

Обзор рынка устройств ультразвуковой визуализации в США

Рынок устройств ультразвуковой диагностики в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79%, что обусловлено развитым инфраструктурным сектором здравоохранения и широким распространением диагностической визуализации. Поставщики медицинских услуг всё чаще отдают предпочтение ультразвуковым исследованиям благодаря их безопасности, экономической эффективности и универсальности в кардиологии, акушерстве и неотложной медицине. Растущее внедрение ультразвуковых исследований в месте оказания медицинской помощи (POCUS) в сочетании с высоким спросом на визуализацию на базе искусственного интеллекта и портативные устройства дополнительно стимулирует рост отрасли. Более того, интеграция ультразвуковых систем с цифровыми платформами и услугами телемедицины вносит значительный вклад в расширение рынка.

Обзор европейского рынка устройств ультразвуковой визуализации

Ожидается, что рынок устройств для ультразвуковой диагностики в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, главным образом за счёт роста расходов на здравоохранение и растущего спроса на неинвазивную диагностику. Рост распространённости хронических заболеваний в сочетании со строгими правилами безопасности, благоприятствующими безызлучательной визуализации, способствует внедрению ультразвуковой диагностики. Европейские системы здравоохранения также делают акцент на профилактической диагностике и амбулаторной визуализации, что дополнительно способствует росту. В регионе наблюдается активный рост спроса как на портативные, так и на высококлассные ультразвуковые системы.

Обзор рынка устройств ультразвуковой визуализации в Великобритании

Ожидается, что рынок ультразвуковых устройств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря государственной поддержке программ ранней диагностики заболеваний и инвестициям в модернизацию медицинских учреждений. Рост заболеваемости сердечно-сосудистыми заболеваниями и раком стимулирует внедрение передовых диагностических решений. Ожидается, что особое внимание, уделяемое в Великобритании охране здоровья матери и ребенка, в сочетании с расширением сети амбулаторных диагностических центров, продолжит стимулировать рост рынка. Кроме того, быстрое внедрение портативных и ИИ-аппаратов для ультразвуковой диагностики повышает доступность медицинских услуг в местных медицинских учреждениях.

Обзор рынка ультразвуковых диагностических приборов в Германии

Ожидается, что рынок ультразвуковых устройств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущий спрос на передовые технологии визуализации и развитая культура инноваций в здравоохранении. Немецкие больницы и диагностические центры с солидной историей быстро внедряют 3D/4D УЗИ и эластографию для передовых клинических применений. Акцент на прецизионной медицине и устойчивом развитии стимулирует внедрение энергоэффективных и экологичных устройств визуализации. Более того, растущее использование ультразвука в диагностике заболеваний опорно-двигательного аппарата, сосудов и онкологии отражает расширение сферы применения в Германии.

Обзор рынка устройств ультразвуковой визуализации в Азиатско-Тихоокеанском регионе

Рынок устройств ультразвуковой диагностики в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением инфраструктуры здравоохранения и технологическим прогрессом в Китае, Японии и Индии. Рост населения региона в сочетании с государственными инициативами по расширению доступа к недорогому медицинскому обслуживанию ускоряет внедрение этих технологий. Более того, роль Азиатско-Тихоокеанского региона как центра производства устройств медицинской визуализации повышает их доступность и расширяет возможности дистрибуции. Повышение осведомленности о профилактической медицине и скрининге материнского здоровья дополнительно расширяет рыночную базу.

Обзор рынка устройств ультразвуковой визуализации в Японии

Рынок ультразвуковых устройств в Японии набирает обороты благодаря передовым медицинским технологиям в стране, высоким инвестициям в здравоохранение и растущему старению населения. Внедрение ультразвуковых исследований во многом обусловлено спросом на малоинвазивные диагностические инструменты в кардиологии, онкологии и ортопедии. Интеграция ультразвуковых исследований с другими медицинскими технологиями, включая облачные диагностические платформы, способствует росту. Более того, ожидается, что акцент Японии на уходе за пожилыми людьми и диагностике на дому будет стимулировать спрос на компактные и портативные ультразвуковые решения.

Обзор рынка устройств ультразвуковой визуализации в Индии

В 2024 году рынок ультразвуковых устройств Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом численности населения среднего класса и ростом государственных инвестиций в инфраструктуру здравоохранения. Индия представляет собой один из самых быстроразвивающихся рынков диагностической визуализации, при этом ультразвук играет ключевую роль в охране здоровья матери и ребенка, кардиологии и сельском здравоохранении. Доступность доступных портативных ультразвуковых устройств, а также стремление страны к цифровому здравоохранению и созданию «умных» больниц, ускоряют их внедрение. Развитое внутреннее производство и государственно-частное партнерство дополнительно стимулируют рост индийского рынка ультразвуковых устройств.

Доля рынка устройств ультразвуковой визуализации

Отрасль производства устройств ультразвуковой визуализации в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- General Electric Company (США)

- Конинклийке Philips NV (Нидерланды)

- Siemens Healthineers AG (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- SAMSUNG (Южная Корея)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Butterfly Network, Inc (США)

- FUJIFILM Sonosite, Inc. (США)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Южная Корея)

- Clarius Mobile Health Corp. (Канада)

- SIUI (Китай)

- Esaote SpA (Италия)

- Hologic, Inc. (США)

- Analogic Corporation (США)

- Medgyn Products, Inc. (США)

- SAMSUNG MEDISON (Южная Корея)

- Nanosonics Ltd (Австралия)

- Terason Division, корпорация Teratech. (США)

- Healcerion Co., Ltd. (Южная Корея)

Каковы последние тенденции на мировом рынке устройств ультразвуковой визуализации?

- В июне 2025 года компания Royal Philips выпустила ультразвуковую систему Flash 5100 POC — портативное устройство с сенсорным управлением, предназначенное для оказания неотложной помощи, отделений интенсивной терапии, анестезиологии и опорно-двигательного аппарата. Система сочетает в себе четкую визуализацию, интеллектуальную автоматизацию, рабочий процесс на основе обращения пациентов и кроссплатформенную совместимость с датчиками.

- В мае 2025 года компания Life Science Robotics представила ARUS — роботизированное ультразвуковое решение для акушерства, дебютировавшее на конференции NNFM 2025. ARUS решает проблему мышечно-скелетной нагрузки у специалистов УЗИ с помощью роботизированной руки, управляемой джойстиком, с тактильной обратной связью и адаптивным управлением давлением, что обеспечивает стабильно высокое качество сканирования.

- В феврале 2025 года компания Philips выпустила обновление программного обеспечения Elevate для своих ультразвуковых систем EPIQ Elite и Affiniti, которое включает более 100 новых предустановок для разных типов тканей, количественные измерения на основе искусственного интеллекта, удаленное обновление программного обеспечения, проактивный мониторинг и функцию Collaboration Live для удаленной диагностики.

- В декабре 2024 года компания Canon Medical Systems USA запустила свою платформу автоматизации на базе искусственного интеллекта — решение для глубокого обучения, работающее в режиме нулевого щелчка и предлагающее быструю диагностическую поддержку в различных методах, включая УЗИ, призванное оптимизировать клинические рабочие процессы с помощью оповещений в режиме реального времени, мобильного доступа и расширенных возможностей сортировки пациентов.

- В сентябре 2024 года компания Samsung Medison представила на Всемирном конгрессе ISUOG премиальную систему ультразвуковой диагностики для акушерства и гинекологии HERA Z20, оснащенную передовыми технологиями визуализации на базе искусственного интеллекта, такими как Live ViewAssist, Live Q-scan, A-Focus, Crystal Architecture и настраиваемым пользователем интерфейсом My HERA, что ознаменовало собой прорыв в области точности диагностики и дизайна, ориентированного на врача.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.