Global Uro Gynecology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.28 Billion

USD

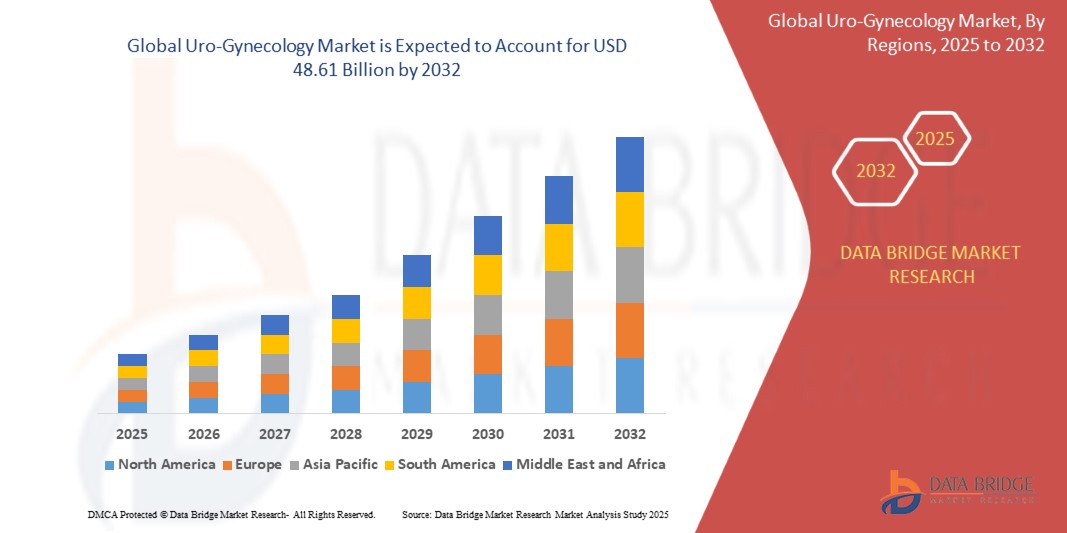

48.61 Billion

2024

2032

USD

27.28 Billion

USD

48.61 Billion

2024

2032

| 2025 –2032 | |

| USD 27.28 Billion | |

| USD 48.61 Billion | |

| % | |

|

Глобальный рынок урогинекологических услуг, по видам продукции (устройства для лечения недержания мочи, устройства для лечения пролапса тазовых органов и другие), типу биоматериала (синтетические биоматериалы, натуральные биоматериалы и другие), форме материала (вязаные сетки, каркасы, инъекционные гели и другие), показанию (недержание мочи и пролапс тазовых органов), конечному потребителю (больницы, амбулаторные хирургические центры (АХЦ), специализированным клиникам, академическим и исследовательским институтам, учреждениям по уходу на дому и другие), каналу сбыта (прямые тендеры, онлайн-торговля, розничные магазины и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка урогинекологии

- Объем мирового рынка урогинекологических услуг в 2024 году оценивался в 27,28 млрд долларов США , а к 2032 году , как ожидается, он достигнет 48,61 млрд долларов США при среднегодовом темпе роста 7,5% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний тазового дна, старением женского населения и достижениями в области малоинвазивных урогинекологических хирургических процедур.

- Кроме того, растущая осведомленность, усовершенствованные диагностические технологии и улучшенная политика возмещения расходов способствуют внедрению решений в области урогинекологии как на развитых, так и на развивающихся рынках здравоохранения.

Анализ рынка урогинекологии

- Рост заболеваемости недержанием мочи, пролапсом тазовых органов и другими урогинекологическими заболеваниями среди женщин пожилого возраста значительно увеличивает спрос на специализированные диагностические инструменты, хирургические устройства и терапевтические вмешательства.

- Минимально инвазивные технологии, такие как роботизированные операции, лазерная терапия и усовершенствованные слинговые системы, меняют результаты лечения пациентов, сокращают время восстановления и расширяют свое присутствие на рынке как в больницах, так и в амбулаторных условиях.

- Ожидается, что Северная Америка будет доминировать на рынке урогинекологии, занимая самую большую долю выручки в 35,96% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, высокой осведомленностью о здоровье органов малого таза, сильным присутствием ведущих компаний-производителей медицинских устройств, благоприятной политикой возмещения расходов и ранним внедрением инновационных хирургических технологий, таких как роботизированные и малоинвазивные процедуры, в больницах и специализированных клиниках.

- Прогнозируется, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке урогинекологических услуг в течение прогнозируемого периода, что обусловлено ростом численности женщин пожилого возраста, ростом распространенности заболеваний тазового дна, растущим спросом на амбулаторные малоинвазивные методы лечения, постоянным технологическим прогрессом и государственными инициативами, направленными на улучшение здоровья женщин и доступа к урогинекологической помощи.

- Ожидается, что сегмент устройств для лечения недержания мочи будет доминировать на рынке урогинекологии с долей 68,02% в 2025 году в связи с высокой распространенностью недержания мочи среди женщин пожилого возраста, повышением осведомленности, повышением эффективности устройств и растущим предпочтением малоинвазивных и нехирургических методов лечения.

Область применения отчета и сегментация рынка урогинекологии

|

Атрибуты |

Ключевые данные о рынке урогинекологии |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка: НАС Канада Мексика Европа:

Азиатско-Тихоокеанский регион:

Южная Америка:

Ближний Восток и Африка:

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка урогинекологии

Тенденции

Растущая распространенность заболеваний тазового дна

- Расстройства тазового дна становятся всё более распространёнными как в развитых, так и в развивающихся странах, что обусловлено изменениями демографических и образов жизни. По мере старения населения, особенно в урбанизированных регионах, значительно возросла заболеваемость такими заболеваниями, как недержание мочи и пролапс тазовых органов.

- Рост числа случаев ожирения, малоподвижный образ жизни и осложнения, связанные с родами, ещё больше усиливают эту тенденцию. Повышение осведомлённости, улучшение диагностики и готовность пациентов обращаться за лечением также способствовали заметному росту числа зарегистрированных случаев.

- Системы здравоохранения постепенно адаптируются к этому спросу. По мере того, как больницы и клиники расширяют спектр услуг по охране женского здоровья, в этой сфере наблюдается резкий рост спроса как на хирургические, так и на нехирургические методы лечения.

- Производители реагируют на это технологическими инновациями в области диагностических инструментов, имплантатов и малоинвазивных устройств. По сути, рост распространённости заболеваний тазового дна служит основополагающим фактором, ускоряя разработку продукции, стимулируя инвестиции в клиническую практику и закладывая основу для долгосрочного развития решений в области тазовой гигиены и урогинекологического лечения.

Динамика рынка урогинекологии

Водитель

Растущая осведомленность о проблемах женского репродуктивного здоровья

- Осведомлённость о здоровье органов малого таза и урогинекологических заболеваниях неуклонно растёт во всём мире. Кампании в области общественного здравоохранения, освещение в СМИ и пропагандистская деятельность организаций, занимающихся вопросами женского здоровья, помогли снизить давнюю стигматизацию, связанную с такими расстройствами, как недержание мочи и пролапс тазовых органов.

- По мере повышения медицинской грамотности и более открытого обсуждения вопросов репродуктивного и послеродового здоровья всё больше женщин активно ищут возможности ранней диагностики и лечения. Подобно изменению облика городской инфраструктуры, этот культурный сдвиг формирует отношение общества к здоровью органов малого таза как к легитимному, контролируемому и поддающемуся лечению заболеванию.

- Это растущее признание также отражается в росте спроса на профилактическую помощь, терапию образа жизни и консультации хирургов. Как в развитых, так и в развивающихся странах табу, когда-то окружавшее эти расстройства, уступает место осознанным обсуждениям и своевременному медицинскому вмешательству.

- Социальные сети, платформы цифрового здравоохранения и программы охраны материнства способствовали развитию образования и нормализации обращения за медицинской помощью. В результате системы здравоохранения и производители медицинских приборов реагируют на это расширением услуг в области урогинекологии и разработкой решений для более вовлечённой и осведомлённой о своём здоровье группы пациентов.

Сдержанность/Вызов

Строгая нормативная база

- Отрасль ограничена строгими нормативными требованиями, регулирующими регистрацию и коммерциализацию медицинских изделий и хирургических продуктов. Регулирующие органы, такие как FDA (США) и EMA (Европа), требуют обширных клинических данных, испытаний на безопасность и контроля качества перед выдачей регистрационного удостоверения. Эти строгие требования обеспечивают безопасность пациентов, но часто приводят к длительным процессам регистрации, что увеличивает расходы и задерживает внедрение инновационных устройств.

- Эта строгая нормативно-правовая база создает особое препятствие для новых участников рынка и небольших производителей, которым может не хватать ресурсов для соответствия сложным требованиям. Кроме того, меняющиеся правила и повышенное внимание к безопасности устройств, особенно после прошлых споров, связанных с изделиями из тазовой сетки, привели к ужесточению контроля. Такие нормативные барьеры сдерживают темпы инноваций и ограничивают доступность новых методов лечения, тем самым препятствуя общему росту.

- Строгие нормативные требования на основных мировых рынках, включая США, ЕС, Великобританию, Канаду, Австралию и Китай, играют решающую роль в обеспечении безопасности и эффективности урогинекологических устройств. Однако эти строгие требования часто приводят к увеличению сроков регистрации, увеличению затрат на соблюдение требований и отзыву продукции с рынка, что в совокупности препятствует своевременному внедрению инноваций и ограничивает доступ пациентов к передовым методам лечения. Необходимость проведения обширных клинических испытаний, сложного пострегистрационного наблюдения и меняющихся нормативных стандартов создает значительные препятствия для производителей, особенно для небольших компаний. Хотя эти нормативные ограничения необходимы для обеспечения безопасности пациентов, они остаются ключевым препятствием для расширения и ускорения доступности урогинекологических решений во всем мире.

Объем рынка урогинекологии

Рынок сегментирован по продукту, типу биоматериала, форме материала, показаниям, конечному пользователю и каналу сбыта.

- По продукту

По видам продукции рынок урогинекологических изделий сегментируется на устройства для лечения недержания мочи, устройства для лечения пролапса тазовых органов и другие. В 2025 году сегмент устройств для лечения недержания мочи будет доминировать на рынке с долей 68,02%, что обусловлено ростом числа случаев недержания мочи среди женщин старшего возраста, повышением осведомленности, улучшением показателей диагностики, предпочтением малоинвазивных решений и технологическими достижениями, повышающими эффективность продукции и комфорт пациентов.

Ожидается, что сегмент устройств для лечения недержания мочи продемонстрирует самые высокие темпы роста — 7,6% в период с 2025 по 2032 год, что будет обусловлено ростом численности пожилого населения, растущим спросом на неинвазивные методы лечения, увеличением расходов на здравоохранение, повышением осведомленности о проблемах женского здоровья и постоянными инновациями в технологиях производства устройств.

- По типу биоматериала

В зависимости от типа биоматериала рынок урогинекологических материалов сегментируется на синтетические биоматериалы, натуральные биоматериалы и другие. Сегмент синтетических биоматериалов занимал наибольшую долю рынка в 2025 году благодаря высокой прочности, лучшей биосовместимости, экономической эффективности, простоте производства и широкому применению в урогинекологических имплантатах и сетках.

Ожидается, что сегмент биоматериалов будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим спросом на биосовместимые материалы, постоянными инновациями в области тканевой инженерии, более широким внедрением урогинекологических процедур и растущим предпочтением более безопасных, настраиваемых и долговечных имплантируемых решений в учреждениях здравоохранения.

- По материальной форме

В зависимости от формы материала рынок урогинекологических изделий сегментируется на трикотажные сетки, каркасы, инъекционные гели и другие. Сегмент трикотажных сеток занял наибольшую долю рынка в 2025 году благодаря их высокой прочности на разрыв, гибкости, простоте имплантации и широкому применению при восстановлении тазового дна.

Ожидается, что сегмент вязаных сеток будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено более широким внедрением малоинвазивных хирургических операций, достижениями в области дизайна и материалов сеток, растущим предпочтением долгосрочных решений по поддержке таза и растущим спросом на эффективное лечение пролапса тазовых органов и недержания мочи.

- По показаниям

По показаниям рынок урогинекологических услуг сегментируется на два сегмента: недержание мочи и пролапс тазовых органов. Сегмент недержания мочи занял наибольшую долю рынка в 2025 году благодаря более высокой глобальной распространенности заболевания, повышению осведомленности среди женщин, увеличению численности пожилого населения и более широкому внедрению передовых методов лечения и диагностики.

Ожидается, что сегмент недержания мочи будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено ростом населения пожилого возраста, ростом заболеваемости стрессовым и ургентным недержанием, улучшением доступа к медицинской помощи, растущим признанием неинвазивных методов лечения и постоянным совершенствованием диагностических средств и терапевтических устройств.

- Конечным пользователем

По типу конечного потребителя рынок урогинекологических услуг сегментируется на больницы, амбулаторные хирургические центры (АХЦ), специализированные клиники, академические и научно-исследовательские институты, учреждения по уходу на дому и другие. Больничный сегмент обеспечил наибольшую долю рынка в 2025 году благодаря наличию развитой инфраструктуры, квалифицированных специалистов, высокой посещаемости и комплексным возможностям лечения.

Ожидается, что в сегменте больниц будут наблюдаться самые быстрые темпы среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено более широким внедрением передовых урогинекологических процедур, растущим предпочтением пациентов многопрофильной помощи, расширением инвестиций в здравоохранение, а также наличием специализированных хирургических отделений и послеоперационного ухода в больницах.

- По каналу распространения

По каналам сбыта рынок урогинекологических изделий сегментируется на прямые тендеры, онлайн-продажи, розничные магазины и другие. Ожидается, что сегмент прямых тендеров займет наибольшую долю рынка в 2025 году благодаря широкому распространению закупок урогинекологических изделий государственными и частными больницами через централизованные системы закупок. Крупномасштабные закупки через тендеры обеспечивают экономическую эффективность и стандартизированный доступ к продуктам во всех учреждениях здравоохранения. Доминирование сегмента дополнительно усиливается государственными программами здравоохранения, ростом сетей больниц на развивающихся рынках и долгосрочными контрактами с поставщиками, которые оптимизируют поставки изделий для лечения заболеваний тазового дна.

Ожидается, что онлайн-сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая тенденция к использованию цифровых медицинских платформ и электронной коммерции в сфере медицинских товаров. Повышение осведомленности пациентов, удобство покупки и доступность широкого ассортимента товаров для ухода за полостью рта, таких как пессарии и тренажеры для мышц тазового дна, ускоряют онлайн-продажи. Дополнительную поддержку этому сегменту оказывает развитие телемедицины, цифровых аптек и стратегий прямого маркетинга, применяемых производителями урогинекологического оборудования, ориентированных на технически грамотное и удаленное население.

Региональный анализ рынка урогинекологии

- Северная Америка является крупнейшим рынком урогинекологии, обеспечивая существенную долю выручки в 2025 году и, по прогнозам, будет расти со среднегодовым темпом роста 7,8% в период с 2025 по 2032 год. Рост в регионе обусловлен высокой осведомлённостью о проблемах со здоровьем органов малого таза, благоприятной политикой возмещения расходов, сильным присутствием ключевых игроков рынка и ранним внедрением инновационных урогинекологических устройств и процедур.

- Северная Америка получает выгоду от развитой инфраструктуры здравоохранения, высокой осведомленности о проблемах со здоровьем органов малого таза, благоприятной политики возмещения расходов, сильного присутствия ключевых игроков на рынке и раннего внедрения инновационных урогинекологических устройств и процедур.

- Такие страны, как США, Канада и Мексика, лидируют в регионе по масштабному внедрению легких материалов в ключевых отраслях промышленности и созданию надежной производственной инфраструктуры.

Обзор рынка урогинекологических препаратов в США

На рынок урогинекологии США пришлась наибольшая доля выручки на североамериканском рынке в 2025 году, что объясняется развитой инфраструктурой здравоохранения, ростом распространенности заболеваний тазового дна, повышением осведомленности, благоприятной политикой возмещения расходов и более широким внедрением инновационных хирургических и нехирургических методов лечения.

Обзор европейского рынка урогинекологии

Европейский рынок урогинекологии обеспечил наибольшую долю выручки в мировом масштабе в 2025 году благодаря хорошо налаженной системе здравоохранения, росту распространенности заболеваний тазового дна, увеличению численности женщин пожилого возраста, мощной государственной поддержке инициатив в области женского здоровья и широкому внедрению передовых технологий урогинекологического лечения.

Обзор рынка урогинекологии в Германии

Ожидается, что рынок урогинекологических услуг в Германии будет демонстрировать самые быстрые темпы среднегодового роста в регионе в период с 2025 по 2032 год, что обусловлено ростом численности пожилого населения, повышением осведомленности об урогинекологических заболеваниях, технологическим прогрессом в диагностических и хирургических процедурах, увеличением расходов на здравоохранение и растущим спросом на малоинвазивные методы лечения.

Обзор рынка урогинекологии в Великобритании

Ожидается, что рынок урогинекологических услуг в Великобритании будет демонстрировать рост в регионе в период с 2025 по 2032 год, что обусловлено повышением осведомленности о здоровье женщин, ростом случаев заболеваний тазового дна, достижениями в урогинекологических методах лечения, поддерживающими правительственными инициативами и растущим внедрением малоинвазивных хирургических процедур.

Обзор рынка урогинекологии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок урогинекологических услуг в Азиатско-Тихоокеанском регионе продемонстрирует заметный среднегодовой темп роста в период с 2025 по 2032 год, что будет обусловлено быстрым старением населения, повышением осведомленности о проблемах женского здоровья, ростом инвестиций в здравоохранение, расширением доступа к передовым медицинским технологиям и растущим спросом на экономически эффективные урогинекологические методы лечения в странах с развивающейся экономикой, таких как Китай и Индия.

Обзор рынка урогинекологии в Китае

Ожидается, что рынок урогинекологических услуг в Китае продемонстрирует заметный среднегодовой темп роста в период с 2025 по 2032 год, что будет обусловлено быстрым старением населения, увеличением инвестиций в здравоохранение, повышением осведомленности об урогинекологических заболеваниях, ростом спроса на передовые медицинские технологии и расширением инфраструктуры здравоохранения как в городских, так и в сельских районах.

Обзор рынка урогинекологии в Индии

Ожидается, что рынок урогинекологических услуг в Индии продемонстрирует заметный среднегодовой темп роста в период с 2025 по 2032 год, что будет обусловлено повышением осведомленности о проблемах женского здоровья, ростом распространенности заболеваний тазового дна, расширением доступа к медицинскому обслуживанию в сельской местности, ростом медицинского туризма и государственными инициативами по поддержке репродуктивного и урогинекологического здоровья женщин.

Доля рынка урогинекологии

Лидерами отрасли урогинекологии являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Бостонская научная корпорация (США)

- Johnson & Johnson Services, Inc. (США)

- Medtronic (Ирландия)

- Cook Medical (США)

- Teleflex Incorporated (США)

- Колопласт (Дания)

- Hollister Incorporated (США)

- Integer Holdings Corporation (США)

- Лабори (Канада)

- Convatec Group PLC (Великобритания)

- Cooper Surgical, Inc. (США)

- Б. Браун СЕ (Германия)

- Caldera Medical (США)

- Synkotech Biocompatible Materials SL (Испания)

- WL Gore & Associates, Inc. (США)

- Neomedic International (Испания)

- DynaMesh (часть FEG Textiltechnik mbH) (Германия)

- Poly-Med Incorporated (США)

- ПРОМЕДОН (Аргентина)

- Betatech Medical (Турция)

- Bioseal Inc (США)

- pfm medical gmbh (Германия)

- American Medical Systems (теперь часть Boston Scientific) (США)

- Bezwada Biomedical, LLC (США)

Последние события на мировом рынке урогинекологии

- В январе Boston Scientific завершила приобретение Axonics Inc. Этот важный шаг расширил бизнес Boston Scientific в области урологии и здоровья органов малого таза за счет интеграции передовых систем сакральной нейромодуляции (SNM) Axonics, которые играют важную роль в лечении нарушений мочеиспускания и кишечника, напрямую воздействуя на состояния, распространенные в урогинекологии.

- В феврале компания Boston Scientific провела изменения в руководстве и реструктуризацию, что привело к созданию специализированного подразделения урологии и здоровья органов малого таза. Эта стратегическая реорганизация, которая уже некоторое время проводится, подчёркивает целенаправленную приверженность Boston Scientific разработке и коммерциализации продуктов для лечения заболеваний мочевыводящих путей, органов тазового дна и связанных с ними заболеваний у женщин, тем самым усиливая её влияние в области урогинекологии.

- В апреле отделение урологии и женского здоровья Boston Scientific укрепило свой давний маркетинговый альянс с сетью Bladder Health Network, заключив с ней эксклюзивное четырёхлетнее соглашение 19 апреля 2010 года. Это прочное партнёрство продолжает способствовать расширению доступа к передовым диагностическим решениям, таким как уродинамическое исследование, для лечения недержания мочи у женщин и других заболеваний мочевыводящей системы, что напрямую способствует расширению диагностических возможностей на рынке урогинекологии.

- В апреле компания Bioseal приняла участие в конференции HSPA 2024 в Лас-Вегасе, представив свои инновации и организовав образовательные сессии по стерильной обработке и повышению качества с присвоением квалификации CE. Это участие повысило узнаваемость Bioseal в отрасли, способствовало более глубокому информированию клиентов и позиционированию компании как лидера в области стерильной обработки и одноразовых хирургических решений.

- В марте 2023 года компания Bioseal Inc. выпустила линейку BioBlue — линейку одноразовых хирургических инструментов, предназначенных для сокращения затрат на очистку, стерилизацию и время выполнения стерильных процедур. Это нововведение укрепило позиции Bioseal на рынках акушерства и гинекологии и урогинекологии, предложив экономичные, стерильные, готовые к использованию инструменты, которые повышают эффективность рабочего процесса и снижают риск инфицирования в клинических условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.