Global Urogynecologic Surgical Mesh Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.32 Billion

USD

3.45 Billion

2024

2032

USD

2.32 Billion

USD

3.45 Billion

2024

2032

| 2025 –2032 | |

| USD 2.32 Billion | |

| USD 3.45 Billion | |

| % | |

|

Сегментация мирового рынка урогинекологических хирургических сетчатых имплантатов по типу (нерассасывающаяся хирургическая сетка, рассасывающаяся хирургическая сетка и другие), области применения (герниопластика, травматические или хирургические раны, реконструкция брюшной стенки и лицевая хирургия), конечному пользователю (больницы, амбулаторные хирургические центры, клиники и другие), каналу продаж (прямой канал и канал дистрибуции) — тенденции отрасли и прогноз до 2032 года

Объем рынка урогинекологических хирургических сетчатых имплантатов

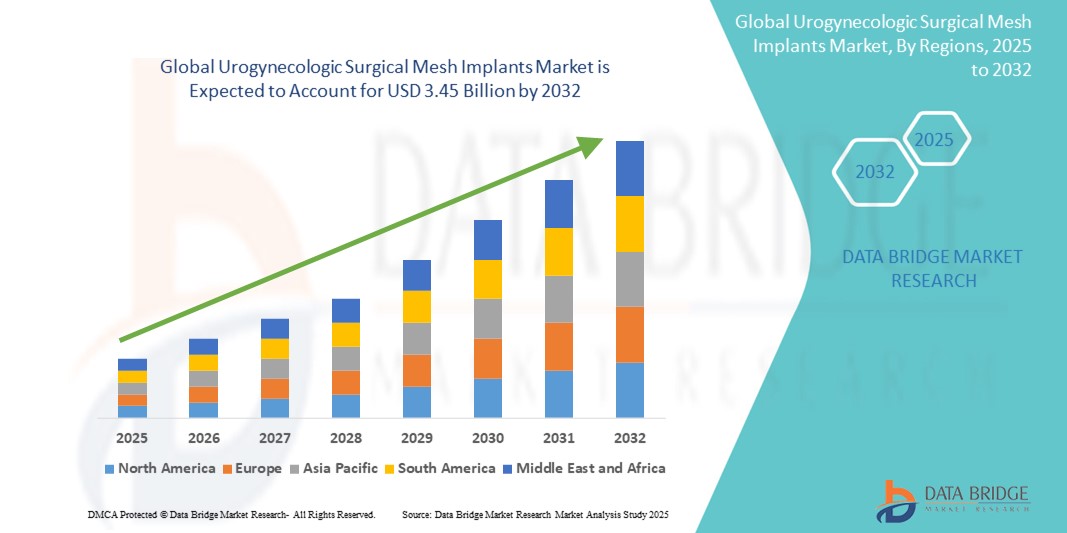

- Объем мирового рынка хирургических сетчатых имплантатов для урогинекологии в 2024 году оценивался в 2,32 млрд долларов США, а к 2032 году , как ожидается, он достигнет 3,45 млрд долларов США при среднегодовом темпе роста 5,10% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением минимально инвазивных процедур и технологическим прогрессом в области биосовместимых материалов, что приводит к увеличению инноваций в методах реконструкции тазового дна в больницах и амбулаторных условиях.

- Кроме того, растущая осведомленность пациентов о пролапсе тазовых органов (ПТО) и стрессовом недержании мочи (СНМ), а также растущий спрос на эффективные и долгосрочные методы лечения делают сетчатые имплантаты в урогинекологии предпочтительным методом лечения. Эти факторы ускоряют внедрение сетчатых имплантатов в урогинекологии, тем самым значительно стимулируя рост отрасли.

Анализ рынка урогинекологических хирургических сетчатых имплантатов

- Урогинекологические сетчатые имплантаты, используемые для лечения пролапса тазовых органов (ПТО) и стрессового недержания мочи (СНМ), всё чаще признаются незаменимыми инструментами в гинекологической и урологической хирургии. Эти имплантаты обеспечивают структурную поддержку ослабленных тканей малого таза, значительно улучшая результаты лечения и качество жизни пациентов. Их растущее применение обусловлено развитием малоинвазивных хирургических методов и повышением осведомлённости о проблемах со здоровьем органов малого таза у женщин.

- Растущая распространенность заболеваний тазового дна, особенно среди пожилых людей и женщин в постменопаузе, является ключевым фактором развития рынка урогинекологических хирургических сетчатых имплантатов. Кроме того, усовершенствованные материалы, такие как легкие, биосовместимые сетчатые изделия, и усовершенствованные хирургические подходы минимизировали количество осложнений, что еще больше способствует их внедрению.

- Северная Америка доминировала на рынке сетчатых имплантатов для урогинекологической хирургии, обеспечив наибольшую долю выручки в 41,6% в 2024 году, что обусловлено хорошо развитой инфраструктурой здравоохранения в регионе, благоприятной политикой возмещения расходов и высокой осведомлённостью о заболеваниях тазового дна. В США наблюдается значительный спрос на малоинвазивные процедуры, при этом гинекологи и урогинекологи всё чаще используют сетчатые имплантаты для более быстрого восстановления и улучшения долгосрочной поддержки.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке урогинекологических хирургических сетчатых имплантатов со среднегодовым темпом роста 9,8% в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом расходов на здравоохранение, повышением осведомленности о здоровье женщин и расширением доступа к гинекологической помощи. В таких странах, как Китай, Индия и Япония, наблюдается заметный рост числа урогинекологических операций, обусловленный старением женского населения и урбанизацией.

- Сегмент нерассасывающихся хирургических сеток доминировал на рынке урогинекологических хирургических сетчатых имплантатов с долей выручки 48,6% в 2024 году благодаря своей долговечности и широкому применению при операциях по поводу пролапса тазовых органов (ПТО) и стрессового недержания мочи (СНМ). Эти сетки обеспечивают надежную и длительную поддержку, что делает их предпочтительным выбором при рецидивирующем пролапсе.

Область применения отчета и сегментация рынка урогинекологических хирургических сетчатых имплантатов

|

Атрибуты |

Ключевые данные о рынке урогинекологических хирургических сетчатых имплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Urogynecologic Surgical Mesh Implants Market Trends

“Growing Preference for Minimally Invasive and Patient-Centric Solutions”

- A significant and accelerating trend in the global urogynecologic surgical mesh implants market is the increasing demand for minimally invasive surgical interventions for pelvic organ prolapse (POP) and stress urinary incontinence (SUI), especially among the aging female population

- Technological advances have led to the development of lightweight, biocompatible, and patient-specific mesh implants that improve clinical outcomes while reducing the risk of complications such as erosion or infection. Companies are increasingly focusing on mesh designs that mimic natural tissue behavior and facilitate faster recovery post-surgery

- For instance, Boston Scientific has developed the Solyx Single-Incision Sling System, which enables efficient treatment of SUI through a less invasive approach, reducing operative time and postoperative discomfort. Likewise, Medtronic’s synthetic mesh offerings are optimized for minimally invasive procedures and are gaining popularity across both developed and emerging healthcare systems

- Surgeons and healthcare providers are increasingly adopting urogynecologic mesh implants due to their ability to provide long-lasting anatomical support, especially in patients with recurrent prolapse or multiple vaginal deliveries. The rising awareness about pelvic health among women and improved diagnostics are further supporting this shift

- In addition, increased regulatory oversight in the U.S. and Europe, following safety concerns in earlier years, has driven manufacturers to enhance product safety, conduct long-term clinical trials, and provide surgeon training programs. This proactive approach is helping rebuild trust in mesh procedures, ultimately supporting market recovery and expansion

- The demand for urogynecologic surgical mesh implants is growing rapidly across hospital settings and specialty clinics, as healthcare systems globally continue to emphasize efficient, cost-effective, and patient-tailored pelvic floor solutions

Urogynecologic Surgical Mesh Implants Market Dynamics

Driver

“Growing Need Due to Increasing Pelvic Floor Disorders and Aging Population”

- Растущая во всем мире распространенность заболеваний тазового дна (ЗТД), таких как стрессовое недержание мочи (СНМ) и пролапс тазовых органов (ПТО), существенно повышает спрос на сетчатые имплантаты в урогинекологии, особенно среди женщин в постменопаузе и пожилых. Эти заболевания все чаще диагностируются и лечатся, что приводит к резкому увеличению числа хирургических вмешательств с использованием сетчатых имплантатов.

- Например, по данным Национальных институтов здравоохранения (NIH), до 50% женщин старше 50 лет страдают той или иной формой дисфункции тазового дна, что свидетельствует о высокой потребности пациентов в хирургической сетке. По мере роста осведомленности и увеличения числа женщин, обращающихся за лечением, спрос на долговечные и малоинвазивные решения, такие как хирургическая сетка, продолжает расти.

- Более того, старение населения мира является ключевым фактором, поскольку Всемирная организация здравоохранения (ВОЗ) прогнозирует, что число людей в возрасте 60 лет и старше к 2050 году удвоится. Поскольку старение является основным фактором риска развития заболеваний предстательной железы, системы здравоохранения во всем мире все чаще используют урогинекологические сетчатые имплантаты в качестве стандартного метода лечения для улучшения качества жизни и восстановления нормальной функции.

- Технологические достижения, такие как разработка легких, биосовместимых и частично рассасывающихся сеток, а также переход к лапароскопическим и роботизированным процедурам, улучшают клинические результаты и снижают количество осложнений, тем самым способствуя росту рынка.

Сдержанность/Вызов

« Судебные разбирательства и проблемы безопасности, влияющие на усыновление »

- Основным сдерживающим фактором на рынке сетчатых имплантатов для урогинекологической хирургии являются сохраняющиеся опасения по поводу безопасности и судебных разбирательств, связанных с осложнениями, связанными с использованием сетки, такими как эрозия, инфекция, хроническая боль и усадка сетки. Прошлые споры, особенно в США и Европе, привели к более строгому контролю со стороны регулирующих органов и недоверию общественности.

- Например, в 2016 году Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) переклассифицировало трансвагинальные сетчатые устройства для лечения опущения тазовых органов как высокорисковые (класс III), а в 2019 году распорядилось приостановить их продажи из-за недостаточности данных о безопасности от производителей. Это существенно повлияло на доверие рынка и привело к отзыву многих продуктов.

- Несмотря на эти трудности, производители активно работают над решением проблем безопасности, разрабатывая сетки нового поколения из улучшенных материалов, с улучшенной структурой пор и подтвержденными данными о долгосрочной безопасности. Акцент сместился на трансабдоминальные методы, которые считаются более безопасными, чем традиционные трансвагинальные.

- Высокие судебные издержки и нормативные барьеры остаются препятствием для расширения рынка, особенно в Северной Америке и Европе. Кроме того, во многих развивающихся странах ограниченный доступ к квалифицированным хирургам-урогинекологам и высокая стоимость процедур сдерживают внедрение современных сетчатых имплантатов.

- Преодоление этих препятствий потребует увеличения инвестиций в клинические исследования, обучение хирургов и прозрачность регулирования. Повышение осведомленности общественности о новых, более безопасных альтернативах и их долгосрочных преимуществах будет иметь решающее значение для восстановления и роста рынка.

Рынок урогинекологических хирургических сетчатых имплантатов

Рынок разделен на четыре основных сегмента в зависимости от типа, области применения, конечного пользователя и канала продаж.

- По типу

Рынок хирургических сетчатых имплантатов для урогинекологии сегментируется по типу: нерассасывающиеся хирургические сетки, рассасывающиеся хирургические сетки и другие. Сегмент нерассасывающихся хирургических сеток занял наибольшую долю рынка – 48,6% – в 2024 году благодаря своей долговечности и широкому применению при операциях на тазовых органах (ПТО) и стрессовом недержании мочи (СНМ). Эти сетки обеспечивают надежную и длительную поддержку, что делает их предпочтительным выбором при рецидивирующем пролапсе.

Ожидается, что сегмент рассасывающихся хирургических сеток продемонстрирует самые быстрые темпы среднегодового темпа роста на уровне 6,8% в период с 2025 по 2032 год, поскольку достижения в области биоразлагаемых материалов и инновации в области имплантатов из сетчатых материалов для регенерации тканей делают их пригодными для краткосрочной поддержки и снижают осложнения, связанные с долгосрочной имплантацией.

- По применению

По области применения рынок сетчатых имплантатов для урогинекологической хирургии сегментируется на следующие направления: герниопластика, травматические и хирургические раны, реконструкция брюшной стенки и лицевая хирургия. Сегмент герниопластики занимал наибольшую долю рынка – 41,3% – в 2024 году, что обусловлено высокой частотой возникновения грыж и растущим применением сетчатых имплантатов в качестве стандартного метода лечения.

Прогнозируется, что сегмент реконструкции брюшной стенки будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 7,1% в течение прогнозируемого периода, что обусловлено ростом числа хирургических вмешательств при сложных процедурах в брюшной полости и растущей распространенностью заболеваний, связанных с ожирением, для которых требуется реконструкция с использованием сетчатой опоры.

- Конечным пользователем

По типу конечного потребителя рынок урогинекологических хирургических сетчатых имплантатов сегментирован на больницы, амбулаторные хирургические центры, клиники и другие. На долю госпитального сегмента в 2024 году пришлась наибольшая доля рынка в 52,9%, что обусловлено развитой инфраструктурой, квалифицированными хирургами и доступом к высокотехнологичным процедурам имплантации сетчатых имплантатов.

Ожидается, что в амбулаторных хирургических центрах будет зарегистрирован самый высокий среднегодовой темп роста в 6,9% в период с 2025 по 2032 год в связи с переходом к амбулаторному лечению, более короткими периодами восстановления и экономической эффективностью проведения малоинвазивных урогинекологических процедур в этих учреждениях.

- По каналу продаж

По каналам продаж рынок урогинекологических хирургических сетчатых имплантатов сегментируется на два сегмента: прямой канал продаж и дистрибьюторский канал. Сегмент прямых продаж доминировал на рынке с долей выручки 57,4% в 2024 году, поскольку крупные производители отдают приоритет прямым продажам больницам и хирургическим центрам для лучшего контроля над ценообразованием и поддержкой продукции.

Ожидается, что сегмент каналов сбыта будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 5,6% в течение прогнозируемого периода, что будет обусловлено расширением глобальных цепочек поставок и ростом проникновения сетчатых имплантатов на развивающиеся рынки через сторонних дистрибьюторов и платформы электронной коммерции.

Региональный анализ рынка урогинекологических хирургических сетчатых имплантатов

- Северная Америка доминировала на рынке урогинекологических хирургических сетчатых имплантатов с наибольшей долей выручки в 41,6% в 2024 году, что было обусловлено ростом распространенности пролапса тазовых органов (ПТО) и стрессового недержания мочи (СНМ) среди женщин, а также ростом осведомленности о доступных вариантах хирургического лечения.

- Регион пользуется преимуществами благоприятной политики возмещения расходов, широкого доступа к передовой хирургической помощи и сильного присутствия ключевых игроков отрасли, таких как Boston Scientific, Coloplast и Becton, Dickinson and Company.

- Постоянные инновации в области сетчатых материалов, направленные на биосовместимость и снижение частоты осложнений, способствуют их дальнейшему внедрению как в академических, так и в частных больницах по всему региону.

Обзор рынка урогинекологических хирургических сетчатых имплантатов в США

Рынок урогинекологических хирургических сетчатых имплантатов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 61%, что обусловлено высокой частотой заболеваний тазового дна и наличием опытных урогинекологических хирургов. Кроме того, широкому распространению способствуют расширение страхового покрытия, спрос на малоинвазивные процедуры и одобренные FDA трансабдоминальные сетчатые системы для сакрокольпопексии. Инвестиции американских компаний в НИОКР, направленные на разработку частично рассасывающихся сетчатых имплантатов нового поколения, укрепили лидерство на рынке.

Обзор европейского рынка урогинекологических хирургических сетчатых имплантатов

Ожидается, что рынок хирургических сетчатых имплантатов для урогинекологии в Европе будет расти со значительным среднегодовым темпом роста более 5,3% в течение прогнозируемого периода, что обусловлено старением женского населения и увеличением объёма хирургических вмешательств по поводу пролапса тазовых органов и недержания мочи. Контроль со стороны регулирующих органов после предыдущих осложнений, связанных с использованием сетки, привёл к переходу к более безопасным трансабдоминальным и лапароскопическим процедурам с использованием сетки. Такие страны, как Германия, Великобритания и Франция, инвестируют в улучшение услуг женского здравоохранения, стимулируя внедрение регулируемых хирургических сетчатых имплантатов.

Обзор рынка урогинекологических хирургических сетчатых имплантатов в Великобритании

Ожидается, что рынок сетчатых имплантатов для урогинекологической хирургии в Великобритании будет расти среднегодовыми темпами на 5,9% в течение прогнозируемого периода, что обусловлено растущим спросом на реконструктивные операции на органах малого таза и повышением осведомленности о методах лечения недержания мочи после родов. Реформы Национальной службы здравоохранения (NHS) и обновленные рекомендации Национального института здравоохранения и гинекологии (NICE), направленные на обеспечение информированного согласия и применение более безопасных альтернатив, повысили прозрачность процедур и охват пациентов. На рынке также наблюдается рост государственно-частного партнерства в сфере женского здравоохранения.

Обзор рынка урогинекологических хирургических сетчатых имплантатов в Германии

Ожидается, что рынок сетчатых имплантатов для урогинекологической хирургии в Германии будет расти среднегодовыми темпами на 6,1% благодаря развитой инфраструктуре здравоохранения, государственному финансированию больничных систем и раннему внедрению лапароскопических и роботизированных хирургических технологий. Акцент на клинических испытаниях, инновационных биоматериалах и программах контроля качества, проводимых хирургами, дополнительно ускоряет проникновение на рынок.

Обзор рынка урогинекологических хирургических сетчатых имплантатов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок сетчатых имплантатов для урогинекологической хирургии в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год – на 9,8% в период с 2025 по 2032 год. Это обусловлено повышением осведомленности о здоровье органов малого таза, улучшением диагностических возможностей и расширением хирургического доступа в таких странах, как Китай, Япония и Индия. Ключевую роль играют государственные инициативы в области женского здоровья и расширение больничной инфраструктуры. Преимущества в части производственных затрат и локальное производство, осуществляемое такими игроками, как Hangzhou Kangji Medical, способствуют повышению доступности и доступности продукции в регионе.

Обзор рынка урогинекологических хирургических сетчатых имплантатов в Японии

Рынок сетчатых имплантатов для урогинекологической хирургии в Японии набирает обороты в связи с быстрым старением населения (более 28% населения старше 65 лет) и ростом случаев пролапса тазовых органов. Рынок формируется под влиянием активного развития хирургических навыков, консервативного надзора со стороны регулирующих органов и растущего спроса на малоинвазивные, удобные для пациентов сетчатые имплантаты, разработанные специально для пожилых пациентов.

Обзор рынка урогинекологических хирургических сетчатых имплантатов в Китае

Рынок урогинекологических хирургических сетчатых имплантатов в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря развитию инфраструктуры здравоохранения и повышению осведомленности о здоровье органов малого таза у женщин. Быстрорастущий средний класс, государственные инвестиции в хирургические инновации и присутствие отечественных производителей сетчатых имплантатов улучшили доступ к недорогому лечению. Переход страны к урбанизированному, основанному на стационарном лечении лечению позволяет быстрее диагностировать и проводить плановые операции по поводу пролапса тазовых органов, что повышает рыночную динамику.

Доля рынка урогинекологических хирургических сетчатых имплантатов

Индустрию имплантатов сетчатой хирургической урогинекологии в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- WL Gore & Associates, Inc. (США)

- Бостонская научная корпорация (США)

- Mölnlycke Health Care AB (Швеция)

- Medical Devices Business Services, Inc. (США)

- BD (Becton, Dickinson and Company) (США)

- Medtronic (Ирландия)

- LifeCell International Pvt. Ltd. (Индия)

- Б. Браун СЕ (Германия)

- Betatech Medical (Турция)

- Atrium Medical Corporation (США)

Последние разработки на мировом рынке урогинекологических хирургических сетчатых имплантатов

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) завершило оценку «522 исследований» мини-слингов для лечения стрессового недержания мочи, подтвердив их эффективность и безопасность, сопоставимые с традиционными среднеуретральными слингами, в течение 36-месячного периода наблюдения. Это достижение подчеркивает продолжающийся контроль со стороны регулирующих органов, направленный на обеспечение безопасности сеток и повышение доверия пациентов.

- In April 2019, the FDA has enforced a ban on surgical mesh for transvaginal repair of pelvic organ prolapse. Following a 2016 device reclassification to Class III (high-risk), major manufacturers such as Boston Scientific, Coloplast, and Ethicon ceased distribution in the U.S. due to concerns over safety and efficacy

- In January 2024, the FDA continues to monitor and analyze adverse event reports and postmarket data for urogynecologic surgical mesh. Its epidemiological reviews and literature assessments ensure ongoing benefits outweigh risks

- In April, 2019 marks the official FDA mandate requiring manufacturers to stop selling all mesh devices for transvaginal POP repair, following an advisory committee’s recommendation. Data demonstrated increased risks of mesh exposure and erosion compared to native tissue repair

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.