Global Usher Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.23 Billion

USD

3.10 Billion

2024

2032

USD

2.23 Billion

USD

3.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.23 Billion | |

| USD 3.10 Billion | |

| % | |

|

Сегментация мирового рынка синдрома Ашера по диагностике (электроретинограмма, оптическая когерентная томография, видеонистагмография, аудиология, генетическое тестирование и другие), лечению (устройства, лекарства, терапия и другие), конечным пользователям (больницы, специализированные клиники и другие), каналу сбыта (больничная аптека, розничная аптека и другие) — тенденции отрасли и прогноз до 2032 г.

Синдром Ашера Размер рынка

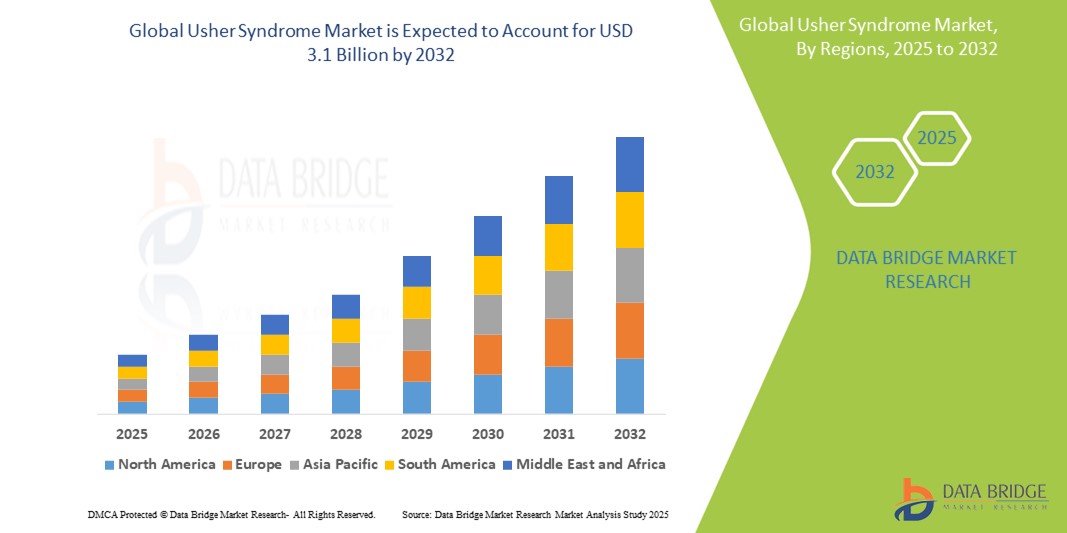

- Объем мирового рынка синдрома Ашера оценивался в 2,23 млрд долларов США в 2024 году и, как ожидается, достигнет 3,1 млрд долларов США к 2032 году при среднегодовом темпе роста 4,2% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь растущей распространенностью генетических заболеваний, повышением осведомленности о ранней диагностике и вариантах лечения, а также развитием диагностических технологий, таких как электроретинограмма, оптическая когерентная томография и генетическое тестирование.

- Кроме того, рост инвестиций в исследования редких заболеваний, расширение доступности методов лечения и вспомогательных устройств, а также улучшение инфраструктуры здравоохранения в странах с развивающейся экономикой способствуют расширению рынка. Эта объединенная динамика поддерживает более широкое внедрение персонализированных стратегий лечения и комплексных моделей ухода, тем самым способствуя устойчивому росту рынка синдрома Ашера

Анализ рынка синдрома Ашера

- Синдром Ашера, редкое генетическое заболевание, поражающее как слух, так и зрение, привлекает клиническое внимание из-за его прогрессирующего характера и пожизненного воздействия на пациентов. Диагностические достижения, такие как генетическое тестирование, электроретинограмма (ЭРГ) и оптическая когерентная томография (ОКТ), играют решающую роль в раннем выявлении и точном планировании лечения, обеспечивая лучшие долгосрочные результаты.

- Растущий спрос на комплексные диагностические инструменты и персонализированные подходы к лечению обусловлен в первую очередь возросшей осведомленностью о редких заболеваниях, государственной поддержкой генетических исследований и достижениями в области аудиологии и технологий ухода за зрением. Кроме того, вспомогательные устройства и появляющиеся генные терапии повышают качество жизни пациентов и поддерживают рост рынка.

- Северная Америка доминирует на рынке синдрома Ашера с самой большой долей выручки в более чем 40,0% в 2025 году, чему способствуют раннее внедрение передовых диагностических технологий, надежное финансирование исследований и присутствие ведущих биотехнологических и академических институтов, специализирующихся на лечении редких заболеваний.

- Прогнозируется, что рынок синдрома Ашера в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в 2025 году — более чем на 6,2%, что обусловлено ростом расходов на здравоохранение, урбанизацией и растущей осведомленностью о генетических заболеваниях в таких странах, как Китай, Япония и Индия.

- Ожидается, что сегмент генетического тестирования будет доминировать в диагностической категории с наибольшей долей рынка выручки около 35,6% в 2025 году, благодаря своей критической роли в подтверждении подтипов синдрома Ашера и руководстве персонализированными стратегиями лечения. Повышение доступности передовых технологий секвенирования, снижение стоимости генетических панелей и повышение осведомленности о ранней диагностике внесли значительный вклад в его доминирование

Отчет о сфере применения и сегментация рынка синдрома Ашера

|

Атрибуты |

Синдром Ашера: ключевые рыночные идеи |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка синдрома Ашера

« Растущее внимание к генной терапии и прецизионной медицине »

- Значительная и новая тенденция на мировом рынке синдрома Ашера — это растущее внимание к генной терапии, РНК-терапии и персонализированной медицине, направленной на исправление генетических мутаций, ответственных за расстройство. Эта тенденция меняет ландшафт лечения, переходя от симптоматического лечения к подходам, изменяющим течение болезни.

- Например, MeiraGTx в сотрудничестве с Janssen (Johnson & Johnson) активно разрабатывает генную терапию, направленную на мутации USH2A, которые являются одной из наиболее распространенных причин синдрома Ашера 2-го типа. Аналогичным образом, такие компании, как ProQR Therapeutics, изучают вмешательства на основе РНК для восстановления функциональной выработки белка у пораженных пациентов.

- Точная диагностика, например, генетическое тестирование и передовые методы визуализации, такие как оптическая когерентная томография (ОКТ) и электроретинограммы (ЭРГ), получают широкое распространение в клинических рабочих процессах. Эти инструменты позволяют на ранней стадии определять подтипы, управлять планированием лечения и повышать пригодность пациентов для клинических испытаний.

- Интеграция генетического консультирования в уход за пациентами стала ключевым аспектом этой тенденции, поддерживая семьи из группы риска с помощью информированных репродуктивных решений и планирования болезней на протяжении всей жизни. Правительства и исследовательские организации все больше финансируют программы генетического скрининга новорожденных, еще больше способствуя раннему вмешательству и лучшим долгосрочным результатам.

- В результате ведущие поставщики медицинских услуг и научно-исследовательские институты инвестируют в сотрудничество биобанков, реестры редких заболеваний и платформы доставки генов, способствуя созданию надежного конвейера исследовательских методов лечения. Эти инициативы помогают перевести синдром Ашера из категории недодиагностированных состояний в разряд ключевых целей в ландшафте лечения редких заболеваний.

Динамика рынка синдрома Ашера

Водитель

«Растущая осведомленность, диагностические достижения и исследования и разработки в области редких генетических заболеваний»

- Рост осведомленности во всем мире о редких генетических заболеваниях в сочетании со значительными достижениями в диагностических технологиях и расширением исследований наследственных заболеваний сетчатки и слуха являются основными факторами роста рынка синдрома Ашера.

- Например, такие инициативы, как Global Genes Project и Rare Disease Day, способствовали защите интересов пациентов и увеличению финансирования таких состояний, как синдром Ашера. Кроме того, такие организации, как Foundation Fighting Blindness, поддерживают текущие испытания генной терапии и способствуют диагностическому доступу во всем мире.

- Улучшения в диагностике, особенно генетическое секвенирование, ЭРГ и ОКТ, позволили провести раннюю и точную диагностику подтипов, что имеет важное значение для клинического ведения и определения пригодности к новым методам лечения.

- Кроме того, фармацевтические и биотехнологические компании все чаще участвуют в совместных исследованиях с академическими институтами и фондами редких заболеваний, ускоряя разработку методов лечения, направленных на основную патофизиологию синдрома Ашера.

- Растущая доступность кохлеарных имплантатов, слуховых аппаратов и вспомогательных устройств для людей с ослабленным зрением, а также растущие инвестиции в здравоохранение как в развитых, так и в развивающихся странах способствуют улучшению качества жизни пациентов и расширению рынка.

Сдержанность/Вызов

« Отсутствие радикального лечения и высокая стоимость генетического тестирования »

- Одной из основных проблем на рынке синдрома Ашера является отсутствие полностью излечивающего лечения, при этом большинство вмешательств сосредоточены на контроле симптомов, а не на устранении первопричины. Хотя генная терапия выглядит многообещающе, большинство из них все еще находятся на ранних или средних стадиях клинических испытаний, что задерживает широкое клиническое распространение.

- Кроме того, высокая стоимость генетического тестирования и технологий секвенирования остается препятствием для широко распространенной диагностики, особенно в странах с низким и средним уровнем дохода. Ограниченная политика возмещения и недостаточная осведомленность среди врачей общей практики могут еще больше задержать диагностику и направление к специалистам.

- Несмотря на растущие кампании по повышению осведомленности, синдром Ашера остается недодиагностированным, и многие пациенты диагностируются только тогда, когда симптомы становятся значительно изнурительными. Такая поздняя диагностика ограничивает потенциальные преимущества раннего вмешательства и генетического консультирования.

- Как и в случае со многими редкими заболеваниями, ограниченное количество пациентов может ограничивать коммерческую жизнеспособность разработки лекарств, что приводит к недостаточному финансированию и задержке терапевтических инноваций.

- Решение этих проблем потребует многостороннего подхода — увеличения инвестиций в НИОКР, государственно-частного сотрудничества, более широкого страхового покрытия генетического тестирования и улучшения образования врачей для содействия раннему выявлению заболеваний и направлению к специалистам.

Синдром Ашера Рыночная сфера

Рынок сегментирован по признакам диагностики, лечения, конечных пользователей и каналов сбыта.

• По диагнозу

На основе диагностики рынок синдрома Ашера сегментируется на электроретинограмма (ЭРГ), оптическая когерентная томография (ОКТ), видеонистагмография, аудиология, генетическое тестирование и другие. Ожидается, что сегмент генетического тестирования будет доминировать в диагностической категории с наибольшей долей выручки рынка примерно в 35,6% в 2025 году из-за его критической роли в подтверждении подтипов синдрома Ашера и руководстве персонализированными стратегиями лечения. Увеличение доступности передовых технологий секвенирования, снижение стоимости генетических панелей и повышение осведомленности о ранней диагностике внесли значительный вклад в его доминирование.

Ожидается, что сегмент оптической когерентной томографии (ОКТ) продемонстрирует самые высокие темпы роста в 5,01% с 2025 по 2032 год, что обусловлено его неинвазивной природой и способностью обнаруживать изменения сетчатки на ранних стадиях. Визуализация ОКТ все чаще применяется в офтальмологических клиниках и исследовательских центрах для мониторинга прогрессирования заболеваний и оценки эффективности лечения.

• По лечению

На основе лечения рынок синдрома Ашера сегментируется на Устройства, Лекарства, Терапию и Другое. Сегмент Устройства занимает самую большую долю рынка доходов в 2025 году, что обусловлено широким распространением кохлеарных имплантов, слуховых аппаратов и вспомогательных технологий для слабовидящих, которые значительно улучшают качество жизни пациентов. Технологические достижения в области носимых слуховых и визуальных аппаратов в сочетании с поддерживающими страховыми полисами в развитых регионах способствуют росту этого сегмента.

Ожидается, что сегмент терапии, включающий генную терапию, логопедию и поведенческую терапию, будет расти с самыми быстрыми темпами CAGR с 2025 по 2032 год, поскольку новые вмешательства на основе генов и РНК получают клиническую поддержку. Благодаря продолжающимся испытаниям и растущим инвестициям со стороны биотехнологических компаний терапия готова стать преобразующим сегментом в долгосрочном управлении заболеваниями.

• Конечными пользователями

На основе конечных пользователей рынок сегментирован на больницы, специализированные клиники и другие. Сегмент больниц составил наибольшую долю выручки в 2025 году, чему способствовало наличие многопрофильных учреждений по уходу, доступ к передовой диагностике и более высокая посещаемость пациентов для комплексного ухода. Больницы часто являются первой точкой контакта для диагностики и направления, что делает их доминирующим каналом как для тестирования, так и для начала лечения.

Сегмент специализированных клиник, как ожидается, будет свидетелем самого быстрого среднегодового темпа роста в прогнозируемый период, поскольку пациенты ищут персонализированную помощь в центрах, ориентированных на аудиологию и офтальмологию. Эти клиники предлагают целевые услуги, генетическое консультирование и последующее наблюдение, что повышает удовлетворенность пациентов и клинические результаты.

• По каналу сбыта

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и другие. Сегмент больничной аптеки занимал самую большую долю рынка в 2025 году, в первую очередь за счет централизованной выдачи лечебных устройств и лекарств во время стационарных или амбулаторных визитов. Эти аптеки часто напрямую координируют свою деятельность со специалистами для обеспечения непрерывности лечения.

Ожидается, что сегмент розничной аптеки зарегистрирует самый быстрый рост с 2025 по 2032 год, что обусловлено растущим доступом потребителей к вспомогательным слуховым аппаратам, рецептурным препаратам и добавкам. Розничные каналы расширяются, предлагая диагностические услуги и инструменты поддержки, особенно в городских и полугородских районах, что повышает общую доступность.

Региональный анализ рынка синдрома Ашера

- Северная Америка доминирует на рынке синдрома Ашера с самой большой долей выручки в более чем 40,0% в 2024 году, что обусловлено высокой распространенностью диагностированных генетических заболеваний, развитой инфраструктурой здравоохранения и значительными инвестициями в исследования редких заболеваний.

- Потребители и пациенты в регионе получают выгоду от раннего доступа к передовым диагностическим технологиям, таким как генетическое тестирование, оптическая когерентная томография (ОКТ) и электроретинограмма (ЭРГ), а также к передовым подходам к лечению, включая генную терапию и кохлеарные имплантаты.

- Широкое внедрение персонализированной медицины, сильное государственное и частное финансирование исследований и растущая доступность многопрофильных специализированных клиник еще больше поддерживают рост рынка. Присутствие ведущих биотехнологических компаний и академических институтов, занимающихся исследованиями синдрома Ашера, также позиционировало Северную Америку как глобальный центр инноваций и клинического прогресса в этой области.

Анализ рынка синдрома Ашера в США

Рынок синдрома Ашера в США получил самую большую долю дохода в более чем 78% в Северной Америке в 2025 году, что обусловлено развитой инфраструктурой здравоохранения страны, активными сетями по защите интересов редких заболеваний и ранним внедрением точной диагностики. Сильное присутствие ведущих биотехнологических компаний, академических исследовательских институтов и государственных инициатив, таких как Сеть клинических исследований редких заболеваний (RDCRN), дополнительно поддерживает разработку и доступ к инновационным методам лечения. Кроме того, расширение программ генетического скрининга, страховое покрытие генетического тестирования и инвестиции в исследования генной терапии повышают показатели диагностики и лечения по всей территории США.

Европейский анализ рынка синдрома Ашера

Европейский рынок синдрома Ашера, как ожидается, будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемый сильной нормативной поддержкой орфанных препаратов, инициативами общественного здравоохранения по скринингу генетических заболеваний и повышением осведомленности о сенсорных нарушениях. Страны по всему ЕС инвестируют в интегрированные модели ухода, которые объединяют аудиологические и офтальмологические услуги для ранней диагностики и долгосрочного лечения заболеваний. Акцент Европы на всеобщем здравоохранении, исследовательском сотрудничестве, ориентированном на пациента, и трансграничных клинических испытаниях способствует устойчивому росту рынка.

Анализ рынка синдрома Ашера в Великобритании

Ожидается, что рынок синдрома Ашера в Великобритании будет расширяться с заметным среднегодовым темпом роста, стимулируемым поддержкой Национальной службой здравоохранения (NHS) геномной медицины и программ по редким заболеваниям. Увеличение финансирования через такие инициативы, как Genomics England, позволило расширить доступ к генетическому тестированию и ранней диагностике. Растущая защита прав пациентов, улучшение клинической подготовки и развитие центров редких заболеваний также способствуют улучшению управления и направлений для людей с синдромом Ашера в Великобритании

Анализ рынка синдрома Ашера в Германии

Ожидается, что немецкий рынок синдрома Ашера будет испытывать значительный рост в течение прогнозируемого периода, подкрепленный передовой системой здравоохранения страны, приверженностью исследованиям редких заболеваний и сильной сетью специализированных центров ухода. Надежная биотехнологическая экосистема Германии способствует совместным инновациям в области генной терапии и диагностики. Сосредоточение правительства на интеграции цифрового здравоохранения в сочетании с государственными схемами страхования, которые поддерживают доступ к генетическим услугам и устройствам, еще больше стимулирует рост рынка.

Анализ рынка синдрома Ашера в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок синдрома Ашера в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста более 6,2% в 2025 году, что обусловлено ростом расходов на здравоохранение, урбанизацией и растущей осведомленностью о генетических заболеваниях в таких странах, как Китай, Япония и Индия. Государственная поддержка программ скрининга новорожденных, повышение доступности услуг аудиологии и офтальмологии, а также усилия по улучшению доступа к вспомогательным технологиям способствуют расширению рынка. Регион также выигрывает от международного сотрудничества, которое способствует исследованиям и клиническим испытаниям, направленным на редкие наследственные заболевания.

Анализ рынка синдрома Ашера в Японии

Японский рынок синдрома Ашера набирает обороты благодаря сильному акценту страны на генетические исследования, старение населения и национальную политику, которая поддерживает раннее выявление заболеваний и вспомогательную помощь. Интеграция геномного тестирования в национальное здравоохранение Японии, наряду с технологически подкованной медицинской экосистемой, способствует развитию целевых вмешательств и телемедицинской поддержки. Наличие специализированных центров по наследственным заболеваниям сетчатки и сенсорным нарушениям также улучшает результаты лечения пациентов.

Анализ рынка синдрома Ашера в Китае

Китайский рынок синдрома Ашера составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено быстрой модернизацией здравоохранения, поддерживаемыми правительством инициативами по редким заболеваниям и растущим средним классом, стремящимся получить доступ к специализированной помощи. Участие Китая в международных клинических испытаниях, наряду с развитием отечественных стартапов генной терапии, улучшает ландшафт лечения. Растущая интеграция генетического скрининга в городских больницах и возросшая доступность недорогих слуховых и зрительных аппаратов способствуют ранней диагностике и более широкому принятию лечения.

Синдром Ашера Доля рынка

Индустрию синдрома Ашера в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Audina Hearing Instruments Inc. (США)

- Старки (США)

- Слух Zounds (США)

- Sivantos Pte. Ltd (Сингапур)

- Слуховые аппараты Century (США)

- MeiraGTx (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Ionis Pharmaceuticals, Inc. (США)

- Amgen Inc. (США)

- Санофи (Франция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.