Сегментация мирового рынка лечения синдрома Ашера 2-го типа по видам лечения (кохлеарный имплантат, слуховые аппараты, витамин А), диагностике (генетическое тестирование, видеонистагмография и др.), способу введения (инъекционный, пероральный и др.), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки), конечному пользователю (больницы, уход на дому, специализированные клиники и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения синдрома Ашера 2 типа

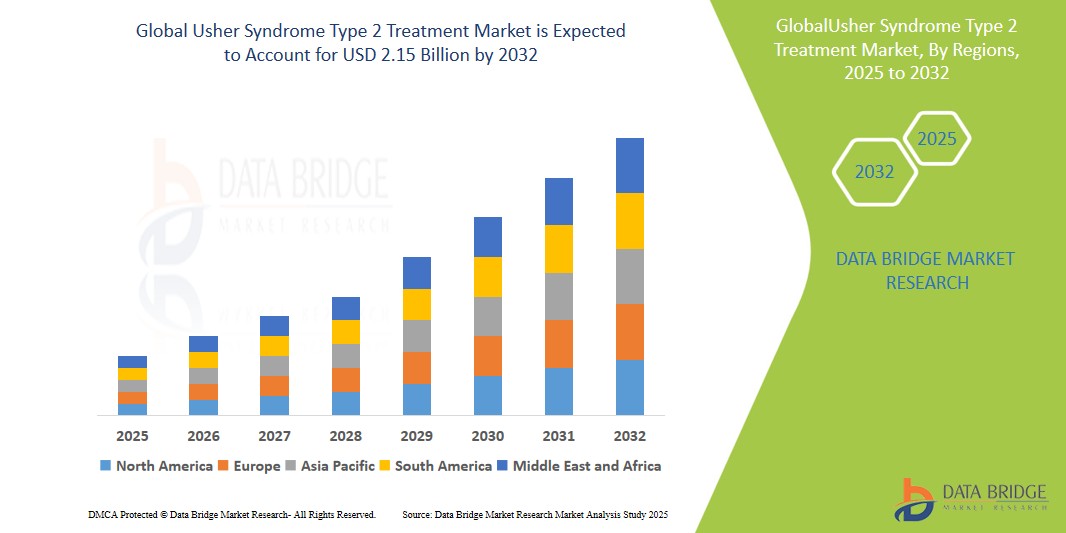

- Объем мирового рынка лечения синдрома Ашера 2-го типа оценивался в 1,35 млрд долларов США в 2024 году и, как ожидается , достигнет 2,15 млрд долларов США к 2032 году при среднегодовом темпе роста 6,0% в течение прогнозируемого периода.

- Этот рост обусловлен повышением осведомленности о генетических заболеваниях, ростом инвестиций в исследования и разработки в области генной терапии и улучшением диагностических возможностей во всем мире.

Анализ рынка лечения синдрома Ашера 2 типа

- Синдром Ашера 2-го типа — это генетическое заболевание, характеризующееся умеренной или тяжелой потерей слуха и прогрессирующей потерей зрения из-за пигментного ретинита. Лечение направлено на управление потерей слуха, ухудшением зрения и новыми генетическими методами лечения

- Рынок расширяется за счет увеличения числа инициатив в области лечения редких заболеваний, быстрого прогресса в области геномики и улучшения протоколов скрининга новорожденных.

- Северная Америка доминирует на рынке лечения синдрома Ашера 2 типа с долей рынка около 39,16%, что обусловлено высокой диагностической осведомленностью, доступом к специализированной помощи и активными клиническими испытаниями.

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами и в настоящее время занимает предполагаемую долю рынка в 30,23% благодаря улучшению инфраструктуры генетического тестирования и растущим инвестициям в лечение орфанных заболеваний.

- Ожидается, что сегмент кохлеарных имплантатов будет доминировать с долей рынка 39,2% за счет большей поддержки возмещения и улучшения результатов после имплантации.

Область применения отчета и сегментация рынка лечения синдрома Ашера 2 типа

|

Атрибуты |

Ключевые рыночные данные о лечении синдрома Ашера 2 типа |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения синдрома Ашера 2 типа

«Новая роль генной терапии в лечении синдрома Ашера 2 типа»

- Генная терапия все чаще признается перспективным решением для устранения генетических мутаций, вызывающих синдром Ашера 2-го типа, особенно вариантов USH2A. Терапии на основе РНК, такие как антисмысловые олигонуклеотиды (AON) и двухвекторные подходы с использованием аденоассоциированного вируса (AAV), нацелены на большой ген USH2A для восстановления функционального белка ашерина, что дает возможность остановить или обратить вспять потерю зрения.

- Растет клинический импульс и регуляторное поощрение орфанных препаратов, при этом FDA и EMA присваивают ускоренные и орфанные обозначения таким методам лечения, как ультевурсен, ускоряя пути одобрения в США и Европе. Исследования сосредоточены на двухвекторных стратегиях для преодоления большого размера USH2A, который превышает традиционную емкость AAV, в то время как методы пропуска экзонов на основе CRISPR изучаются для точного, долгосрочного восстановления генов. Генная терапия меняет перспективы лечения синдрома Ашера 2-го типа, предлагая лечебный потенциал, а не симптоматическое лечение, при этом текущие испытания сигнализируют о переходе к вмешательствам, изменяющим течение болезни

- Например, в 2024 году компания ProQR перешла к клинической стадии своей программы по исследованию сепофарсена, которая продемонстрировала сохранение фоторецепторов и улучшение функционального зрения в исследовании фазы II, в то время как ее препарат ультевурсен (ранее QR-421a) перешел в исследование фазы 2b LUNA, где его первый пациент получил дозу в декабре 2024 года.

- Появление генной терапии, обусловленное РНК-терапией и инновациями в области двойных векторов, трансформирует лечение синдрома Ашера 2-го типа, поскольку нормативно-правовая поддержка и клинические достижения открывают путь к лечебным решениям.

Динамика рынка лечения синдрома Ашера 2 типа

Водитель

« Достижения в области генетических исследований и тестирования»

- Рост полноэкзомного секвенирования и недорогих генетических панелей произвел революцию в раннем выявлении мутаций синдрома Ашера 2-го типа, что позволило проводить своевременные вмешательства, такие как кохлеарные импланты и генетическое консультирование. Совместные геномные инициативы, такие как программа My Retina Tracker от Foundation Fighting Blindness, создают комплексные базы данных мутаций USH2A для руководства разработкой терапии.

- Эти достижения облегчают точную диагностику, повышают готовность к лечению и расставляют приоритеты в генной терапии, стимулируя спрос на целевые терапии. Генетические исследования ускоряют идентификацию новых вариантов USH2A, поддерживая персонализированную медицину и улучшая набор пациентов для клинических испытаний для таких терапий, как ультевурсен.

- Например: исследования, проведенные в 2023 году, показали, что раннее генетическое тестирование привело к своевременной установке вспомогательных слуховых аппаратов и осознанному планированию семьи, что снизило бремя заболеваний в затронутых семьях.

- Достижения в области генетических исследований, особенно в области секвенирования и баз данных мутаций, способствуют раннему выявлению и персонализированному лечению синдрома Ашера 2-го типа, стимулируя рост рынка и инновации.

Возможность

« Увеличение государственного и частного финансирования редких заболеваний»

- Правительства и частные фонды выделяют значительные ресурсы на исследования редких заболеваний, включая синдром Ашера 2-го типа, для поддержки терапевтических разработок и клинической инфраструктуры. Фонд RD Foundation Fighting Blindness и другие венчурные филантропические инициативы инвестируют в перспективные терапии, такие как ультевурсен.

- Биотехнологические стартапы, занимающиеся восстановлением зрения и слуха, такие как Sepul Bio, привлекли значительный венчурный капитал, ускорив испытания РНК-терапии и разработку вспомогательных технологий. Эти инвестиции создают возможности для масштабирования доступа к лечению, продвижения двухвекторной и основанной на CRISPR терапии и ускорения получения разрешений регулирующих органов.

- Например, в 2023 году ЕС выделил 150 миллионов евро в рамках программы Horizon Europe на терапию орфанных заболеваний, включая наследственные нарушения сетчатки и слуха, что позволило активизировать испытания терапии, нацеленной на USH2A.

- Надежное финансирование со стороны государственного и частного секторов стимулирует исследования и разработки методов лечения синдрома Ашера 2-го типа, расширяя доступ к нему и стимулируя возможности трансформационного рынка.

Сдержанность/Вызов

« Высокая стоимость и доступность современных методов лечения»

- Генная терапия, такая как ультевурсен и кохлеарные имплантаты, непомерно дорога, часто стоит сотни тысяч долларов, и не всегда покрывается страховкой, особенно в развивающихся странах. Сложности производства и логистика холодовой цепи еще больше ограничивают доступность.

- Недостаточная осведомленность врачей общей практики задерживает направление к специалистам, усугубляя пробелы в диагностике и лечении, особенно в сельской местности. Попытки решить проблему расходов с помощью субсидий и государственно-частного партнерства, например, поддерживаемого Horizon Europe, предпринимаются, но сталкиваются с трудностями в масштабировании для удовлетворения глобального спроса.

- Например, в отчете за 2023 год подчеркивается, что только 20% пациентов в регионах с низким уровнем дохода имеют доступ к кохлеарным имплантатам из-за высоких затрат и инфраструктурных барьеров, при этом аналогичные проблемы существуют и в отношении генной терапии.

- Высокая стоимость и ограниченная доступность генной терапии и вспомогательных устройств создают существенные проблемы для рынка лечения синдрома Ашера 2-го типа, требуя масштабируемых решений для обеспечения равноправного доступа.

Рынок лечения синдрома Ашера 2 типа

Рынок сегментирован по принципу лечения, диагностики, способа введения, канала распространения и конечного потребителя.

|

Сегментация |

Субсегментация |

|

|

|

По диагнозу |

|

|

По способу управления |

|

|

Конечным пользователем |

|

|

По каналу распространения

|

|

Ожидается, что в 2025 году кохлеарный имплант будет доминировать на рынке, занимая самую большую долю в сегменте терапевтических устройств.

В 2025 году сегмент кохлеарных имплантатов, как ожидается, будет доминировать на рынке с самыми высокими темпами роста, удерживая прогнозируемую долю в 38,6%, что обусловлено их доказанной эффективностью, технологическими достижениями и растущим спросом на эффективные вмешательства. Ранняя кохлеарная имплантация особенно полезна для пациентов USH2, особенно до начала значительного ухудшения зрения из-за пигментного ретинита. Своевременное вмешательство может предотвратить усугубление сенсорных дефицитов, что приведет к лучшим результатам общения.

Ожидается, что в течение прогнозируемого периода наибольшая доля на рынке конечных пользователей будет приходиться на сегмент больниц.

Ожидается, что в 2025 году больницы займут самую большую долю рынка в 54,2% в течение прогнозируемого периода. Больницы служат основными центрами диагностики и лечения синдрома Ашера 2-го типа, предлагая ряд услуг, включая генетическое тестирование, аудиологические оценки и передовые методы лечения, такие как генная терапия и лечение стволовыми клетками.

Региональный анализ рынка лечения синдрома Ашера 2 типа

«Северная Америка занимает самую большую долю на рынке лечения синдрома Ашера 2 типа»

- Северная Америка доминирует на рынке лечения синдрома Ашера 2-го типа, на ее долю в 2025 году придется, по оценкам, 39,6% доли мирового рынка. Это лидерство объясняется высокой диагностической осведомленностью, доступом к специализированным нейроотологическим и генетическим услугам, а также активным процессом клинических испытаний генной и лекарственной терапии.

- Лидером региона являются Соединенные Штаты с предполагаемой долей рынка в 32,4%, что поддерживается надежной нормативно-правовой базой, включая статус орфанных препаратов, финансируемые Национальными институтами здравоохранения инициативы по редким заболеваниям и финансирование клинических исследований на ранних стадиях через FDA и академические консорциумы.

- Многоцентровые исследовательские сети, такие как RDCRN (Сеть клинических исследований редких заболеваний) и Центры клинических исследований слуха в США и Канаде, способствуют быстрому набору пациентов и проведению испытаний методов лечения как пигментного ретинита, так и прогрессирующей потери слуха, связанной с синдромом Ашера 2-го типа.

- Национальные стратегии, направленные на инклюзивный скрининг слуха у новорожденных, программы геномного картирования и участие групп по защите прав пациентов (например, Фонд борьбы со слепотой), продолжают улучшать раннее выявление, генетическое консультирование и терапевтическое использование, укрепляя доминирующее положение Северной Америки.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке лечения синдрома Ашера 2-го типа»

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с самыми высокими совокупными годовыми темпами прироста (CAGR) на рынке лечения синдрома Ашера 2-го типа и в настоящее время, по оценкам, будет занимать 18,7% доли рынка в 2025 году. Это расширение обусловлено быстрым внедрением генетического тестирования, растущими государственными субсидиями на лечение орфанных заболеваний и сенсорных расстройств, а также трансграничным сотрудничеством в области прецизионной медицины.

- Лидерами регионального роста являются Китай и Индия, чему способствуют национальные политики скрининга новорожденных, интеграция тестирования на синдром Ашера в генетические панели и совместные исследования в области генной терапии с мировыми институтами и биотехнологическими компаниями.

- Развивающиеся биотехнологические экосистемы в Сингапуре, Южной Корее и Японии вкладывают значительные средства в НИОКР в области нейрогенетических и сенсорных нарушений, стимулируя разработку технологий редактирования генов, ретинальных имплантатов и персонализированной кохлеарной терапии.

- Поддерживаемые правительством национальные планы в области здравоохранения, рост сетей городских диагностических лабораторий и государственно-частное партнерство в области услуг аудиологии и реабилитации слабовидящих позволяют проводить раннюю диагностику и расширять доступ к лечению по всему региону, особенно в городских больницах и академических центрах.

Доля рынка лечения синдрома Ашера 2 типа

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- ProQR Therapeutics NV (Нидерланды)

- Сенсорион (Франция)

- Decibel Therapeutics, Inc. (США)

- Akouos, Inc. (США)

- Eli Lilly and Company (США)

- MeiraGTx Holdings plc (Великобритания)

- Editas Medicine (США)

- Spark Therapeutics (США)

- Otonomy, Inc. (США)

- ReNeuron Group plc (Великобритания)

- Audina Hearing Instruments Inc. (США)

- Oticon Medical (Дания)

- MED-EL (Австрия)

- Cochlear Ltd (Австралия)

- Advanced Bionics AG (Швейцария)

Последние разработки на мировом рынке лечения синдрома Ашера 2 типа

- В январе 2025 года компания ProQR Therapeutics начала клиническое исследование фазы 1/2 под названием STELLAR для QR-421a, исследуемой олигонуклеотидной терапии на основе РНК. Молекула QR-421a разработана для пропуска экзона 13 гена USH2A, который является одной из наиболее распространенных мутаций, связанных с синдромом Ашера типа 2. Ранние доклинические исследования показали, что этот подход с пропуском экзона может восстановить функцию белка USH2A, потенциально останавливая или обращая вспять ухудшение зрения. Испытание STELLAR оценивает как безопасность, так и эффективность, при этом пациенты проходят несколько режимов дозирования и долгосрочный мониторинг сетчатки с помощью визуализации и функциональных тестов зрения.

- В сентябре 2024 года компания Nacuity Pharmaceuticals начала клиническое исследование фазы 2 для NACA, химически модифицированной формы N-ацетилцистеина (NAC), направленное на снижение окислительного стресса и защиту фоторецепторных клеток у пациентов с пигментным ретинитом, связанным с синдромом Ашера. Исследование, которое проводится на нескольких международных площадках, оценивает способность NACA замедлять прогрессирование заболевания и улучшать функцию сетчатки. Ожидается, что промежуточный анализ данных будет завершен к середине 2025 года, а исследование фазы 3 будет начато в ожидании положительных результатов эффективности и консультаций с регуляторами.

- В январе 2025 года Общество синдрома Ашера запустило Pipeline for Usher Syndrome Research (PUSH), масштабное исследовательское сотрудничество, базирующееся в Бостонской детской больнице. Инициатива PUSH направлена на ускорение открытия и разработки новых методов лечения путем предоставления доступа к реестрам пациентов, биобанкам и данным генетического тестирования. Благодаря партнерству с академическими учреждениями, биотехнологическими фирмами и группами поддержки PUSH сосредоточится на корреляциях генотипа и фенотипа, специфичных для мутаций терапиях и стандартизации показателей результатов клинических испытаний.

- В марте 2024 года исследователи представили дитио-CN03, недавно синтезированное низкомолекулярное соединение, которое нацелено на дегенеративные пути в палочковых фоторецепторах, пораженных пигментным ретинитом. Доклинические испытания на животных моделях показали, что дитио-CN03 может сохранять структуру и функцию палочек, потенциально расширяя поле зрения и задерживая наступление слепоты у пациентов с синдромом Ашера. Соединение работает путем модуляции окислительного стресса и повышения устойчивости клеток к апоптотическим сигналам. Дальнейшая разработка планируется в рамках государственно-частных инициатив по финансированию.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.