Global Uterine Fibroids Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.25 Billion

USD

9.24 Billion

2024

2032

USD

4.25 Billion

USD

9.24 Billion

2024

2032

| 2025 –2032 | |

| USD 4.25 Billion | |

| USD 9.24 Billion | |

| % | |

|

Сегментация мирового рынка миомы матки по типу (субсерозная миома, субмукозная миома, интрамуральная миома, миома на ножке), механизму действия (агонисты ГнРГ, стероиды, контрацептивы, НПВП, витамины), типу лекарственных препаратов (прогестерон, левоноргестрел, мефенамовая кислота, ралоксифен и другие), диагностике (УЗИ, лабораторные анализы, методы визуализации), лечению (лекарства, пищевые добавки, хирургия), способу введения (перорально, внутривенно и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка миомы матки

-

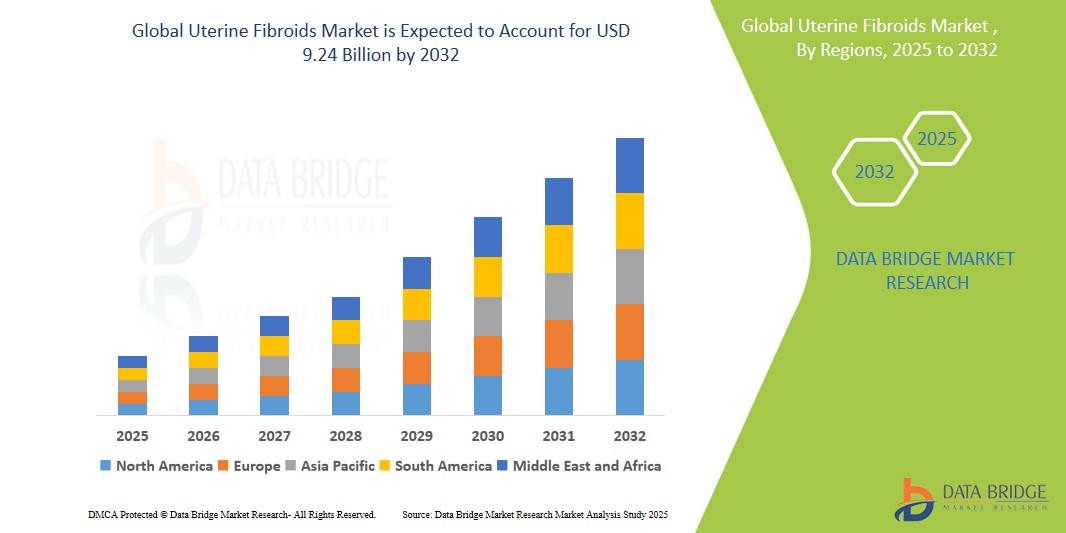

Объем мирового рынка миомы матки в 2024 году оценивался в 4,25 млрд долларов США , а к 2032 году, как ожидается, он достигнет 9,24 млрд долларов США , при среднегодовом темпе роста 10,2% в прогнозируемый период.

-

Этот рост обусловлен такими факторами, как рост заболеваемости миомой матки, повышение осведомленности об этом заболевании, растущий спрос на неинвазивные методы лечения и достижения в области диагностических технологий.

Анализ рынка миомы матки

-

Миома матки, также известная как лейомиома или миома, характеризуется образованием аномальных доброкачественных разрастаний ткани внутри стенки матки. У женщины может развиться одна или несколько миом, размеры которых могут различаться в зависимости от состояния и степени выраженности.

-

Спрос на лечение миомы матки в значительной степени обусловлен ростом распространенности миомы матки, повышением осведомленности в рамках инициатив по охране здоровья женщин и технологическими достижениями в области малоинвазивных методов лечения, таких как фокусированный ультразвук под контролем МРТ и лапароскопические процедуры.

- Ожидается, что Северная Америка будет доминировать на рынке лечения миомы матки с долей в 36,4% благодаря своей развитой инфраструктуре здравоохранения, широкому использованию современных методов лечения и сильному присутствию ключевых игроков рынка, специализирующихся на гинекологическом здоровье.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения миомы матки в течение прогнозируемого периода благодаря быстрому улучшению инфраструктуры здравоохранения, повышению осведомленности о репродуктивном здоровье и большему количеству проводимых лечебных процедур.

- Ожидается, что сегмент субсерозных миом будет доминировать на рынке с долей в 34,5% благодаря своей высокой распространенности и частой необходимости клинического вмешательства. Этот тип миомы чаще вызывает заметные симптомы, что способствует ранней диагностике и лечению. Несмотря на появление новых неинвазивных методов лечения, хирургическое лечение субсерозных миом по-прежнему широко распространено благодаря проверенным клиническим результатам, простоте планирования процедуры и минимальной потребности в специализированной инфраструктуре. Предсказуемый характер роста и доступность во время операции продолжают подтверждать его ведущую роль в лечении миомы.

Объем отчета и сегментация рынка миомы матки

|

Атрибуты |

Ключевые данные о рынке миомы матки |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения миомы матки

«Растущий переход к неинвазивным и сохраняющим матку методам лечения»

- Одной из заметных тенденций на рынке лечения миомы матки является растущий переход к неинвазивным и сохраняющим матку методам лечения.

- Эта тенденция обусловлена растущим спросом пациентов на сохранение фертильности, более короткие периоды восстановления и снижение хирургических рисков по сравнению с традиционной гистерэктомией.

- Например, в 2022 году Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило систему Exablate 2100 компании Insightec для фокусированного ультразвука под контролем МРТ (MRgFUS), позволяющую проводить неинвазивное лечение миомы матки с визуализацией в реальном времени и без разрезов.

- Это достижение меняет подход к лечению миомы, предлагая эффективные амбулаторные варианты лечения, сохраняющие матку и улучшающие качество жизни женщин.

- Ожидается, что рынок лечения миомы матки будет стабильно расти, чему будет способствовать растущее использование нехирургических альтернатив, технологический прогресс и повышение осведомленности о репродуктивном здоровье и минимально инвазивных решениях.

Динамика рынка миомы матки

Водитель

«Рост распространенности миомы матки среди женщин репродуктивного возраста»

- Рост распространенности миомы матки среди женщин репродуктивного возраста существенно обуславливает потребность в эффективных и доступных методах лечения.

- Поскольку все больше женщин сталкиваются с такими симптомами, как обильные менструальные кровотечения, боли в области таза и проблемы с фертильностью, все больше внимания уделяется ранней диагностике и индивидуальным вариантам лечения.

- Благодаря повышению уровня скрининга и повышению осведомленности врачи выявляют миомы на ранних стадиях, что позволяет проводить менее инвазивное лечение и улучшать результаты лечения. Это привело к росту спроса на процедуры, сохраняющие матку, такие как лапароскопическая миомэктомия и эмболизация маточных артерий.

- Бремя нелеченных миом часто приводит к снижению качества жизни и долгосрочным проблемам со здоровьем, побуждая женщин обращаться за лечением раньше и более активно.

- Этот сдвиг также побуждает поставщиков медицинских услуг и политиков уделять первоочередное внимание лечению фибромиомы в рамках более широких инициатив по охране здоровья женщин.

Например,

- В отчете Национальных институтов здравоохранения за 2021 год подчеркивается, что к 50 годам у 80% женщин развивается миома матки, при этом непропорционально большое количество заболеваний приходится на чернокожих женщин, у которых заболевание часто проявляется раньше и симптомы протекают более тяжело.

- Растущая клиническая потребность привела к увеличению финансирования исследований и более широкому внедрению передовых методов лечения на развитых и развивающихся рынках.

- Ожидается, что растущая распространенность фибромиомы продолжит стимулировать рост на мировом рынке, поскольку системы здравоохранения реагируют на это улучшением скрининга, внедрением инновационных методов лечения и усилением мер по обучению пациентов.

Возможность

«Расширение доступа к лечению на развивающихся рынках»

- Расширение доступа к лечению на развивающихся рынках создает значительные возможности для роста рынка лечения миомы матки.

- Рост инвестиций в здравоохранение, повышение осведомленности о здоровье женщин и внедрение экономически эффективных, малоинвазивных методов лечения улучшают доступ к медицинской помощи в таких регионах, как Азиатско-Тихоокеанский регион, Латинская Америка и некоторые регионы Африки.

- Правительственные инициативы и международные программы поддержки способствуют расширению диагностической инфраструктуры, обучению специалистов и продвижению стратегий раннего вмешательства, снижая бремя нелеченных миом.

- По мере повышения доступности медицинских услуг все больше женщин обращаются за диагностикой и лечением, что повышает спрос на передовые методы лечения и способствует расширению рынка в развивающихся странах.

Например,

- В 2022 году Национальная миссия здравоохранения Индии расширила доступ к гинекологической помощи, включив в государственные больницы неинвазивные методы лечения миомы, такие как эмболизация маточных артерий, что значительно увеличило доступ пациентов в сельских и недостаточно обслуживаемых районах.

- Эти события подчеркивают неиспользованный потенциал развивающихся рынков, побуждая мировых производителей и поставщиков медицинских услуг инвестировать в региональные решения и партнерства.

- Ожидается, что благодаря постоянному росту инфраструктуры и повышению осведомленности развивающиеся рынки будут играть ключевую роль в будущем расширении мирового рынка лечения миомы матки.

Сдержанность/Вызов

«Высокая стоимость современных лечебных процедур и ограниченное возмещение»

- Высокая стоимость современных методов лечения миомы матки представляет собой серьезную проблему для роста рынка, особенно в странах с низким и средним уровнем дохода.

- Минимально инвазивные методы, такие как фокусированный ультразвук под контролем МРТ (МР-ФУЗ), лапароскопическая миомэктомия и эмболизация маточных артерий, требуют значительных затрат на оборудование, квалифицированный персонал и послеоперационный уход.

- Эти процедуры часто требуют использования современных систем визуализации и специализированной инфраструктуры, что делает их менее доступными в условиях недостаточного финансирования систем здравоохранения. Высокие расходы также могут удерживать пациентов от выбора такого лечения.

- Недостаточное страховое покрытие и ограниченные условия возмещения расходов еще больше ограничивают внедрение этих современных подходов, заставляя многие учреждения продолжать использовать старые, менее эффективные варианты лечения.

Например,

- В ряде стран Африки и Юго-Восточной Азии поставщики медицинских услуг по-прежнему широко используют гистерэктомию из-за высоких первоначальных затрат и ограниченной доступности неинвазивных альтернатив, таких как МР-ФУЗ.

- Этот экономический барьер способствует неравному доступу к качественной медицинской помощи и замедляет глобальное внедрение инновационных, удобных для пациентов методов лечения фибромиомы.

- Без более широких политических реформ и улучшения финансовой поддержки эти ограничения, связанные с расходами, могут продолжать сдерживать рост рынка, особенно в регионах с недостаточным уровнем обслуживания.

Объем рынка миомы матки

Рынок сегментирован по типу, механизму действия, типу лекарственного средства, диагностике, лечению, пути введения и конечному потребителю.

|

Сегментация |

Подсегментация |

|

По типу |

|

|

По механизму действия |

|

|

По типу препарата |

|

|

По диагнозу |

|

|

Лечение |

|

|

По пути введения |

|

|

Конечным пользователем |

|

Ожидается, что в 2025 году субсерозная фибромиома будет доминировать на рынке, занимая наибольшую долю в сегменте типов

Ожидается, что сегмент субсерозных миом будет доминировать на рынке лечения миом матки, достигнув к 2025 году наибольшей доли в 34,5% благодаря высокой клинической распространенности, простоте диагностики и относительной простоте лечения. Эти миомы, растущие на наружной стенке матки, часто вызывают заметные симптомы, требующие своевременного медицинского вмешательства. Несмотря на развитие новых неинвазивных технологий лечения, хирургические методы, такие как лапароскопическая миомэктомия, остаются предпочтительным подходом к лечению субсерозных миом. Устоявшиеся клинические протоколы, известность процедуры среди гинекологов и экономическая эффективность продолжают укреплять их доминирующее положение на рынке.

Ожидается, что агонисты ГнРГ составят наибольшую долю в сегменте механизмов действия в прогнозируемый период.

Ожидается, что в 2025 году сегмент агонистов ГнРГ будет доминировать на рынке благодаря нехирургическому подходу, улучшению результатов лечения и растущей популярности в качестве фармакологической терапии первой линии. Агонисты ГнРГ помогают уменьшить размер миомы и сопутствующие симптомы за счет снижения уровня эстрогена, предлагая ценный вариант лечения для женщин, ищущих временного облегчения или готовящихся к операции. В отличие от инвазивных процедур, эти препараты обеспечивают большую гибкость, меньше осложнений и могут применяться амбулаторно. Растущий спрос на неинвазивные гормональные методы лечения, подкрепленный благоприятными клиническими результатами и растущим количеством разрешений регулирующих органов, способствует дальнейшему росту и внедрению этого сегмента.

Региональный анализ рынка миомы матки

«Северная Америка занимает самую большую долю на рынке лечения миомы матки»

-

Северная Америка доминирует на рынке лечения миомы матки с долей в 36,4%, что обусловлено ее развитой инфраструктурой здравоохранения, широким использованием малоинвазивных методов лечения и сильным присутствием ключевых игроков на рынке гинекологической помощи.

- США занимают значительную долю на региональном рынке — 78,3% — благодаря высокой осведомленности женщин, ранней диагностике и растущему внедрению фармакологических и неинвазивных процедур, таких как эмболизация маточных артерий и фокусированный ультразвук под контролем МРТ.

- Присутствие ведущих компаний, таких как AbbVie, Hologic и Medtronic, а также постоянные инвестиции в исследования и разработки в области женского здоровья продолжают стимулировать инновации и доступ к передовым решениям в области лечения миомы.

- Рост числа операций по поводу миомы матки, растущее предпочтение пациентами методов лечения, сохраняющих матку, и государственные инициативы по защите репродуктивного здоровья женщин способствуют расширению рынка. По мере роста спроса на более безопасные и эффективные методы лечения ожидается, что Северная Америка сохранит свои лидирующие позиции на мировом рынке.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста рынка лечения миомы матки»

-

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка лечения миомы матки, что обусловлено быстрым улучшением инфраструктуры здравоохранения, повышением осведомленности о репродуктивном здоровье женщин и увеличением спроса на эффективные методы лечения.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за растущей распространенности миомы матки, растущих проблем с фертильностью и большей доступности передовых, минимально инвазивных методов лечения.

- Япония, с ее хорошо развитой медицинской инфраструктурой, продолжает лидировать во внедрении инновационных технологий, таких как фокусированный ультразвук под контролем МРТ и лапароскопическая миомэктомия, что повышает точность и безопасность лечения миомы.

- Ожидается, что расширение доступа к здравоохранению в регионе, увеличение инвестиций в гинекологическую помощь и растущее внимание к методам лечения, сохраняющим фертильность, будут способствовать росту рынка, позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий регион на мировом рынке лечения миомы матки.

Доля рынка миомы матки

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- GlaxoSmithKline plc (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Pfizer Inc (США)

- ovartis AG (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Санофи (Франция)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Amgen Inc (США)

- Medtronic (Ирландия)

- Endo International plc (Ирландия)

- Mylan NV (США – теперь часть Viatris)

- Sun Pharmaceutical Industries Ltd (Индия)

- Hologic, Inc (США)

- Smith & Nephew (Великобритания)

- Merck & Co., Inc (США)

- ALLERGAN (США – приобретено AbbVie)

- Bayer AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- IceCure Medical (Израиль)

Последние события на мировом рынке лечения миомы матки

- В ноябре 2022 года компания India Medtronic Private Limited представила систему TruClear — механический гистероскопический инструмент для удаления тканей, предназначенный для безопасного и эффективного лечения внутриматочных аномалий (ВМА). ВМА часто используется для диагностики таких заболеваний, как миома, полипы, спайки, рак, гиперплазия и задержка плодного яйца.

- В ноябре 2023 года компания Gynesonics объявила об инвестициях в размере 67 миллионов долларов США для повышения коммерциализации своего метода лечения миомы матки «Соната».

- В июне 2022 года Агентство по регулированию оборота продукции здравоохранения (MHRA) и Министерство здравоохранения Великобритании (UK Medicines) разрешили продажу препарата Yselty, перорального антагониста ГнРГ, для лечения лёгкой и тяжёлой степени миомы матки (ММ) у взрослых женщин репродуктивного возраста. ObsEva SA — биофармацевтическая компания, разрабатывающая и выводящая на рынок новые методы лечения для женщин.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА МИОМЫ МАТКИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА МИОМЫ МАТКИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК МИОМЫ МАТКИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ЭПИДЕМИОЛОГИЯ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 Анализ Пестеля

6.2 5 СИЛ ПОРТЕРА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

6.4 ПАТЕНТНЫЙ АНАЛИЗ

6.5 АНАЛИЗ МИРОВОГО РЫНКА МИОМЫ МАТКИ (КАЧЕСТВЕННЫЙ И КОЛИЧЕСТВЕННЫЙ АНАЛИЗ)

7 ОТРАСЛЕВЫХ ИНДЕКСОВ

7.1 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

7.2 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

7.3 ИНТЕРВЬЮ С ПРОИЗВОДИТЕЛЯМИ УСТРОЙСТВ

7.4 ИНТЕРВЬЮ С ПРОИЗВОДИТЕЛЯМИ ЛЕКАРСТВ

7.5 ДРУГИЕ ФОТОГРАФИИ KOL

8 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

8.1 КАНДИДАТЫ ФАЗЫ III

8.2 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

8.3 КАНДИДАТЫ НА ЭТАП I

8.4 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

9 НОРМАТИВНАЯ БАЗА

10 МИРОВОЙ РЫНОК МИОМЫ МАТКИ, ПО ТИПУ

10.1 ОБЗОР

10.2 СУБСЕРОЗАЛЬНЫЕ МИОМЫ

10.3 Интрамуральные миомы

10.4 Подслизистая миома

10.5 ДРУГИЕ

11 МИРОВОЙ РЫНОК МИОМЫ МАТКИ ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ

11.1 ОБЗОР

11.2 ДИАГНОЗ

11.2.1 Ультрасонография

11.2.2 МАГНИТНО-РЕЗОНАНСНАЯ ТОМОГРАФИЯ (МРТ)

11.2.3 КОМПЬЮТЕРНАЯ ТОМОГРАФИЯ

11.2.4 ГИСТЕРОСКОПИЯ

11.2.5 ГИСТЕРОСАЛЬПИНГОГРАФИЯ (ГСГ)

11.2.6 СОНОГИСТЕРОГРАФИЯ

11.2.7 ДРУГИЕ

11.3 ЛЕЧЕНИЕ

11.3.1 ЛЕКАРСТВА

11.3.1.1. ЛЕКАРСТВЕННЫЕ СРЕДСТВА ПО ТИПУ

11.3.1.1.1. Агонисты ГнРГ

11.3.1.1.1.1 ПО ТИПУ

11.3.1.1.1.1.1. ЦЕТРОРЕЛИКС

11.3.1.1.1.1.2. ЭЛАГОЛИКС

11.3.1.1.1.1.3. Лейпрорелин

11.3.1.1.1.1.4. ДРУГОЕ

11.3.1.1.2. СТЕРОИДЫ

11.3.1.1.3. КОНТРАЦЕПТИВЫ

11.3.1.1.3.1 ПО ТИПУ

11.3.1.1.3.1.1. КОМБИНИРОВАННЫЕ ОРАЛЬНЫЕ КОНТРАЦЕПТИВЫ

11.3.1.1.3.1.2. ПРОГЕСТИН

I. МЕДРОКСИПРОГЕСТЕРОНА АЦЕТАТ

II. НОРЕТИНДРОНА АЦЕТАТ

III. ДРУГИЕ

11.3.1.1.3.1.3. Гормональные внутриматочные спирали (ВМС)

11.3.1.1.4. НЕСТЕРОИДНЫЕ ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ПРЕПАРАТЫ (НПВП)

11.3.1.1.4.1 ПО ТИПУ

11.3.1.1.4.1.1. ИБУПРОФЕН

11.3.1.1.4.1.2. НАПРОКСЕН

11.3.1.1.4.1.3. МЕФЕНАМОВАЯ КИСЛОТА

11.3.1.1.4.1.4. ДРУГИЕ

11.3.1.1.5.ВИТАМИНЫ

11.3.1.1.6. ДРУГИЕ

11.3.1.2. ЛЕКАРСТВЕННЫЕ ПРЕПАРАТЫ ПО ТИПУ РЕЦЕПТА

11.3.1.2.1. РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

11.3.1.2.2. БЕЗРЕЦЕПТУРНЫЕ ПРЕПАРАТЫ

11.3.1.3. ЛЕКАРСТВЕННЫЕ ПРЕПАРАТЫ ПО ПУТИ ВВЕДЕНИЯ

11.3.1.3.1. Пероральные лекарственные средства

11.3.1.3.2. ИНЪЕКЦИОННЫЕ ЛЕКАРСТВА

11.3.1.3.3. СРЕДСТВА ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ

11.3.1.3.4. Внутриматочные спирали (ВМС)

11.3.2 ХИРУРГИЯ И МЕДИЦИНСКИЕ ПРОЦЕДУРЫ

11.3.2.1. ЭМБОЛИЗАЦИЯ МИОМЫ МАТКИ

11.3.2.2. ПРОЦЕДУРЫ ПОД МАГНИТНО-РЕЗОНАНСНЫМ НАПРАВЛЕНИЕМ

11.3.2.2.1. Чрескожная лазерная абляция

11.3.2.2.2. Транскутанное фокусированное ультразвукое исследование

11.3.2.3. МИОЛИЗ

11.3.2.4. ЭНДОМЕТРИАЛЬНАЯ АБЛЯЦИЯ

11.3.2.5. ГИСТЕРЭКТОМИЯ

11.3.2.5.1. Абдоминальная гистерэктомия

11.3.2.5.2. Влагалищная гистерэктомия

11.3.2.5.3. ЛАПАРОСКОПИЧЕСКАЯ ГИСТЕРЭКТОМИЯ

11.3.2.5.4. Роботизированная гистерэктомия

11.3.2.5.5. ДРУГИЕ

11.3.2.6. МИОМЭКТОМИЯ

11.3.2.6.1. МИОМЭКТОМИЯ, ПО ТИПУ

11.3.2.6.1.1 Абдоминальная миомэктомия

11.3.2.6.1.2 ЛАПАРОСКОПИЧЕСКАЯ МИОМЭКТОМИЯ

11.3.2.6.1.3 ГИСТЕРОСКОПИЧЕСКАЯ МИОМЭКТОМИЯ

11.3.2.6.1.4 ДРУГИЕ

12 МИРОВОЙ РЫНОК МИОМЫ МАТКИ, ПО ВОЗРАСТНЫМ ГРУППАМ

12.1 ОБЗОР

12.2 ЖЕНЩИНЫ В ПРЕМЕНОПАУЗАЛЬНОМ ПЕРИОДЕ

12.3 ЖЕНЩИНЫ В ПОСТМЕНОПАУЗЕ

13 МИРОВОЙ РЫНОК МИОМЫ МАТКИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

13.1 ОБЗОР

13.2 БОЛЬНИЦЫ

13.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

13.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

13.5 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ И АКАДЕМИЧЕСКИЕ ИНСТИТУТЫ

13.6 УСЛОВИЯ ДОМАШНЕГО УХОДА

13.7 ДРУГИЕ

14 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИОМЫ МАТКИ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

14.1 ОБЗОР

14.2 ПРЯМЫЕ ТЕНДЕРЫ

14.3 РОЗНИЧНЫЕ ПРОДАЖИ

14.3.1 БОЛЬНИЧНАЯ АПТЕКА

14.3.2 РОЗНИЧНАЯ АПТЕКА

14.3.3 ИНТЕРНЕТ-АПТЕКА

14.4 ДРУГИЕ

15 МИРОВОЙ РЫНОК МИОМЫ МАТКИ, ПО СТРАНАМ

Мировой рынок миомы матки (вся указанная выше сегментация представлена в этой главе по странам)

15.1 СЕВЕРНАЯ АМЕРИКА

15.1.1 США

15.1.2 КАНАДА

15.1.3 МЕКСИКА

15.2 ЕВРОПА

15.2.1 ГЕРМАНИЯ

15.2.2 Великобритания

15.2.3 ИТАЛИЯ

15.2.4 ФРАНЦИЯ

15.2.5 ИСПАНИЯ

15.2.6 РОССИЯ

15.2.7 ШВЕЙЦАРИЯ

15.2.8 ТУРЦИЯ

15.2.9 БЕЛЬГИЯ

15.2.10 НИДЕРЛАНДЫ

15.2.11 ДАНИЯ

15.2.12 ШВЕЦИЯ

15.2.13 ПОЛЬША

15.2.14 НОРВЕГИЯ

15.2.15 ФИНЛЯНДИЯ

15.2.16 ОСТАЛЬНАЯ ЕВРОПА

15.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.3.1 ЯПОНИЯ

15.3.2 КИТАЙ

15.3.3 ЮЖНАЯ КОРЕЯ

15.3.4 ИНДИЯ

15.3.5 АВСТРАЛИЯ

15.3.6 СИНГАПУР

15.3.7 ТАИЛАНД

15.3.8 МАЛАЙЗИЯ

15.3.9 ИНДОНЕЗИЯ

15.3.10 НОВАЯ ЗЕЛАНДИЯ

15.3.11 ВЬЕТНАМ

15.3.12 ТАЙВАНЬ

15.3.13 ФИЛИППИНЫ

15.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.4 ЮЖНАЯ АМЕРИКА

15.4.1 БРАЗИЛИЯ

15.4.2 АРГЕНТИНА

15.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.5 БЛИЖНИЙ ВОСТОК И АФРИКА

15.5.1 ЮЖНАЯ АФРИКА

15.5.2 САУДОВСКАЯ АРАВИЯ

15.5.3 ОАЭ

15.5.4 ЕГИПЕТ

15.5.5 ИЗРАИЛЬ

15.5.6 ОМАН

15.5.7 КАТАР

15.5.8 БАХРЕЙН

15.5.9 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК МИОМЫ МАТКИ, ОБЗОР КОМПАНИЙ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 МИРОВОЙ РЫНОК МИОМЫ МАТКИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

18 МИРОВОЙ РЫНОК МИОМЫ МАТКИ, ПРОФИЛЬ КОМПАНИИ

18.1 ПФАЙЗЕР

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 АББВИ

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 ФЕРРИНГ Б.В.

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 ГЛАДФЕМ

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 ДЕБИОФАРМ

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 БАЙЕР АГ

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 НОВАРТИС

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 АСТРАЗЕНЕКА

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 HOLOGIC INC.

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 AR НАУКИ О ЖИЗНИ

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 Вифсель Фарма

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 ДОКТОР РЕДДИ

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 ВЕЛЛОНА ФАРМА

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 МЕРИЛ ЛАЙФ САЙНСЕС ПВТ ЛТД

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 МЕРК

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 VERITY PHARMACEUTICALS, INC.

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 TEVA PHARMACEUTICAL INDUSTRIES LTD.

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 MYOVANT SCIENCES GMBH

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 АЛЛЕРГАН, ИНК.

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ЛЕКАРСТВА360

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 ГЕДЕОН РИХТЕР ПЛС.

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 SUN PHARMACEUTICAL INDUSTRIES LTD.

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СООТВЕТСТВУЮЩИХ ОТЧЕТОВ.

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.