Global V2x For Automotive Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.10 Billion

USD

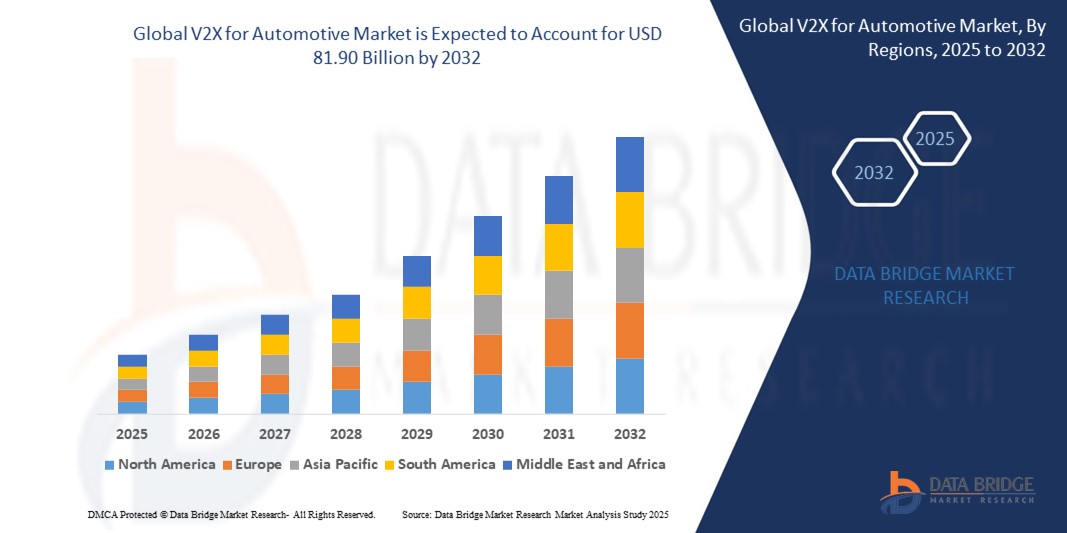

81.90 Billion

2024

2032

USD

4.10 Billion

USD

81.90 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 81.90 Billion | |

| % | |

|

По типу продукта (оборудование, программное обеспечение, услуги), типу связи (V2V/транспортное средство-транспортное средство, V2I/транспортное средство-инфраструктура, V2P/транспортное средство-пешеход, V2N/транспортное средство-сеть, V2G/транспортное средство-сеть, V2C/транспортное средство-облако, V2D/транспортное средство-устройство), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, другие), применению (усовершенствованные системы помощи водителю/ADAS, интеллектуальные системы дорожного движения, экстренные уведомления о транспортных средствах, управление автопарком, управление парковкой, другие), технологии (DSRC/выделенная связь ближнего действия, C-V2X/сотовая связь V2X, гибридная связь V2X, другие), конечный пользователь (частные потребители, операторы автопарков, государственные учреждения, другие) и каналу продаж (прямые продажи, дистрибьюторы, онлайн-продажи Розничная торговля) – тенденции отрасли и прогноз до 2032 г.

V2X для размера автомобильного рынка

- Объем мирового рынка V2X для автомобильной промышленности оценивается в 4,10 млрд долларов США в 2024 году и, как ожидается , достигнет 81,90 млрд долларов США к 2032 году при среднегодовом темпе роста 45,4% в течение прогнозируемого периода.

- Этот рост обусловлен быстрым внедрением технологий подключенных транспортных средств, растущим спросом на повышенную безопасность дорожного движения и глобальным развертыванием сетей 5G, поддерживающих передовые приложения V2X в секторах автомобилестроения, умного города и логистики. Всплеск развития автономных транспортных средств еще больше ускоряет расширение рынка.

- Достижения в области технологий V2X, включая переход на C-V2X для обеспечения превосходной связи, в сочетании с государственными требованиями к безопасности транспортных средств и интеграцией V2X в электромобили, стимулируют рост рынка, особенно в регионах с развитой автомобильной инфраструктурой.

V2X для анализа автомобильного рынка

- Компоненты V2X являются критически важными системами, обеспечивающими связь транспортных средств с другими транспортными средствами, инфраструктурой, пешеходами и сетями, облегчая обмен данными в реальном времени для безопасности, эффективности дорожного движения и автономного вождения. Эти компоненты, включая бортовые устройства, придорожные устройства и программные платформы, являются неотъемлемой частью таких приложений, как ADAS, управление дорожным движением и оптимизация автопарка.

- Рынок подпитывается глобальным ростом производства транспортных средств, которое в 2022 году составит 85,4 млн единиц, что стимулирует спрос на системы V2X в новых транспортных средствах. Рынок автономных транспортных средств, который, как прогнозируется, достигнет 3 млн единиц к 2030 году, дополнительно стимулирует спрос на V2X в приложениях V2V и V2I.

- Внедрение передовых технологий, таких как C-V2X, повышает производительность V2X, предлагая связь с малой задержкой для автомобильных и интеллектуальных городских приложений. Рост числа электромобилей, требующих связи V2G для управления энергопотреблением, является значительным драйвером роста.

- Азиатско-Тихоокеанский регион лидировал на мировом рынке V2X с весомой долей выручки в 42,6% в 2024 году, что обусловлено его надежной экосистемой производства автомобилей, высоким уровнем внедрения 5G и государственной поддержкой в Китае, Японии и Индии. Китай доминирует благодаря своим огромным инвестициям в инфраструктуру C-V2X.

- Ожидается, что самые быстрые темпы роста будут наблюдаться в Северной Америке: прогнозируемый среднегодовой темп роста составит 46,2% в период с 2025 по 2032 год, чему будут способствовать поддержка со стороны регулирующих органов, достижения в области беспилотных транспортных средств и значительные инвестиции в НИОКР в США и Канаде.

- Среди типов связи сегмент V2V занимал наибольшую долю рынка в 42,01% в 2024 году, оцениваемую в 1,72 млрд долларов США, что объясняется его важнейшей ролью в предотвращении столкновений и обеспечении безопасности для легковых и коммерческих автомобилей, гарантируя повышенную безопасность дорожного движения.

Область применения отчета и V2X для сегментации автомобильного рынка

|

Атрибуты |

V2X для автомобильного рынка. Ключевые идеи |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

V2X для тенденций автомобильного рынка

« Достижения в области C-V2X, интеграции 5G и автономного вождения »

- Важной тенденцией на мировом рынке V2X является широкое внедрение технологий C-V2X: более 60% новых развертываний в 2023 и 2024 годах будут использовать 5G для связи с транспортными средствами с низкой задержкой и высокой пропускной способностью, что позволит обеспечить более безопасное автономное вождение.

- Интеграция сетей 5G, обеспечивающих превосходное подключение, набирает обороты: более 35% новых систем V2X в 2024 году будут использовать 5G для таких приложений, как управление трафиком в реальном времени и связь V2I.

- Миниатюризация оборудования V2X, обусловленная достижениями в области полупроводниковых технологий, расширяет его применение в компактных автомобильных системах, при этом 30% новых компонентов разрабатываются для автомобильных приложений с ограниченным пространством.

- Развитие программно-определяемых платформ V2X повышает гибкость системы, позволяя выполнять динамические обновления для нескольких приложений, при этом темпы внедрения увеличиваются на 20% в автомобильном секторе и секторе «умных городов».

- Растущее внимание к энергоэффективным конструкциям V2X, особенно для электромобилей, соответствует целям устойчивого развития: более 25% новых систем в 2024 году будут отличаться низким энергопотреблением для приложений V2G.

- Рост каналов онлайн-дистрибуции трансформирует доступ к рынку: онлайн-продажи компонентов V2X ежегодно растут на 15 %, чему способствуют платформы электронной коммерции для разработчиков и разработчиков решений на вторичном рынке.

V2X для динамики автомобильного рынка

Водитель

«Расширение 5G, рост автономных транспортных средств и требования безопасности»

- Глобальное развертывание сетей 5G, к 2028 году которых, по прогнозам, будет подключено более 2,5 млрд абонентов, является основным фактором, увеличивающим спрос на системы V2X, такие как V2V и V2I, в подключенных транспортных средствах, обеспечивающих высокоскоростную связь.

- Распространение автономных транспортных средств, мировые продажи которых, как ожидается, достигнут 3 миллионов единиц к 2030 году, стимулирует спрос на V2X в системах ADAS, V2X-коммуникации и управления дорожным движением, повышая безопасность и эффективность.

- Рост популярности электромобилей, мировые продажи которых к 2023 году достигнут 14 миллионов единиц, повышает спрос на V2X в сфере связи V2G, что обеспечивает эффективное управление энергопотреблением и интеграцию в сеть.

- Рост инвестиций в умные города, общемировой объем расходов на которые в 2023 году достигнет 189 млрд долларов США, стимулирует спрос на V2X в интеллектуальных системах дорожного движения, управлении парковками и приложениях для обеспечения безопасности пешеходов.

- Рост производства транспортных средств, который в 2022 году составит более 85,4 млн единиц, стимулирует спрос на системы V2X для бесперебойной связи и безопасности легковых и коммерческих автомобилей.

- Правительственные инициативы, такие как предписания Китая C-V2X и распределение спектра Федеральной комиссией по связи США, способствуют развитию технологии V2X, поддерживая рост рынка посредством регуляторных и финансовых стимулов.

Сдержанность/Вызов

« Высокие затраты, риски кибербезопасности и проблемы взаимодействия »

- Высокая стоимость современных систем V2X, особенно тех, которые используют технологии C-V2X и 5G, создает проблему для их внедрения на чувствительных к стоимости рынках, ограничивая масштабируемость для небольших производителей и регионов.

- Риски кибербезопасности, включая взломы и утечки данных, повлияли на внедрение V2X, что привело к увеличению затрат, при этом среднегодовой темп роста рынка кибербезопасности V2X для устранения угроз составил 19,1%.

- Технические сложности проектирования и интеграции систем V2X для автономных транспортных средств требуют специальных знаний и передовых процессов, что увеличивает затраты на разработку и время вывода продукции на рынок.

- Строгие нормативные требования, такие как стандарты NHTSA в США и сертификация безопасности ЕС, увеличивают затраты на соблюдение требований и усложняют задачу производителей V2X, особенно в автомобильном секторе.

- Проблемы взаимодействия между технологиями DSRC и C-V2X создают трудности для внедрения V2X, особенно в регионах со смешанной инфраструктурой, где требуются стандартизированные протоколы.

- Необходимость постоянных инноваций для соответствия меняющимся стандартам 5G и автономного вождения в сочетании с быстрым устареванием технологий заставляет производителей вкладывать значительные средства в НИОКР, что ограничивает прибыльность более мелких игроков.

V2X для автомобильного рынка

Мировой рынок радиочастотных компонентов сегментирован по типу продукта, компоненту, применению, технологии, конечному пользователю и каналу продаж.

- По типу продукта

На основе типа продукта рынок сегментирован на оборудование, программное обеспечение и услуги. Сегмент оборудования доминировал на рынке с доминирующей долей выручки в 62,4% в 2024 году, оцененной в 2,56 млрд долларов США, что обусловлено его критической ролью в бортовых и придорожных устройствах для связи V2X.

Ожидается, что сегмент программного обеспечения продемонстрирует самые высокие среднегодовые темпы роста в 50,2% в период с 2025 по 2032 год, что будет обусловлено его использованием в аналитике на базе Интернета вещей и платформах 5G.

- По типу связи

На основе типа связи рынок сегментирован на V2V, V2I, V2P, V2N, V2G, V2C и V2D. Сегмент V2V занимал самую большую долю рынка выручки в 42,01% в 2024 году, оцененную в 1,72 млрд долларов США, что обусловлено его широким использованием в приложениях по предотвращению столкновений и безопасности.

Ожидается, что сегмент V2I продемонстрирует самый быстрый среднегодовой темп роста в 47,8% в период с 2025 по 2032 год, что будет обусловлено развитием интеллектуальных транспортных систем.

- По типу транспортного средства

На основе типа транспортного средства рынок сегментируется на легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили и другие. На сегмент легковых автомобилей пришлась наибольшая доля выручки рынка в 68,5% в 2024 году, что обусловлено высоким уровнем владения транспортными средствами и требованиями безопасности. Ожидается, что сегмент тяжелых коммерческих автомобилей будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год, подпитываемые потребностями в логистике и управлении автопарком.

- По применению

На основе сферы применения рынок сегментируется на ADAS, интеллектуальные дорожные системы, экстренные уведомления о транспортных средствах, управление автопарком, управление парковкой и другие. На сегмент ADAS пришлась наибольшая доля выручки рынка в 38,2% в 2024 году, что обусловлено его ролью в автономном вождении. Ожидается, что сегмент интеллектуальных дорожных систем будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год, подпитываемые инициативами умных городов.

- По каналу продаж

На основе канала продаж рынок сегментируется на прямые продажи, дистрибьюторов и онлайн-ритейл. Сегмент прямых продаж занимал наибольшую долю в 65,6% в 2024 году, что обусловлено контрактами B2B с автопроизводителями и операторами автопарков. Ожидается, что сегмент онлайн-ритейла будет расти самыми быстрыми темпами среднегодового темпа роста с 2025 по 2032 год, чему будет способствовать рост электронной коммерции для решений на вторичном рынке.

- По технологии

На основе технологий рынок сегментирован на DSRC, C-V2X, Hybrid V2X и другие. Сегмент C-V2X занимал значительную долю в 60,2% в 2024 году, что обусловлено его совместимостью с 5G и надежностью. Ожидается, что этот сегмент будет расти самыми быстрыми темпами CAGR с 2025 по 2032 год, подпитываемый его внедрением в автономные и подключенные транспортные средства.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на индивидуальных потребителей, операторов автопарков, государственные учреждения и т. д. Сегмент индивидуальных потребителей доминировал с долей выручки 55,3% в 2024 году, что обусловлено высоким спросом на легковые автомобили. Ожидается, что сегмент операторов автопарков будет расти самыми быстрыми темпами среднегодового темпа роста с 2025 по 2032 год, подпитываемый логистикой и приложениями для управления автопарками.

V2X для регионального анализа автомобильного рынка

Северная Америка

Северная Америка, как ожидается, будет расти с самым быстрым среднегодовым темпом роста примерно на 46,2% с 2025 по 2032 год, что обусловлено нормативной поддержкой, достижениями в области автономных транспортных средств и инвестициями в НИОКР. На долю США пришлось 78,6% регионального рынка в 2024 году, что было поддержано распределением спектра C-V2X FCC и высоким спросом на решения для подключенных транспортных средств.

US V2X для анализа автомобильного рынка

Ожидается, что Соединенные Штаты будут доминировать на североамериканском рынке, движимые своим лидерством в области автомобильных инноваций, разработки автономных транспортных средств и инфраструктуры 5G. Внедрение C-V2X в приложениях V2V и V2I в сочетании с такими игроками, как Qualcomm, поддерживает рост рынка.

Europe V2X для анализа автомобильного рынка

Европа занимала значительную долю в 2024 году, что обусловлено ее фокусом на правилах безопасности и инициативах умных городов. Такие страны, как Германия, Великобритания и Франция, вносят ключевой вклад, а рост обусловлен внедрением V2X в автономных транспортных средствах и интеллектуальных системах дорожного движения.

UK V2X для анализа автомобильного рынка

Ожидается, что Соединенное Королевство будет стабильно расти, благодаря сильному автомобильному сектору и инвестициям в технологии 5G и умного города. Правительственные инициативы, такие как программа Великобритании Connected and Autonomous Vehicles, стимулируют спрос на системы V2X.

Германия V2X для анализа автомобильного рынка

Ожидается, что рынок Германии будет расти со значительным среднегодовым темпом роста, подпитываемым ее лидерством в производстве автомобилей и интеллектуальной мобильности. Внедрение V2X в премиальные автомобили и интеллектуальные автомагистрали, поддерживаемое такими игроками, как Continental AG, стимулирует расширение рынка.

Азиатско-Тихоокеанский регион V2X для анализа автомобильного рынка

Азиатско-Тихоокеанский регион доминировал на мировом рынке V2X с долей выручки 42,6% в 2024 году, что обусловлено его надежной экосистемой производства автомобилей, высокими показателями внедрения 5G и значительными инвестициями в инфраструктуру умных городов. На сегмент легковых автомобилей пришлась наибольшая доля типов транспортных средств в 65,4% в 2024 году, что обусловлено высоким уровнем владения. Ожидается, что сегмент тяжелых коммерческих автомобилей будет демонстрировать самые быстрые темпы среднегодового темпа роста с 2025 по 2032 год, подпитываемые ростом логистики.

Japan V2X для анализа автомобильного рынка

Рынок Японии расширяется с заметным среднегодовым темпом роста, подпитываемым его передовой автомобильной промышленностью и фокусом на приложениях C-V2X и 5G. Присутствие ключевых игроков, таких как DENSO, и инвестиции в автономные транспортные средства стимулируют рост рынка.

China V2X для анализа автомобильного рынка

Китай получил самую большую долю выручки в 48,2% в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено его лидерством в инфраструктуре C-V2X, с более чем 500 000 транспортных средств, подключенных к 5G, развернутыми к 2023 году, и процветающим рынком электромобилей. Правительственные инициативы, такие как План интеллектуальных и подключенных транспортных средств, поддерживают развитие V2X посредством финансирования НИОКР и инфраструктурных стимулов.

V2X для доли автомобильного рынка

- Лидерами V2X для автомобильной промышленности в первую очередь являются известные компании, в том числе:

- Qualcomm Technologies, Inc. (США)

- Континенталь АГ (Германия)

- Роберт Бош ГмбХ (Германия)

- NXP Semiconductors NV (Нидерланды)

- Autotalks Ltd. (Израиль)

- Harman International (США)

- Huawei Technologies Co., Ltd. (Китай)

- Корпорация DENSO (Япония)

- Cohda Wireless (Австралия)

- Infineon Technologies AG (Германия)

- Savari, Inc. (США)

- Commsignia Ltd. (Венгрия)

- Danlaw, Inc. (США)

- Hitachi Solutions, Ltd. (Япония)

- Unex Technology Corp. (Тайвань)

- Корпорация TDK (Япония)

Последние разработки в области глобальных V2X для автомобильного рынка

- В марте 2023 года компания Qualcomm Technologies выпустила модем Snapdragon Auto 5G — решение C-V2X с расширенными возможностями V2V, повышающее безопасность автономных транспортных средств на 20%, принятое более чем 50 автопроизводителями по всему миру.

- В январе 2024 года компания Continental AG представила новую линейку бортовых устройств C-V2X для связи V2I, обеспечивающую снижение задержки на 25%. Они были развернуты в более чем 200 проектах «умных городов» в Северной Америке и Азиатско-Тихоокеанском регионе.

- В апреле 2024 года корпорация DENSO представила компактную программную платформу V2X для управления автопарком, которая сокращает время обработки на 30%, завоевывая популярность на рынках логистики в Японии и Европе.

- В феврале 2024 года компания NXP Semiconductors выпустила интегрированный чипсет V2X для автономных транспортных средств, повышающий надежность сигнала для связи V2P, который был принят крупными автопроизводителями в Европе и США.

- В июне 2023 года компания Huawei Technologies представила модуль 5G-V2X для интеллектуальных транспортных систем, поддерживающий многодиапазонные операции и снижающий сложность системы, который был внедрен в более чем 100 проектах умных городов в Китае.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.