Global Vascular Snare Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.68 Billion

USD

2.62 Billion

2024

2032

USD

1.68 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.68 Billion | |

| USD 2.62 Billion | |

| % | |

|

Сегментация мирового рынка сосудистых петель по типу продукции (3-петлевые, 4-петлевые и другие), применению (нижняя полая вена и другие) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка сосудистых петель

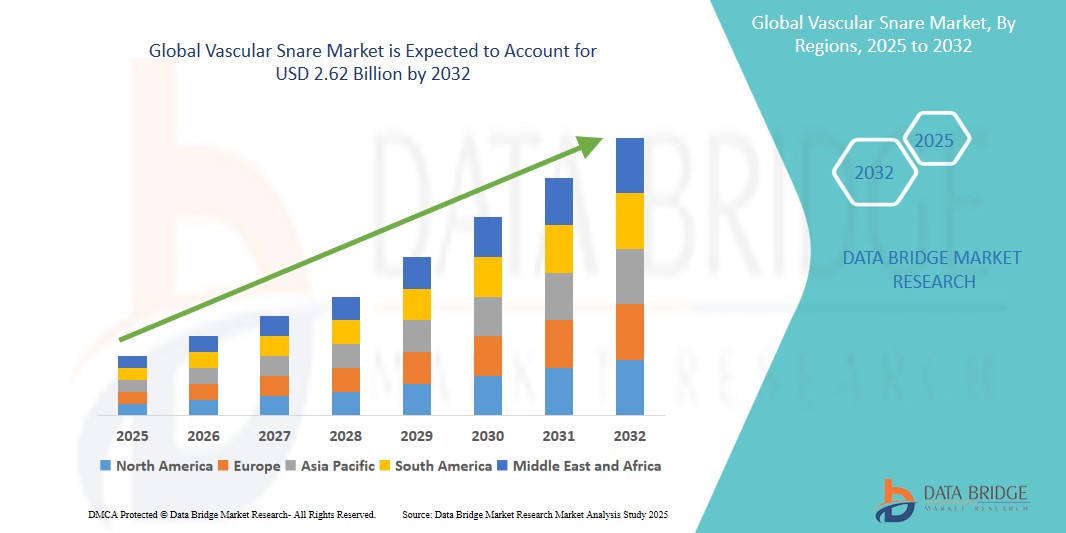

- Объем мирового рынка сосудистых петель в 2024 году оценивался в 1,68 млрд долларов США и, как ожидается, достигнет 2,62 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 5,75% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как растущая распространенность сердечно-сосудистых заболеваний и увеличение спроса на малоинвазивные процедуры.

Анализ рынка сосудистых петель

- Сосудистые петли являются важными инструментами в интервенционных процедурах, в первую очередь используемыми для извлечения инородных тел, таких как смещенные катетеры, эмболизированные спирали или проводники, из сосудистой системы. Эти устройства играют решающую роль в эндоваскулярной хирургии, обеспечивая безопасное извлечение обструктивных или неправильно расположенных устройств во время малоинвазивных вмешательств.

- Спрос на сосудистые петли в значительной степени обусловлен растущей распространенностью сердечно-сосудистых и периферических сосудистых заболеваний, а также все более широким применением малоинвазивных процедур в больницах и специализированных клиниках. Достижения в области катетерных технологий и многопетлевых конструкций петель еще больше расширили их использование, обеспечив повышенную гибкость, контроль и безопасность процедуры.

- Ожидается, что Северная Америка будет доминировать на рынке сосудистых петель благодаря хорошо развитой инфраструктуре здравоохранения, растущей распространенности сосудистых заболеваний и раннему внедрению передовых интервенционных инструментов. Кроме того, значительные инвестиции в НИОКР и присутствие таких ключевых игроков, как Medtronic и Cook Medical, способствуют росту рынка в регионе.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке сосудистых петель в течение прогнозируемого периода, что обусловлено ростом заболеваемости хроническими болезнями, расширением доступа к медицинским учреждениям и повышением осведомленности врачей о малоинвазивных методах извлечения сосудов. Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками благодаря модернизации здравоохранения и государственным инициативам, направленным на улучшение здоровья сердечно-сосудистой системы.

- Ожидается, что сегмент нижней полой вены будет доминировать на рынке с долей в 56,22% благодаря своей критически важной роли в сердечно-сосудистых операциях, особенно в процедурах, связанных с эмболизацией спиралями, фильтрами нижней полой вены и другими инородными телами.

Обзор отчета и сегментация рынка сосудистых петель

|

Атрибуты |

Ключевые рыночные тенденции в области сосудистых петель. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка сосудистых петель

«Технологические достижения и интеграция методов визуализации стимулируют инновации на рынке сосудистых петель»

- Одной из наиболее заметных тенденций на рынке сосудистых петель является технологическая эволюция конструкций петель и совместимости с катетерами, что повышает точность и безопасность сложных эндоваскулярных процедур. Производители в настоящее время разрабатывают многопетлевые петли, управляемые системы извлечения и сверхгибкие материалы для более эффективного перемещения по извилистым сосудистым путям.

- Еще одна ключевая тенденция — интеграция технологий визуализации, таких как флюороскопия в реальном времени и внутрисосудистое ультразвуковое исследование (ВСУЗИ), для повышения точности извлечения инородных тел и снижения процедурных рисков. Эти процедуры с использованием петли под контролем визуализации особенно ценны в ситуациях с высокой степенью риска, таких как нейроваскулярные вмешательства или периферическая эмболизация.

- Например , в настоящее время разрабатываются усовершенствованные петли с рентгеноконтрастными метками и высокомоментными валами, которые обеспечивают превосходную видимость и контроль во время процедур под контролем изображений. Это особенно полезно при извлечении эмболизированных спиралей, фрагментов катетеров или смещенных устройств в сложных сосудистых областях.

- Эти инновации преобразуют ландшафт малоинвазивных сосудистых процедур, сокращая время проведения процедур, повышая безопасность и стимулируя спрос на сосудистые петли нового поколения в интервенционной кардиологии, радиологии и сосудистой хирургии периферических сосудов.

Динамика рынка сосудистых петель

Водитель

«Увеличение распространенности сосудистых заболеваний и процедур по извлечению инородных тел»

- Растущая заболеваемость сосудистыми болезнями, такими как тромбоз глубоких вен, легочная эмболия и заболевания периферических артерий, значительно увеличивает спрос на сосудистые петли. Эти петли необходимы для извлечения смещенных катетеров, стентов или эмболизированных спиралей, обеспечивая успешность процедуры и безопасность пациента.

- Кроме того, растущее число интервенционных кардиологических и радиологических процедур во всем мире способствует расширению рынка, поскольку петли играют решающую роль в малоинвазивных сосудистых операциях.

Например ,

- По данным Американской кардиологической ассоциации (AHA), сердечно-сосудистые заболевания остаются ведущей причиной смерти в мире, ежегодно приводя к почти 17,9 миллионам смертей. Учитывая такую высокую нагрузку, ожидается, что спрос на устройства для извлечения сосудов, такие как сосудистые петли, будет расти параллельно.

- Растущая глобальная распространенность сосудистых заболеваний и увеличение числа интервенционных процедур стимулируют спрос на сосудистые петли как на необходимые инструменты для безопасного и эффективного извлечения инородных тел.

Возможность

«Интеграция передовых технологий визуализации и навигации»

- Новые технологии, такие как внутрисосудистое ультразвуковое исследование (IVUS), извлечение под контролем флюороскопии и системы трехмерной навигации в реальном времени, открывают значительные возможности для развития сосудистых петель. Эти инструменты позволяют более точно извлекать петли, особенно в сложных и извилистых сосудистых анатомических структурах.

- Кроме того, разработка интеллектуальных ловушек с улучшенной видимостью (например, с рентгеноконтрастными метками) и управляемыми системами доставки повышает точность и безопасность при удалении инородных тел.

Например,

- Компании инвестируют в гибридные системы петель, которые интегрируются с передовыми платформами визуализации, сокращая время проведения процедур и количество осложнений в случаях высокого риска при извлечении таких органов, как эмболизированные фильтры нижней полой вены или поврежденные катетеры.

- Новые технологии, такие как внутрисосудистое ультразвуковое исследование (IVUS), извлечение под контролем флюороскопии и интеллектуальные петли с расширенными возможностями визуализации, повышают точность, безопасность и эффективность процедур с использованием сосудистых петель, открывая значительные возможности для роста.

Сдержанность/Вызов

«Высокая стоимость и ограниченный доступ в развивающихся регионах»

- Высокая стоимость современных систем для сосудистой катетеризации и соответствующего диагностического оборудования представляет собой существенное препятствие, особенно в странах с низким и средним уровнем дохода.

- Небольшие больницы и клиники с ограниченным бюджетом могут испытывать трудности с инвестированием в эти инструменты, особенно в тех случаях, когда системы возмещения расходов слабы или отсутствуют, что приводит к недоиспользованию и зависимости от устаревших методов получения информации.

Например,

- Как отмечается в отраслевом отчете Transparency Market Research (2023), во многих развивающихся странах по-прежнему отсутствует инфраструктура для поддержки эндоваскулярных процедур извлечения сосудов под контролем изображений, что задерживает внедрение сосудистых петель и ограничивает безопасность и эффективность процедур.

- Высокая стоимость современных систем для сосудистой петлевой хирургии и диагностического оборудования, особенно в странах с низким и средним уровнем дохода, препятствует их внедрению и ограничивает безопасность и эффективность процедур.

Обзор рынка сосудистых петель

Рынок сегментирован по типу продукции и областям применения.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По заявлению |

|

В 2025 году прогнозируется, что нижняя полая вена будет доминировать на рынке, занимая наибольшую долю в сегменте применения.

Ожидается, что сегмент нижней полой вены будет доминировать на рынке сосудистых петель, занимая наибольшую долю в 56,22% к 2025 году, благодаря своей критически важной роли в сердечно-сосудистой хирургии, особенно в процедурах, связанных с эмболизацией спиралями, фильтрами нижней полой вены и другими инородными телами.

Ожидается, что тип с тремя петлями займет наибольшую долю на рынке продукции в течение прогнозируемого периода.

В 2025 году ожидается, что трехпетлевой тип будет доминировать на рынке, занимая наибольшую долю в 51,31%, поскольку трехпетлевая сосудистая петля является наиболее широко используемой и занимает наибольшую долю рынка. Ее конструкция ценится за универсальность и эффективность в различных процедурах извлечения.

Региональный анализ рынка сосудистых петель

«Северная Америка занимает наибольшую долю на рынке сосудистых петель».

- Северная Америка доминирует на рынке сосудистых петель благодаря развитой инфраструктуре здравоохранения, широкому внедрению передовых медицинских технологий и сильному присутствию ключевых игроков рынка.

- США занимают значительную долю рынка, чему способствуют растущий спрос на малоинвазивные сосудистые процедуры, увеличение распространенности сосудистых заболеваний, таких как тромбоз глубоких вен, легочная эмболия и заболевания периферических артерий, а также постоянное совершенствование методов извлечения сосудов.

- Наличие хорошо отлаженных систем возмещения расходов и растущие инвестиции в исследования и разработки со стороны ведущих компаний-производителей медицинских изделий еще больше укрепляют рынок.

- Кроме того, рост расходов на здравоохранение и широкое внедрение малоинвазивных методов в Северной Америке способствуют расширению рынка сосудистых петель.

«Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий среднегодовой темп роста на рынке сосудистых петель ».

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на рынке сосудистых петель, чему способствуют быстрое расширение инфраструктуры здравоохранения, повышение осведомленности о сосудистых заболеваниях и увеличение объемов хирургических операций.

- Китай, Индия и Япония становятся ключевыми рынками благодаря большому населению и растущему старению населения, которое более подвержено сосудистым заболеваниям и связанным с ними осложнениям, таким как тромбоз глубоких вен и легочная эмболия.

- Япония, благодаря передовым медицинским технологиям и растущему числу интервенционных кардиологов и радиологов, остается важнейшим рынком для систем сосудистых петель. Страна продолжает лидировать во внедрении высококачественных медицинских устройств, обеспечивающих повышенную точность и безопасность сосудистых вмешательств.

- В Китае и Индии, где быстро развивается сектор здравоохранения и растет число сосудистых заболеваний, наблюдается увеличение инвестиций в современные интервенционные системы. Эти инвестиции, в сочетании с растущим присутствием мировых производителей медицинского оборудования, способствуют общему росту в регионе.

Доля рынка сосудистых петель

Анализ конкурентной среды рынка предоставляет подробную информацию по каждому конкуренту. Включает в себя: обзор компании, финансовые показатели, полученную выручку, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и мощности, производственные возможности, сильные и слабые стороны компании, запуск продукции, ассортимент продукции, доминирование в применении. Приведенные выше данные относятся только к деятельности компаний на рынке.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Компания Argon Medical Devices (США)

- Кук (США)

- Merit Medical Systems (США)

- Корпорация Нордсон (США)

- Medtronic (Ирландия)

- pfm medical gmbh (Германия)

- Aspen Surgical Products, Inc. (США)

- Radius Medical, LLC (США)

- Teleflex Incorporated (США)

- Lifetech Scientific Corporation (Китай)

- Компания Medico's Hirata Inc (Япония)

- Vascular Innovations (Thailand)

- OSYPKA AG (Германия)

- Meliora Medtech (Швеция)

Последние разработки на мировом рынке сосудистых петель

- В феврале 2025 года компания Teleflex Incorporated объявила о заключении окончательного соглашения о приобретении практически всего бизнеса по проведению сосудистых интервенционных процедур компании BIOTRONIK SE & Co. KG.

- В июне 2024 года компания SYNDEO Medical представила эндоваскулярную систему извлечения SYNDEOSnare — платформу с одной петлей, изготовленную из нитинола, предназначенную для периферических и коронарных артерий. Первоначально система была запущена в Европейском Союзе и странах, имеющих маркировку CE. Она включает петли диаметром 15 мм и 20 мм, а разработка дополнительных размеров продолжается.

- В апреле 2021 года компания Argon Medical Devices, Inc. объявила о начале коммерческой продажи в США своих наборов для однопетлевых петлевых манипуляций Halo. Разработанный для повышения точности и надежности, набор Halo для однопетлевых петлевых манипуляций помогает в извлечении и манипулировании инородными телами из сердечно-сосудистой системы или полых органов. Он призван повысить эффективность процедуры за счет использования многоразового, легко снимаемого инструмента для введения и обеспечения угла наклона катетера-петли в 15° для лучшего контроля направления.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.