Global Vascular Surgery And Endovascular Procedures Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.83 Billion

USD

4.69 Billion

2024

2032

USD

2.83 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.69 Billion | |

| % | |

|

Сегментация мирового рынка сосудистой хирургии и эндоваскулярных процедур по видам процедур (коррекция аневризмы, периферическое шунтирование, каротидная ангиопластика и стентирование, каротидная эндартерэктомия, операции по обеспечению доступа для диализа, эндоваскулярное восстановление, стент-графт, тромбоэндартерэктомия, тромболитическая терапия и лечение варикозного расширения вен), сферам применения (государственные больницы, частные больницы и хирургические клиники, академические и научно-исследовательские институты), продукция для сосудистой хирургии (ножницы, щипцы, иглодержатели и скальпели) — тенденции отрасли и прогноз до 2032 года

Объем рынка сосудистой хирургии и эндоваскулярных процедур

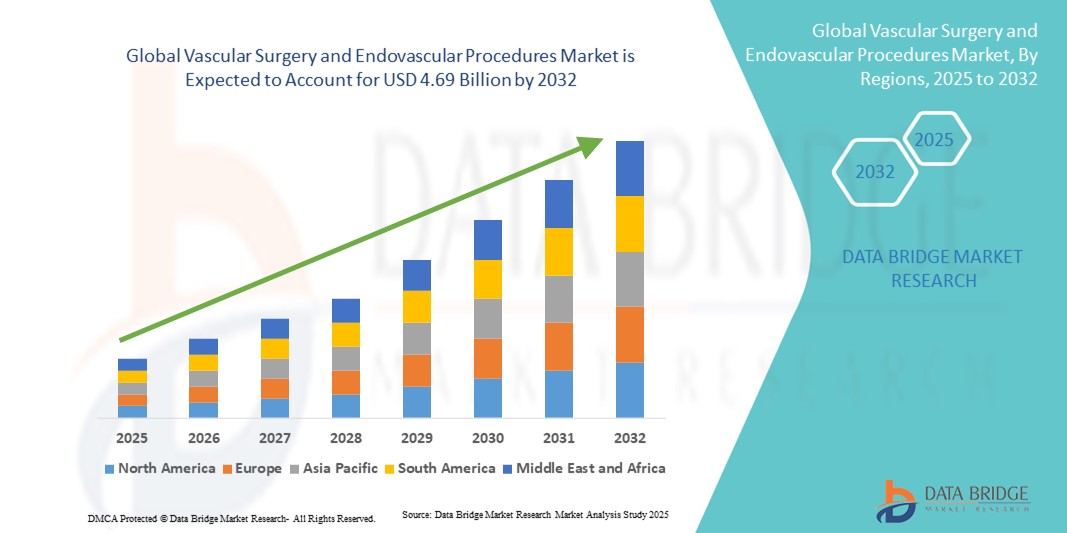

- Объем мирового рынка сосудистой хирургии и эндоваскулярных процедур в 2024 году оценивался в 2,83 млрд долларов США и, как ожидается , достигнет 4,69 млрд долларов США к 2032 году при среднегодовом темпе роста 6,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью сосудистых заболеваний, старением населения и растущим предпочтением минимально инвазивных процедур, что приводит к более широкому внедрению передовых хирургических и эндоваскулярных решений как в больницах, так и в амбулаторных условиях.

- Более того, растущий спрос на более безопасные, эффективные и технологически продвинутые методы лечения делает эндоваскулярные и гибридные хирургические процедуры предпочтительным выбором для лечения сосудистой патологии. Эти факторы ускоряют внедрение этих процедур, тем самым значительно стимулируя рост отрасли.

Анализ рынка сосудистой хирургии и эндоваскулярных процедур

- Сосудистая хирургия и эндоваскулярные процедуры, охватывающие как малоинвазивные, так и традиционные хирургические вмешательства для лечения сосудистых заболеваний, становятся все более важными компонентами современного здравоохранения благодаря улучшению результатов лечения пациентов, сокращению времени восстановления и интеграции с передовыми технологиями визуализации и диагностики как в больницах, так и в амбулаторных условиях.

- Растущий спрос на сосудистую хирургию и эндоваскулярные процедуры обусловлен, прежде всего, растущей распространённостью сосудистых заболеваний, старением населения мира и растущим предпочтением малоинвазивных методов лечения. Технологический прогресс в области эндоваскулярных устройств и хирургических методов также способствует росту рынка.

- Северная Америка доминировала на рынке сосудистой хирургии и эндоваскулярных процедур с наибольшей долей выручки в 34,5% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, большими объемами процедур и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост эндоваскулярных вмешательств, обусловленный инновациями как от известных компаний по производству медицинских устройств, так и от стартапов, сосредоточенных на стентах, трансплантатах и гибридных операционных технологиях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке сосудистой хирургии и эндоваскулярных процедур в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, расширению доступа к передовым методам лечения сосудистых заболеваний и повышению осведомленности о ранней диагностике и вмешательстве.

- Сегмент эндоваскулярного восстановления доминировал на рынке сосудистой хирургии и эндоваскулярных процедур с долей рынка 57,5% в 2024 году, что обусловлено его малоинвазивностью, сокращением сроков госпитализации и подтвержденной эффективностью в лечении широкого спектра сосудистых заболеваний.

Область применения отчета и сегментация рынка сосудистой хирургии и эндоваскулярных процедур

|

Атрибуты |

Ключевые данные о рынке сосудистой хирургии и эндоваскулярных процедур |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка сосудистой хирургии и эндоваскулярных процедур

Интеграция искусственного интеллекта в сосудистую терапию

- Значимой и набирающей обороты тенденцией на мировом рынке сосудистой хирургии и эндоваскулярных процедур является интеграция искусственного интеллекта (ИИ) в диагностическую визуализацию, планирование процедур и послеоперационный уход. Такое сочетание технологий значительно улучшает качество принятия клинических решений и результаты лечения пациентов.

- Например, алгоритмы искусственного интеллекта используются для анализа данных сосудистой визуализации, помогая выявлять такие аномалии, как аневризмы и стеноз, тем самым повышая точность диагностики и планирования лечения.

- Интеграция ИИ позволяет реализовать такие функции, как прогнозная аналитика результатов лечения пациентов, персонализированные планы лечения и интраоперационное руководство в режиме реального времени, тем самым повышая точность и эффективность процедур.

- Полная интеграция ИИ с существующими системами медицинской визуализации обеспечивает централизованный контроль над различными аспектами лечения заболеваний сосудов, создавая унифицированный и автоматизированный процесс лечения.

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным системам лечения заболеваний сосудистой системы коренным образом меняет клиническую практику и ожидания пациентов.

- Спрос на интегрированные с ИИ решения для сосудистой хирургии стремительно растет как в государственном, так и в частном секторе здравоохранения, поскольку учреждения все больше отдают приоритет технологическим достижениям и улучшению результатов лечения пациентов.

Динамика рынка сосудистой хирургии и эндоваскулярных процедур

Водитель

Рост распространенности сосудистых заболеваний и старение населения

- Растущая распространенность сосудистых заболеваний, таких как заболевания периферических артерий, аневризмы аорты и тромбоз глубоких вен, в сочетании со старением населения мира является важным фактором, обусловливающим повышенный спрос на сосудистую хирургию и эндоваскулярные процедуры.

- Например, во всем мире растет заболеваемость аневризмами аорты, что приводит к увеличению потребности в хирургических вмешательствах и эндоваскулярных процедурах.

- По мере старения населения увеличивается частота возрастных сосудистых заболеваний, что обуславливает потребность в профилактических и корректирующих сосудистых процедурах.

- Достижения в области минимально инвазивных хирургических методов и эндоваскулярных устройств улучшают результаты лечения пациентов и сокращают время восстановления, что еще больше стимулирует внедрение этих процедур.

- Растущая осведомленность и раннее выявление сосудистых заболеваний приводят к тому, что все больше пациентов обращаются за своевременным вмешательством, тем самым расширяя рынок.

- Медицинские учреждения инвестируют в специализированные отделения по лечению сосудистых заболеваний и программы обучения, чтобы удовлетворить растущий спрос, тем самым способствуя росту рынка.

Сдержанность/Вызов

Высокие затраты на процедуры и ограниченный доступ в условиях нехватки ресурсов

- Высокие затраты, связанные с проведением сложных сосудистых операций и эндоваскулярных процедур, включая специализированное оборудование и квалифицированный персонал, представляют собой значительную проблему для более широкого проникновения на рынок, особенно в условиях ограниченных ресурсов.

- Например, стоимость эндоваскулярных стент-графтов и гибридных операционных может быть чрезмерно высокой для медицинских учреждений в развивающихся регионах.

- Ограниченный доступ к специализированному обучению и образованию в области передовых сосудистых методик препятствует широкому внедрению этих процедур в регионах с недостаточным уровнем обслуживания.

- Различия в инфраструктуре здравоохранения и распределении ресурсов между городскими и сельскими регионами влияют на доступность и качество услуг по лечению сосудистых заболеваний.

- Регуляторные барьеры и проблемы с возмещением расходов на новые сосудистые технологии могут задержать их внедрение и принятие на определенных рынках.

- Решение этих проблем посредством политических реформ, международного сотрудничества и инвестиций в инфраструктуру здравоохранения имеет решающее значение для устойчивого роста рынка.

Рынок сосудистой хирургии и эндоваскулярных процедур

Рынок сегментирован по признакам процедуры, области применения и продукции для сосудистой хирургии.

- По процедуре

На основе процедуры рынок сосудистой хирургии и эндоваскулярных процедур сегментируется на восстановление аневризмы, периферическое шунтирование, каротидную ангиопластику и стентирование, каротидную эндартерэктомию, операции с доступом для диализа, эндоваскулярное восстановление, стент-графт, тромбэндартерэктомию, тромболитическую терапию и лечение варикозного расширения вен. Сегмент эндоваскулярного восстановления доминировал на рынке с наибольшей долей выручки в 57,5% в 2024 году, что обусловлено его малоинвазивностью, сокращенным пребыванием в больнице и более быстрым восстановлением по сравнению с традиционными открытыми операциями. Пациенты и врачи все чаще предпочитают эндоваскулярное восстановление для лечения таких состояний, как аневризмы брюшной аорты и заболевания периферических артерий. Доминирование этой процедуры дополнительно усиливается достижениями в технологиях визуализации, интраоперационным контролем в реальном времени и растущей доступностью гибридных операционных. Больницы и клиники все чаще используют эндоваскулярное восстановление в качестве стандарта лечения подходящих пациентов из-за повышения безопасности и улучшения результатов лечения.

Ожидается, что сегмент стент-графтов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено их эффективностью в укреплении ослабленных кровеносных сосудов и предотвращении разрывов. Технологические усовершенствования материалов для стент-графтов, усовершенствованные системы доставки и малоинвазивные методы установки способствуют их внедрению. Растущая осведомленность о профилактической сосудистой помощи, ранней диагностике и благоприятных клинических результатах дополнительно способствуют быстрому росту числа процедур стент-графтов как на развитых, так и на развивающихся рынках.

- По применению

По сфере применения рынок сосудистой хирургии и эндоваскулярных процедур сегментируется на государственные больницы, частные больницы и хирургические клиники, а также академические и научно-исследовательские институты. Сегмент государственных больниц доминировал на рынке в 2024 году благодаря государственному финансированию, широкой доступности и большому количеству пациентов, нуждающихся в сосудистых вмешательствах. Государственные больницы часто предоставляют лечение по более низким ценам, что делает их основным поставщиком услуг по лечению сосудистых заболеваний во многих регионах. Они также служат центрами обучения медицинских работников и проведения клинических испытаний, способствуя внедрению процедур. Более того, программы государственной поддержки и инициативы в области здравоохранения, направленные на борьбу с сердечно-сосудистыми заболеваниями, еще больше усиливают доминирование этого сегмента.

Ожидается, что сегмент частных больниц и хирургических клиник будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря расширению инфраструктуры здравоохранения, сокращению времени ожидания и доступности передовых сосудистых процедур. Частные учреждения всё активнее инвестируют в передовое оборудование, специализированные сосудистые отделения и малоинвазивные хирургические решения, привлекая пациентов, ищущих качественную помощь. Рост осведомлённости пациентов, акцент на персонализированном подходе к лечению и развитие медицинского туризма также способствуют быстрому росту этого сегмента во всём мире.

- По продукции сосудистой хирургии

Рынок сосудистой хирургии и эндоваскулярных процедур сегментирован на ножницы, щипцы, иглодержатели и скальпели. В 2024 году на рынке доминировал сегмент ножниц, что обусловлено их важной ролью в прецизионном разрезе во время сосудистых процедур. Хирурги используют высококачественные ножницы для препарирования тканей, наложения швов и безопасного манипулирования в деликатных сосудистых средах. Постоянное совершенствование инструментальных материалов, эргономичность конструкции и долговечность способствуют их широкому распространению в больницах и хирургических центрах. Ножницы совместимы как с малоинвазивными, так и с традиционными открытыми вмешательствами, что способствует их широкому применению.

Ожидается, что сегмент щипцов будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год в связи с растущим спросом на инструменты, облегчающие захват, удержание и манипуляцию тканями во время сложных сосудистых операций. Инновации в конструкции щипцов, включая эргономичные рукоятки, специализированные наконечники и усовершенствованные материалы, делают их чрезвычайно подходящими для деликатных эндоваскулярных и открытых операций. Растущие объёмы операций и потребность в прецизионных инструментах для сложных хирургических вмешательств дополнительно стимулируют рост этого сегмента во всем мире.

Региональный анализ рынка сосудистой хирургии и эндоваскулярных процедур

- Северная Америка доминировала на рынке сосудистой хирургии и эндоваскулярных процедур с наибольшей долей выручки в 34,5% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, большими объемами процедур и сильным присутствием ключевых игроков отрасли.

- Пациенты и поставщики медицинских услуг в регионе отдают приоритет малоинвазивным и технологически передовым сосудистым процедурам, поддерживаемым широким внедрением систем визуализации, гибридных операционных и диагностики с использованием искусственного интеллекта.

- Широкое распространение этих методов также подкрепляется высокими расходами на здравоохранение, квалифицированными медицинскими кадрами и растущей осведомленностью о ранней диагностике и профилактическом уходе, что делает сосудистую хирургию и эндоваскулярные процедуры предпочтительными решениями как для государственных, так и для частных медицинских учреждений.

Обзор рынка сосудистой хирургии и эндоваскулярных процедур в США

Рынок сосудистой хирургии и эндоваскулярных процедур в США в 2024 году занял наибольшую долю выручки в Северной Америке – 35%, чему способствовала развитая инфраструктура здравоохранения, высокие объемы процедур и присутствие ведущих производителей медицинского оборудования. Пациенты и поставщики медицинских услуг все чаще отдают предпочтение малоинвазивным и технологически передовым процедурам, включая эндоваскулярные вмешательства и гибридные операции. Внедрение визуализации с использованием искусственного интеллекта, гибридных операционных и инновационных технологий стентирования дополнительно стимулирует рост рынка. Более того, повышение осведомленности о ранней диагностике, профилактическом лечении заболеваний сосудов и персонализированных вариантах лечения вносит значительный вклад в расширение рынка в США.

Обзор европейского рынка сосудистой хирургии и эндоваскулярных процедур

Ожидается, что рынок сосудистой хирургии и эндоваскулярных процедур в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, ростом распространенности сосудистых заболеваний, ужесточением правил здравоохранения и ростом спроса на малоинвазивные вмешательства. Урбанизация и развитие инфраструктуры здравоохранения в основных европейских странах способствуют внедрению современных сосудистых процедур. Больницы и клиники все чаще внедряют эндоваскулярные методы и гибридные хирургические подходы, улучшая результаты лечения пациентов. Особое внимание, уделяемое Европой исследованиям, инновациям и клиническим испытаниям, дополнительно способствует расширению рынка как в стационарных, так и в коммерческих медицинских учреждениях.

Обзор рынка сосудистой хирургии и эндоваскулярных процедур в Великобритании

Ожидается, что рынок сосудистой хирургии и эндоваскулярных процедур в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности о сердечно-сосудистых заболеваниях и заболеваниях периферических артерий, спросом на передовые хирургические решения и предпочтением малоинвазивных вмешательств. Кроме того, рост числа специализированных сосудистых центров и внедрение гибридных операционных стимулируют как государственные, так и частные медицинские учреждения предлагать эндоваскулярные процедуры. Развитая медицинская инфраструктура Великобритании в сочетании с растущей осведомленностью пациентов и инициативами в области цифрового здравоохранения, как ожидается, продолжит стимулировать рост рынка.

Обзор рынка сосудистой хирургии и эндоваскулярных процедур в Германии

Ожидается, что рынок сосудистой хирургии и эндоваскулярных процедур в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост расходов на здравоохранение, развитая больничная инфраструктура и ориентация на инновации и технологии в хирургической помощи. Акцент страны на малоинвазивные процедуры, прецизионные методы визуализации и гибридные хирургические подходы способствует их внедрению как в государственных, так и в частных медицинских учреждениях. Более того, развитая экосистема исследований и разработок в сфере здравоохранения Германии и стремление к улучшению результатов лечения являются ключевыми факторами, стимулирующими распространение сосудистых хирургических вмешательств и эндоваскулярных вмешательств.

Обзор рынка сосудистой хирургии и эндоваскулярных процедур в Азиатско-Тихоокеанском регионе

Рынок сосудистой хирургии и эндоваскулярных процедур в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом распространенности сосудистых заболеваний, развитием инфраструктуры здравоохранения и более широким внедрением малоинвазивных процедур в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на развитие передовой медицинской помощи и ранней диагностики заболеваний, ускоряют внедрение процедур. Растущее число специализированных больниц, квалифицированных медицинских специалистов и инвестиции в медицинское оборудование повышают доступность сосудистых процедур, что дополнительно стимулирует рост рынка.

Обзор рынка сосудистой хирургии и эндоваскулярных процедур в Японии

Рынок сосудистой хирургии и эндоваскулярных процедур в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, старению населения и высокому спросу на малоинвазивные методы лечения. Внедрение технологий визуализации с использованием искусственного интеллекта, гибридных операционных и современных эндоваскулярных устройств способствует их внедрению. Акцент в Японии на прецизионной медицине, безопасности пациентов и ранней диагностике стимулирует как частные, так и государственные больницы к расширению возможностей сосудистой хирургии. Более того, ожидается, что рост числа пожилых пациентов будет стимулировать спрос на более простые и безопасные сосудистые вмешательства как в условиях стационара, так и в условиях амбулаторного лечения.

Обзор рынка сосудистой хирургии и эндоваскулярных процедур в Индии

Рынок сосудистой хирургии и эндоваскулярных процедур в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, ростом распространенности сосудистых заболеваний и все более широким внедрением малоинвазивных методов. Ключевыми факторами роста рынка являются рост числа специализированных больниц в Индии, повышение квалификации сосудистых хирургов и государственные инициативы по улучшению доступа к передовой медицинской помощи. Растущая осведомленность о профилактической помощи в сочетании с доступностью эндоваскулярных устройств и процедур способствует их широкому внедрению как в частных, так и в государственных больницах страны.

Доля рынка сосудистой хирургии и эндоваскулярных процедур

В отрасли сосудистой хирургии и эндоваскулярных процедур лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Корпорация Терумо (Япония)

- Б. Браун СЕ (Германия)

- Cardinal Health (США)

- Страйкер (США)

- Конинклийке Филипс Н.В., (Нидерланды)

- GE Healthcare (США)

- Siemens Healthineers AG (Германия)

- Edwards Lifesciences Corporation (США)

- Cook Medical (США)

- WL Gore & Associates, Inc. (США)

- Endologix, Inc. (США)

- Merit Medical Systems, Inc. (США)

- Avinger, Inc. (США)

- BIOTRONIK SE & Co. KG (Германия)

- Medicover AB (Швеция)

- Терумо Аортик (Великобритания)

Каковы последние тенденции на мировом рынке сосудистой хирургии и эндоваскулярных процедур?

- В июне 2025 года в больнице Northwestern Medicine в Палосе открылась новая гибридная сосудистая операционная с потолочной рентгеноскопической системой, интегрированными функциями УЗИ, внутрисосудистого УЗИ (ВСУЗИ) и навигационным программным обеспечением. Эта передовая система позволяет выполнять сложные сосудистые операции с повышенной точностью и эффективностью.

- В мае 2025 года в UC Davis Health был представлен малоинвазивный подход к лечению заболеваний периферических артерий (ЗПА) с использованием эндоваскулярной техники, при которой собственные кровеносные сосуды пациента создают шунт вокруг пораженного или закупоренного участка. Эта процедура направлена на улучшение кровотока и сокращение времени восстановления пациентов с ЗПА.

- В марте 2025 года в Центре сердца и сосудов Йельского университета Нью-Хейвена был внедрен новый малоинвазивный метод под названием «Батно-ассистированная транслокация передней створки митрального клапана» (BATMAN) для лечения тяжёлой митральной регургитации у пациентов высокого риска. Этот метод использует катетер с баллоном для создания контролируемого разрыва сердечного клапана, обеспечивая беспрепятственный кровоток и снижая риски, связанные с традиционными операциями на открытом сердце и транскатетерной заменой клапана.

- В июле 2024 года в клинике MarinHealth была проведена первая операция по восстановлению сосудистой аневризмы с использованием передовых технологий искусственного интеллекта. Хирургическая бригада использовала технологию дополненного искусственного интеллекта Cydar Maps, что сделало их одними из немногих в стране, кто смог использовать эту передовую систему.

- В декабре 2023 года Центр сердца и сосудов им. Дебейки в Хьюстонской методистской больнице запустил первую в США программу роботизированной сосудистой хирургии, сочетающую минимальную инвазивность эндоваскулярных процедур с надежностью открытой сосудистой хирургии. Эта инициатива направлена на повышение точности и сокращение времени восстановления пациентов после сложных сосудистых вмешательств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5.3 ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ/ПРОЦЕДУРЫ В ОБЪЕМАХ

5.4 БОЛЬНИЦЫ И УРОЛОГИ В БЛИЖНЕВОСТОЧНОМ РЕГИОНЕ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 УСТАНОВЛЕННЫХ БАЗОВЫХ ДАННЫХ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 Тенденции капитальных затрат

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ГОСУДАРСТВА

16.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

17 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР, ПО ПРОЦЕДУРАМ

17.1 ОБЗОР

17.2 ОТКРЫТАЯ СОСУДИСТАЯ ХИРУРГИЯ

17.2.1 РЕКОНСТРУКЦИЯ АНЕВРИЗМЫ

17.2.1.1. Устранение аневризмы брюшной аорты (ААА)

17.2.1.2. РЕКОНСТРУКЦИЯ АНЕВРИЗМЫ ГРУДНОЙ АОРТЫ (АГА)

17.2.2 Аортокоронарное шунтирование

17.2.2.1. Аортокоронарное шунтирование (АКШ)

17.2.2.2. Периферическое шунтирование

17.2.3 ЭНДАРТЕРЭКТОМИЯ

17.2.3.1. Каротидная эндартерэктомия

17.2.3.2. БЕДРЕННАЯ ЭНДАРТЕРЭКТОМИЯ

17.2.3.3. АОРТАЛЬНАЯ ЭНДАРТЕРЭКТОМИЯ

17.2.4 ХИРУРГИЯ СОСУДИСТОГО ДОСТУПА

17.2.4.1. СОЗДАНИЕ АРТЕРИОВЕНОЗНОЙ (АВ) ФИСТУЛЫ

17.2.4.2. РАЗМЕЩЕНИЕ АРТЕРИАЛЬНОГО ТРАНСПЛАНТАТА

17.2.4.3. УСТАНОВКА ЦЕНТРАЛЬНОГО ВЕНОЗНОГО КАТЕТЕРА (ЦВК)

17.2.5 ДРУГИЕ

17.3 ЭНДОВАСКУЛЯРНЫЕ ПРОЦЕДУРЫ

17.3.1 АНГИОПЛАСТИКА

17.3.1.1. БАЛЛОННАЯ АНГИОПЛАСТИКА

17.3.1.2. АНГИОПЛАСТИКА СОННОЙ АРТЕРИИ

17.3.1.3. ЦЕРЕБРАЛЬНАЯ АНГИОПЛАСТИКА

17.3.1.4. СТЕНТ ДЛЯ КОРОНАРНОЙ АРТЕРИИ

17.3.1.5. ЛАЗЕРНАЯ АНГИОПЛАСТИКА

17.3.1.6. Закрытая ангиопластика бедренной артерии

17.3.2 АТЕРЭКТОМИЯ

17.3.2.1. НАПРАВЛЕННАЯ АТЕРЭКТОМИЯ

17.3.2.2. Ротационнaя атерэктомия

17.3.2.3. ЛАЗЕРНАЯ АТЕРЭКТОМИЯ

17.3.2.4. Орбитальная атерэктомия

17.3.3 ЭНДОВАСКУЛЯРНОЕ ВОССТАНОВЛЕНИЕ АНЕВРИЗМЫ (ЭВАР)

17.3.4 ТРОМБОЛИЗ

17.3.5 ЭМБОЛИЗАЦИЯ

17.3.5.1. АРТЕРИАЛЬНАЯ ЭМБОЛИЗАЦИЯ

17.3.5.2. ХИМИОЭМБОЛИЗАЦИЯ

17.3.5.3. РАДИОЭМБОЛИЗАЦИЯ

17.3.6 ДРУГИЕ

18 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР, ПО ПРОДУКТАМ

18.1 ОБЗОР

18.2 УСТРОЙСТВА

18.2.1 ВОЗДУШНЫЕ ШАРЫ

18.2.1.1. РЕЖУЩАЯ БАЛЛОННАЯ АНГИОПЛАСТИКА

18.2.1.2. Баллонная ангиопластика с насечкой

18.2.1.3. Обычная баллонная ангиопластика (ПОБА)

18.2.1.4. Баллоны с лекарственным покрытием

18.2.2 СТЕНТЫ

18.2.2.1.ПО ТИПУ

18.2.2.1.1. ГОЛЫЕ СТЕНТЫ

18.2.2.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

18.2.2.1.1.2 РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦЫ)

18.2.2.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.1.2. СТЕНТЫ С ЛЕКАРСТВЕННЫМ ПОКРЫТИЕМ

18.2.2.1.2.1 БИОРАЗЛАГАЕМЫЙ

18.2.2.1.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.2.1.2.1.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.2.1.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.1.2.2 НЕБИОРАЗЛАГАЕМЫЙ

18.2.2.1.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.2.1.2.2.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.2.1.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.1.3. БИОИНЖЕНЕРНЫЕ СТЕНТЫ

18.2.2.1.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

18.2.2.1.3.2 РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦЫ)

18.2.2.1.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.1.4. СТЕНТЫ ДЛЯ ДВОЙНОЙ ТЕРАПИИ

18.2.2.1.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

18.2.2.1.4.2 РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦЫ)

18.2.2.1.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.2. ПО МАТЕРИАЛУ

18.2.2.2.1.МЕТАЛЛИЧЕСКИЕ МАТЕРИАЛЫ

18.2.2.2.1.1 НЕРЖАВЕЮЩАЯ СТАЛЬ

18.2.2.2.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.2.2.1.1.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.2.2.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.2.1.2 КОБАЛЬТОВЫЙ СПЛАВ

18.2.2.2.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.2.2.1.2.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.2.2.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.2.1.3 ЗОЛОТО

18.2.2.2.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.2.2.1.3.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.2.2.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.2.1.4 ТАНТАЛ

18.2.2.2.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.2.2.1.4.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.2.2.1.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.2.1.5 ПЛАТИНО-ХРОМОВЫЙ

18.2.2.2.1.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.2.2.1.5.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.2.2.1.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.2.1.6 НИКЕЛЬ-ТИТАН

18.2.2.2.1.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.2.2.1.6.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.2.2.1.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.2.2. ПОЛИМЕРЫ БИОМАТЕРИАЛЫ

18.2.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

18.2.2.2.2.2 РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦЫ)

18.2.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.2.3. ПРИРОДНЫЕ БИОМАТЕРИАЛЫ

18.2.2.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

18.2.2.2.3.2 РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦЫ)

18.2.2.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.3. ПО СПОСОБУ ДОСТАВКИ

18.2.2.3.1. РАСШИРЯЕМЫЕ БАЛЛОННЫМ СТЕНТЫ

18.2.2.3.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

18.2.2.3.1.2 РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦЫ)

18.2.2.3.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2.3.2. САМОРАСШИРЯЮЩИЕСЯ СТЕНТЫ

18.2.2.3.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

18.2.2.3.2.2 РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦЫ)

18.2.2.3.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (долл. США)

18.2.3 КАТЕТЕРЫ

18.2.3.1. КАТЕТЕРЫ ДЛЯ БАЛЛОННОЙ ДИЛАТАЦИИ

18.2.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.3.1.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.3.2. АНГИОГРАФИЧЕСКИЕ КАТЕТЕРЫ

18.2.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.3.2.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.3.3. Внутрисосудистые ультразвуковые катетеры (ВСУЗИ)

18.2.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.3.3.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.3.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.3.4. НАПРАВЛЯЮЩИЕ КАТЕТЕРЫ ДЛЯ ЧРЕСКОЖНОЙ ТРАНСЛЮМИНАЛЬНОЙ КОРОНАРНОЙ АНГИОПЛАСТИКИ (ЧТКА)

18.2.3.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.3.4.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.3.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.3.5. НАПРАВЛЯЮЩИЕ УДЛИНИТЕЛЬНЫЕ КАТЕТЕРЫ

18.2.3.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.3.5.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.3.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.3.6.МИКРОКАТЕТЕРЫ

18.2.3.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.3.6.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.3.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.3.7. ДВУХПРОСВЕТНЫЕ КАТЕТЕРЫ

18.2.3.7.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.3.7.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.3.7.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.3.8. ДРУГИЕ

18.2.4 ПРОВОДНИКИ

18.2.4.1. КОРОНАРНЫЕ ПРОВОДНИКИ

18.2.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.4.1.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.4.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.4.2. СПЕЦИАЛЬНЫЕ ПРОВОДНИКИ

18.2.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

18.2.4.2.2. РЫНОЧНАЯ СТОИМОСТЬ (ЕДИНИЦ)

18.2.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.5 ФИЛЬТРЫ НИЖНЕЙ ПОЛОЙ ВЕНЫ (НПВ)

18.2.5.1. ПОСТОЯННЫЕ ФИЛЬТРЫ

18.2.5.2. ИЗВЛЕЧАЕМЫЕ ФИЛЬТРЫ

18.2.6 ТРАНСПЛАНТАТЫ

18.2.6.1. ЭНДОВАСКУЛЯРНЫЕ ГРАФТЫ

18.2.6.2. ХИРУРГИЧЕСКИЕ ТРАНСПЛАНТАТЫ

18.2.7 СИСТЕМА РОТАЦИОННОЙ АТЕРЭКТОМИИ

18.3 АКСЕССУАРЫ

18.3.1 ИНТРОДЬЮСЕРНЫЕ КОЖУХИ

18.3.1.1. СТАНДАРТНЫЕ ОБОЛОЧКИ

18.3.1.2. ГИДРОФИЛЬНЫЕ ОБОЛОЧКИ

18.3.2 ЗАПОРНЫЕ УСТРОЙСТВА

18.3.2.1. УСТРОЙСТВА НА ОСНОВЕ ШВОВ

18.3.2.2. УСТРОЙСТВА НА ОСНОВЕ КОЛЛАГЕНА

18.3.2.3. УСТРОЙСТВА НА ОСНОВЕ ЗАЖИМОВ

18.3.3 ГЕМОСТАТИЧЕСКИЕ УСТРОЙСТВА

18.3.3.1. ГЕМОСТАТИЧЕСКИЕ СРЕДСТВА НА ОСНОВЕ ТРОМБИНА

18.3.3.2. ФИБРИНОВЫЕ ГЕРМЕТИКИ

18.3.4 СОСУДИСТЫЕ ЗАПЛАНКИ

18.3.4.1. БИОЛОГИЧЕСКИЕ ЗАПЛАТЫ

18.3.4.2. СИНТЕТИЧЕСКИЕ ЗАПЛАТКИ

18.3.5 Шпатели для эндартерэктомии

18.3.6 НОЖНИЦЫ

18.3.7 ИГЛОДЕРЖАТЕЛИ

18.3.8 ЩИПЦЫ

18.3.9 СКАЛЬПЕЛИ

18.3.10 ДРУГИЕ

18.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР ПО ОБЛАСТИ ПРИМЕНЕНИЯ

19.1 ОБЗОР

19.2 Заболевание периферических артерий (ЗПА)

19.3 АНЕВРИЗМЫ

19.4 ВЕНОЗНЫЕ ЗАБОЛЕВАНИЯ

19.5 ЗАБОЛЕВАНИЕ СОННОЙ АРТЕРИИ

19.6 УПРАВЛЕНИЕ ДОСТУПОМ К ДИАЛИЗУ

19.7 Тромбоз глубоких вен (ТГВ)

19.8 Легочная эмболия

19.9 ДРУГИЕ

20 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР, ПО ГЕНДЕРУ

20.1 ОБЗОР

20.2 МУЖЧИНЫ

20.3 ЖЕНЩИНА

21 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР ПО ТИПУ ПАЦИЕНТОВ

21.1 ОБЗОР

21.2 РЕБЕНОК

21.3 ВЗРОСЛЫЙ

21.4 ГЕРИАТРИЧЕСКИЙ

22 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.2.1 БОЛЬНИЦЫ НЕОТЛОЖНОЙ ПОМОЩИ

22.2.2 БОЛЬНИЦЫ ДОЛГОСРОЧНОГО УХОДА

22.2.3 УЧРЕЖДЕНИЯ СЕСТРИНСКОГО УХОДА

22.2.4 РЕАБИЛИТАЦИОННЫЕ ЦЕНТРЫ

22.3 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

22.4 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

22.5 ТРАВМАТОЛОГИЧЕСКИЕ ЦЕНТРЫ

22.6 ДРУГИЕ

23 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР ПО КАНАЛАМ ДИСТРИБЬЮТОРОВ

23.1 ОБЗОР

23.2 ПРЯМЫЕ ТЕНДЕРЫ

23.3 РОЗНИЧНЫЕ ПРОДАЖИ

23.3.1 ОНЛАЙН-ПРОДАЖИ

23.3.2 ОФФЛАЙН-ПРОДАЖИ

23.4 ДРУГИЕ

24 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР ПО СТРАНАМ

24.1 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.1.1 СЕВЕРНАЯ АМЕРИКА

24.1.1.1. США

24.1.1.2.КАНАДА

24.1.1.3.МЕКСИКА

24.1.2 ЕВРОПА

24.1.2.1. ГЕРМАНИЯ

24.1.2.2. ФРАНЦИЯ

24.1.2.3.Великобритания

24.1.2.4.ИТАЛИЯ

24.1.2.5.ИСПАНИЯ

24.1.2.6.РОССИЯ

24.1.2.7. ТУРЦИЯ

24.1.2.8. НИДЕРЛАНДЫ

24.1.2.9. ШВЕЙЦАРИЯ

24.1.2.10. ОСТАЛЬНАЯ ЕВРОПА

24.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.1.3.1. ЯПОНИЯ

24.1.3.2.КИТАЙ

24.1.3.3. ЮЖНАЯ КОРЕЯ

24.1.3.4. ИНДИЯ

24.1.3.5. АВСТРАЛИЯ

24.1.3.6. СИНГАПУР

24.1.3.7.ТАИЛАНД

24.1.3.8. МАЛАЙЗИЯ

24.1.3.9. ИНДОНЕЗИЯ

24.1.3.10. ФИЛИППИНЫ

24.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.1.4 ЮЖНАЯ АМЕРИКА

24.1.4.1. БРАЗИЛИЯ

24.1.4.2. АРГЕНТИНА

24.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

24.1.5.1. ЮЖНАЯ АФРИКА

24.1.5.2. САУДОВСКАЯ АРАВИЯ

24.1.5.3. ОАЭ

24.1.5.4.ЕГИПЕТ

24.1.5.5. ИЗРАИЛЬ

24.1.5.6. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

24.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР, СТРАНИЦА КОМПАНИИ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

27 МИРОВОЙ РЫНОК СОСУДИСТОЙ ХИРУРГИИ И ЭНДОВАСКУЛЯРНЫХ ПРОЦЕДУР, ПРОФИЛЬ КОМПАНИИ

27.1 БД

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 Б. БРАУН МЕЛЬСУНГЕН АГ

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 КОРПОРАЦИЯ «ЭДВАРДС ЛАЙФСАЙНС»

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 ПФМ МЕДИЦИНСКИЙ АГ

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27,5 КЛС МАРТИН ГРУПП

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 МЕРСИАНСКАЯ ХИРУРГИЧЕСКАЯ ПОСТАВКА КО. ЛТД.

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 БОСС ИНСТРУМЕНТС, ООО

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 НОВЫЕ МЕДИЦИНСКИЕ ПРИБОРЫ

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 БАРОККО МЕДИЦИНСКИЙ

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 ABBOTT LABORATORIES

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 БИОТРОНИК

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.12 БОСТОН САЙЕНТИФИК

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 COOK MEDICAL INC.

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 НАУЧНАЯ КОРПОРАЦИЯ МИКРОПОРТА

27.15.1 ОБЗОР КОМПАНИИ T

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 ТЕЛЕФЛЕКС ИНК.

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 АНАЛИЗ ДОХОДОВ

27.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.17 МЕДТРОНИК ИНК.

27.17.1 ОБЗОР КОМПАНИИ

27.17.2 АНАЛИЗ ДОХОДОВ

27.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.18 ТЕРУМО МЕДИЦИНСКАЯ КОРПОРАЦИЯ

27.18.1 ОБЗОР КОМПАНИИ

27.18.2 АНАЛИЗ ДОХОДОВ

27.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.19 SIEMENS HEALTHINEERS

27.19.1 ОБЗОР КОМПАНИИ

27.19.2 АНАЛИЗ ДОХОДОВ

27.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 KONINKLIJKE PHILIPS NV

27.20.1 ОБЗОР КОМПАНИИ

27.20.2 АНАЛИЗ ДОХОДОВ

27.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.21 GE ЗДРАВООХРАНЕНИЕ

27.21.1 ОБЗОР КОМПАНИИ

27.21.2 АНАЛИЗ ДОХОДОВ

27.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.22 Шимадзу Медикал

27.22.1 ОБЗОР КОМПАНИИ

27.22.2 АНАЛИЗ ДОХОДОВ

27.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.23 GALT MEDICAL CORP.

27.23.1 ОБЗОР КОМПАНИИ

27.23.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

27.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

27.24 КОРДИС

27.24.1 ОБЗОР КОМПАНИИ

27.24.2 АНАЛИЗ ДОХОДОВ

27.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.25 АНДРАТЕК

27.25.1 ОБЗОР КОМПАНИИ

27.25.2 АНАЛИЗ ДОХОДОВ

27.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.26 КВАЛИМЕД ИННОВАТИВ МЕДИЗИНПРОДУКТЕ ГМБХ

27.26.1 ОБЗОР КОМПАНИИ

27.26.2 АНАЛИЗ ДОХОДОВ

27.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.27 BALTON SP. Z OO

27.27.1 ОБЗОР КОМПАНИИ

27.27.2 АНАЛИЗ ДОХОДОВ

27.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СООТВЕТСТВУЮЩИХ ОТЧЕТОВ.

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.