Global Vegf A Inhibitors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.49 Billion

USD

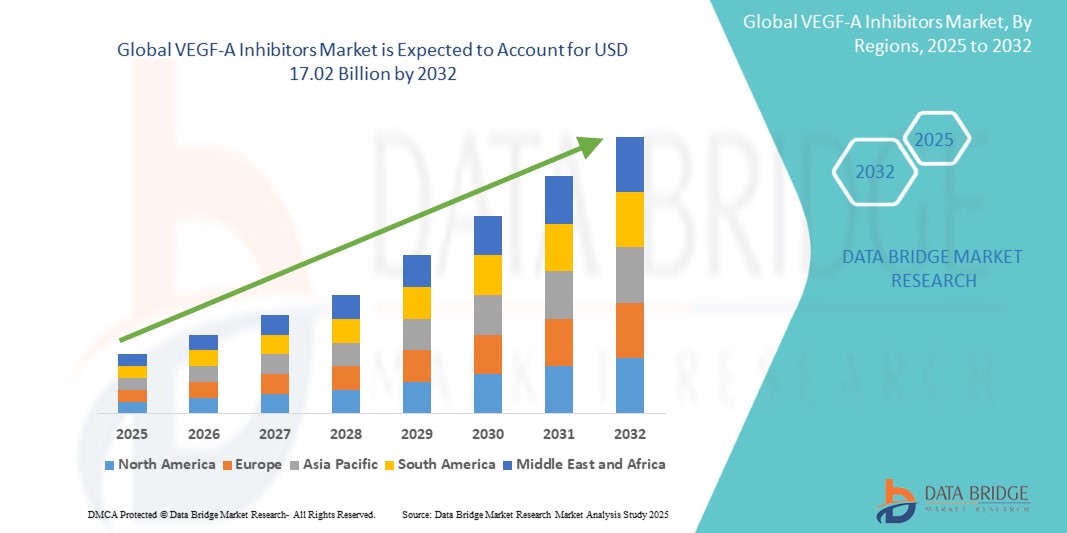

17.02 Billion

2024

2032

USD

10.49 Billion

USD

17.02 Billion

2024

2032

| 2025 –2032 | |

| USD 10.49 Billion | |

| USD 17.02 Billion | |

| % | |

Сегментация мирового рынка ингибиторов VEGF-A, класс препаратов (моноклональные антитела против VEGF, ингибиторы VEGF-A и ингибиторы малых молекул), терапевтическое применение (онкология, офтальмология и другие заболевания), способ введения (внутривенно, интравитреально и перорально), конечный пользователь (больницы, специализированные клиники, научно-исследовательские институты, фармацевтические и биофармацевтические компании) — тенденции отрасли и прогноз до 2032 г.

Анализ мирового рынка ингибиторов VEGF-A

Ингибиторы VEGF-A — это быстрорастущий сегмент в более широком ландшафте онкологии и разработки лекарств, обусловленный растущим признанием фактора роста эндотелия сосудов-C (VEGF-C) как ключевого фактора в развитии лимфатических сосудов и прогрессировании различных видов рака. VEGF-C играет важную роль в процессе лимфангиогенеза, способствуя росту опухоли, метастазированию и устойчивости к терапии. Таким образом, ингибиторы VEGF-C изучаются как перспективный терапевтический подход для лечения таких видов рака, как рак молочной железы, меланома и немелкоклеточный рак легких (НМРЛ), где лимфатическое распространение является существенной проблемой.

Размер мирового рынка ингибиторов VEGF-A

Объем мирового рынка ингибиторов VEGF-A в 2024 году оценивался в 10,49 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 17,02 млрд долларов США, при среднегодовом темпе роста 6,2% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ линейки препаратов, анализ цен и нормативно-правовую базу.

Тенденции мирового рынка ингибиторов VEGF-A

«Переход к неинвазивным решениям»

Сдвиг в сторону неинвазивных решений на рынке ингибиторов VEGF-A становится все более заметным, поскольку пациенты все чаще выбирают процедуры, которые связаны с меньшим риском и более быстрым восстановлением. Эндоскопические процедуры и желудочные баллоны набирают популярность из-за своей минимально инвазивной природы, предлагая эффективные результаты потери веса без необходимости хирургических разрезов. Эти методы рассматриваются как привлекательные альтернативы традиционным бариатрическим операциям, таким как желудочное шунтирование или рукавная гастрэктомия, которые предполагают более сложные операции и более длительные периоды восстановления.

Нехирургические варианты часто связаны с более низкими показателями осложнений, меньшим количеством госпитализаций и более быстрым возвращением к нормальной жизни. Эта тенденция отражает растущее предпочтение методов лечения, которые ставят во главу угла удобство и безопасность, особенно для пациентов, не решающихся проходить более инвазивные процедуры. По мере распространения информации об этих вариантах все больше людей выбирают неинвазивные методы лечения для эффективного управления ожирением.

Область применения отчета и глобальная сегментация рынка ингибиторов VEGF-A

|

Атрибуты |

Ключевые данные о мировом рынке бариатрических медицинских устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада, Мексика, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка, Бразилия, Аргентина, Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Roche/Genentech (Швейцария/США), Regeneron Pharmaceuticals (США), Novartis AG (Швейцария), Pfizer Inc. (США), Eli Lilly and Company (США), Bayer AG (Германия), Amgen (США), Biocon (Индия), Samsung Bioepis (Южная Корея) и Alcon (Швейцария) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение мирового рынка ингибиторов VEGF-A

Ингибиторы VEGF-A — это методы лечения, которые блокируют фактор роста эндотелия сосудов A (VEGF-A), белок, критически важный для ангиогенеза и проницаемости сосудов. Они предотвращают связывание VEGF-A с его рецепторами, тем самым нарушая аномальный рост кровеносных сосудов. Эти ингибиторы используются для лечения таких состояний, как рак, где они подавляют кровоснабжение опухоли, и офтальмологических заболеваний, таких как возрастная макулярная дегенерация (AMD) и диабетическая ретинопатия. Распространенными примерами являются бевацизумаб (Avastin), ранибизумаб (Lucentis) и афлиберцепт (Eylea), которые обеспечивают эффективные решения для заболеваний, вызванных аномальной сосудистой активностью.

Динамика мирового рынка ингибиторов VEGF-A

Драйверы

- Рост заболеваемости VEGF-обусловленными заболеваниями

Рост заболеваемости VEGF-обусловленными заболеваниями является существенным фактором, обусловливающим спрос на ингибиторы VEGF. Во всем мире распространенность таких заболеваний, как рак и возрастная макулярная дегенерация (ВМД), которые в значительной степени зависят от механизмов, обусловленных VEGF, растет с тревожной скоростью. По данным Всемирной организации здравоохранения (ВОЗ), рак остается одной из основных причин смерти во всем мире: в 2020 году было зарегистрировано более 18 миллионов новых случаев. Многие из этих видов рака, включая колоректальный рак и немелкоклеточный рак легких (НМРЛ), связаны с аномальной активностью VEGF, что делает ингибиторы VEGF решающими в их лечении. Аналогичным образом, ВМД, основная причина потери зрения, особенно распространена среди стареющего населения и затрагивает миллионы людей во всем мире. В Соединенных Штатах распространенность ВМД, по прогнозам, удвоится к 2050 году, поскольку население продолжает стареть. Растущее бремя заболеваний, вызванных VEGF, подчеркивает растущий спрос на эффективные методы лечения, позиционируя ингибиторы VEGF как важнейшие инструменты в лечении этих состояний и улучшении результатов лечения пациентов.

- Инновационные разработки лекарственных препаратов

Инновационные разработки лекарств трансформируют ландшафт анти-VEGF терапии, выделяя два ключевых достижения: биоаналоги и комбинированная терапия. Внедрение биоаналогов, таких как Mvasi, биоаналог бевацизумаба, значительно улучшило доступность анти-VEGF терапии, особенно в странах с низким и средним уровнем дохода. Эти экономически эффективные альтернативы предлагают аналогичную эффективность фирменных биопрепаратов по сниженной цене, что обеспечивает более широкий доступ пациентов. Наряду с биоаналогами, комбинированная терапия улучшает результаты лечения, особенно в онкологии. Например, сочетание бевацизумаба с химиотерапией продемонстрировало улучшение показателей выживаемости у пациентов с такими видами рака, как колоректальный и немелкоклеточный рак легких. Эти методы лечения работают синергически, при этом анти-VEGF агенты подавляют рост кровеносных сосудов, который питает опухоли, в то время как химиотерапия напрямую воздействует на раковые клетки. В совокупности эти инновационные подходы расширяют сферу применения и повышают эффективность анти-VEGF-терапии, удовлетворяя неудовлетворенные медицинские потребности и улучшая результаты лечения пациентов во всем мире.

- Расширение показаний к анти-VEGF терапии

Область применения анти-VEGF-терапии выходит за рамки их традиционного применения в офтальмологии и онкологии, открывая путь для их использования в лечении более широкого спектра заболеваний. В офтальмологии анти-VEGF-препараты стали золотым стандартом для лечения таких состояний, как возрастная макулярная дегенерация (AMD) и диабетический макулярный отек (DME). Эти методы лечения предотвращают аномальный рост кровеносных сосудов в сетчатке, снижая риск потери зрения и значительно улучшая качество жизни пациентов. Рынок анти-VEGF-терапии в офтальмологии переживает быстрый рост, обусловленный растущей распространенностью этих состояний, особенно среди стареющего населения. В онкологии анти-VEGF-терапия, особенно бевацизумаб (авастин), играет решающую роль в лечении таких видов рака, как колоректальный рак, немелкоклеточный рак легких и почечно-клеточный рак. Только бевацизумаб принес более 7 миллиардов долларов мировых продаж в 2020 году, что подчеркивает его широкое внедрение и эффективность. Кроме того, исследования изучают потенциал анти-VEGF-терапии при лечении других состояний, таких как сердечно-сосудистые заболевания и некоторые воспалительные расстройства, что еще больше расширяет их терапевтическое применение и рыночный потенциал.

Возможности

- Развивающиеся рынки

Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе, переживают значительный рост в секторе здравоохранения, что приводит к более широкому внедрению ингибиторов VEGF. Этот рост обусловлен значительными инвестициями в инфраструктуру здравоохранения, улучшением доступа к передовым методам лечения и повышением осведомленности о заболеваниях, связанных с VEGF. Прогнозируется, что рынок здравоохранения в регионе будет расти со среднегодовым темпом роста 8,3% в период с 2021 по 2028 год, что отражает эту позитивную траекторию. Страны со средним уровнем дохода в Азиатско-Тихоокеанском регионе все чаще применяют такие методы лечения, как бевацизумаб и ранибизумаб, поскольку эти методы лечения становятся более доступными для более широкой базы пациентов. Расширенный доступ к здравоохранению и правительственные инициативы по повышению осведомленности о заболеваниях и ранней диагностике еще больше поддерживают эту тенденцию. Поскольку распространенность заболеваний, связанных с VEGF, таких как рак и офтальмологические заболевания, растет в этих регионах, ожидается, что спрос на экономически эффективные и действенные варианты лечения будет расти, укрепляя роль Азиатско-Тихоокеанского региона как ключевого центра роста для ингибиторов VEGF.

- Достижения в области персонализированной медицины

Достижения в области персонализированной медицины значительно повышают эффективность ингибиторов VEGF, особенно в онкологии. Переход к терапии на основе биомаркеров находится на переднем крае этой трансформации, позволяя настраивать лечение на основе индивидуальных профилей пациентов. Выявляя генетические маркеры, которые указывают, какие пациенты получат наибольшую пользу от лечения, такого как бевацизумаб, врачи могут оптимизировать терапию, улучшая результаты и сводя к минимуму потенциальные побочные эффекты. Этот подход точной медицины гарантирует, что пациенты получат наиболее эффективное лечение для своего конкретного состояния, избегая ненужного лечения, которое может причинить вред или быть неэффективным. Более того, точная медицина расширяет использование ингибиторов VEGF-A за пределы онкологии, поскольку эти методы лечения в настоящее время изучаются для ряда других заболеваний, включая сердечно-сосудистые заболевания и некоторые воспалительные расстройства. По мере продолжения исследований возможность адаптировать ингибиторы VEGF-A к конкретным профилям заболеваний обещает предложить более эффективные и целенаправленные методы лечения, еще больше расширяя их сферу применения и улучшая общее лечение пациентов.

Ограничения/Проблемы

- Высокие затраты на терапию

Высокие затраты на терапию, связанные с фирменными биологическими препаратами, такими как Бевацизумаб (Авастин) и Эйлеа, остаются существенным препятствием для широкой доступности ингибиторов VEGF. Эти биологические методы лечения, хотя и очень эффективны, имеют высокую цену, что делает их недоступными для многих пациентов, особенно в регионах с низким уровнем дохода. Например, стоимость ежемесячного цикла лечения Бевацизумабом может превышать 10 000 долларов США, что является ценовым ориентиром для пациентов, у которых может не быть достаточного страхового покрытия или финансовых ресурсов, чтобы позволить себе постоянное лечение. Эта высокая стоимость также является серьезной проблемой для систем здравоохранения, особенно в странах с бюджетными ограничениями и ограниченными ресурсами для устойчивых расходов на здравоохранение. По мере роста спроса на анти-VEGF терапию поставщики медицинских услуг и правительства все чаще сталкиваются с проблемой баланса между экономической эффективностью и доступом к жизненно важным методам лечения. Финансовое бремя этих методов лечения подчеркивает необходимость альтернативных решений, таких как биоаналоги или стратегии снижения затрат, для улучшения доступности без ущерба для ухода за пациентами.

- Строгие пути регулирования

Строгие нормативные пути представляют собой значительную проблему для одобрения как новых ингибиторов VEGF, так и биоаналогов. Такие регулирующие органы, как Управление по контролю за продуктами и лекарствами США (FDA) и Европейское агентство по лекарственным средствам (EMA), имеют строгие стандарты для обеспечения безопасности и эффективности этих методов лечения. Однако тщательный процесс рассмотрения может быть длительным и сложным, часто занимая несколько лет. Такой расширенный график может задержать выход новых методов лечения на рынок, ограничивая своевременный доступ для пациентов, которые в них нуждаются. Кроме того, процесс одобрения биоаналогов, который призван гарантировать, что биоаналоги очень похожи на существующие биологические препараты, добавляет дополнительные уровни тестирования и нормативного контроля. В результате расходы компаний, участвующих в разработке этих препаратов, увеличиваются, поскольку они должны вкладывать значительные ресурсы в соблюдение этих нормативных требований. Эти проблемы не только задерживают доступность более доступных методов лечения, но и увеличивают финансовую нагрузку как на компании, так и на системы здравоохранения, в конечном итоге влияя на общую доступность ингибиторов VEGF для нуждающихся пациентов.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб мирового рынка ингибиторов VEGF-A

Рынок сегментирован на основе класса препарата, терапевтического применения, пути введения и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Класс наркотиков

- Моноклональные антитела против VEGF

- Ингибиторы VEGF-A

- Маломолекулярные ингибиторы

Терапевтическое применение

- Онкология

- Офтальмология

- Другие расстройства

Путь введения

- Внутривенно

- Интравитреальный

- Оральный

Конечный пользователь

- Больницы

- Специализированные клиники

- Научно-исследовательские институты

- Фармацевтические и биофармацевтические компании

Региональный анализ мирового рынка ингибиторов VEGF-A

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, классам лекарственных средств, терапевтическому применению, способам введения и конечным пользователям, как указано выше.

The countries covered in the market are U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, rest of Middle East and Africa, Brazil, Argentina, and rest of South America.

North America is expected to dominate the market due to its advanced healthcare infrastructure, high levels of research and development (R&D) investments, and robust demand for targeted therapies. The region is home to some of the world's largest pharmaceutical and biotech companies, driving the innovation and commercialization of cutting-edge treatments. Significant investments in R&D ensure the continuous development of novel therapies, with a particular focus on precision medicine and biologics that target specific molecular pathways. The increasing demand for personalized medicine, which aims to deliver tailored therapies to patients based on genetic and molecular profiles, is a major trend in North America.

Asia-Pacific is expected to be the fastest growing due to combination of increasing healthcare investments, rising disease prevalence, and the rapid expansion of the biotech sector in countries such as China, India, and other Southeast Asian nations. As governments in the region ramp up efforts to improve healthcare infrastructure, more people are gaining access to advanced medical treatments and therapies. In particular, countries like China and India are making significant strides in building their healthcare systems and are becoming major players in the global biotech market.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Global VEGF-A Inhibitors Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Лидерами мирового рынка ингибиторов VEGF-A являются:

- Roche/Genentech (Швейцария/США)

- Regeneron Pharmaceuticals (США)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Eli Lilly and Company (США)

- Bayer AG (Германия)

- Амджен (США)

- Биокон (Индия)

- Samsung Bioepis (Южная Корея)

- Alcon (Швейцария)

Последние разработки на мировом рынке ингибиторов VEGF-A

- В марте 2021 года компания Pfizer Inc. получила одобрение FDA на дополнительную заявку на регистрацию нового препарата (sNDA) для препарата LORBRENA (лорлатиниб), что расширило его показания и включило в него терапию первой линии для пациентов с метастатическим немелкоклеточным раком легких (НМРЛ) с положительным результатом анализа на анапластическую лимфомакиназу (ALK).

- В ноябре 2023 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило препарат Augtyro (репотректиниб) для лечения взрослых пациентов с местнораспространенным или метастатическим ROS1-положительным немелкоклеточным раком легких (НМРЛ).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.