Global Venous Blood Collection Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.84 Billion

USD

11.13 Billion

2024

2032

USD

6.84 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 6.84 Billion | |

| USD 11.13 Billion | |

| % | |

|

Сегментация мирового рынка устройств для забора венозной крови по типу (пробирки для забора крови, иглы, вакуумная система забора крови, микрофлюидная система и другие), материалу (пластик, стекло, нержавеющая сталь и другие), применению (взятие проб газов венозной крови и интраоперационное спасение крови), конечным пользователям (больницы и клиники, пункты оказания медицинской помощи, центры сдачи крови, диагностические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств для сбора венозной крови

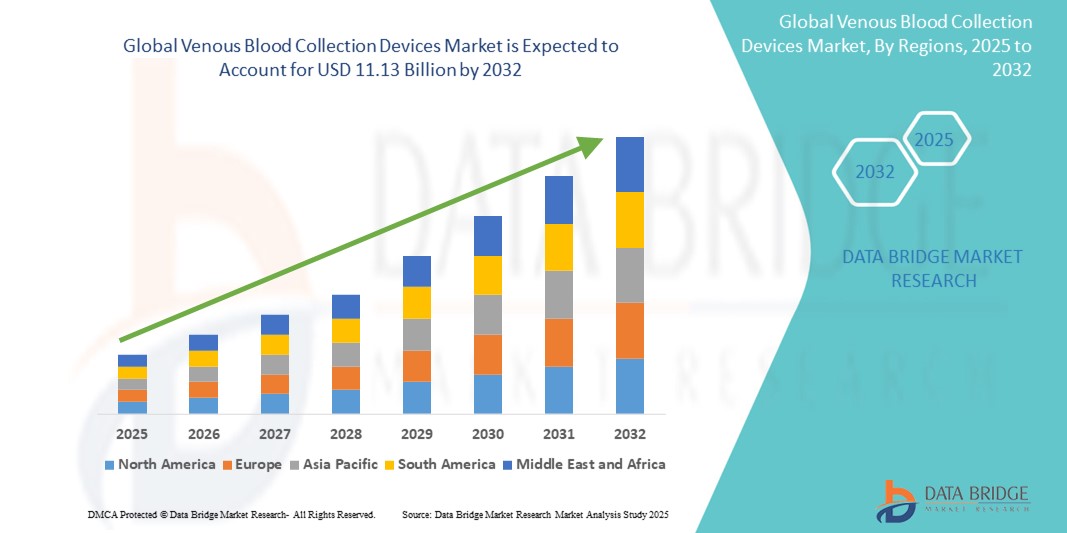

- Объем мирового рынка устройств для взятия венозной крови оценивался в 6,84 млрд долларов США в 2024 году и, как ожидается , достигнет 11,13 млрд долларов США к 2032 году при среднегодовом темпе роста 6,27% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как растущий спрос на диагностическое тестирование, растущее число хронических заболеваний, достижения в области медицинских технологий и растущее понимание важности раннего выявления заболеваний.

Анализ рынка устройств для сбора венозной крови

- Устройства для сбора венозной крови являются важными инструментами, используемыми в клинических и диагностических условиях для получения образцов крови для различных тестов и процедур. Эти устройства, включая иглы, шприцы и пробирки для сбора, имеют решающее значение для таких процедур, как рутинное тестирование крови, переливание крови и диагностика хронических заболеваний.

- Спрос на устройства для забора венозной крови в значительной степени обусловлен растущей распространенностью хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и рак, а также растущим вниманием к профилактической медицине и ранней диагностике заболеваний.

- Ожидается, что Северная Америка будет доминировать на рынке устройств для сбора венозной крови с наибольшей долей рынка около 75,5% из-за развитой инфраструктуры здравоохранения, высоких расходов на здравоохранение и растущего спроса на диагностическое тестирование. Регион также выигрывает от большого количества медицинских учреждений и хорошо налаженной системы возмещения расходов

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для сбора венозной крови в прогнозируемый период из-за расширения доступа к здравоохранению, повышения осведомленности о диагностических исследованиях, связанных с кровью, и расширения инфраструктуры здравоохранения в таких странах, как Китай и Индия.

- Ожидается, что сегмент пластика будет доминировать на рынке с наибольшей долей рынка около 88,5% из-за экономической эффективности пластика, что делает его более доступным для производства и покупки по сравнению со стеклянными альтернативами. Пластиковые устройства для сбора крови также более безопасны и долговечны, поскольку они менее подвержены поломкам, что снижает риск получения травм во время обработки и транспортировки

Область применения отчета и сегментация рынка устройств для сбора венозной крови

|

Атрибуты |

Основные сведения о рынке устройств для сбора венозной крови |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка устройств для сбора венозной крови

«Технологические достижения в области устройств для сбора венозной крови»

- Одной из заметных тенденций на рынке устройств для взятия венозной крови является интеграция передовых технологий для повышения эффективности, безопасности и комфорта пациента во время процедур взятия крови.

- Эти инновации включают разработку безопасных устройств, таких как выдвижные иглы, которые сводят к минимуму риск травм от укола иглой, а также устройств, которые улучшают контроль потока крови, уменьшая дискомфорт пациента и улучшая общий процесс сбора крови.

- Например, усовершенствования в конструкции игл и внедрение интеллектуальных пробирок для сбора крови с цифровыми системами отслеживания позволяют собирать данные в режиме реального времени и повышают целостность образцов, оптимизируя процесс диагностики.

- Эти достижения преобразуют практику сбора крови, повышают безопасность и комфорт пациентов, а также стимулируют спрос на устройства для сбора крови нового поколения с улучшенными функциями.

Динамика рынка устройств для сбора венозной крови

Водитель

«Растущий спрос из-за роста хронических заболеваний»

- Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и ожирение, в значительной степени способствует увеличению спроса на устройства для сбора венозной крови.

- Поскольку население мира стареет, а количество заболеваний, связанных с образом жизни, продолжает расти, растет потребность в регулярных диагностических тестах, что, в свою очередь, обуславливает спрос на эффективные и надежные методы сбора крови.

- Поскольку все больше людей проходят плановые анализы крови для мониторинга и лечения этих хронических заболеваний, растет потребность в современных устройствах для сбора крови, обеспечивающих лучшую диагностику, лечение и мониторинг.

Например,

- В 2022 году Всемирная организация здравоохранения (ВОЗ) сообщила, что ожидается значительный рост распространенности диабета в мире, и к 2045 году число людей, страдающих этим заболеванием, составит около 700 миллионов человек. Этот рост напрямую способствует росту потребности в устройствах для сбора крови для мониторинга диабета и других хронических заболеваний.

- В результате роста заболеваемости хроническими заболеваниями наблюдается значительное увеличение спроса на устройства для взятия венозной крови, что стимулирует рост рынка и внедрение передовых технологий для улучшения результатов лечения.

Возможность

«Растущая роль цифрового здравоохранения и искусственного интеллекта в сборе крови»

- Интеграция цифровых медицинских технологий и искусственного интеллекта (ИИ) в системы сбора венозной крови открывает значительные рыночные возможности за счет повышения точности, прослеживаемости и эффективности управления образцами крови.

- Инструменты на основе искусственного интеллекта могут помочь оптимизировать обнаружение вен, сократить количество ошибок при сборе крови и улучшить общее качество обслуживания пациентов, особенно в случаях сложного венозного доступа или у детей и пожилых пациентов.

- Интеллектуальные устройства для сбора крови с функциями подключения могут автоматически регистрировать и отслеживать образцы, интегрироваться с электронными медицинскими картами (ЭМК) и поддерживать удаленный мониторинг пациентов и анализ данных.

Например,

- В 2023 году несколько новаторов в сфере здравоохранения начали пилотировать системы визуализации вен и цифровой маркировки на базе искусственного интеллекта, чтобы сократить количество человеческих ошибок и оптимизировать преаналитические процессы, способствуя более быстрой диагностике и улучшению клинических результатов.

- Интеграция искусственного интеллекта и цифровых инструментов в процесс сбора венозной крови может привести к повышению эффективности работы, снижению вероятности неправильной идентификации образцов и повышению точности диагностики, что открывает новые возможности для роста как в больницах, так и в учреждениях по уходу на дому.

Сдержанность/Вызов

«Риск заражения и травм от уколов иглами, препятствующий росту рынка»

- Риск передачи патогенов через кровь и травм от уколов иглой остается серьезной проблемой на рынке устройств для взятия венозной крови, что особенно влияет на безопасность работников здравоохранения и соблюдение нормативных требований.

- Несмотря на достижения в области устройств, обеспечивающих безопасность, неправильное обращение, отсутствие обучения и недостаточное использование защитных технологий в некоторых регионах увеличивают вероятность несчастных случаев и инфекций.

- Эти проблемы безопасности могут привести к повышению ответственности медицинских учреждений, увеличению эксплуатационных расходов и нежеланию внедрять новые системы сбора крови без подтвержденных показателей безопасности.

Например,

- Согласно отчету Всемирной организации здравоохранения (ВОЗ) за 2023 год, более 2 миллионов работников здравоохранения во всем мире ежегодно получают травмы от уколов иглой, причем значительная часть из них связана с процедурами взятия крови. Это повысило спрос на строгие протоколы безопасности и передовые средства защиты

- Следовательно, риски безопасности и проблемы с инфекциями являются препятствиями для более широкого внедрения, особенно в системах здравоохранения с ограниченными ресурсами, что сдерживает рост мирового рынка устройств для взятия венозной крови.

Объем рынка устройств для сбора венозной крови

Рынок сегментирован по типу, материалу, применению и конечным пользователям.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По материалу |

|

|

По применению |

|

|

Конечными пользователями |

|

Прогнозируется, что в 2025 году пластик будет доминировать на рынке, занимая самую большую долю в сегменте материалов.

Пластиковый сегмент, как ожидается, будет доминировать на рынке устройств для сбора венозной крови с наибольшей долей около 88,5% из-за экономической эффективности пластика, что делает его более доступным для производства и покупки по сравнению со стеклянными альтернативами. Пластиковые устройства для сбора крови также более безопасны и долговечны, поскольку они менее подвержены поломкам, что снижает риск травм во время обработки и транспортировки

Ожидается, что в прогнозируемый период наибольшая доля в сегменте конечных пользователей будет приходиться на больницы и клиники .

Ожидается, что в 2025 году сегмент больниц и клиник будет доминировать на рынке с наибольшей долей рынка около 34,2% из-за большого объема диагностических тестов и возросших потребностей в переливании крови, связанных с хирургическими операциями и хроническими заболеваниями. Больницы и клиники служат основными центрами по уходу за пациентами, охватывая широкий спектр услуг от плановых осмотров до сложных хирургических процедур, тем самым стимулируя спрос на устройства для сбора венозной крови

Региональный анализ рынка устройств для сбора венозной крови

«Северная Америка занимает самую большую долю на рынке устройств для сбора венозной крови»

- Северная Америка доминирует на рынке устройств для взятия венозной крови с самой большой долей рынка около 75,5%, что обусловлено хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и ранним внедрением передовых диагностических технологий.

- США занимают значительную долю в 28,7% благодаря растущему числу диагностических тестов, сильному присутствию таких ключевых игроков, как Becton, Dickinson and Company, а также благоприятной политике возмещения расходов, которая поддерживает широкое использование современных устройств для сбора крови.

- Растущее бремя хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и рак, продолжает стимулировать спрос на частые анализы крови, что еще больше стимулирует рынок в регионе.

- Наличие регулирующих органов, таких как FDA, которые обеспечивают соблюдение стандартов безопасности и качества, также стимулирует инновации и внедрение современных, безопасных устройств для сбора крови.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке устройств для сбора венозной крови»

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста рынка устройств для сбора венозной крови, что будет обусловлено быстрым расширением инфраструктуры здравоохранения и увеличением инвестиций в модернизацию здравоохранения.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми участниками, чему способствуют большие популяции пациентов, рост распространенности заболеваний, связанных с образом жизни, и растущий спрос на улучшенные диагностические услуги.

- Япония лидирует в плане внедрения технологий, в то время как в Китае и Индии наблюдается рост государственных и частных инвестиций в расширение диагностических возможностей, особенно в сельских и недостаточно обслуживаемых районах.

- Правительственные инициативы, способствующие раннему выявлению заболеваний, в сочетании с улучшением доступа к услугам здравоохранения ускоряют внедрение устройств для сбора венозной крови по всему региону.

Доля рынка устройств для сбора венозной крови

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- БД (США)

- Гематоники (США)

- Терумо BCT (США)

- Fresenius Kabi AG (Германия)

- Grifols, SA (Испания)

- Nipro Medical Corporation (Япония)

- Greiner Holding (Австрия)

- Quest Diagnostics (США)

- SARSTEDT AG & Co. (Германия)

- Macopharma (Франция)

- Smiths Medical (США)

- Cardinal Health (США)

- Retractable Technologies (США)

- Liuyang Sanli Medical Technology Development (Китай)

- FL Medical SRL (Италия)

- AB Medical (Южная Корея)

- APTCA SPA (Италия)

- Jiangsu Micsafe Medical Technology CO., LTD. (Китай)

- Дисера Тибби Малземе Ложистик Санайи Ве Тиджарет А.Т (Турция)

- Аджоша Био Текник Пвт. Лтд. (Индия)

- Preq Systems (Индия)

- CML Biotech (Индия)

- Lmb Technologie GmbH (Германия)

- Mitra Industries Private Limited (Индия)

- Неомедик Лимитед (Великобритания)

Последние разработки на мировом рынке устройств для сбора венозной крови

- В августе 2020 года Greiner Bio-One и Haematologic Technologies объявили о стратегическом сотрудничестве с целью предоставления комплексных услуг по разработке и индивидуальному производству пробирок для забора крови, адаптированных к потребностям разработчиков устройств IVD и клинической диагностики. Это сотрудничество усиливает инновации и кастомизацию в производстве пробирок для забора крови, удовлетворяя растущий спрос на точную диагностику. Поскольку рынок смещается в сторону более специализированных и высокопроизводительных диагностических решений, такие стратегические альянсы играют решающую роль в повышении качества продукции и ускорении времени выхода на рынок, в конечном итоге поддерживая глобальное расширение и технологический прогресс устройств для забора венозной крови.

- В июле 2020 года компания Magnolia Medical представила устройство Steripath Gen2 Initial Specimen Diversion Device, оснащенное встроенным шприцем, предназначенным для повышения точности сбора образцов крови, особенно у пациентов с нарушенной сосудистой системой. Запуск Steripath Gen2 отражает продолжающийся сдвиг рынка в сторону более точных, ориентированных на пациента решений по сбору крови. Поскольку спрос на диагностическую надежность растет, особенно среди уязвимых групп пациентов, такие технологически продвинутые устройства способствуют улучшению клинических результатов и усиливают важность инноваций в стимулировании роста рынка во всем мире

- В марте 2022 года Vivasure Medical объявила, что первый пациент был включен в раннее технико-экономическое обоснование в США, оценивающее ее устройство следующего поколения PerQseal+. PerQseal+ предназначен для использования в процедурах чрескожной транскатетерной замены аортального клапана (TAVR) и представляет собой значительный прогресс в технологии закрытия сосудов. Эти достижения дополняют более широкую экосистему венозного доступа и сбора крови, подчеркивая безопасность, простоту использования и улучшение результатов для пациентов, факторы, которые также стимулируют рост рынка устройств для сбора венозной крови

- В феврале 2022 года подразделение Roche Foundation Medicine получило одобрение регулирующих органов на анализ, предназначенный для обнаружения циркулирующей опухолевой ДНК (ctDNA) в плазме. Этот анализ, получивший статус прорыва FDA, предназначен для обнаружения молекулярной остаточной болезни (MRD) у онкологических пациентов после лечебной терапии. Одобрение анализов ctDNA подчеркивает растущую важность неинвазивных диагностических технологий на основе крови в персонализированной медицине. Эта тенденция совпадает с растущим спросом на современные устройства для сбора крови, поскольку точный сбор и обработка образцов имеют решающее значение для обеспечения надежных результатов диагностики

- В феврале 2024 года Tasso, Inc. представила Tasso Care for Prescreening — комплексное решение для комплексного обслуживания, призванное повысить эффективность программ предварительного скрининга. Запуск Tasso Care for Prescreening подчеркивает растущий спрос на инновационные решения для сбора крови в клинических испытаниях. Интегрируя возможности удаленного сбора крови, Tasso вносит вклад в переход к более доступным и эффективным услугам здравоохранения, что увеличивает потребность в современных устройствах для сбора венозной крови

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.