Global Ventricular Assist Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.51 Billion

USD

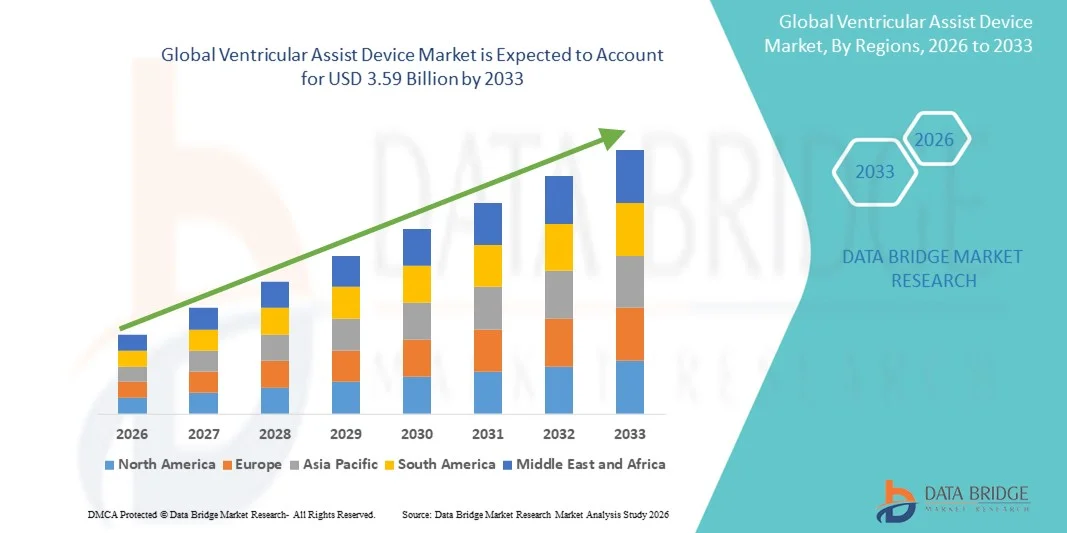

3.59 Billion

2025

2033

USD

1.51 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 3.59 Billion | |

| % | |

|

Сегментация мирового рынка устройств вспомогательного кровообращения по продуктам (устройства вспомогательного кровообращения левого желудочка, устройства вспомогательного кровообращения правого желудочка и бивентрикулярные устройства вспомогательного кровообращения), применению (терапия «мост к трансплантации» (BTT), терапия «целевой стадии», терапия «мост к выздоровлению» (BTR) и терапия «мост к кандидату на трансплантацию» (BTC), конструкции (транскутанные устройства вспомогательного кровообращения и имплантируемые устройства вспомогательного кровообращения), типу (пульсирующий поток и непрерывный поток), возрасту (до 18, 19-36, 40-59, 60-79 и старше 80), конечным пользователям (больницы, учреждения по уходу на дому и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств вспомогательного кровообращения желудочков сердца

- Объем мирового рынка устройств вспомогательного кровообращения желудочков сердца в 2025 году оценивался в 1,51 млрд долларов США и, как ожидается, достигнет 3,59 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечной недостаточности , ростом числа кардиохирургических операций и достижениями в технологиях механической поддержки кровообращения, которые улучшают результаты лечения пациентов и надежность устройств.

- Кроме того, растущая осведомленность врачей и пациентов о долгосрочных вариантах лечения терминальной стадии сердечной недостаточности, а также расширение политики возмещения расходов на лечение в развитых и развивающихся странах, способствуют внедрению устройств вспомогательного кровообращения (VAD) в качестве важнейшего метода поддержки сердечной деятельности. Эти факторы в совокупности ускоряют внедрение устройств вспомогательного кровообращения, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств вспомогательного кровообращения желудочков сердца

- Устройства для вспомогательной поддержки желудочков сердца, обеспечивающие механическую поддержку кровообращения пациентам с запущенной сердечной недостаточностью, приобретают все большее значение как в качестве промежуточного этапа перед трансплантацией, так и в долгосрочной терапии, благодаря своей способности улучшать сердечный выброс, повышать качество жизни и снижать риски смертности.

- Рост использования устройств вспомогательного кровообращения желудочков сердца обусловлен главным образом увеличением распространенности сердечно-сосудистых заболеваний, повышением осведомленности о современных методах лечения сердечной недостаточности, а также технологическими достижениями в области миниатюризации, долговечности и биосовместимости устройств.

- Северная Америка доминировала на рынке устройств вспомогательного кровообращения желудочков сердца, занимая наибольшую долю выручки в 38,7% в 2025 году, чему способствовали высокие расходы на здравоохранение, развитая инфраструктура кардиологической помощи и присутствие ведущих производителей устройств. В США наблюдался значительный рост числа имплантаций устройств вспомогательного кровообращения желудочков сердца, особенно в качестве промежуточного этапа перед трансплантацией и в качестве терапии конечного результата.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств вспомогательного кровообращения в течение прогнозируемого периода благодаря увеличению распространенности сердечно-сосудистых заболеваний, расширению инфраструктуры здравоохранения и росту инвестиций в передовые медицинские технологии.

- Устройства для вспомогательной поддержки левого желудочка (LVAD) доминировали в сегменте рынка устройств для вспомогательной поддержки желудочка, занимая 51,2% рынка в 2025 году. Это обусловлено их широким клиническим применением, высокой эффективностью в улучшении результатов лечения пациентов и предпочтением в качестве стандартной терапии для пациентов с тяжелой дисфункцией левого желудочка.

Обзор отчета и сегментация рынка устройств вспомогательного кровообращения желудочков сердца

|

Атрибуты |

Ключевые аспекты рынка устройств вспомогательного кровообращения желудочков сердца. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств вспомогательного кровообращения желудочков сердца

Достижения в области полностью имплантируемых и беспроводных вспомогательных устройств для желудочковой поддержки (VAD).

- Значительной и быстро развивающейся тенденцией на мировом рынке устройств вспомогательного кровообращения является разработка полностью имплантируемых и беспроводных систем, снижающих риски инфекций и улучшающих мобильность пациентов.

- Например, устройство Abbott HeartMate 3 LVAD отличается беспроводной передачей данных и меньшими по размеру имплантируемыми компонентами, что дает пациентам большую свободу и сокращает количество посещений больницы.

- Усовершенствования в технологиях датчиков, дистанционного мониторинга и долговечности устройств позволяют отслеживать работу устройства и гемодинамику пациента в режиме реального времени, обеспечивая более точную корректировку терапии.

- Интеграция с телемедицинскими платформами позволяет врачам удаленно отслеживать состояние пациентов, корректировать параметры терапии и выявлять осложнения на ранних стадиях, улучшая долгосрочные результаты лечения.

- Сотрудничество между производителями устройств вспомогательного кровообращения и компаниями, работающими в сфере цифрового здравоохранения, позволяет использовать аналитику на основе искусственного интеллекта для прогнозирования неисправностей устройств и осложнений у пациентов еще до их возникновения.

- Повышение миниатюризации и портативности компонентов вспомогательных устройств для желудочковой поддержки расширяет возможности амбулаторного лечения, позволяя пациентам поддерживать более нормальный образ жизни во время поддержки.

- Тенденция к использованию менее инвазивных, интегрированных и ориентированных на пациента решений для вспомогательных устройств для желудочков сердца меняет клинические ожидания и показатели качества жизни пациентов с сердечной недостаточностью.

- Внедрение современных, полностью имплантируемых и беспроводных устройств вспомогательного кровообращения (VAD) растет как в качестве промежуточного этапа перед трансплантацией, так и в качестве терапии конечного результата, поскольку медицинские учреждения отдают приоритет повышению безопасности, удобства и независимости пациентов.

Динамика рынка устройств вспомогательного кровообращения желудочков сердца

Водитель

Увеличение распространенности сердечной недостаточности и сердечно-сосудистых заболеваний.

- Растущая распространенность запущенной сердечной недостаточности и других сердечно-сосудистых заболеваний является основной причиной роста спроса на устройства вспомогательного кровообращения во всем мире.

- Например, в марте 2025 года компания Medtronic сообщила об увеличении числа имплантаций ЛЖВУ, вызванном ростом числа пациентов с терминальной стадией сердечной недостаточности, ожидающих трансплантации сердца.

- Вспомогательные устройства для левого желудочка (VAD) обеспечивают жизненно важную механическую поддержку кровообращения пациентам, которым противопоказана трансплантация сердца или которые ожидают появления донорского органа, что делает их критически важным терапевтическим вмешательством.

- Повышение осведомленности врачей и пациентов об улучшении показателей выживаемости и качества жизни способствует более широкому внедрению вспомогательных устройств для желудочков сердца в больницах и кардиологических центрах.

- Увеличение субсидий на лечение, улучшение инфраструктуры здравоохранения и расширение специализированных программ по лечению сердечной недостаточности еще больше способствуют внедрению устройств вспомогательного кровообращения как в развитых, так и в развивающихся странах.

- Технологические достижения в области устройств непрерывного потока и дистанционного мониторинга повышают надежность устройств и улучшают управление состоянием пациентов, что способствует дальнейшему внедрению этих технологий.

- Рост инвестиций в клинические исследования и разработки для педиатрических пациентов и пациентов из групп высокого риска расширяет круг пациентов, имеющих право на имплантацию устройств вспомогательного кровообращения желудочков сердца.

Сдержанность/Вызов

Высокая стоимость и осложнения, связанные с устройством

- Высокая первоначальная стоимость устройств вспомогательного кровообращения желудочков сердца, а также затраты на их текущее обслуживание и последующий уход остаются существенным препятствием для более широкого внедрения, особенно в регионах, чувствительных к ценам.

- Например, длительная госпитализация и осложнения, связанные с устройством, такие как тромбоз или инфекция, заставили некоторых пациентов и медицинских работников с осторожностью относиться к имплантации вспомогательного устройства для желудочковой поддержки.

- Сложные хирургические процедуры и требования к послеоперационному уходу ограничивают доступность специализированных кардиологических центров, сдерживая рост рынка в регионах с ограниченной инфраструктурой здравоохранения.

- Несмотря на то, что технологические достижения сокращают количество нежелательных явлений, опасения относительно долгосрочной надежности устройств, управления антикоагулянтной терапией и соблюдения пациентами режима лечения по-прежнему препятствуют их внедрению.

- Преодоление этих барьеров за счет оптимизации затрат, повышения безопасности устройств, программ клинического обучения и улучшения послеоперационной поддержки имеет решающее значение для устойчивого роста рынка устройств вспомогательного кровообращения желудочков сердца.

- Недостаточная осведомленность и пробелы в знаниях пациентов и лиц, осуществляющих уход, относительно использования медицинских устройств и профилактики осложнений могут препятствовать их внедрению.

- Нормативно-правовые препятствия и строгие процедуры утверждения в некоторых странах могут задерживать внедрение новых технологий вспомогательного кровообращения, что влияет на общее расширение рынка.

Обзор рынка устройств вспомогательного кровообращения желудочков сердца

Рынок сегментирован по типу продукции, областям применения, дизайну, типу, возрасту и конечным пользователям.

- По продукту

В зависимости от типа продукции рынок устройств вспомогательного кровообращения желудочков (VAD) сегментирован на устройства вспомогательного кровообращения левого желудочка (LVAD), устройства вспомогательного кровообращения правого желудочка (RVAD) и бивентрикулярные устройства вспомогательного кровообращения (BiVAD). Сегмент LVAD доминировал на рынке, занимая наибольшую долю выручки в 51,2% в 2025 году, благодаря широкому клиническому применению и эффективности в поддержке пациентов с тяжелой дисфункцией левого желудочка. LVAD предпочтительны для терапии в период подготовки к трансплантации и для терапии конечного результата благодаря доказанному улучшению выживаемости и качества жизни. Больницы и специализированные кардиологические центры отдают предпочтение LVAD из-за их совместимости с передовой технологией непрерывного потока, дистанционного мониторинга и высоких клинических результатов. Постоянные инвестиции в НИОКР со стороны ведущих производителей еще больше повысили долговечность, безопасность и комфорт устройств для пациентов. Знание врачами и устоявшаяся репутация продолжают укреплять доминирование сегмента LVAD.

Ожидается, что сегмент BiVAD продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год в связи с увеличением числа случаев бивентрикулярной сердечной недостаточности и сложных кардиологических заболеваний. BiVAD обеспечивают одновременную поддержку обоих желудочков, решая проблемы тяжелой многокамерной дисфункции сердца. Например, в марте 2025 года компания SynCardia сообщила об увеличении использования BiVAD у пациентов с терминальной стадией бивентрикулярной недостаточности. Технологические инновации, включая миниатюризацию и улучшенную биосовместимость, ускоряют рост. Расширение охвата страхового покрытия и повышение осведомленности среди врачей и пациентов дополнительно способствуют внедрению. Развивающиеся рынки с растущей распространенностью сердечно-сосудистых заболеваний также вносят свой вклад в быстрое внедрение BiVAD.

- По заявлению

В зависимости от области применения рынок вспомогательных устройств для желудочковой поддержки (VAD) сегментирован на терапию «мост к трансплантации» (BTT), терапию конечной стадии, терапию «мост к восстановлению» (BTR) и терапию «мост к кандидату на трансплантацию» (BTC). Сегмент терапии BTT доминировал на рынке в 2025 году благодаря своей критически важной роли в поддержке пациентов, ожидающих трансплантации сердца. VAD для терапии BTT стабилизируют гемодинамику, улучшают показатели выживаемости и являются предпочтительным выбором в центрах лечения запущенной сердечной недостаточности. Больницы отдают приоритет VAD для терапии BTT благодаря хорошо отработанным клиническим протоколам и инфраструктуре послеоперационного ухода. VAD непрерывного потока и системы дистанционного мониторинга улучшают ведение пациентов, укрепляя доминирующее положение. Знание врачами особенностей этого сегмента, положительные долгосрочные результаты и сильная послеоперационная поддержка также способствуют его лидерству.

Ожидается, что в период 2026–2033 годов наиболее быстрый среднегодовой темп роста будет наблюдаться в сегменте терапии, ориентированной на конечное звено, что обусловлено пациентами, которым противопоказана трансплантация сердца. Например, компания Abbott сообщила о росте числа имплантаций вспомогательных устройств для стимуляции сердца (VAD) в рамках терапии, ориентированной на конечное звено, у пожилых пациентов и пациентов высокого риска в 2025 году. Технологические усовершенствования в области безопасности устройств, их портативности и дистанционного мониторинга способствуют внедрению. Расширение политики возмещения расходов и повышение осведомленности среди врачей и пациентов дополнительно поддерживают рост рынка. Усовершенствованные устройства непрерывного потока и улучшенные программы обучения пациентов также способствуют внедрению.

- По замыслу

В зависимости от конструкции рынок сегментируется на транскутанные желудочковые вспомогательные устройства (tVAD) и имплантируемые желудочковые вспомогательные устройства (iVAD). В 2025 году сегмент iVAD доминировал благодаря своей полностью имплантируемой конструкции, снижающей риск инфекций и повышающей мобильность пациентов. iVAD обеспечивают длительную поддержку с минимальным количеством внешних компонентов, повышая комфорт и интегрируя устройство в повседневную жизнь. iVAD с непрерывным потоком обеспечивают высокую эффективность, долговечность и возможность дистанционного мониторинга. Активное внедрение поддерживается больницами и специализированными кардиологическими центрами. Предпочтение пациентов к менее инвазивным и более удобным решениям укрепляет доминирование этого сегмента. Непрерывные инновации в технологии имплантируемых устройств обеспечивают улучшение показателей выживаемости и клинической надежности.

Ожидается, что сегмент tVAD продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют снижение сложности процедур и использование в сценариях временной поддержки. Например, tVAD все чаще применяются для терапии, обеспечивающей переход к восстановлению после острой сердечной недостаточности. Технологические достижения в области безопасности приводных валов, снижение риска инфекций и дистанционный мониторинг способствуют быстрому внедрению. Расширение использования на развивающихся рынках и повышение осведомленности среди врачей также поддерживают рост. Технологические достижения, улучшающие безопасность приводных валов, простоту имплантации и мониторинг состояния пациента, еще больше стимулируют рост.

- По типу

По типу рынок сегментируется на пульсирующие и непрерывные потоки. В 2025 году на рынке доминировали устройства непрерывного потока с долей 46,5%, благодаря их меньшим размерам, повышенной эффективности и долгосрочной надежности. Устройства непрерывного потока предпочтительны для терапии «мост к трансплантации» и терапии конечного результата благодаря лучшим показателям выживаемости и снижению числа осложнений. Усовершенствованная интеграция датчиков и дистанционный мониторинг улучшают клиническое ведение и приверженность пациентов лечению. Больницы и специализированные центры отдают предпочтение устройствам непрерывного потока из-за их долгосрочной эффективности. Уверенность врачей и доказанные клинические результаты укрепляют их доминирующее положение.

Ожидается, что устройства с пульсирующим потоком продемонстрируют самый быстрый темп роста в период с 2026 по 2033 год, особенно среди детей и пациентов с небольшим телосложением. Например, устройства для вспомогательного кровообращения с пульсирующим потоком выбираются для детей и пациентов со специфическими клиническими потребностями. Росту способствуют технологические усовершенствования в области миниатюризации, долговечности устройств и протоколов безопасности. Развивающиеся рынки с развитой инфраструктурой здравоохранения также открывают возможности для внедрения устройств с пульсирующим потоком. Повышение осведомленности среди врачей и лиц, осуществляющих уход, еще больше стимулирует внедрение в нишевых группах пациентов.

- По возрасту

По возрасту рынок сегментирован на группы до 18 лет, 19–36 лет, 40–59 лет, 60–79 лет и старше 80 лет. В 2025 году на рынке доминировала возрастная группа 60–79 лет из-за более высокой распространенности запущенной сердечной недостаточности и сопутствующих заболеваний. Эта группа составляет большинство кандидатов на промежуточную терапию перед трансплантацией и терапию конечного результата. Клинические результаты и поддержка после имплантации хорошо документированы, что обеспечивает широкое внедрение. Больницы ориентируются на эту возрастную группу при проведении программ имплантации вспомогательного устройства для сердца (VAD). Знание врачами особенностей данной группы и положительные долгосрочные результаты укрепляют лидерство на рынке. Сегмент выигрывает от постоянного совершенствования технологий безопасности и мониторинга устройств.

Ожидается, что в период 2026–2033 годов наиболее быстрый темп роста будет наблюдаться в возрастной группе до 18 лет, чему способствуют разработка специализированных устройств вспомогательного кровообращения для детей и повышение осведомленности о врожденных и приобретенных заболеваниях сердца. Например, специализированные миниатюрные устройства способствуют более широкому применению в педиатрии. Росту также способствуют развитие педиатрических кардиологических программ, технологические инновации и расширение развивающихся рынков. Непрерывные исследования и разработки в области проектирования педиатрических устройств вспомогательного кровообращения еще больше способствуют их внедрению. Достижения в области миниатюрных устройств и специализированных программ педиатрической помощи стимулируют рост в этом сегменте.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, учреждения по уходу на дому и другие. В 2025 году больницы доминировали на рынке, занимая наибольшую долю выручки благодаря хирургическому опыту, инфраструктуре мониторинга и требованиям к послеоперационному уходу. Крупные кардиологические центры лидируют во внедрении устройств для пациентов, находящихся на этапе подготовки к трансплантации, и пациентов, получающих целевую терапию. Больницы обеспечивают комплексную предоперационную и послеоперационную поддержку, гарантируя более высокую выживаемость пациентов. Клиническая компетентность и инвестиции в инфраструктуру укрепляют доминирующее положение. Тесное сотрудничество между больницами и производителями устройств вспомогательного кровообращения способствует инновациям и внедрению.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать телемедицина, дистанционный мониторинг состояния пациентов и портативные системы вспомогательного кровообращения. Например, пациенты все чаще предпочитают восстановительный и долгосрочный уход на дому. Достижения в области портативности, безопасности и систем дистанционной поддержки устройств ускоряют их внедрение. Расширение программ домашнего медицинского обслуживания на развивающихся рынках еще больше стимулирует рост. Повышение комфорта пациентов и снижение затрат на госпитализацию являются дополнительными факторами, поддерживающими рост сегмента.

Региональный анализ рынка устройств вспомогательного кровообращения

- Северная Америка доминировала на рынке устройств вспомогательного кровообращения желудочков сердца, занимая наибольшую долю выручки в 38,7% в 2025 году, чему способствовали высокие расходы на здравоохранение, развитая инфраструктура кардиологической помощи и присутствие ведущих производителей устройств. В США наблюдался значительный рост числа имплантаций устройств вспомогательного кровообращения желудочков сердца, особенно в качестве промежуточного этапа перед трансплантацией и в качестве терапии конечного результата.

- Пациенты и медицинские работники в регионе отдают приоритет передовым решениям в области кардиологической помощи, включая устройства вспомогательного кровообращения (VAD), благодаря их доказанной эффективности в клинической практике, надежности и интеграции с платформами непрерывного мониторинга и телемедицины.

- Широкое распространение этих устройств дополнительно поддерживается высокими расходами на здравоохранение, наличием ведущих производителей вспомогательных устройств для желудочковой поддержки (VAD) и надежным страховым покрытием, что делает VAD предпочтительным вариантом лечения для пациентов, находящихся на этапе подготовки к трансплантации, и для пациентов, получающих окончательную терапию.

Анализ рынка устройств вспомогательного кровообращения в США

В 2025 году рынок устройств вспомогательного кровообращения (VAD) в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали высокая распространенность запущенной сердечной недостаточности и хорошо развитая инфраструктура здравоохранения. Пациенты и врачи все чаще используют VAD в качестве промежуточного этапа перед трансплантацией и для терапии конечного результата, что подтверждается доказанными клиническими результатами и преимуществами в долгосрочной выживаемости. Растущая интеграция устройств непрерывного потока, систем дистанционного мониторинга и телемедицинских решений еще больше способствует развитию рынка. Кроме того, благоприятная политика возмещения затрат, присутствие ведущих производителей VAD и активная научно-исследовательская деятельность вносят значительный вклад в расширение рынка. Тенденция к пациентоориентированному подходу и программам домашнего мониторинга также стимулирует внедрение этих устройств.

Анализ рынка устройств вспомогательного кровообращения в Европе

Прогнозируется, что европейский рынок устройств вспомогательного кровообращения (VAD) будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста распространенности терминальной стадии сердечной недостаточности и повышения осведомленности о передовых методах лечения сердечных заболеваний. Спрос на механическую поддержку кровообращения в больницах и специализированных кардиологических центрах способствует внедрению VAD. Ориентация европейских систем здравоохранения на улучшение выживаемости и качества жизни пациентов стимулирует использование VAD как в качестве промежуточного этапа перед трансплантацией, так и в качестве терапии конечной стадии заболевания. Рынок также поддерживается инициативами по возмещению затрат и трансграничным клиническим сотрудничеством. Постоянное совершенствование технологий и высокий уровень квалификации врачей дополнительно стимулируют рост.

Анализ рынка устройств вспомогательного кровообращения в Великобритании

Ожидается, что рынок устройств вспомогательного кровообращения (VAD) в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее число пациентов с сердечной недостаточностью и растущий спрос на передовые методы лечения. Больницы и кардиологические центры внедряют VAD для улучшения результатов лечения пациентов и сокращения времени ожидания трансплантации сердца. Кроме того, растущая осведомленность о безопасности устройств, возможности дистанционного мониторинга и интеграция телемедицины побуждают как пациентов, так и врачей к внедрению решений VAD. Развитая инфраструктура здравоохранения Великобритании и поддержка медицинских инноваций, как ожидается, будут и дальше стимулировать рост рынка. Национальные инициативы, направленные на продвижение передовой кардиологической помощи, еще больше способствуют внедрению этих устройств.

Анализ рынка устройств вспомогательного кровообращения в Германии

Ожидается, что рынок устройств вспомогательного кровообращения (VAD) в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность сердечно-сосудистых заболеваний и сильный акцент на технологическом прогрессе в здравоохранении. Больницы и специализированные кардиологические центры все чаще внедряют VAD благодаря доказанной эффективности этих устройств в улучшении выживаемости и качества жизни. Акцент Германии на инновациях, безопасности пациентов и послеоперационном уходе способствует использованию современных устройств непрерывного потока и имплантируемых устройств . Кроме того, государственная и частная политика возмещения расходов на здравоохранение поддерживает рост рынка. Информационные кампании и сотрудничество между врачами и производителями VAD еще больше стимулируют внедрение.

Анализ рынка устройств вспомогательного кровообращения в Азиатско-Тихоокеанском регионе

Рынок устройств вспомогательного кровообращения желудочков сердца в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в прогнозируемый период с 2026 по 2033 год, чему способствуют рост заболеваемости сердечно-сосудистыми заболеваниями, увеличение расходов на здравоохранение и улучшение медицинской инфраструктуры в таких странах, как Китай, Япония и Индия. Растущее внимание региона к передовой кардиологической помощи, государственные инициативы по поддержке лечения сердечной недостаточности и внедрение технологий стимулируют рост рынка устройств вспомогательного кровообращения желудочков сердца. Кроме того, расширение доступа к больницам со специализированными кардиологическими отделениями и повышение осведомленности среди врачей и пациентов способствуют внедрению этих устройств. Появление новых центров производства медицинских устройств в Азиатско-Тихоокеанском регионе повышает доступность и ценовую доступность. Увеличение программ обучения кардиохирургов и систем поддержки после имплантации также вносит свой вклад в рост.

Анализ рынка устройств вспомогательного кровообращения в Японии

Рынок устройств вспомогательного кровообращения (VAD) в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой распространенности сердечно-сосудистых заболеваний и старению населения. Больницы и специализированные кардиологические центры все чаще используют VAD в качестве промежуточного этапа перед трансплантацией и для терапии конечного результата. Интеграция дистанционного мониторинга, телемедицинских решений и технологии непрерывного потока способствует росту рынка. Кроме того, растущая осведомленность пациентов о долгосрочных результатах терапии стимулирует внедрение VAD. Акцент Японии на высококачественном здравоохранении и государственные инициативы, поддерживающие передовые методы лечения сердечных заболеваний, еще больше способствуют расширению рынка. Совместные программы исследований и разработок с мировыми производителями VAD также стимулируют технологические инновации.

Анализ рынка устройств вспомогательного кровообращения в Индии

The India ventricular assist device market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rising cardiovascular disease prevalence, expanding healthcare infrastructure, and increasing awareness of advanced therapies. Hospitals and cardiac centers are adopting VADs for bridge-to-transplant and destination therapy applications. The push toward medical tourism and the availability of advanced, cost-effective devices are key factors propelling market growth. Furthermore, growing clinician expertise, improved post-operative care, and government initiatives supporting cardiovascular health are enhancing adoption. Increasing patient awareness and domestic device manufacturing also contribute to market expansion.

Ventricular Assist Device Market Share

The Ventricular Assist Device industry is primarily led by well-established companies, including:

- Abbott (U.S.)

- Medtronic (Ireland)

- Berlin Heart GmbH (Germany)

- Abiomed, Inc. (U.S.)

- CorWave SA (France)

- Evaheart, Inc. (Japan)

- ReliantHeart, Inc. (U.S.)

- Jarvik Heart, Inc. (U.S.)

- SynCardia Systems, LLC (U.S.)

- Terumo Corporation (Japan)

- Calon Cardio Technology Ltd. (U.K.)

- BiVACOR, Inc. (U.S.)

- Cirtec Medical Systems (U.S.)

- FineHeart SA (Switzerland)

- CH Biomedical Inc. (U.S.)

- Leviticus Cardio Ltd. (U.K.)

- NuPulseCV, Inc. (U.S.)

- Windmill Cardiovascular Systems, Inc. (U.S.)

- CardiacAssist, Inc. (U.S.)

- LivaNova PLC (U.K.)

What are the Recent Developments in Global Ventricular Assist Device Market?

- In September 2025, CorWave presented interim results from its first‑in‑human (FIH) study at the conference of Heart Failure Society of America (HFSA). The first patient supported with CorWave’s LVAS showed improved functional status (to NYHA class I) before discharge; after 84 days on support, the patient underwent a successful heart transplantation with no thrombus observed on explantation an encouraging proof of concept for the new wave‑membrane technology

- In July 2025, CorWave announced the world’s first implantation of its next‑generation LVAS a left‑ventricular assist system based on breakthrough “undulating membrane” technology in a patient at St Vincent’s Hospital in Sydney. Unsuch as conventional VADs, this pump preserves natural pulsatility rather than replacing it with continuous flow, representing a major technological milestone in mechanical circulatory support

- In April 2025, CorWave announced successful preclinical results: six‑month chronic in‑vivo studies and 60‑day chronic ovine implants showed no device failure or thrombosis, validating the safety and hemocompatibility of the wave-membrane pump and paving the way for human trials

- In March 2025, HeartMate 3 LVAS (by Abbott) came under a safety notice: certain units of its Mobile Power Unit (MPU) experienced sudden performance issues prompting the company to notify hospitals and plan replacement

- В мае 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) издало уведомление об отзыве класса I имплантационного комплекта HeartMate 3 LVAS в связи с сообщениями о протечке крови или попадании воздуха в месте уплотнения между входной канюлей и апикальной манжетой. Это серьезная проблема безопасности, которая может привести к кровотечению, воздушной эмболии или правожелудочковой недостаточности у пациента.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.