Global Vertigo Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.48 Billion

USD

2.09 Billion

2024

2032

USD

1.48 Billion

USD

2.09 Billion

2024

2032

| 2025 –2032 | |

| USD 1.48 Billion | |

| USD 2.09 Billion | |

| % | |

|

Сегментация мирового рынка лечения головокружения по типу (периферическое и центральное), типу лечения (лекарственное и хирургическое), лекарственным препаратам (кортикостероиды, антибиотики, вестибулярные депрессанты и другие), способу введения (перорально и инъекционно), конечным пользователям (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения головокружения

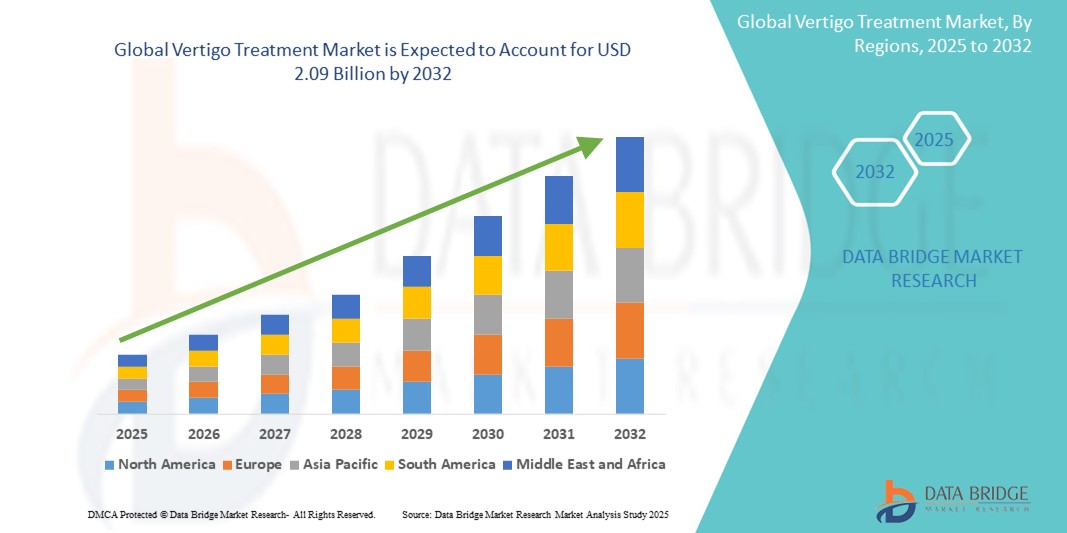

- Объем мирового рынка лечения головокружения в 2024 году оценивался в 1,48 млрд долларов США , а к 2032 году, как ожидается, он достигнет 2,09 млрд долларов США , при среднегодовом темпе роста 4,4% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей распространенностью вестибулярных расстройств, таких как доброкачественное пароксизмальное позиционное головокружение (ДППГ), болезнь Меньера и вестибулярный неврит, в сочетании с повышением осведомленности и показателей диагностики.

- Кроме того, развитие методов лечения — от вестибулярных супрессоров до хирургических вмешательств — и рост старения населения, которое становится более подверженным нарушениям равновесия, вносят значительный вклад в расширение рынка. Эти факторы в совокупности стимулируют спрос на эффективные и своевременные решения для лечения головокружения во всем мире.

Анализ рынка лечения головокружения

- Лечение вертиго включает в себя ряд терапевтических вмешательств, направленных на устранение головокружения и нарушений равновесия, вызванных дисфункцией внутреннего уха или центральной нервной системы. Эти методы лечения включают в себя медикаментозную терапию, физиотерапию и хирургические вмешательства и набирают популярность в связи с растущей распространенностью вестибулярных расстройств и старением населения мира.

- Рост заболеваемости периферическим головокружением, особенно такими состояниями, как доброкачественное пароксизмальное позиционное головокружение (ДППГ), вестибулярный неврит и болезнь Меньера, является одним из основных факторов, стимулирующих спрос. Кроме того, растущая осведомленность пациентов и медицинских работников о ранней диагностике и эффективном лечении дополнительно стимулирует внедрение этих препаратов на рынок.

- Северная Америка лидирует на мировом рынке лечения головокружения с наибольшей долей выручки, составляющей около 39,8% в 2024 году, что обусловлено высокими расходами на здравоохранение, развитой диагностической инфраструктурой и доступностью передовых методов лечения. В частности, в США наблюдается рост благодаря более высокой распространенности пациентов пожилого возраста и широкому доступу к оториноларингологам и неврологам.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения головокружения в течение прогнозируемого периода, что объясняется улучшением инфраструктуры здравоохранения, повышением осведомленности о расстройствах, связанных с головокружением и потерей сознания, а также ростом уровня располагаемого дохода, что обеспечит доступ к более качественной медицинской помощи.

- Ожидается, что сегмент лекарственных препаратов будет доминировать в категории видов лечения, занимая долю рынка более 65% в 2024 году. Это во многом обусловлено широким распространением назначений вестибулярных супрессоров и кортикостероидов, которые считаются препаратами первой линии для лечения как острых, так и хронических головокружений.

Объем отчета и сегментация рынка лечения головокружения

|

Атрибуты |

Ключевые данные о рынке лечения головокружения |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения головокружения

« Технологические достижения в диагностике и персонализации терапии »

- Важной тенденцией, преобразующей мировой рынок лечения головокружения, является интеграция передовых диагностических технологий и персонализированных терапевтических подходов. Такие инновации, как видеонистагмография (ВНГ), вестибулярные вызванные миогенные потенциалы (ВВМП) и 3D-оценка баланса, повышают точность диагностики головокружения и позволяют врачам более эффективно разрабатывать планы лечения.

- Например, диагностические платформы, такие как система VisualEyes от Interacoustics, позволяют ЛОР-врачам проводить комплексную вестибулярную оценку, анализируя движение глаз в режиме реального времени и помогая точно определить причину симптомов головокружения. Аналогичным образом, появляются диагностические инструменты на базе искусственного интеллекта, которые анализируют характер симптомов и историю болезни, чтобы предложить персонализированные схемы лечения или реабилитации.

- Более того, тенденция к цифровой терапии и дистанционной вестибулярной реабилитации расширяет доступ к медицинской помощи. Разрабатываются носимые устройства и мобильные приложения, которые помогают пациентам выполнять упражнения, восстанавливающие реакцию мозга на сигналы внутреннего уха, со временем уменьшая симптомы. Такие компании, как Wesper и MindMaze, работают над платформами нейрореабилитации, ориентированными на вестибулярные расстройства.

- Поскольку системы здравоохранения делают акцент на ценностно-ориентированном подходе к лечению и результатах, ориентированных на пациента, спрос на высокоточную медицину в неврологии и отологии растёт. Это побуждает фармацевтические компании и производителей медицинских приборов разрабатывать таргетные методы лечения основных причин головокружения, таких как аутоиммунные заболевания внутреннего уха и вестибулярные мигрени.

- Эти достижения не только улучшают результаты диагностики и лечения, но и способствуют большей приверженности пациентов лечению и удовлетворенности им, тем самым ускоряя эволюцию лечения головокружения от общего симптоматического лечения к целенаправленной медицинской помощи.

Динамика рынка лечения головокружения

Водитель

«Растёт численность гериатрического населения и растёт распространённость вестибулярных расстройств»

- Растущая распространённость возрастных вестибулярных расстройств, таких как доброкачественное пароксизмальное позиционное головокружение (ДППГ) и болезнь Меньера, является одним из основных факторов роста мирового спроса на лечение головокружения. С возрастом изменения во внутреннем ухе и системе равновесия делают людей более подверженными головокружениям и падениям.

- По данным Национального института глухоты и других расстройств коммуникации, более 35% взрослых в возрасте 40 лет и старше только в США страдают той или иной формой вестибулярной дисфункции, что свидетельствует о значительном бремени для глобального здравоохранения. Эта демографическая тенденция приводит к повышенному спросу как на фармакологические, так и на реабилитационные мероприятия.

- Более того, повышение осведомленности медицинских работников и пациентов о ранней диагностике и лечении головокружения ускоряет внедрение этой технологии на рынок. Больницы и специализированные клиники расширяют ЛОР- и неврологические отделения, чтобы лучше обслуживать растущее число пациентов с головокружением и проблемами с равновесием.

- Государственные программы здравоохранения и страховое покрытие услуг диагностики и лечения головокружения способствуют дальнейшему росту доступности этих услуг в развитых странах. В то же время, улучшение инфраструктуры здравоохранения в развивающихся странах позволяет проводить более раннюю и точную диагностику, расширяя базу пациентов, нуждающихся в лечении головокружения.

Сдержанность/Вызов

« Низкая осведомленность и ошибочная диагностика в развивающихся регионах »

- Несмотря на рост числа вестибулярных расстройств в мире, низкая осведомленность и частая ошибочная диагностика, особенно в странах с низким и средним уровнем дохода, по-прежнему препятствуют раннему и эффективному лечению. Такие симптомы, как головокружение и нарушение равновесия, часто игнорируются или приписываются неспецифическим заболеваниям, что приводит к гиподиагностике и неадекватному лечению.

- Многие врачи общей практики не имеют доступа к специализированным диагностическим инструментам, таким как видеонистагмография (ВНГ) или тест на вращающемся кресле, которые имеют решающее значение для точной дифференциации центральных и периферических причин головокружения. В результате пациенты часто получают неэффективное или запоздалое лечение, что ухудшает их состояние и увеличивает расходы на здравоохранение.

- Кроме того, нехватка квалифицированных специалистов по вестибулярной терапии и ЛОР-врачей в сельских и слаборазвитых районах ограничивает доступ к лечению. Даже при постановке диагноза соблюдение режима лечения может быть неудовлетворительным из-за отсутствия систем последующего наблюдения или осведомленности о преимуществах реабилитации.

- Еще одной серьезной проблемой является ограниченный портфель одобренных FDA препаратов для лечения головокружения, поскольку многие из существующих препаратов (например, антигистаминные препараты, бензодиазепины) используются не по прямому назначению. Потребность в таргетной терапии, основанной на фактических данных, остается неудовлетворенной, поэтому инвестиции в исследования и разработки в этой области критически важны для долгосрочного роста рынка.

- Решение этих проблем потребует инвестиций в программы обучения, кампании по повышению осведомленности общественности, доступную диагностическую инфраструктуру и поддержку разработки новых методов лечения, адаптированных к конкретным подтипам головокружения.

Рынок лечения головокружения

Рынок сегментирован по типу, типу лечения, лекарственным препаратам, пути введения и конечным пользователям.

- По типу

По типу заболевания рынок лечения головокружения сегментируется на периферическое и центральное. Сегмент периферического головокружения занимал наибольшую долю рынка, составлявшую около 72,6% в 2024 году, что обусловлено высокой распространенностью таких заболеваний, как доброкачественное пароксизмальное позиционное головокружение (ДППГ), болезнь Меньера и вестибулярный неврит. Эти заболевания составляют подавляющее большинство случаев головокружения во всем мире и, как правило, легче поддаются медикаментозному лечению и вестибулярной реабилитации. Доминирующая доля сегмента обусловлена широкой клинической осведомленностью и доступностью эффективных методов лечения первой линии.

Прогнозируется, что сегмент центрального головокружения будет демонстрировать самый быстрый среднегодовой темп роста на уровне 5,8% в период с 2025 по 2032 год благодаря достижениям в области диагностической визуализации и растущему клиническому признанию неврологических причин головокружения, таких как вестибулярная мигрень, инсульт ствола мозга и рассеянный склероз. Расширение доступа к специализированным неврологическим услугам и разработка передовых диагностических платформ способствуют раннему выявлению и целенаправленному лечению центрального головокружения, способствуя росту в этом сегменте.

• По типу лечения

По типу лечения рынок сегментирован на медикаментозное и хирургическое. В 2024 году сегмент медикаментозного лечения доминировал на рынке лечения головокружения, обеспечивая наибольшую долю выручки, поскольку это наиболее распространённая терапия первой линии как в первичной медико-санитарной помощи, так и в специализированных учреждениях. Такие препараты, как антигистаминные препараты, бензодиазепины и вестибулярные депрессанты, широко используются для быстрого купирования симптомов, особенно в острых случаях.

Прогнозируется, что сегмент хирургии будет расти самыми быстрыми темпами до 2032 года, чему будет способствовать повышение осведомленности и развитие малоинвазивных процедур. Такие операции, как лабиринтэктомия, рассечение вестибулярного нерва и декомпрессия эндолимфатического мешка, всё чаще проводятся при лекарственно-резистентных или тяжёлых случаях головокружения. Технический прогресс в нейрохирургии и улучшение послеоперационных результатов способствуют расширению этого сегмента.

• Наркотиками

По видам лекарственных препаратов рынок сегментирован на кортикостероиды, антибиотики, вестибулярные депрессанты и другие. Вестибулярные депрессанты занимали наибольшую долю рынка в 2024 году, поскольку их часто назначают для лечения таких симптомов, как головокружение, тошнота и нарушение равновесия при самых разных типах головокружения. К ним относятся антигистаминные препараты (например, меклизин), антихолинергические препараты и бензодиазепины, которые обеспечивают немедленное симптоматическое облегчение.

Ожидается, что сегмент кортикостероидов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, особенно благодаря их применению для лечения вестибулярного неврита и внезапной сенсоневральной тугоухости, связанной с головокружением. Эффективность кортикостероидов в уменьшении воспаления вестибулярного нерва способствует их применению в специализированной оториноларингологической и неврологической практике.

• По способу введения

По способу введения рынок сегментирован на пероральные и инъекционные формы. Пероральный сегмент доминирует на рынке, обеспечивая наибольшую долю выручки в 2024 году благодаря простоте применения, широкой доступности и предпочтению пациентов к неинвазивным методам лечения. Большинство вестибулярных депрессантов и кортикостероидов доступны в пероральной форме, что обеспечивает доминирование этого сегмента.

Ожидается, что сегмент инъекционных препаратов будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, особенно в условиях стационаров, где внутримышечное или внутривенное введение препаратов используется при острых приступах головокружения или когда требуется быстрое начало действия. Сюда входят кортикостероиды и противорвотные средства, применяемые в условиях неотложной помощи.

• Конечными пользователями

По типу конечных пользователей рынок сегментирован на больницы, учреждения по уходу на дому, специализированные клиники и другие. Больничный сегмент занимал наибольшую долю рынка в 2024 году благодаря концентрации специализированных отделений ЛОР-терапии, неврологии и неотложной помощи, оснащенных всем необходимым для эффективной диагностики и лечения головокружения. Больницы часто являются первыми пунктами оказания помощи пациентам с сильным или необъяснимым головокружением, что обуславливает их доминирование.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая доступность телемедицинских консультаций, программ вестибулярной реабилитации на дому и мобильных медицинских приложений. Старение населения и переход к амбулаторным и удалённым моделям оказания помощи также способствуют этой тенденции роста.

Региональный анализ рынка лечения головокружения

- Северная Америка доминирует на рынке лечения головокружения с наибольшей долей выручки, составляющей приблизительно 39,8% в 2024 году, что в первую очередь обусловлено высокой распространенностью вестибулярных расстройств и хорошо развитой инфраструктурой здравоохранения, которая поддерживает раннюю диагностику и специализированное лечение.

- Пациенты в регионе имеют широкий доступ к ЛОР-врачам, неврологам и современным диагностическим инструментам, таким как видеонистагмография (ВНГ) и МРТ, что позволяет более точно выявлять и лечить как периферическое, так и центральное головокружение.

- Доминирование региона подкрепляется растущим старением населения, ростом расходов на здравоохранение и расширением доступа к лечению через систему больниц и специализированные клиники. Надежное страховое покрытие и внедрение цифровых медицинских решений также способствуют повышению доступности и соблюдения режима лечения головокружения в США и Канаде.

Обзор рынка лечения головокружения в США

Рынок лечения головокружения в США в 2025 году занял наибольшую долю выручки в Северной Америке – около 82%, что обусловлено высокой распространенностью вестибулярных расстройств и развитой инфраструктурой здравоохранения. Растущая осведомленность пациентов и медицинских работников о ранней диагностике и эффективных методах лечения, особенно доброкачественного пароксизмального позиционного головокружения (ДППГ) и вестибулярной мигрени, вносит значительный вклад в рост рынка. Наличие специализированных ЛОР- и неврологических центров, широкое страхование и растущее внедрение цифровых диагностических инструментов, таких как видеонистагмография (ВНГ) и МРТ, также способствуют расширению рынка. Кроме того, рост численности пожилого населения и повышенное внимание к инициативам по профилактике падений продолжают стимулировать спрос на лечение головокружения.

Обзор европейского рынка лечения головокружения

Ожидается, что европейский рынок лечения головокружения будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост неврологических и вестибулярных расстройств в регионе. Старение населения в таких странах, как Германия, Италия и Франция, приводит к увеличению числа пациентов, страдающих нарушениями равновесия. Более того, внедрение передовых медицинских технологий, доступность программ возмещения расходов на здравоохранение и развитая инфраструктура ЛОР-услуг способствуют росту использования как фармакологических, так и реабилитационных методов лечения головокружения. Активизация клинических исследований в ЕС дополнительно усиливает роль региона в расширении возможностей лечения.

Обзор рынка лечения головокружения в Великобритании

Ожидается, что рынок лечения головокружения в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют повышение осведомленности клиницистов и уделение особого внимания уходу за пожилыми людьми на национальном уровне. Национальная служба здравоохранения (NHS) активно диагностирует вестибулярные расстройства, действуя через свои отоларингологические и неврологические отделения, способствуя раннему вмешательству и устойчивому лечению. Кроме того, инициативы в области общественного здравоохранения, направленные на снижение травматизма, связанного с падениями, у пожилых людей способствуют росту спроса на диагностику и лечение головокружения. Рынок также выигрывает от инноваций в области вестибулярной физиотерапии и более широкой интеграции ЛОР-услуг в систему первичной медицинской помощи.

Обзор рынка лечения головокружения в Германии

Ожидается, что рынок лечения головокружения в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря значительным инвестициям в научные исследования и разработки в сфере здравоохранения и растущему числу пациентов, обращающихся за специализированной помощью по поводу вестибулярных дисфункций. Развитая сеть больниц Германии и акцент на точной диагностике, такой как вестибулярные вызванные миогенные потенциалы (VEMP) и визуализация высокого разрешения, способствуют повышению эффективности лечения как периферического, так и центрального головокружения. Наличие специализированных программ обучения для оториноларингологов и постоянное внедрение инноваций в технологии нейрореабилитации способствуют дальнейшему повышению стандартов лечения головокружения в стране.

Обзор рынка лечения головокружения в Азиатско-Тихоокеанском регионе

Рынок лечения головокружения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 2025 году, превысив среднегодовой темп роста на 6,5%, благодаря большой популяции пациентов с недиагностированным заболеванием, улучшению доступа к медицинской помощи и повышению осведомленности о здоровье в таких странах, как Китай, Индия и Япония. В регионе наблюдается увеличение государственных инвестиций в инфраструктуру ЛОР-услуг и проведение информационных кампаний, посвященных проблемам расстройств равновесия и головокружения. По мере роста популярности цифрового здравоохранения и телемедицины, особенно в постпандемических условиях, ожидается расширение доступа к диагностике и лечению головокружения. Доступность дженериков и более активное участие в клинических испытаниях также способствуют росту рынка.

Обзор рынка лечения головокружения в Японии

Рынок лечения головокружения в Японии набирает обороты благодаря старению населения страны и повышенному вниманию к профилактике падений и уходу за пожилыми людьми. Поскольку более 28% населения Японии старше 65 лет, проблемы с равновесием представляют собой серьёзную проблему для здоровья. Эта демографическая ситуация в сочетании с высокоразвитой в Японии медицинской промышленностью и фармацевтической промышленностью ускоряет внедрение как медикаментозных, так и реабилитационных методов лечения головокружения. Ожидается, что технологический прогресс в области вестибулярной диагностики и более широкое использование носимых устройств для мониторинга будут способствовать дальнейшему росту рынка.

Обзор рынка лечения головокружения в Китае

В 2025 году китайский рынок лечения головокружения обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост среднего класса и интеграция современных методов здравоохранения в государственный и частный секторы. Благодаря росту числа оториноларингологов и неврологов, а также стремлению страны к раннему выявлению заболеваний, частота диагностики головокружения неуклонно повышается. Китайские фармацевтические производители также инвестируют в разработку вестибулярных препаратов, а растущая цифровизация здравоохранения обеспечивает более широкий доступ к реабилитационной терапии и консультациям специалистов как в городских, так и в сельских районах.

Доля рынка лечения головокружения

Лидерами отрасли лечения головокружения являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Mylan NV (США)

- Amneal Pharmaceuticals LLC (США)

- Epic Pharma, LLC (США)

- Endo Pharmaceuticals Inc. (США)

- Новартис АГ (Швейцария)

- Jubilant Life Sciences Ltd (Индия)

- Pfizer Inc. (США)

- Vintage Labs (Индия)

- Teva Pharmaceutical Industries Ltd (Израиль)

- Зидус Кадила (Индия)

- Люпин (Индия)

- Sagent Pharmaceuticals, Inc. (США)

- Альтамира Терапевтика (Швейцария)

- Сенсорион (Франция)

- Casper Pharma (США)

- Индикус Фарма (Индия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Eli Lilly and Company (США)

- Sun Pharmaceutical Industries Ltd (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ЭПИДЕМИОЛОГИЯ

5.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

5.2 ТЕМП ЛЕЧЕНИЯ

5.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

5.4 Модель приверженности лечению и переключения терапии

5.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАТЕНТОВ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 ПАТЕНТНЫЙ АНАЛИЗ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

6.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ С ГЕМАТОЛОГАМИ

6.8 ИНТЕРВЬЮ С ОНКОЛОГАМИ

6.9 ИНТЕРВЬЮ С РАКОВЫМИ ОРГАНИЗАЦИЯМИ

6.1 ДРУГИЕ ФОТОГРАФИИ KOL

7 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

7.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

7.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННОЙ ТЕРАПИИ

7.3 КАНДИДАТЫ ФАЗЫ III

7.4 КАНДИДАТЫ ФАЗЫ II

7.5 КАНДИДАТЫ НА ЭТАП I

7.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

8 НОРМАТИВНАЯ БАЗА

9 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО ТИПУ

9.1 ОБЗОР

9.2 ПЕРИФЕРИЧЕСКОЕ ГОЛОВОКРУЖЕНИЕ

9.2.1 ДОБРОКАЧЕСТВЕННОЕ ПАРОКСИЗМАЛЬНОЕ ПОЗИЦИОННОЕ ГОЛОВОКРУЖЕНИЕ (ДППГ)

9.2.2 Вестибулярный нейронит

9.2.3 БОЛЕЗНЬ МЕНЬЕРА

9.2.4 АКУСТИЧЕСКИЕ НЕВРОМЫ

9.2.5 ДРУГИЕ

9.3 ЦЕНТРАЛЬНОЕ ГОЛОВОКРУЖЕНИЕ

9.3.1 Сотрясение мозга или черепно-мозговая травма

9.3.2 ИНСУЛЬТЫ МОГУТ ВЫЗЫВАТЬ ГОЛОВОКРУЖЕНИЕ И ПОТЕРЮ КООРДИНАЦИИ.

9.3.3 Рассеянный склероз

9.3.4 ОПУХОЛИ ГОЛОВНОГО И СПИННОГО МОЗГА

9.3.5 ДРУГИЕ

10 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО МЕТОДАМ ЛЕЧЕНИЯ

10.1 ОБЗОР

10.2 ФИЗИОТЕРАПИЯ

10.2.1 РЕПОЗИЦИЯ КАНАЛИТОВ

10.2.2 Брандт-Дарофф

10.2.3 МАНЕВР СЕМОНТА

10.2.4 МАНЕВР ЛЕМПЕРТА

10.2.5 МАНЕВР ГУФОНИ

10.2.6 УПРАЖНЕНИЯ ДЛЯ ВЕСТИБУЛЯРНОЙ РЕАБИЛИТАЦИИ

10.2.7 ДРУГИЕ

10.3 ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ

10.3.1 АГОНИСТЫ ГИСТАМИНА (БЕТАГИСТИН)

10.3.2 АНТИХОЛИНЕРГИЧЕСКИЕ СРЕДСТВА

10.3.2.1. СКОПОЛАМИН

10.3.2.2. ГИОСЦИАМИН

10.3.3 АНТИГИСТАМИННЫЕ ПРЕПАРАТЫ

10.3.3.1. МЕКЛИЗИН

10.3.3.2. ДИМЕНГИДРИНАТ

10.3.3.3. ПРОМЕТАЗИН

10.3.3.4. ЦИННАРИЗИН

10.3.4 БЕНЗОДИАЗЕПИНЫ

10.3.4.1. ДИАЗЕПАМ

10.3.4.2. ЛОРАЗЕПАМ

10.3.4.3. КЛОНАЗЕПАМ

10.3.5 КОРТИКОСТЕРОИДЫ

10.3.5.1. ДЕКСАМЕТАЗОН

10.3.5.2. ПРЕДНИЗОН

10.3.5.3. МЕТИЛПРЕДНИЗОЛОН

10.3.6 АНТАГОНИСТ ДОФАМИНА (МЕТОКЛОПРАМИД)

10.3.7 ПРОТИВОРВОТНОЕ

10.3.7.1. МЕТАКЛОПРОМИД

10.3.7.2. ПРОМЕТАЗИН

10.3.7.3. ОНДАНСТЕРОН

10.3.8 ДРУГИЕ

10.3.8.1. АЦЕТИЛЛЕЙЦИН

10.3.8.2. ГИНКГО БИЛОБА

10.4 ХИРУРГИЯ

10.4.1 ЭНДОЛИМФАТИЧЕСКИЙ СУБАРАХНОИДАЛЬНЫЙ ШУНТ

10.4.2 РЕТРОЛАБИРИНТНАЯ ВЕСТИБУЛЯРНАЯ НЕЙРОЭКТОМИЯ

10.4.3 Кохлеовестибулярная неврэктомия

10.4.4 Постампулярный нервный отдел

11 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО ДИАГНОЗАМ

11.1 ОБЗОР

11.2 ТЕСТ ФУКУДА-УНТЕРБЕРГЕРА

11.3 ТЕСТ РОМБЕРГА

11.4 ИМПУЛЬСНЫЙ ТЕСТ ГОЛОВЫ

11.5 БАТАРЕЯ ВЕСТИБУЛЯРНЫХ ТЕСТОВ

11.6 ВИДЕОНИСТАГМОГРАФИЧЕСКОЕ ОБСЛУЖИВАНИЕ

11.7 АУДИОМЕТРИЧЕСКИЕ ТЕСТЫ

11.8 ОТОАКУСТИЧЕСКАЯ ЭМИССИЯ

11.9 ТЕСТ ИЗОБРАЖЕНИЯ

11.9.1 КТ

11.9.2 МРТ

11.1 ДРУГИЕ

12 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ ПО ПРОДОЛЖИТЕЛЬНОСТИ ЭПИЗОДОВ

12.1 ОБЗОР

12,2 СЕКУНДЫ

12,3 ЧАСА

12,4 ДНЯ

12,5 МЕСЯЦЕВ

13 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО ТИПУ РЕЦЕПТА

13.1 ОБЗОР

13.2 внебиржевой

13.3 РЕЦЕПТ

14 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО ПУТИ ВВЕДЕНИЯ

14.1 ОБЗОР

14.2 УСТНЫЙ

14.3 ИНЪЕКЦИОННЫЙ

15 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО РАСЕ

15.1 ОБЗОР

15.2 КАВКАЗСКИЙ

15.3 АЗИАТ

15.4 ЧЕРНЫЙ

15.5 АВСТРАЛОИД

16 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО ТИПУ НАСЕЛЕНИЯ

16.1 ОБЗОР

16.2 ПЕДИАТРИЯ

16.3 ВЗРОСЛЫХ

16.4 ГЕРИАТРИЧЕСКИЙ

17 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

17.1 ОБЗОР

17.2 БОЛЬНИЦЫ

17.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

17.4 УХОД НА ДОМУ

17.5 РЕАБИЛИТАЦИОННЫЕ ЦЕНТРЫ

17.6 ДРУГИЕ

18 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

18.1 ОБЗОР

18.2 БОЛЬНИЦЫ

18.3 РОЗНИЧНЫЕ ПРОДАЖИ

18.3.1 ИНТЕРНЕТ-АПТЕКА

18.3.2 РОЗНИЧНЫЙ МАГАЗИН

18.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, СТРАНИЦА КОМПАНИИ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

19.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

19.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

19.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

19.6 РАСШИРЕНИЯ

19.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

19.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

20 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.1 СЕВЕРНАЯ АМЕРИКА

20.1.1 США

20.1.2 КАНАДА

20.1.3 МЕКСИКА

20.2 ЕВРОПА

20.2.1 ГЕРМАНИЯ

20.2.2 ФРАНЦИЯ

20.2.3 Великобритания

20.2.4 ВЕНГРИЯ

20.2.5 ЛИТВА

20.2.6 АВСТРИЯ

20.2.7 ИРЛАНДИЯ

20.2.8 НОРВЕГИЯ

20.2.9 ПОЛЬША

20.2.10 ИТАЛИЯ

20.2.11 ИСПАНИЯ

20.2.12 РОССИЯ

20.2.13 ТУРЦИЯ

20.2.14 НИДЕРЛАНДЫ

20.2.15 ШВЕЙЦАРИЯ

20.2.16 ОСТАЛЬНАЯ ЕВРОПА

20.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.3.1 ЯПОНИЯ

20.3.2 КИТАЙ

20.3.3 ЮЖНАЯ КОРЕЯ

20.3.4 ИНДИЯ

20.3.5 АВСТРАЛИЯ

20.3.6 СИНГАПУР

20.3.7 ТАИЛАНД

20.3.8 МАЛАЙЗИЯ

20.3.9 ИНДОНЕЗИЯ

20.3.10 ФИЛИППИНЫ

20.3.11 ВЬЕТНАМ

20.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

20.4 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

21 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

22 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГОЛОВОКРУЖЕНИЯ, ПРОФИЛЬ КОМПАНИИ

22.1 ПОСТАВЩИКИ УСЛУГ

22.1.1 КЛИНИКА ШИ

22.1.1.1 ОБЗОР КОМПАНИИ

22.1.1.2. АНАЛИЗ ДОХОДОВ

22.1.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.1.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.1.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.2 ГОСПИТАЛЬ ПРИМУС

22.1.2.1. ОБЗОР КОМПАНИИ

22.1.2.2. АНАЛИЗ ДОХОДОВ

22.1.2.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.2.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.2.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.3 APOLLO HOSPITALS ENTERPRISE LTD.

22.1.3.1. ОБЗОР КОМПАНИИ

22.1.3.2. АНАЛИЗ ДОХОДОВ

22.1.3.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.3.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.3.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.4 БОЛЬНИЦА КОКИЛАБЕН ДХИРУБХАЙ АМБАНИ

22.1.4.1. ОБЗОР КОМПАНИИ

22.1.4.2. АНАЛИЗ ДОХОДОВ

22.1.4.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.4.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.4.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.5 RIGSHOSPITALET

22.1.5.1. ОБЗОР КОМПАНИИ

22.1.5.2. АНАЛИЗ ДОХОДОВ

22.1.5.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.5.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.5.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.6 УНИВЕРСИТЕТ АЙОВЫ.

22.1.6.1. ОБЗОР КОМПАНИИ

22.1.6.2. АНАЛИЗ ДОХОДОВ

22.1.6.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.6.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.6.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.7 Клиника оториноларингологии и кохлеарной имплантации «Адвентис»

22.1.7.1. ОБЗОР КОМПАНИИ

22.1.7.2. АНАЛИЗ ДОХОДОВ

22.1.7.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.7.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.7.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.8 Клиника головной боли и мигрени в Брисбене

22.1.8.1. ОБЗОР КОМПАНИИ

22.1.8.2. АНАЛИЗ ДОХОДОВ

22.1.8.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.8.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.8.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.9 Королевская Викторианская глазная и ухо-заболевания

22.1.9.1. ОБЗОР КОМПАНИИ

22.1.9.2. АНАЛИЗ ДОХОДОВ

22.1.9.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.9.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.9.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.10 ТРИНИТИ СЛУХ И БАЛАНС

22.1.10.1. ОБЗОР КОМПАНИИ

22.1.10.2. АНАЛИЗ ДОХОДОВ

22.1.10.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.10.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.10.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.11 БОЛЬНИЦА ДИНАНАТ МАНГЕШКАР

22.1.11.1. ОБЗОР КОМПАНИИ

22.1.11.2. АНАЛИЗ ДОХОДОВ

22.1.11.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.11.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.11.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.12 ЗДОРОВЬЕ СЛУХА США

22.1.12.1. ОБЗОР КОМПАНИИ

22.1.12.2. АНАЛИЗ ДОХОДОВ

22.1.12.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.12.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.12.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.13 Медицинский центр Мэрилендского университета (UMMC)

22.1.13.1. ОБЗОР КОМПАНИИ

22.1.13.2. АНАЛИЗ ДОХОДОВ

22.1.13.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.13.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.13.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.14 ОАПК

22.1.14.1. ОБЗОР КОМПАНИИ

22.1.14.2. АНАЛИЗ ДОХОДОВ

22.1.14.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.14.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.14.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.15 ЛОР-ХИРУРГИЧЕСКИЕ КОНСУЛЬТАНТЫ, ООО

22.1.15.1. ОБЗОР КОМПАНИИ

22.1.15.2. АНАЛИЗ ДОХОДОВ

22.1.15.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.15.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.15.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.16 Хартфорд Хэлскэа

22.1.16.1. ОБЗОР КОМПАНИИ

22.1.16.2. АНАЛИЗ ДОХОДОВ

22.1.16.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.16.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.16.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.17 УСЛУГИ ФИЗИОТЕРАПИИ В АРНХЕМЕ

22.1.17.1. ОБЗОР КОМПАНИИ

22.1.17.2. АНАЛИЗ ДОХОДОВ

22.1.17.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.17.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.17.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.1.18 Больницы Виринки

22.1.18.1. ОБЗОР КОМПАНИИ

22.1.18.2. АНАЛИЗ ДОХОДОВ

22.1.18.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.18.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.1.18.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2 ПРОИЗВОДИТЕЛИ ЛЕКАРСТВ

22.2.1 ТАДЖ ФАРМАСЬЮТИКАЛС ЛИМИТЕД

22.2.1.1 ОБЗОР КОМПАНИИ

22.2.1.2. АНАЛИЗ ДОХОДОВ

22.2.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.1.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.1.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.2 Эбботт

22.2.2.1. ОБЗОР КОМПАНИИ

22.2.2.2. АНАЛИЗ ДОХОДОВ

22.2.2.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.2.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.2.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.3 АУРИС МЕДИКАЛ

22.2.3.1. ОБЗОР КОМПАНИИ

22.2.3.2. АНАЛИЗ ДОХОДОВ

22.2.3.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.3.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.3.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.4 ВЕЛЛОНА ФАРМА

22.2.4.1. ОБЗОР КОМПАНИИ

22.2.4.2. АНАЛИЗ ДОХОДОВ

22.2.4.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.4.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.4.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.5 АНИ ФАРМАСЬЮТИКАЛС, ИНК.

22.2.5.1. ОБЗОР КОМПАНИИ

22.2.5.2. АНАЛИЗ ДОХОДОВ

22.2.5.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.5.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.5.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.6 AMNEAL PHARMACEUTICALS LLC.

22.2.6.1. ОБЗОР КОМПАНИИ

22.2.6.2. АНАЛИЗ ДОХОДОВ

22.2.6.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.6.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.6.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.7 ООО «Операционная компания Акорн»

22.2.7.1. ОБЗОР КОМПАНИИ

22.2.7.2. АНАЛИЗ ДОХОДОВ

22.2.7.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.7.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.7.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.8 TEVA UK LIMITE

22.2.8.1. ОБЗОР КОМПАНИИ

22.2.8.2. АНАЛИЗ ДОХОДОВ

22.2.8.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.8.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.8.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.9 ZYDUS PHARMACEUTICALS

22.2.9.1. ОБЗОР КОМПАНИИ

22.2.9.2. АНАЛИЗ ДОХОДОВ

22.2.9.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.9.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.9.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.10 ТАРО ФАРМАЦЕВТИЧЕСКАЯ ИНДУСТРИЯ ЛТД

22.2.10.1. ОБЗОР КОМПАНИИ

22.2.10.2. АНАЛИЗ ДОХОДОВ

22.2.10.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.10.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.10.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.11 СТРАЙДС ФАРМА САЙЕНС ЛИМИТЕД

22.2.11.1. ОБЗОР КОМПАНИИ

22.2.11.2. АНАЛИЗ ДОХОДОВ

22.2.11.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.11.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.11.5. ПОСЛЕДНИЕ СОБЫТИЯ

22.2.12 МАЙН ФАРМА ГРУП ЛИМИТЕД

22.2.12.1. ОБЗОР КОМПАНИИ

22.2.12.2. АНАЛИЗ ДОХОДОВ

22.2.12.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.12.4. ПОРТФЕЛЬ ПРОДУКТОВ

22.2.12.5. ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

23 СВЯЗАННЫХ ОТЧЕТА

24 ЗАКЛЮЧЕНИЕ

25 АНКЕТА

26 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.