Global Vesicoureteral Reflux Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.19 Billion

USD

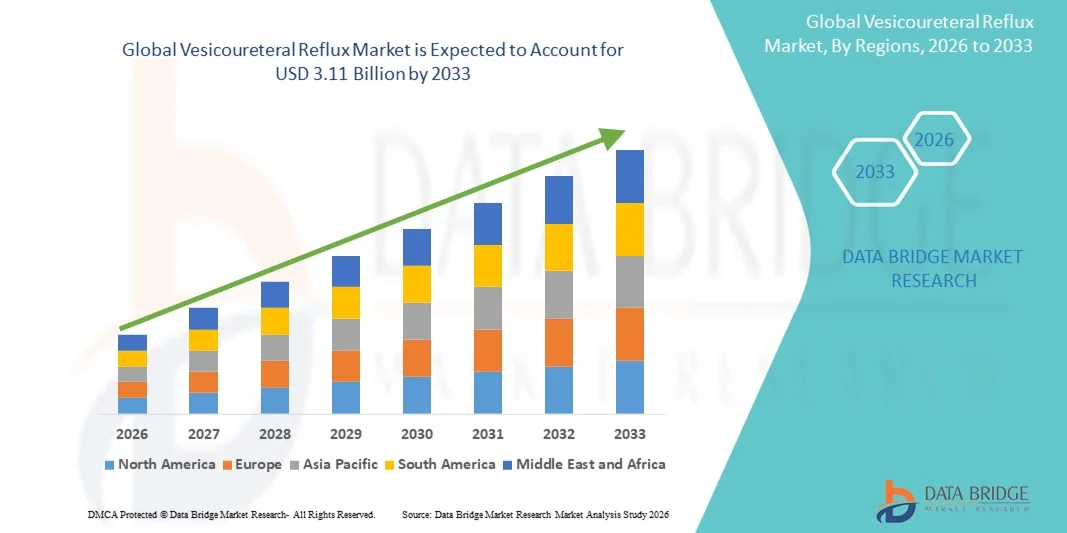

3.11 Billion

2025

2033

USD

2.19 Billion

USD

3.11 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 3.11 Billion | |

| % | |

|

Сегментация мирового рынка пузырно-мочеточникового рефлюкса по типу (первичный пузырно-мочеточниковый рефлюкс и вторичный пузырно-мочеточниковый рефлюкс), лекарственным препаратам (аминогликозиды, хинолоны, бета-лактамы, азолы и другие), лечению (лекарства, хирургия и другие), диагностике (анализ мочи, УЗИ, рентген, цистография, ядерное сканирование и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка пузырно-мочеточникового рефлюкса

- Объем мирового рынка пузырно-мочеточникового рефлюкса в 2025 году оценивался в 2,19 млрд долларов США , а к 2033 году, как ожидается, он достигнет 3,11 млрд долларов США , при среднегодовом темпе роста 4,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний мочевыводящих путей, повышением осведомленности об урологическом здоровье детей и взрослых, а также достижениями в области диагностики и лечения пузырно-мочеточникового рефлюкса.

- Кроме того, растущее применение малоинвазивных методов лечения, увеличение инвестиций в инфраструктуру здравоохранения и растущий спрос на раннюю диагностику и эффективное лечение инфекций мочевыводящих путей ускоряют внедрение решений по лечению пузырно-мочеточникового рефлюкса, тем самым значительно стимулируя рост отрасли.

Анализ рынка пузырно-мочеточникового рефлюкса

- Пузырно-мочеточниковый рефлюкс, включающий обратный ток мочи из мочевого пузыря в мочеточники и почки, все чаще рассматривается как критическое урологическое заболевание у детей и взрослых из-за его распространенности, потенциальных осложнений и влияния на качество жизни пациентов.

- Растущий спрос на методы лечения пузырно-мочеточникового рефлюкса обусловлен, прежде всего, растущей осведомленностью о ранней диагностике, достижениями в области минимально инвазивных методов лечения и растущим внедрением эффективных терапевтических вмешательств среди поставщиков медицинских услуг.

- Северная Америка доминировала на рынке лечения пузырно-мочеточникового рефлюкса с наибольшей долей выручки в 36,5% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, сильное присутствие ведущих специалистов по урологии и широкое внедрение диагностических и терапевтических вмешательств, при этом в США наблюдался значительный рост благодаря программам проактивного скрининга и повышению осведомленности о раннем вмешательстве.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка лечения пузырно-мочеточникового рефлюкса в течение прогнозируемого периода, что обусловлено увеличением расходов на здравоохранение, ростом распространенности инфекций мочевыводящих путей, повышением осведомленности о здоровье детей в урологической сфере и улучшением доступа к передовым методам диагностики и лечения в таких странах, как Китай, Индия и Япония.

- Сегмент лекарственных препаратов обеспечил самую большую долю выручки рынка в 65,2% в 2025 году, поскольку консервативное лечение остается первым подходом при рефлюксе легкой и средней степени тяжести.

Область применения отчета и сегментация рынка пузырно-мочеточникового рефлюкса

|

Атрибуты |

Ключевые аспекты рынка пузырно-мочеточникового рефлюкса |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения пузырно-мочеточникового рефлюкса

Растущее внимание к ранней диагностике и малоинвазивным методам лечения

- Важной тенденцией на мировом рынке услуг по лечению пузырно-мочеточникового рефлюкса является растущее внимание к ранней диагностике с помощью современных методов визуализации и неинвазивных процедур. Раннее выявление позволяет своевременно проводить лечение, снижая риск повреждения почек и рецидивов инфекций мочевыводящих путей у детей.

- Например, в марте 2023 года ведущая детская больница в США внедрила контрастное усиление ультразвукового исследования мочеиспускания для планового скрининга детей из группы высокого риска, что привело к более раннему выявлению и снижению необходимости в инвазивных процедурах.

- Технологические достижения в области диагностической визуализации, включая ультрасонографию и микционную цистоуретрографию, позволяют точнее и быстрее определять степень тяжести рефлюкса, что позволяет более эффективно принимать решения по лечению.

- Малоинвазивные хирургические методы, такие как эндоскопическая инъекционная терапия, набирают популярность благодаря сокращению сроков госпитализации, снижению послеоперационных осложнений и более быстрому восстановлению.

- Все чаще используются протоколы лечения, основанные на фактических данных, и индивидуальные планы ведения, адаптирующие терапию к тяжести и частоте эпизодов рефлюкса.

- Профилактические стратегии, включая профилактическое применение антибиотиков и регулярный мониторинг, приобретают всё большее значение, особенно в группах детей высокого риска. Медицинские работники интегрируют междисциплинарную помощь, объединяя детскую нефрологию, урологию и рентгенологию для достижения лучших результатов лечения.

- Эта тенденция подкрепляется растущей осведомлённостью родителей и лиц, осуществляющих уход, о потенциальных долгосрочных осложнениях нелеченного пузырно-мочеточникового рефлюкса. Научно-исследовательские инициативы и клинические исследования, направленные на разработку усовершенствованных лекарственных форм и новых методов лечения, продолжают стимулировать инновации в этой области.

- Малоинвазивные вмешательства постепенно вытесняют более инвазивные хирургические методы, повышая удовлетворенность пациентов и их приверженность лечению. Политика здравоохранения в развитых регионах поощряет внедрение программ раннего скрининга, что дополнительно стимулирует рост рынка.

- Страховое покрытие малоинвазивных методов лечения повышает их доступность и частоту внедрения. В целом, эти тенденции отражают смену парадигмы в сторону пациентоориентированных стратегий раннего вмешательства в лечении пузырно-мочеточникового рефлюкса.

Динамика рынка пузырно-мочеточникового рефлюкса

Водитель

Растущая распространенность детских расстройств мочеиспускания

- Рост распространенности инфекций мочевыводящих путей у детей и связанных с ними заболеваний является ключевым фактором роста рынка лечения пузырно-мочеточникового рефлюкса. Раннее вмешательство имеет решающее значение для предотвращения повреждения почек и развития долгосрочных осложнений.

- Например, эпидемиологические исследования показывают, что у 30–40% детей с инфекциями мочевыводящих путей может наблюдаться рефлюкс, что подчеркивает необходимость своевременной диагностики и лечения.

- Повышение осведомленности родителей о здоровье мочевыводящих путей и долгосрочных последствиях рефлюкса способствует более широкому использованию лечения. Технологические усовершенствования в диагностических процедурах обеспечивают точное и быстрое выявление заболевания, поддерживая стратегии раннего вмешательства.

- Разработка более безопасных и эффективных малоинвазивных методов лечения повышает приверженность пациентов лечению и расширяет базу пациентов, принимающих лечение. Государственные инициативы и программы здравоохранения, направленные на мониторинг здоровья детей, способствуют расширению рынка.

- Программы обучения медицинских работников современным методам диагностики и лечения способствуют стандартизации оказания медицинской помощи. Клинические рекомендации, рекомендующие профилактическое применение антибиотиков или выборочное хирургическое вмешательство, способствуют развитию структурированных подходов к лечению.

- Инвестиции в инфраструктуру детской нефрологии и урологии расширяют доступ к медицинской помощи на развивающихся рынках. Партнерство между больницами, клиниками и фармацевтическими компаниями обеспечивает бесперебойные поставки терапевтических препаратов и вариантов лечения.

- Инновации, ориентированные на пациента, такие как персонализированные лекарственные формы и неинвазивные процедуры, дополнительно стимулируют рост рынка. В целом, растущее бремя детских заболеваний мочевыводящих путей значительно стимулирует развитие рынка лечения пузырно-мочеточникового рефлюкса.

Сдержанность/Вызов

Опасения по поводу высокой стоимости лечения и ограниченной осведомленности в развивающихся регионах

- Высокая стоимость лечения, особенно сложных хирургических вмешательств и длительного медикаментозного лечения, остаётся существенным препятствием для широкого внедрения методов лечения пузырно-мочеточникового рефлюкса в развивающихся регионах. Недостаточная осведомлённость лиц, осуществляющих уход, о важности ранней диагностики и вмешательства ещё больше затрудняет своевременное начало лечения.

- Пробелы в страховом покрытии и высокие расходы могут задержать или полностью исключить доступ к эффективной медицинской помощи. Различия в протоколах лечения и доступности квалифицированных педиатрических специалистов приводят к различиям в качестве медицинской помощи в разных регионах.

- Решение этих проблем требует проведения целевых образовательных кампаний, совершенствования политики возмещения расходов и наращивания потенциала инфраструктуры здравоохранения.

- Например, исследования, проведенные в сельских или слаборазвитых районах, показывают, что отсутствие раннего скрининга приводит к задержке диагностики и более высоким показателям осложнений, что подчеркивает необходимость программ повышения осведомленности.

- Системы здравоохранения должны инвестировать в диагностические инструменты и обучение малоинвазивной терапии для расширения доступа. Экономически эффективные и масштабируемые решения, такие как телемедицинские консультации и удалённый мониторинг, могут устранить некоторые препятствия к получению медицинской помощи.

- Стратегии, направленные на снижение расходов на процедуры и повышение доступности лекарственных средств, имеют решающее значение для повышения уровня внедрения. Сотрудничество между государственным и частным секторами может повысить доступность лечения и сделать его более доступным.

- Повышение уровня информированности лиц, осуществляющих уход, о рисках нелеченного пузырно-мочеточникового рефлюкса имеет решающее значение для повышения частоты раннего вмешательства. В целом, решение финансовых, инфраструктурных и осведомлённых проблем является ключом к поддержанию роста рынка во всём мире.

Объем рынка пузырно-мочеточникового рефлюкса

Рынок сегментирован по типу, препарату, лечению, диагностике, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок пузырно-мочеточникового рефлюкса сегментируется на первичный пузырно-мочеточниковый рефлюкс и вторичный пузырно-мочеточниковый рефлюкс. Сегмент первичного пузырно-мочеточникового рефлюкса занимал самую большую долю рынка в 62,3% в 2025 году, что обусловлено его более высокой распространенностью среди детей и повышенным вниманием к ранней диагностике и вмешательству. Этот сегмент выигрывает от стандартизированных программ скрининга у детей с рецидивирующими инфекциями мочевыводящих путей и рутинных педиатрических осмотров. Поставщики медицинских услуг делают акцент на профилактической помощи и своевременном лечении, что привело к более широкому принятию рекомендуемых протоколов лечения. Больницы и специализированные детские клиники играют ключевую роль в ведении первичных случаев, способствуя лидерству сегмента. Более того, растущая осведомленность родителей о здоровье почек и осложнениях рефлюкса способствует раннему принятию лечения. Технологические усовершенствования в неинвазивной диагностике еще больше укрепили это доминирование. Государственные и частные инициативы в области здравоохранения все больше фокусируются на ранней стадии выявления, тем самым увеличивая проникновение на рынок. Наличие ряда лекарственных препаратов, специально одобренных для лечения первичного рефлюкса, способствует стабильному росту выручки. Рекомендации по детской урологии регулярно обновляются, что способствует повышению приверженности лечению и дальнейшему укреплению доли рынка. Страховое покрытие детей с рецидивирующими инфекциями также повышает доступность. Централизованные закупки лекарств и лечебных наборов больницами обеспечивают бесперебойное снабжение пациентов с первичным рефлюксом. Клинические исследования продолжают фокусироваться на первичном рефлюксе, что приводит к улучшению результатов лечения.

Ожидается, что сегмент вторичного пузырно-мочеточникового рефлюкса будет демонстрировать самый быстрый среднегодовой темп роста на уровне 7,8% в период с 2026 по 2033 год, что обусловлено ростом числа случаев, связанных с такими фоновыми заболеваниями, как обструкция, клапаны задней уретры или нейрогенный мочевой пузырь. Росту способствует увеличение числа случаев вторичного рефлюкса у взрослых, особенно в регионах с улучшенным доступом к медицинскому обслуживанию. Пациенты с сопутствующими заболеваниями получают целенаправленное лечение, сочетающее хирургическое и медикаментозное лечение. Технологические достижения в области визуализации и ядерного сканирования повысили точность диагностики вторичных случаев, способствуя более быстрому внедрению лечения. Рост осведомленности взрослых пациентов о рисках нелеченного рефлюкса, включая образование рубцов на почках, привел к увеличению числа визитов в больницу. Протоколы лечения вторичного рефлюкса становятся более персонализированными, что улучшает результаты. Больницы и специализированные клиники расширяют возможности для ведения сложных случаев, что еще больше стимулирует развитие сегмента. Фармацевтические компании разрабатывают препараты, специально предназначенные для лечения осложнений вторичного рефлюкса. Программы раннего вмешательства и рекомендации, выпускаемые нефрологическими ассоциациями, также способствуют росту. Сегмент выигрывает от более высокой компенсации расходов на сложные случаи, что повышает доступность. Всё более широкое распространение получает междисциплинарный подход к оказанию помощи, объединяющий урологию, нефрологию и рентгенологию. Растёт число исследований, посвящённых взрослым и вторичным случаям, что способствует их внедрению в клиническую практику. Проводятся кампании по повышению осведомленности пациентов, подчёркивающие важность диагностики и своевременного лечения вторичного рефлюкса.

- По наркотикам

На основе лекарственного средства рынок сегментирован на аминогликозиды, хинолоны, бета-лактамы, азолы и другие. Сегмент бета-лактамов занимал самую большую долю рынка в 48,7% выручки в 2025 году, в первую очередь благодаря их эффективности в профилактике инфекций мочевыводящих путей, связанных с рефлюксом. Бета-лактамы широко назначаются детям и взрослым пациентам для профилактики и активного лечения инфекций. Их профиль безопасности, доступность в пероральных и инъекционных формах, а также включение в стандартные протоколы лечения способствуют доминированию. Больницы, клиники и аптеки имеют большие запасы бета-лактамов, что обеспечивает их доступность. Осведомленность врачей, подкрепленная обширными клиническими данными, способствует продолжительному использованию. Этот сегмент также выигрывает от вариантов дозировки для детей, что обеспечивает более широкое внедрение. Интеграция со схемами комбинированной терапии рецидивирующих инфекций еще больше укрепляет долю рынка. Бета-лактамы экономически эффективны по сравнению с новыми антибиотиками, что способствует их внедрению в развивающихся регионах. Регуляторные разрешения на применение у детей и взрослых повышают доверие и использование. Постоянный клинический мониторинг обеспечивает безопасность и соблюдение режима лечения, укрепляя позиции компании. Надежные цепочки поставок и стратегии закупок для больниц обеспечивают доступность препаратов. Сегмент выигрывает от государственных рекомендаций, рекомендующих бета-лактамы в качестве терапии первой линии.

Ожидается, что сегмент аминогликозидов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 8,1% в период с 2026 по 2033 год, что обусловлено их эффективностью при тяжелых или резистентных инфекциях. Больницы, лечащие случаи осложненного рефлюкса, все чаще применяют аминогликозиды благодаря высокой эффективности против грамотрицательных патогенов. Достижения в разработке лекарственных форм снижают нефротоксичность, способствуя более широкому применению. Рост случаев антибиотикорезистентных ИМП, связанных с рефлюксом, требует таргетной терапии. Больничные формуляры отдают приоритет аминогликозидам при тяжелых инфекциях, что способствует росту доходов. Клиницисты полагаются на аминогликозиды при стационарном лечении, особенно при необходимости внутривенного введения. Комбинированная терапия с бета-лактамами повышает эффективность. Региональные кампании по информированию о моделях резистентности поддерживают внедрение. Многодозовые протоколы и улучшенный мониторинг обеспечивают безопасное применение. Освоение в развивающихся регионах улучшается благодаря лучшему доступу к антибиотикам больничного уровня. Клинические руководства подчеркивают важность аминогликозидов при осложненных инфекциях. Исследования и клинические испытания расширяют показания к применению при инфекциях, связанных с рефлюксом.

- Лечение

На основе лечения рынок сегментирован на медикаментозное лечение, хирургию и другие. Сегмент медикаментозного лечения занимал самую большую долю рынка в 65,2% в 2025 году, поскольку консервативное ведение остается подходом первой линии при легком и умеренном рефлюксе. Медикаментозное лечение предлагает неинвазивные варианты как для детей, так и для взрослых пациентов, сокращая пребывание в больнице и время восстановления. Стандартизированные схемы антибиотикопрофилактики широко внедряются в клиническую практику. Длительное наблюдение с помощью лекарств позволяет отслеживать спонтанное разрешение, особенно у детей. Больницы и клиники имеют запасы основных лекарств и соблюдают протоколы лечения. Страховое покрытие поддерживает доступность. Программы ранней диагностики способствуют медикаментозному лечению. Клинические исследования демонстрируют высокие показатели успешности при индивидуально подобранной лекарственной терапии. Программы приверженности пациентов дополнительно подтверждают эффективность лекарств. Руководства по лечению отдают приоритет лекарственному лечению в неосложненных случаях. Образовательные программы для лиц, осуществляющих уход, повышают приверженность.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 7,5% в период с 2026 по 2033 год, что обусловлено ростом внедрения малоинвазивных и роботизированных хирургических вмешательств при тяжелом или персистирующем рефлюксе. Хирургические процедуры, включая реимплантацию мочеточника, предпочтительны при неэффективности медикаментозной терапии или при выраженном рефлюксе. Достижения в эндоскопических инъекционных методиках сокращают количество осложнений и время восстановления. Больницы инвестируют в хирургическую инфраструктуру и обучение урологов. Рост осведомленности родителей и взрослых пациентов о хирургических вариантах способствует принятию решений. Страховое покрытие хирургических вмешательств повышает доступность. Раннее вмешательство в сложных случаях снижает долгосрочное повреждение почек. Малоинвазивные методы повышают удовлетворенность пациентов и результаты восстановления. Хирурги все чаще применяют протоколы, основанные на фактических данных. Клинические руководства рекомендуют хирургическое вмешательство в рефрактерных случаях. Увеличение численности взрослых пациентов стимулирует спрос. Исследования и инновации в хирургических методах дополнительно стимулируют рост.

- По диагнозу

На основе диагностики рынок сегментируется на анализ мочи, УЗИ, рентген, цистографию, ядерное сканирование и другие. Сегмент УЗИ доминировал с наибольшей долей рынка выручки в 52,1% в 2025 году, благодаря своей неинвазивности, доступности и экономической эффективности при выявлении аномалий почек и мочевого пузыря. Ультразвук широко используется для первичного скрининга, особенно в педиатрической популяции, и часто рекомендуется для последующего наблюдения. Его профиль безопасности делает его пригодным для повторного использования. Больницы и диагностические центры поддерживают высокий уровень внедрения благодаря минимальным эксплуатационным требованиям. Результаты УЗИ эффективно направляют решения о лечении. Широкая доступность в клиниках повышает проникновение. Стандартизированные протоколы повышают точность диагностики. Ультразвук совместим с телемедицинскими консультациями. Государственные инициативы поощряют визуализацию для раннего выявления. Рентгенологи проходят обширную подготовку в области визуализации в детской урологии. Постоянные технологические усовершенствования повышают разрешение и диагностическую уверенность.

Ожидается, что сегмент цистографии продемонстрирует самый быстрый среднегодовой темп роста (CAGR) – 8,4% в период с 2026 по 2033 год, поскольку он обеспечивает точную оценку степени тяжести рефлюкса. Более широкое использование микционной цистоуретрографии у детей и взрослых группы высокого риска стимулирует её внедрение. Больницы и специализированные клиники инвестируют в оборудование. Усовершенствованные методы визуализации снижают лучевую нагрузку. Клинические руководства рекомендуют цистографию для подтверждения высокой степени рефлюкса. Осведомлённость родителей и врачей повышает востребованность. Страховое покрытие диагностической визуализации повышает доступность. Интеграция с ядерным сканированием в сложных случаях способствует росту. Технологические достижения повышают чёткость изображений. Многопрофильная медицинская помощь использует цистографию для планирования лечения. Программы обучения рентгенологов повышают уровень использования. Рост распространённости случаев осложнённого рефлюкса стимулирует спрос.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц занимал самую большую долю рынка по выручке в 59,8% в 2025 году, поскольку больницы предоставляют комплексную диагностику, лекарственную терапию и хирургические вмешательства. Больницы обслуживают как стационарную, так и амбулаторную помощь, обеспечивая постоянную непрерывность лечения. Отделения детской и взрослой урологии играют центральную роль в ведении пациентов. Наличие многопрофильных команд способствует эффективному лечению. Больницы придерживаются стандартизированных протоколов антибиотикопрофилактики и хирургических вмешательств. Они также обеспечивают мониторинг и последующее наблюдение за пациентами. Централизованные закупки обеспечивают бесперебойное снабжение лекарственными средствами. Страховое покрытие более распространено в больничных условиях. Больницы все чаще внедряют малоинвазивные хирургические методы. Инициативы по клиническим исследованиям часто базируются в больницах. Кампании по повышению осведомленности часто инициируются больницами. Внедрение больницами является движущей силой общего роста рынка.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 7,9% в период с 2026 по 2033 год, что обусловлено расширением специализированных детских и взрослых урологических клиник. Клиники все чаще предоставляют неинвазивную диагностику, управление лекарственными средствами и последующее наблюдение пациентов. Рост числа амбулаторных клиник в городских и полугородских районах повышает доступность. Внедрение телемедицинских консультаций облегчает раннюю диагностику и регулярный мониторинг. Клиники все активнее внедряют программы профилактической помощи и раннего вмешательства. Услуги на базе клиник снижают нагрузку на больницы. Специализированные клиники уделяют особое внимание обучению пациентов и программам приверженности. Интеграция отделений визуализации в клиниках способствует комплексному уходу. Клиники используют цифровые медицинские карты для лучшего ведения пациентов. Инициативы по повышению осведомленности стимулируют ранние обращения в клиники. Страховое покрытие посещений клиник расширяется. Сети клиник растут в развивающихся регионах.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занимал самую большую долю рынка в 57,4% в 2025 году, поскольку больницы закупают как пероральные, так и инъекционные препараты оптом для стационарного и амбулаторного лечения. Централизованные закупки, соблюдение нормативных требований и контроль качества укрепляют лидерство. Стратегическое партнерство с фармацевтическими компаниями обеспечивает бесперебойные поставки. Оптовые закупки снижают затраты и гарантируют бесперебойную доступность основных лекарств. Больничные аптеки поддерживают специализированные запасы лекарств для случаев рефлюкса у детей и взрослых. Совместные программы с клиниками поддерживают последующее лечение. Больничные аптеки предоставляют консультирование на месте и обучение пациентов. Политика возмещения расходов на страхование способствует внедрению через больничные аптеки. Государственные инициативы стимулируют дистрибуцию на базе больниц для контроля качества. Программы обучения для персонала аптек повышают точность отпуска лекарств. Доминирование больничных аптек обеспечивает соблюдение протоколов лечения.

Ожидается, что сегмент розничных аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 8,0% в период с 2026 по 2033 год, что обусловлено растущей доступностью рецептурных препаратов для амбулаторного лечения и управления лечением на дому. Расширение городских розничных сетей и повышение осведомленности о контроле VUR способствуют тому, что потребители отдают предпочтение розничным аптекам. Розничные аптеки обеспечивают удобный доступ к лекарствам для лечения легких и средних случаев. Расширение аптечных сетей увеличивает географический охват. Совместные программы с врачами способствуют соблюдению предписаний. Услуги онлайн-заказа и доставки на дом дополняют доступ к розничной торговле. Консультации и рекомендации для пациентов улучшают приверженность лечению. Маркетинговые кампании повышают осведомленность о профилактической помощи. Страховое покрытие покупок в розничных аптеках поддерживает доступность. Растущее предпочтение самостоятельной амбулаторной терапии стимулирует внедрение. Розничные аптеки имеют в наличии специализированные детские и взрослые лекарственные формы. Платформы цифрового здравоохранения сотрудничают с розничными аптеками для отслеживания приверженности. Рост розничных аптек совпадает с тенденцией к децентрализованному доступу к здравоохранению.

Региональный анализ рынка лечения пузырно-мочеточникового рефлюкса

- Северная Америка доминировала на рынке лечения пузырно-мочеточникового рефлюкса с наибольшей долей выручки в 36,5% в 2025 году.

- Поддерживает развитую инфраструктуру здравоохранения, большое количество ведущих специалистов в области урологии и широкое внедрение диагностических и терапевтических вмешательств

- Рынок демонстрирует существенный рост благодаря программам проактивного скрининга и повышению осведомленности о раннем вмешательстве.

Обзор рынка пузырно-мочеточникового рефлюкса в США.

Рынок пузырно-мочеточникового рефлюкса в США занял наибольшую долю выручки в Северной Америке в 2025 году благодаря росту осведомленности о ранней диагностике и более широкому внедрению эффективных методов лечения. Рост числа детских урологических клиник, государственные программы скрининга и инициативы по превентивному контролю инфекций вносят значительный вклад в рост рынка.

Обзор европейского рынка пузырно-мочеточникового рефлюкса.

Прогнозируется, что европейский рынок пузырно-мочеточникового рефлюкса будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом распространенности инфекций мочевыводящих путей у детей, увеличением расходов на здравоохранение и более широким внедрением передовых терапевтических методов. В таких странах, как Германия, Франция и Великобритания, наблюдается заметный рост благодаря хорошо развитой инфраструктуре здравоохранения и повышению осведомленности о детской урологии.

Обзор рынка пузырно-мочеточникового рефлюкса в Великобритании.

Ожидается, что рынок пузырно-мочеточникового рефлюкса в Великобритании будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности родителей о проблемах детского урологического здоровья и более широкое применение диагностических и малоинвазивных методов лечения. Улучшение политики здравоохранения и наличие специализированных урологических центров также способствуют росту.

Обзор рынка пузырно-мочеточникового рефлюкса в Германии.

Ожидается, что рынок лечения пузырно-мочеточникового рефлюкса в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать высокий уровень осведомленности о важности раннего вмешательства, развитая инфраструктура здравоохранения и доступность специализированных услуг в области детской урологии. Интеграция передовых методов диагностики и лечения также способствует росту рынка.

Обзор рынка пузырно-мочеточникового рефлюкса в Азиатско-Тихоокеанском регионе

Рынок пузырно-мочеточникового рефлюкса в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, увеличением распространенности инфекций мочевыводящих путей, повышением осведомленности о детских урологических заболеваниях и улучшением доступа к передовым диагностическим и терапевтическим возможностям в таких странах, как Китай, Индия и Япония.

Обзор рынка пузырно-мочеточникового рефлюкса в Японии.

Рынок пузырно-мочеточникового рефлюкса в Японии набирает обороты благодаря растущей осведомленности о проблемах детского урологического здоровья, государственным инициативам, способствующим ранней диагностике, и все более широкому внедрению передовых методов лечения. Наличие высокоспециализированных медицинских учреждений способствует расширению рынка.

Обзор рынка пузырно-мочеточникового рефлюкса в Китае.

В 2025 году рынок пузырно-мочеточникового рефлюкса в Китае занимал первое место по объёму выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, ростом заболеваемости инфекциями мочевыводящих путей среди детей и повышением осведомлённости о ранней диагностике и лечении. Доступность передовых диагностических и терапевтических решений дополнительно стимулирует рост рынка.

Доля рынка пузырно-мочеточникового рефлюкса

Лидерами отрасли лечения пузырно-мочеточникового рефлюкса являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer (США)

- Новартис (Швейцария)

- GlaxoSmithKline (Великобритания)

- Merck & Co. (США)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- AbbVie (США)

- Janssen Pharmaceuticals (Бельгия)

- Байер (Германия)

- Cipla (Индия)

- Sun Pharmaceutical Industries (Индия)

- Teva Pharmaceutical Industries (Израиль)

- Shionogi & Co., Ltd. (Япония)

- Фармацевтическая компания Takeda (Япония)

Последние разработки на мировом рынке лечения пузырно-мочеточникового рефлюкса

- В январе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на мочеточниковый стент RELIEF компании Ureteral Stent Company, что сделало его первым стентом, одобренным специально для профилактики пузырно-мочеточникового рефлюкса. Его уникальная конструкция включает плавающую спираль, которая помогает минимизировать спазмы мочевого пузыря и удерживает устье мочеточника закрытым во время мочеиспускания.

- В июне 2025 года было опубликовано исследование, показывающее, что модели машинного обучения способны надёжно классифицировать степень тяжести ПМР по данным микционной цистоуретрограммы (МЦУГ). Эти модели использовали характеристики, основанные на изображениях, для обеспечения высокоточной и объективной оценки, что потенциально снижает субъективность диагностики.

- В марте 2025 года было проведено клиническое исследование, сравнивающее приложения искусственного интеллекта (такие как ChatGPT-4, Google Bard, Bing AI) в управлении VUR, оценивая соответствие установленным рекомендациям VUR. Исследование подчеркнуло растущую роль ИИ в поддержке принятия решений и стратификации рисков.

- В 2024 году модели прогностической стратификации риска, в том числе основанные на машинном обучении, получили распространение в педиатрической практике лечения ПУР, помогая врачам точнее определять, у каких детей повышен риск развития таких осложнений, как почечно-рубцевание или рецидивирующие инфекции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.