Global Vessel Sealing Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.50 Billion

USD

4.69 Billion

2025

2033

USD

2.50 Billion

USD

4.69 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 4.69 Billion | |

| % | |

|

Глобальный рынок устройств для уплотнения сосудов, по применению (общая хирургия и лапароскопическая хирургия), тип продукта (инструменты, генераторы и аксессуары), тип энергии (биполярный, ультразвуковой и гибридный), конечное использование (больницы и специализированные клиники и амбулаторные хирургические центры) Отраслевые тенденции и прогноз до 2033 года

Устройства уплотнения судовОбзор рынка

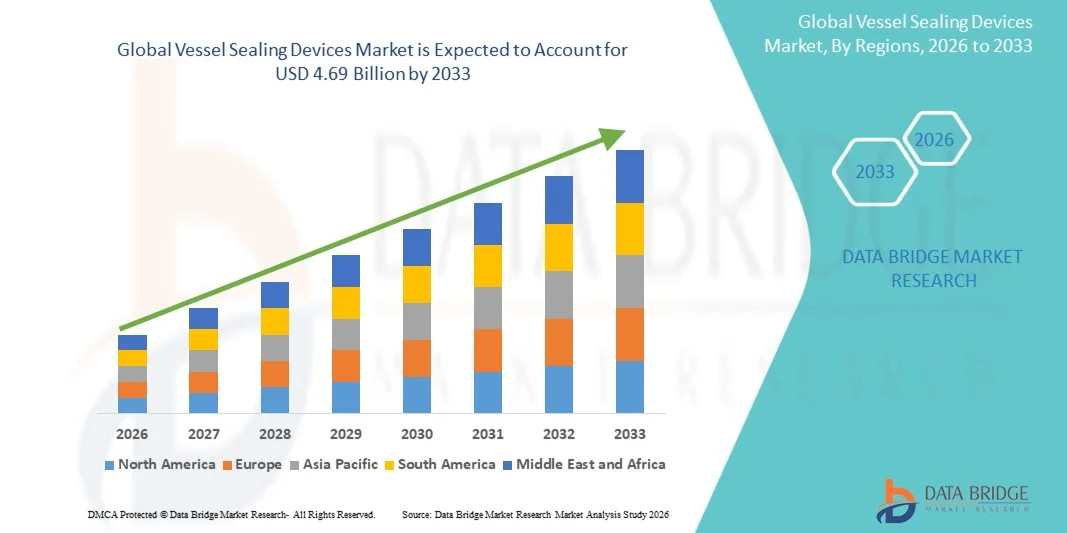

Мировой рынок уплотнительных устройств для судов был оценен в2,50 млрд долларов в 2025 годуи, по прогнозам, достигнет4,69 млрд долларов к 2033 годуРастущий в aCAGR 8,20% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный увеличением объема минимально инвазивных операций, ростом распространенности хронических заболеваний, требующих хирургического вмешательства, и непрерывными технологическими достижениями в электрохирургических и энергетических системах уплотнения.

Растущий спрос на точный гемостаз, снижение кровопотери и сокращение времени восстановления побуждает больницы и амбулаторные хирургические центры внедрять передовые технологии уплотнения сосудов в общей хирургии, гинекологии, урологии и сердечно-сосудистых процедурах. Биполярные и ультразвуковые устройства уплотнения сосудов все чаще заменяют обычные методы швов и лигирования, повышая хирургическую эффективность, минимизируя тепловое распространение и улучшая результаты лечения пациентов. Кроме того, расширение инфраструктуры здравоохранения, увеличение гериатрического населения и растущее предпочтение лапароскопических процедур еще больше поддерживают рост рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке уплотнительных устройств для судов с самой большой долей выручки в 38,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных операций и сильным присутствием ведущих производителей медицинских устройств.

- Сегмент общей хирургии возглавил рынок с долей 36,74% в 2025 году, что обусловлено широким использованием систем уплотнения сосудов в колоректальных, желудочно-кишечных, бариатрических и щитовидных хирургических процедурах.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,1% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, увеличение объемов хирургических операций и увеличение инвестиций в здравоохранение в Китае, Индии и Японии.

- лапароскопический Хирургия является самым быстрорастущим типом моделирования, прогнозируемым для регистрации CAGR в 8,7%, что отражает всплеск спроса на минимально инвазивные процедуры и более быстрые результаты послеоперационного восстановления.

- Сегмент приборов доминировал в категории типа продукта с долей выручки 48,29% в 2025 году, во главе с высоким процедурным использованием и постоянным спросом на портативные устройства уплотнения сосудов по хирургическим специальностям.

- На долю биполярного расстройства приходится 44,28% рынка, что обусловлено его широким использованием в малоинвазивных и открытых хирургических процедурах, требующих точной герметизации и свертывания сосудов.

- Гибридный сегмент является самой быстрорастущей категорией энергетических типов с CAGR 9,2%, что обусловлено растущим спросом на многофункциональные хирургические устройства, сочетающие ультразвуковые и биполярные энергетические технологии.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,50 млрд

- Ожидаемая рыночная стоимость (2033): 4,69 млрд долларов США

- Прогноз CAGR (2026–2033): 8,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка уплотнительных устройств судов

|

Атрибуты |

Ключевое устройство для уплотнения судовОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Johnson & Johnson Services, Inc.(США) •Ethicon, Inc.(США) •Olympus Corporation(Япония) •B. Braun SE(Германия) Erbe Elektromedizin GmbH (Германия) CONMED Corporation (США) Applied Medical Resources Corporation (США) Бостонская научная корпорация (США) Stryker (США) Karl Storz SE & Co. KG (Германия) BOWA-electronic GmbH & Co. KG (Германия) KLS Martin Group (Германия) Smith & Nephew (Великобритания) Циммер Биомет (США) Hologic, Inc. (США) Intuitive Surgical, Inc. (США) Aesculap, Inc. (B. Braun) (США) Bolder Surgical, Inc. (США) Richard Wolf GmbH (Германия) |

|

Рыночные возможности |

• Растущее внедрение роботизированных операций Расширение амбулаторных хирургических центров по всему миру • Увеличение инвестиций в здравоохранение в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Мировые тенденции рынка уплотнительных устройств для судов

Тенденция: растущее предпочтение минимально инвазивных и энергетических операций

Медицинские работники все чаще используют передовые устройства для герметизации сосудов для улучшения хирургической точности, минимизации интраоперационной потери крови и сокращения времени восстановления пациентов во время минимально инвазивных процедур. Интеграция биполярных и ультразвуковых энергетических технологий обеспечивает эффективное уплотнение тканей с уменьшенным тепловым распространением и более низким риском осложнений. Больницы и амбулаторные хирургические центры также используют системы герметизации сосудов для повышения процедурной эффективности при проведении гинекологических, колоректальных, бариатрических и сердечно-сосудистых операций, в то время как роботизированные платформы расширяют использование интеллектуальных энергетических устройств в сложных операциях.

Например, в марте 2024 года Johnson & Johnson MedTech расширила свой портфель передовых технологий в области энергетической хирургии с помощью усовершенствованных технологий уплотнения сосудов, предназначенных для минимально инвазивных и роботизированных хирургических приложений.

Динамика мирового рынка уплотнительных устройств для судов

Драйвер рынка: увеличение объема минимально инвазивных хирургических процедур

Растущее глобальное предпочтение минимально инвазивных операций создало значительный спрос на устройства для герметизации сосудов, способные обеспечить быстрый гемостаз, уменьшить травму тканей и улучшить хирургические результаты по нескольким специальностям. Больницы, специализированные клиники и хирургические центры все чаще используют передовые биполярные и ультразвуковые системы уплотнения в качестве основных компонентов современных операционных, сокращая время процедуры, сводя к минимуму послеоперационные осложнения и улучшая общую безопасность пациентов и эффективность восстановления.

Например, в январе 2024 года Medtronic представила усовершенствованную технологию уплотнения сосудов LigaSure, ориентированную на повышение точности и эффективности рабочего процесса во время лапароскопических и открытых хирургических процедур.

Ключевые ограничения/вызовы: высокая стоимость современных энергосберегающих хирургических систем

Существенным сдерживающим фактором на мировом рынке уплотнительных устройств для судов является высокая стоимость закупок и обслуживания, связанная с передовыми хирургическими платформами на основе энергии. Современные системы уплотнения судов включают в себя сложные генераторы, многоразовые наручные устройства и технологии точного управления энергией, требующие значительных инвестиций в приобретение оборудования, обучение персонала и текущее обслуживание. Общее финансовое бремя распространяется на замену одноразовых инструментов и модернизацию технологий, что делает принятие трудным для небольших больниц, амбулаторных центров и поставщиков медицинских услуг на развивающихся рынках, чувствительных к затратам.

Например, в сентябре 2024 года Bolder Surgical подчеркнула увеличение эксплуатационных расходов и расходов на интеграцию оборудования, связанных с технологиями уплотнения сосудов следующего поколения для педиатрических и минимально инвазивных хирургических процедур.

Ключевые возможности рынка: расширение роботизированной и амбулаторной хирургии

Расширение роботизированных и амбулаторных хирургических процедур представляет собой значительную рыночную возможность для производителей уплотнительных устройств для судов. Усовершенствованные платформы уплотнения могут поддерживать повышенную хирургическую ловкость, точную доставку энергии и улучшенную процедурную согласованность в роботизированных и амбулаторных средах ухода. Развитие компактных, многофункциональных уплотнительных приборов и интегрированных цифровых энергетических систем еще больше расширяет возможности внедрения в больницах, амбулаторных хирургических центрах и специализированных клиниках на быстро развивающихся рынках здравоохранения во всем мире.

Например, в мае 2024 года корпорация Olympus укрепила свой передовой портфель хирургических решений для уплотнения сосудов, оптимизированных для роботизированных и амбулаторных минимально инвазивных операций.

Глобальный рынок уплотнительных устройств для судов

Рынок уплотнительных устройств для судов сегментирован на основе применения, типа продукта, типа энергии и конечного использования.

- С помощью приложения

На основе применения мировой рынок уплотнительных устройств для судов сегментирован на общую хирургию и лапароскопическую хирургию. Сегмент общей хирургии доминировал на рынке с долей 36,74% в 2025 году благодаря широкому использованию систем уплотнения сосудов в колоректальных, желудочно-кишечных, бариатрических и щитовидных хирургических процедурах. Больницы и хирургические центры широко используют эти устройства для достижения быстрого гемостаза, минимизации кровопотери и повышения процедурной эффективности во время открытых и минимально инвазивных операций. Растущая распространенность хронических заболеваний, требующих хирургического вмешательства, еще больше способствует расширению сегмента. Хирурги все чаще предпочитают передовые биполярные и ультразвуковые технологии из-за снижения теплового повреждения и повышения точности герметизации тканей. Постоянные достижения в электрохирургических платформах и многоразовых наручных изделиях также усиливают внедрение. Высокий объем общих хирургических процедур, выполняемых во всем мире, продолжает поддерживать доминирование этого сегмента на рынке.

Сегмент лапароскопической хирургии, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, что обусловлено растущим предпочтением минимально инвазивных процедур и более быстрыми результатами послеоперационного восстановления. Уплотнительные устройства судов становятся необходимыми в лапароскопических операциях из-за их способности обеспечивать точную доставку энергии и контролируемое рассечение тканей в ограниченных хирургических пространствах. Растущее внедрение роботизированных хирургических систем еще больше ускоряет спрос на передовые технологии уплотнения в лапароскопических приложениях. Медицинские работники все больше сосредотачиваются на сокращении госпитализации, послеоперационной боли и частоты осложнений, что поддерживает рост сегмента. Технологические усовершенствования компактных уплотнительных инструментов и многофункциональных хирургических инструментов повышают эффективность процедуры. Растущие инвестиции в минимально инвазивную хирургическую инфраструктуру в странах с развивающейся экономикой также вносят значительный вклад в расширение рынка.

- Тип продукта

На основе типа продукта глобальный рынок уплотнительных устройств для судов сегментирован на инструменты, генераторы и аксессуары. Сегмент приборов доминировал на рынке с долей 48,29% в 2025 году, что обусловлено высоким процедурным использованием и постоянным спросом на портативные устройства для герметизации сосудов по хирургическим специальностям. Эти инструменты широко используются для их точности, эргономичной обработки и совместимости с лапароскопическими и открытыми операциями. Больницы и амбулаторные хирургические центры постоянно закупают передовые герметичные нарукавники для улучшения эффективности рабочего процесса и безопасности пациентов. Увеличение объемов хирургических операций во всем мире еще больше поддерживает сильное потребление продуктов. Производители также внедряют одноразовые и многоразовые варианты инструментов с улучшенными герметичными характеристиками и уменьшенным тепловым распространением. Их прямая роль в хирургическом исполнении и частом цикле замены продолжают поддерживать лидерство сегмента во всем мире.

Ожидается, что в сегменте аксессуаров будет наблюдаться самый быстрый рост CAGR на 8,9% с 2026 по 2033 год, чему способствует растущий спрос на совместимые расходные материалы, заменяющие компоненты и интегрированные хирургические вспомогательные продукты. Аксессуары, такие как кабели, адаптеры, электроды и специализированные разъемы, все чаще требуются для поддержки передовых энергетических платформ и многофункциональных систем уплотнения. Растущая установка технологически совершенных генераторов в больницах повышает спрос на вспомогательные экосистемы. Медицинские учреждения также делают акцент на оперативной эффективности и непрерывных хирургических рабочих процессах, поощряя более высокие показатели закупок аксессуаров. Непрерывные инновации в продуктах и улучшения совместимости еще больше усиливают внедрение. Ожидается, что расширение минимально инвазивных объемов хирургии во всем мире создаст возможности для устойчивого роста этого сегмента.

- Тип энергии

На основе типа энергии мировой рынок уплотнительных устройств для судов сегментирован на биполярный, ультразвуковой и гибридный. Биполярный сегмент составил самую большую долю рынка в 44,28% в 2025 году, благодаря его широкому использованию в малоинвазивных и открытых хирургических процедурах, требующих точной герметизации сосудов и коагуляции. Биполярные системы уплотнения сосудов очень предпочтительны для их контролируемой доставки энергии, снижения бокового теплового распространения и способности эффективно запечатывать большие кровеносные сосуды. Эти технологии широко используются в гинекологических, урологических и колоректальных операциях благодаря улучшенной процедурной безопасности и эффективности. Больницы все чаще инвестируют в передовые биполярные платформы, интегрированные с интеллектуальными технологиями зондирования тканей. Сегмент также выигрывает от сильного клинического знакомства и широкого одобрения регулирующих органов во всем мире. Непрерывная технологическая доработка в области модуляции энергии и эргономичного дизайна устройств также способствует доминированию на рынке.

Ожидается, что гибридный сегмент будет демонстрировать самый быстрый рост на уровне CAGR в 9,2% с 2026 по 2033 год, что обусловлено растущим спросом на многофункциональные хирургические устройства, сочетающие ультразвуковые и биполярные энергетические технологии. Гибридные системы обеспечивают повышенную точность, возможность одновременной резки и коагуляции, а также улучшенную процедурную гибкость во время сложных операций. Хирурги все чаще используют эти платформы для снижения частоты обмена инструментами и сокращения времени работы. Растущее внимание к современным малоинвазивным и роботизированным процедурам значительно поддерживает расширение сегмента. Технологические инновации, направленные на повышение точности рассечения тканей и снижение сопутствующего повреждения, еще больше ускоряют внедрение. Ожидается, что рост инвестиций в здравоохранение и увеличение доступности хирургических энергетических систем следующего поколения создадут значительные возможности для роста сегмента.

- Конечным использованием

На основе конечного использования мировой рынок уплотнительных устройств для судов сегментирован на больницы и специализированные клиники, амбулаторные хирургические центры. Сегмент больниц и специализированных клиник доминировал на рынке с долей 61,53% в 2025 году, чему способствовали высокие объемы хирургических процедур, наличие передовой операционной инфраструктуры и активное внедрение минимально инвазивных технологий. Эти медицинские учреждения широко используют устройства для герметизации сосудов в нескольких отделах, включая общую хирургию, гинекологию, онкологию и сердечно-сосудистую хирургию. Растущее предпочтение пациентов перед технологически продвинутыми средами лечения способствует дальнейшему внедрению. Больницы также выигрывают от улучшения системы возмещения расходов и расширения возможностей по закупкам для передовых электрохирургических систем. Постоянное расширение многопрофильных медицинских сетей и хирургических возможностей укрепляет лидерство на рынке. Наличие квалифицированных хирургов и интегрированных систем хирургической поддержки продолжает поддерживать рост сегмента во всем мире.

Сегмент амбулаторных хирургических центров, по прогнозам, будет наблюдать самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные амбулаторные хирургические процедуры и более короткое пребывание в больнице. Амбулаторные центры быстро внедряют компактные и эффективные системы герметизации судов для улучшения процедурных сроков и операционной эффективности. Растущее предпочтение минимально инвазивных операций дневного ухода значительно ускоряет расширение сегмента. Системы здравоохранения во всем мире также поощряют модели амбулаторного лечения для снижения общих расходов на госпитализацию и улучшения удобства пациентов. Технологические достижения в портативных и удобных для пользователя устройствах уплотнения поддерживают более широкое внедрение в амбулаторных настройках. Ожидается, что увеличение инвестиций в амбулаторную хирургическую инфраструктуру в развивающихся и развитых странах будет способствовать дальнейшему росту сегмента.

Глобальный рынок уплотнительных устройств для судов Региональный анализ

Северная Америка доминировала на мировом рынке уплотнительных устройств для судов с самой большой долей выручки в 38,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных операций и сильным присутствием ведущих производителей медицинских устройств. Регион также выигрывает от высоких расходов на здравоохранение, растущей интеграции хирургических систем с роботизированной помощью и растущего использования технологий уплотнения сосудов в общей хирургии, гинекологии, урологии и сердечно-сосудистых приложениях. Растущее внимание к хирургической точности, безопасности пациентов и сокращению времени послеоперационного восстановления продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

U.S. Vessel Sealing Devices Market Insight (США)

Рынок уплотнительных устройств для судов в США демонстрирует сильный рост из-за увеличения объемов минимально инвазивных операций, растущего внедрения хирургических систем с роботизированной поддержкой и непрерывных достижений в электрохирургических технологиях. Передовая инфраструктура здравоохранения страны, наряду с растущим предпочтением высокоточных хирургических процедур, стимулирует спрос в больницах, амбулаторных хирургических центрах и специализированных клиниках. Кроме того, растущая распространенность хронических заболеваний, требующих хирургического вмешательства, и растущее внимание к снижению потери крови и времени восстановления ускоряют внедрение устройств для герметизации сосудов по нескольким хирургическим специальностям.

Европейское судно Sealing Devices Market Insight

Европейский рынок уплотнительных устройств для судов остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, технологическими инновациями и высоким спросом на минимально инвазивные хирургические решения. Широкое использование передовых технологий уплотнения сосудов в общей хирургии, гинекологии и лапароскопии способствует расширению рынка по всему региону. Увеличение инвестиций в роботизированные операции в сочетании со строгими стандартами качества здравоохранения и растущим пожилым населением продолжают способствовать внедрению уплотнительных устройств для судов по всей Европе.

Британские уплотнительные устройства для судов Market Insight

Рынок уплотнительных устройств для судов в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением минимально инвазивных хирургических методов, растущими инициативами по модернизации здравоохранения и растущим спросом на передовые хирургические системы на основе энергии. Увеличение инвестиций в инфраструктуру больниц и растущее предпочтение эффективных гемостатических технологий способствуют росту рынка. Кроме того, интеграция интеллектуальных биполярных и ультразвуковых энергетических систем улучшает хирургическую точность и операционную эффективность, позиционируя Великобританию как ключевой инновационный центр в отрасли уплотнительных устройств для судов.

Германия Vessel Sealing Devices Market Insight

Рынок уплотнительных устройств для судов в Германии неуклонно расширяется благодаря передовой системе здравоохранения страны, сильным производственным возможностям медицинского оборудования и растущему внедрению хирургических технологий следующего поколения. Больницы, специализированные клиники и хирургические центры все чаще используют устройства для герметизации сосудов для минимально инвазивных и сложных хирургических процедур. Постоянные достижения в области роботизированной хирургии, биполярных энергетических платформ и прецизионных электрохирургических систем, наряду с сильным акцентом правительства на инновации в области здравоохранения и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанское судно Sealing Devices Market Insight

Ожидается, что рынок герметичных устройств в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических процедур и увеличению инвестиций в передовые медицинские технологии в таких странах, как Китай, Индия и Япония. Растущая осведомленность о минимально инвазивных операциях, растущее внедрение современных электрохирургических устройств и растущий спрос на экономически эффективные решения для лечения поддерживают расширение регионального рынка. Кроме того, растущее присутствие частных поставщиков медицинских услуг и улучшение доступа к передовой хирургической помощи ускоряют внедрение устройств для герметизации сосудов в больницах и специализированных клиниках.

Японское судно Sealing Devices Market Insight

Японский рынок уплотнительных устройств для судов демонстрирует устойчивый рост благодаря растущим инвестициям в передовые хирургические технологии, модернизацию здравоохранения и минимально инвазивные подходы к лечению. Больницы и медицинские учреждения все чаще используют высокоточные системы уплотнения сосудов для лапароскопических, сердечно-сосудистых и онкологических процедур. Более того, растущая интеграция технологий роботизированной хирургии и акцент страны на эффективные и высококачественные решения по уходу за пациентами также способствуют росту рынка.

Китайское судно Sealing Devices Market Insight

Рынок уплотнительных устройств для судов в Китае быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению спроса на хирургические процедуры и повышению внимания правительства к улучшению стандартов качества здравоохранения. Растущее внедрение передовых биполярных и ультразвуковых систем уплотнения сосудов в больницах и хирургических центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, повышение осведомленности о минимально инвазивных хирургических методах и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для устройств уплотнения судов во всем мире.

Доля мирового рынка уплотнительных устройств для судов

Отрасль уплотнительных устройств для судов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Ethicon, Inc. (США)

- Olympus Corporation (Япония)

- Braun SE (Германия)

- Erbe Elektromedizin GmbH (Германия)

- CONMED Corporation (США)

- Applied Medical Resources Corporation (США)

- Бостонская научная корпорация (США)

- Страйкер (США)

- Karl Storz SE & Co. KG (Германия)

- BOWA-electronic GmbH & Co. KG (Германия)

- KLS Martin Group (Германия)

- Smith & Nephew (Великобритания)

- Zimmer Biomet (США)

- Hologic, Inc. (США)

- Intuitive Surgical, Inc. (США)

- Aesculap, Inc. (Б. Браун) (США)

- Bolder Surgical, Inc. (США)

- Richard Wolf GmbH (Германия)

Последние разработки на мировом рынке уплотнительных устройств для судов

- В октябре 2025 года корпорация Olympus объявила о запуске THUNDERBEAT II, своего гибридного хирургического энергетического устройства следующего поколения, предназначенного для усовершенствованной герметизации сосудов и гемостатической диссекции тканей как при лапароскопических, так и при открытых операциях. Система объединяет три энергетических режима, включая недавно добавленный ультразвуковой режим, для улучшения хирургической точности, снижения теплового распространения и поддержки сложных минимально инвазивных процедур. Запуск еще больше укрепил передовой хирургический энергетический портфель Olympus и подчеркнул растущий акцент на многофункциональных технологиях уплотнения сосудов в современных операционных залах.

- В сентябре 2025 года Medtronic запустила в Индии усовершенствованный генератор уплотнения судов Valleylab FT10 для поддержки точной электрохирургии и повышения эффективности операционной. Платформа оснащена технологией адаптивного зондирования тканей и расширенными возможностями контроля энергии, предназначенными для повышения производительности уплотнения сосудов во время минимально инвазивных и открытых хирургических процедур. Это развитие отражает растущее расширение передовых хирургических энергетических технологий на развивающихся рынках здравоохранения.

- В июле 2025 года Medtronic получила одобрение CE Mark в Европе для интеграции технологии уплотнения судна LigaSure с роботизированной платформой хирургии Hugo. Одобрение позволило роботизированным гинекологическим, урологическим и общим операциям использовать передовые возможности уплотнения сосудов в роботизированной экосистеме Medtronic. Разработка подчеркнула растущую конвергенцию роботизированной хирургии и интеллектуальных технологий уплотнения сосудов при минимально инвазивных процедурах.

- В апреле 2025 года Olympus Corporation расширила свой передовой портфель биполярной хирургической энергии в Мексике с запуском семейства устройств POWERSEAL Sealer/Divider. Новые устройства были разработаны для обеспечения безопасной герметизации сосудов, многофункционального рассечения тканей и улучшенной эргономичной обработки в лапароскопических и открытых хирургических приложениях. Расширение продемонстрировало стратегию Olympus по укреплению своего присутствия на рынках минимально инвазивной хирургии в Латинской Америке.

- В августе 2024 года корпорация Olympus объявила о запуске новых устройств POWERSEAL Straight Jaw и Curved Jaw Sealer/Divider для расширения своего передового портфеля герметизации биполярных сосудов. Устройства были разработаны для повышения прочности уплотнения, уменьшения силы закрытия челюсти и повышения комфорта хирурга во время сложных хирургических процедур. Запуск усилил внимание отрасли к эргономичным, точным системам уплотнения судов для минимально инвазивных и открытых операций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.