Global Veterinaryanimal Vaccines Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.21 Billion

USD

20.83 Billion

2024

2032

USD

12.21 Billion

USD

20.83 Billion

2024

2032

| 2025 –2032 | |

| USD 12.21 Billion | |

| USD 20.83 Billion | |

| % | |

|

Сегментация мирового рынка ветеринарных вакцин для животных по типу (вакцины для свиней, вакцины для птицы, вакцины для скота, вакцины для животных-компаньонов, вакцины для аквакультуры и другие вакцины для животных), заболеванию (свиньи, птица, скот, животные-компаньоны и аквакультура), технологии (живые ослабленные вакцины, инактивированные вакцины, анатоксины, рекомбинантные вакцины и другие вакцины), способу введения (перорально, парентерально и местно), конечному использованию (больницы и клиники) — тенденции отрасли и прогноз до 2032 года

Объем рынка ветеринарных вакцин для животных

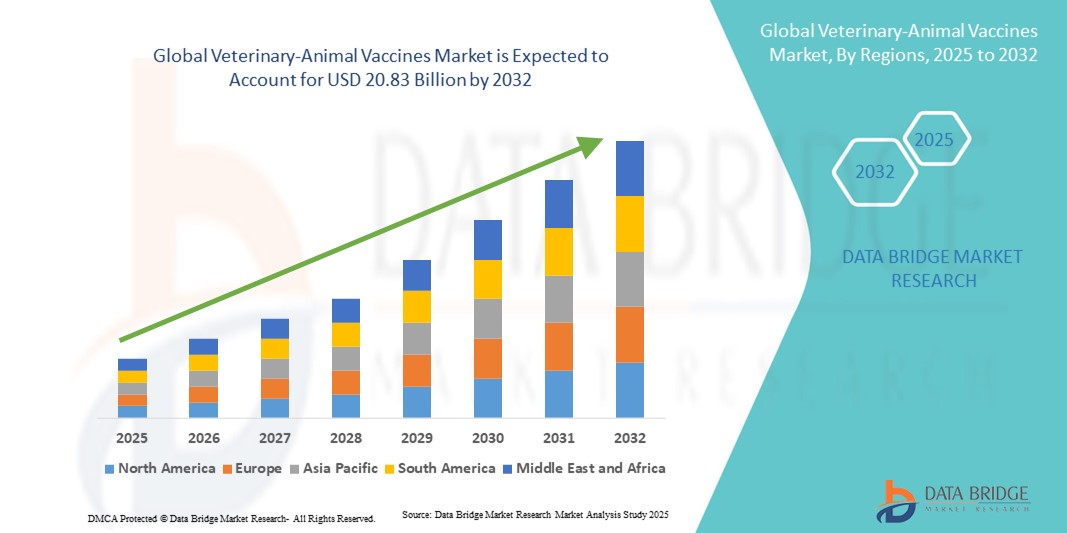

- Объем мирового рынка ветеринарных вакцин для животных в 2024 году оценивался в 12,21 млрд долларов США , а к 2032 году , как ожидается, он достигнет 20,83 млрд долларов США при среднегодовом темпе роста 6,90% в течение прогнозируемого периода.

- Рост рынка обусловлен, главным образом, увеличением производства животноводческой и птицеводческой продукции, ростом заболеваемости животных и повышением осведомленности фермеров и владельцев домашних животных о профилактических мерах по охране здоровья животных. Технологические достижения в разработке вакцин, таких как рекомбинантные и ДНК-вакцины, также способствуют расширению рынка.

- Кроме того, государственные инициативы и нормативная поддержка в области охраны здоровья животных, в сочетании с растущим спросом на безопасность и качество пищевых продуктов, стимулируют внедрение ветеринарных вакцин как для сельскохозяйственных животных, так и для домашних животных. Эти факторы ускоряют внедрение ветеринарных вакцин для животных, тем самым значительно стимулируя рост отрасли.

Анализ рынка ветеринарных вакцин для животных

- Ветеринарные вакцины для животных, обеспечивающие профилактическую иммунизацию против инфекционных заболеваний сельскохозяйственных животных и домашних животных, становятся важнейшим компонентом современной системы охраны здоровья животных благодаря их способности повышать коллективный иммунитет, снижать смертность и повышать продуктивность.

- Растущий спрос на ветеринарные вакцины обусловлен, прежде всего, ростом производства животноводческой и птицеводческой продукции, повышением осведомленности фермеров и владельцев домашних животных о профилактике заболеваний, а также растущим вниманием к безопасности пищевых продуктов и благополучию животных.

- Северная Америка доминировала на рынке ветеринарных вакцин для животных с наибольшей долей выручки в 39,6% в 2024 году, чему способствовала хорошо налаженная инфраструктура здравоохранения для животных, активное внедрение передовых вакцин и строгое государственное регулирование, способствующее борьбе с болезнями животных. В США наблюдалось значительное внедрение инновационных вакцин, включая рекомбинантные и основанные на ДНК составы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ветеринарных вакцин для животных в течение прогнозируемого периода благодаря увеличению поголовья скота, увеличению инвестиций в ветеринарное здравоохранение и повышению осведомленности о профилактических методах ухода за животными.

- Вакцины для птицы доминировали на рынке ветеринарных вакцин для животных с долей рынка 42% в 2024 году, что обусловлено высокой распространенностью заболеваний домашней птицы, крупномасштабным производством птицы и важнейшей ролью вакцин в обеспечении производительности и снижении экономических потерь.

Область применения отчета и сегментация рынка ветеринарных вакцин для животных

|

Атрибуты |

Ключевые данные о рынке ветеринарных вакцин для животных |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ветеринарных вакцин для животных

Внедрение вакцин нового поколения и рекомбинантных вакцин

- Значительной и быстрорастущей тенденцией на мировом рынке ветеринарных вакцин для животных является растущее внедрение вакцин нового поколения, включая рекомбинантные, основанные на ДНК и векторные вакцины, которые обеспечивают повышенную эффективность и безопасность по сравнению с традиционными вакцинами.

- Например, в 2024 году компания Zoetis выпустила рекомбинантную вакцину для домашней птицы, которая обеспечивает широкий спектр защиты от множества штаммов заболеваний птиц, повышая иммунитет стада и снижая смертность.

- Разрабатываются современные вакцины, упрощающие введение, снижающие потребность в бустерных прививках и увеличивающие срок годности, что способствует их широкому внедрению на коммерческих животноводческих фермах. Например, некоторые вакцины Boehringer Ingelheim используют рекомбинантную технологию для улучшения иммунного ответа и снижения побочных эффектов.

- Интеграция этих вакцин с цифровыми системами мониторинга здоровья животных позволяет лучше отслеживать графики вакцинации, коллективный иммунитет и общее состояние здоровья животных, обеспечивая более точное управление заболеваниями.

- Эта тенденция к созданию инновационных высокоэффективных вакцин трансформирует профилактическое здравоохранение животных. Такие компании, как Merck Animal Health, разрабатывают рекомбинантные вакцины для различных видов скота, чтобы повысить производительность и сократить экономические потери.

- Спрос на современные вакцины, обеспечивающие более высокий уровень защиты, простоту применения и интеграцию с системами управления стадом, стремительно растет как в животноводстве, так и в животноводстве.

Динамика рынка ветеринарных вакцин для животных

Водитель

Рост производства животноводческой продукции и повышение осведомленности о профилактической медицинской помощи

- Рост мирового производства животноводческой и птицеводческой продукции, а также повышение осведомленности фермеров и владельцев домашних животных о профилактических мерах по охране здоровья животных являются важным фактором роста спроса на ветеринарные вакцины для животных.

- Например, в марте 2024 года компания Elanco запустила программы повышения осведомленности в Индии и Юго-Восточной Азии, продвигая профилактическую вакцинацию на молочных и птицеводческих фермах для снижения вспышек заболеваний.

- Поскольку фермеры стремятся минимизировать экономические потери из-за инфекционных заболеваний, вакцины представляют собой экономически эффективное решение для повышения иммунитета и производительности стада.

- Кроме того, растущее внимание со стороны регулирующих органов к безопасности пищевых продуктов, благополучию животных и контролю заболеваний делает вакцинацию неотъемлемой практикой в коммерческом животноводстве.

- Удобство программ массовой вакцинации, а также улучшенная доступность ветеринарных вакцин в сельских и полугородских регионах еще больше стимулируют их внедрение в сегментах домашнего скота и домашних животных.

- Ожидается, что инициативы ключевых компаний и правительств по информированию заинтересованных сторон о профилактике заболеваний и преимуществах вакцинации продолжат стимулировать рост рынка.

Сдержанность/Вызов

Зависимость от холодовой цепи и нормативные барьеры

- Проблемы с соблюдением строгих требований к холодовой цепи для некоторых вакцин, а также различия в нормативных стандартах в разных регионах создают значительные препятствия для более широкого внедрения на рынке ветеринарных вакцин для животных.

- Например, строгие требования к контролю температуры для живых ослабленных вакцин в тропических регионах могут привести к снижению эффективности, если они не соблюдаются должным образом.

- Процессы получения разрешения на новые вакцины от регулирующих органов часто длительны и дорогостоящи, что ограничивает скорость выхода инновационных продуктов на рынок. Например, задержки с получением разрешения на рекомбинантные вакцины в Европе негативно сказались на своевременности их распространения.

- Кроме того, некоторые фермеры в развивающихся регионах по-прежнему не решаются внедрять новые технологии вакцинации из-за недостаточной осведомленности или предполагаемой высокой стоимости, что замедляет проникновение на рынок.

- В то время как реализуются глобальные инициативы по улучшению доступности вакцин и инфраструктуры холодовой цепи, эти проблемы продолжают влиять на эффективность и охват программ вакцинации.

- Преодоление этих барьеров посредством усовершенствованных решений в области холодовой цепи, оптимизированных механизмов регулирования и программ обучения фермеров будет иметь решающее значение для устойчивого роста рынка ветеринарных вакцин для животных.

Рынок ветеринарных вакцин для животных

Рынок сегментирован по типу, заболеванию, технологии, пути введения и конечному использованию.

- По типу

По типу рынок ветеринарных вакцин для животных сегментируется на вакцины для свиней, птиц, сельскохозяйственных животных, животных-компаньонов, аквакультуры и другие вакцины для животных. Сегмент вакцин для птицы доминировал на рынке с наибольшей долей выручки в 42% в 2024 году, что обусловлено высокой распространенностью болезней домашней птицы, таких как болезнь Ньюкасла и грипп птиц, которые могут привести к значительным экономическим потерям. Программы вакцинации птицы широко внедряются на крупных коммерческих фермах для обеспечения здоровья стада и поддержания продуктивности. Мультивалентные и рекомбинантные вакцины для птицы способствуют доминированию на рынке благодаря своей способности обеспечивать широкий спектр защиты. Вакцины для птицы также выигрывают от государственной и регулирующей поддержки во многих регионах, что еще больше стимулирует их внедрение. Растущий мировой спрос на продукцию птицеводства обеспечивает постоянные инвестиции в программы профилактической вакцинации.

Ожидается, что сегмент вакцин для домашних животных продемонстрирует самые высокие темпы роста – 19,8% в период с 2025 по 2032 год. Ключевыми факторами роста являются рост числа владельцев домашних животных и осведомленность о профилактических мерах. Вакцины для собак, кошек и экзотических животных становятся стандартным аспектом ветеринарной помощи. Технологические достижения, такие как рекомбинантные вакцины для домашних животных, повышают безопасность и эффективность. Интеграция с платформами управления ветеринарным здоровьем способствует более быстрому внедрению вакцин. Рост расходов на здоровье и профилактические меры для домашних животных создает хорошие рыночные возможности.

- По болезни

По видам заболеваний рынок ветеринарных вакцин для животных сегментирован на свиней, птицу, крупный рогатый скот, домашних животных и аквакультуру. Сегмент болезней птицы занимал наибольшую долю выручки в 2024 году из-за частых вспышек заболеваний, имеющих серьёзные экономические последствия. Программы вакцинации против болезней птицы широко внедряются для обеспечения здоровья поголовья. Государственные инициативы и нормативно-правовая база способствуют соблюдению требований к вакцинации, поддерживая стабильный рыночный спрос. Крупные коммерческие птицеводческие фермы в значительной степени зависят от вакцин для контроля заболеваний и повышения продуктивности. Достижения в области вакцинных технологий, такие как рекомбинантные вакцины, укрепляют иммунитет к новым штаммам заболеваний. Вакцинация против болезней птицы остаётся критически важной для продовольственной безопасности и устойчивого птицеводства во всём мире.

Ожидается, что сегмент заболеваний домашних животных будет демонстрировать самые высокие темпы роста в прогнозируемый период. Рост заболеваемости такими заболеваниями, как бешенство, парвовирусный энтерит и чума плотоядных, стимулирует спрос. Владельцы домашних животных становятся более осведомленными о профилактических мерах, что способствует активному внедрению схем вакцинации. Ветеринарные клиники и программы поддержки играют ключевую роль в популяризации иммунизации. Современные вакцины с улучшенными профилями безопасности набирают популярность среди владельцев домашних животных. Рост рынка товаров для ухода за домашними животными и увеличение расходов на их здоровье дополнительно поддерживают эту тенденцию.

- По технологии

В зависимости от технологии рынок ветеринарных вакцин для животных сегментирован на живые аттенуированные вакцины, инактивированные вакцины, анатоксины, рекомбинантные вакцины и другие вакцины. Сегмент живых аттенуированных вакцин доминировал на рынке в 2024 году благодаря доказанной эффективности и длительному иммунитету. Они широко используются в животноводстве и птицеводстве для защиты от широкого спектра заболеваний. Живые аттенуированные вакцины предпочтительны благодаря своей высокой иммуногенности и экономической эффективности. Их можно вводить различными способами, включая парентеральный и пероральный, что позволяет проводить масштабные программы вакцинации. Устоявшееся внедрение в традиционных методах ведения сельского хозяйства обеспечивает устойчивую долю рынка. Постоянные инновации в разработке вакцин повышают стабильность и эффективность, сохраняя доминирующее положение.

Ожидается, что сегмент рекомбинантных вакцин будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год. Рекомбинантные вакцины обеспечивают целевой иммунитет и более высокую безопасность по сравнению с традиционными вакцинами. Они всё чаще применяются как для сельскохозяйственных животных, так и для домашних животных. Эти вакцины легче адаптировать к новым штаммам заболеваний. Технологический прогресс и получение разрешений регулирующих органов способствуют более быстрому выходу на рынок. Рекомбинантные вакцины снижают необходимость в многократной ревакцинации, повышая соответствие требованиям и операционную эффективность. Рост рынка обусловлен спросом на инновационные, высокоэффективные решения для вакцинации.

- По способу введения

В зависимости от способа введения рынок ветеринарных вакцин для животных сегментируется на пероральные, парентеральные и местные. Парентеральный путь введения доминировал на рынке в 2024 году благодаря надежной эффективности и точному дозированию. Инъекционные вакцины широко используются для домашней птицы, крупного рогатого скота и домашних животных. Парентеральные вакцины поддерживают программы коллективного иммунитета и крупномасштабные коммерческие операции. Они предпочтительны для вакцин, требующих сильного иммунного ответа. В ветеринарной практике принято отдавать предпочтение парентеральному введению, поскольку оно обеспечивает предсказуемые результаты. Нормативные документы часто рекомендуют парентеральное введение при некоторых заболеваниях высокого риска, что обеспечивает его дальнейшее доминирование.

Ожидается, что сегмент пероральных вакцин будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год. Пероральные вакцины упрощают массовое введение вакцин крупным стадам и стадам. Они снижают стресс для животных по сравнению с инъекциями. Пероральные вакцины особенно подходят для птицеводства и аквакультуры. Технологические достижения повысили стабильность и эффективность пероральных вакцин. Простота применения и производительность труда делают пероральные вакцины всё более популярными на развивающихся рынках. Росту также способствуют государственные программы, направленные на развитие профилактической помощи.

- По конечному использованию

По принципу конечного использования рынок ветеринарных вакцин для животных сегментирован на больницы и клиники. В 2024 году сегмент клиник доминировал на рынке благодаря доступности и высоким объёмам вакцинации домашних животных и небольших животноводческих ферм. Клиники предоставляют профессиональные консультации по графикам вакцинации. Они поддерживают кампании массовой иммунизации домашней птицы и скота. Программы ветеринарной помощи способствуют дальнейшему росту использования вакцин в клиниках. Клиники предлагают комплексные услуги, включая профилактическую медицинскую помощь и мониторинг. Доминирование подкрепляется растущей осведомлённостью и доступностью ветеринарных услуг в городских и пригородных районах.

Ожидается, что сегмент больниц продемонстрирует самые быстрые темпы роста в прогнозируемый период. Ветеринарные больницы обслуживают крупные коммерческие фермы, которым необходимы структурированные программы вакцинации. Больницы всё чаще интегрируют современные вакцины в системы управления здоровьем стада. Растущее внимание к контролю заболеваний, производительности труда и безопасности пищевых продуктов способствует внедрению вакцинации в больницах. Больницы предлагают специализированные услуги для экзотических и домашних животных, расширяя охват рынка. Сегмент выигрывает от возросшей государственной поддержки и информационных кампаний, направленных на профилактическую помощь.

Региональный анализ рынка ветеринарных вакцин для животных

- Северная Америка доминировала на рынке ветеринарных вакцин для животных с наибольшей долей выручки в 39,6% в 2024 году, чему способствовала хорошо налаженная инфраструктура здравоохранения для животных, широкое внедрение современных вакцин и строгое государственное регулирование, направленное на борьбу с болезнями животных.

- Фермеры и владельцы домашних животных в регионе уделяют первостепенное внимание профилактическим мерам по охране здоровья животных, что привело к широкому распространению программ вакцинации скота, птицы и домашних животных. Современные вакцины, такие как рекомбинантные и основанные на ДНК, набирают популярность благодаря своей высокой эффективности и безопасности.

- Эта сильная рыночная позиция дополнительно подкрепляется высокими располагаемыми доходами, технологически грамотным населением и растущими инвестициями в ветеринарные услуги, что делает Северную Америку ключевым центром разработки и внедрения вакцин как на коммерческих фермах, так и для домашних животных.

Обзор рынка ветеринарных вакцин для животных в США

Рынок ветеринарных вакцин для животных США в 2024 году занял наибольшую долю выручки в 82% в Северной Америке, что обусловлено хорошо развитым сектором животноводства и птицеводства в стране, а также высоким уровнем внедрения передовых программ вакцинации. Фермеры и владельцы домашних животных все чаще отдают приоритет профилактическому здоровью животных, чтобы сократить вспышки заболеваний и экономические потери. Растущий спрос на рекомбинантные, основанные на ДНК и поливалентные вакцины, наряду с интеграцией отслеживания вакцинации через цифровые платформы для здоровья животных, дополнительно стимулирует рост рынка. Сильное государственное регулирование и поддержка борьбы с болезнями животных способствуют внедрению. Кроме того, высокие располагаемые доходы и растущая осведомленность о здоровье домашних животных способствуют расширению рынка. США продолжают лидировать в области исследований и инноваций, что делает их центром разработки и коммерциализации вакцин.

Обзор европейского рынка ветеринарных вакцин для животных

Ожидается, что европейский рынок ветеринарных вакцин для животных будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено строгими правилами борьбы с болезнями животных и растущим спросом на вакцинацию скота и домашних животных. Рост урбанизации, увеличение потребления мяса и внимание к безопасности пищевых продуктов способствуют внедрению вакцин. Европейские фермеры и владельцы домашних животных предпочитают высококачественные, технологически передовые вакцины, включая рекомбинантные и инактивированные формулы. Государственные программы и кампании по информированию ветеринаров способствуют повсеместному соблюдению требований вакцинации. Рынок демонстрирует рост в сегментах птицеводства, животноводства и домашних животных. Кроме того, в Европе наблюдается активное внедрение вакцин как в новых фермерских хозяйствах, так и в модернизации существующих.

Обзор рынка ветеринарных вакцин для животных в Великобритании

Ожидается, что рынок ветеринарных вакцин для животных в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о профилактических мерах здравоохранения и растущим вниманием к здоровью домашних животных. Растущая обеспокоенность вспышками заболеваний скота и безопасностью пищевых продуктов побуждает фермеров и ветеринаров внедрять структурированные программы вакцинации. Ожидается, что развитая ветеринарная инфраструктура Великобритании в сочетании с внедрением технологий доставки и отслеживания вакцин продолжит стимулировать рост рынка. Владельцы домашних животных также все больше инвестируют в профилактическую вакцинацию. Рынок выигрывает от строгого регулирующего надзора, гарантирующего качество и эффективность вакцин. Расширению рынка способствуют как коммерческие фермы, так и ветеринарные клиники.

Обзор рынка ветеринарных вакцин для животных в Германии

Ожидается, что рынок ветеринарных вакцин для животных в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать высокая осведомленность о здоровье животных и строгие нормативные стандарты профилактики заболеваний. Немецкие фермеры и владельцы домашних животных внедряют передовые вакцины для скота, птицы и домашних животных, чтобы минимизировать потери и повысить производительность. Рынок выигрывает от активного акцента на инновациях и устойчивом развитии при разработке вакцин. Интеграция с цифровыми системами управления здоровьем стада получает все большее распространение. Мощная ветеринарная инфраструктура и исследовательский потенциал Германии способствуют внедрению вакцин. Растущий спрос потребителей на безопасные и экологичные вакцины соответствует местным ожиданиям.

Обзор рынка ветеринарных вакцин для животных в Азиатско-Тихоокеанском регионе

Рынок ветеринарных вакцин для животных в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и увеличением производства животноводства и птицеводства в таких странах, как Китай, Япония и Индия. Правительственные инициативы, направленные на укрепление здоровья животных и обеспечение безопасности пищевых продуктов, ускоряют внедрение вакцин. В регионе наблюдается рост числа коммерческих ферм, домашних животных и секторов аквакультуры, каждый из которых требует эффективных программ вакцинации. Технологические достижения в разработке вакцин, такие как рекомбинантные и пероральные вакцины, способствуют более простому введению и повышению эффективности. Рост осведомленности среди фермеров и владельцев домашних животных стимулирует профилактические методы здравоохранения. Азиатско-Тихоокеанский регион также становится центром производства ветеринарных вакцин, что повышает их доступность и финансовую доступность.

Обзор рынка ветеринарных вакцин для животных в Японии

Рынок ветеринарных вакцин для животных в Японии набирает обороты благодаря развитому животноводству и животноводству, а также повышенному вниманию к профилактике заболеваний. Стремительная урбанизация и рост числа домашних животных повышают спрос на структурированные программы вакцинации. Интеграция вакцин с цифровыми платформами мониторинга здоровья животных способствует повышению уровня соответствия требованиям и контролю коллективного иммунитета. Рынок делает акцент на инновационных вакцинах, включая рекомбинантные и основанные на ДНК препараты, для борьбы с новыми угрозами заболеваний. Стареющие фермеры и владельцы домашних животных все чаще ищут удобные в использовании вакцинные решения. Кроме того, строгая нормативно-правовая база Японии гарантирует высокое качество и безопасность вакцинации. Драйверами роста рынка являются как коммерческие фермы, так и городские ветеринарные клиники.

Обзор рынка ветеринарных вакцин для животных в Индии

В 2024 году рынок ветеринарных вакцин для животных в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым ростом животноводства и птицеводства, ростом числа владельцев домашних животных и повышением осведомленности о профилактических мерах здравоохранения. Государственные инициативы по охране здоровья животных в сочетании с развитием «умных» ферм и программ вакцинации в сельской местности являются ключевыми драйверами роста. Индия является важным рынком как традиционных, так и рекомбинантных вакцин, чему способствуют сильные внутренние производственные мощности. Повышение доступности вакцин и рост располагаемых доходов фермеров и владельцев домашних животных дополнительно стимулируют их внедрение. Профилактическая вакцинация становится стандартной практикой для повышения продуктивности животноводства и поддержания здоровья домашних животных. Коммерческие фермы, ветеринарные клиники и мелкие фермеры в совокупности способствуют росту рынка.

Доля рынка ветеринарных вакцин для животных

Лидерами отрасли производства ветеринарных вакцин для животных являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Zoetis Services LLC (США)

- Boehringer Ingelheim International GmbH (США)

- Вирбак (Франция)

- Сева (Франция)

- Ветохинол (Франция)

- Эланко (США)

- Indian Immunologicals Limited (Индия)

- HESTER BIOSCIENCES LIMITED (Индия)

- biovac.co.za. (Южная Африка)

- Bayer AG (Германия)

- Биогенез Баго С.А. (Аргентина)

- Venkys (India) Limited (Индия)

- HIPRA (Испания)

- IDT Biologika GmbH (Германия)

- Platinum Performance, Inc. (США)

- Bioveta as (Чешская Республика)

- Merial Animal Health (США)

Каковы последние тенденции на мировом рынке ветеринарных вакцин для животных?

- В августе 2025 года Махараштра стала первым индийским штатом, начавшим масштабную кампанию вакцинации против нодулярного дерматита крупного рогатого скота (НДК). Используя недавно разработанную вакцину «Lumpi-ProVac», произведенную Институтом ветеринарных биологических препаратов в Пуне, штат планировал вакцинировать 1,4 крора (14 миллионов) коров. Это решение было принято после вспышки заболевания, которая затронула 5500 животных и привела к 115 смертям с июня.

- В августе 2025 года вакцина против рака у собак, разработанная исследователями Йельского университета, продемонстрировала многообещающие результаты в продлении жизни собак с диагнозом онкология, в частности остеосаркома. Вакцина воздействует на белки EGFR/HER2, которые стимулируют рост опухоли и выработку противоопухолевых антител. Предварительные результаты показывают, что в сочетании со стандартными методами лечения, такими как химиотерапия и хирургическое вмешательство, вакцина может удвоить 12-месячную выживаемость с 30–40% до 60–70%.

- В июне 2025 года компания Zoetis, ведущая ветеринарная фармацевтическая компания, получила условную лицензию от Центра ветеринарных биологических препаратов Министерства сельского хозяйства США на свою вакцину против птичьего гриппа, предназначенную для кур. Это одобрение направлено на срочную борьбу со штаммом H5N1, которым с 2022 года заразились более 150 миллионов птиц в США. Условная лицензия допускает экстренное применение вакцины после проведения дополнительных исследований.

- В июне 2025 года Министерство сельского хозяйства США (USDA) объявило о планах вакцинации домашней птицы от птичьего гриппа. Это решение было вызвано разрушительными вспышками заболевания, которые привели к гибели почти 175 миллионов птиц с 2022 года. Министерство сельского хозяйства США выделило до 100 миллионов долларов США на исследования вакцины и сотрудничает с федеральными, региональными и отраслевыми заинтересованными сторонами для завершения плана к июлю. Среди основных проблем – сохранение экспорта домашней птицы, поскольку некоторые страны могут запретить вакцинированную птицу из-за опасений, что вакцина может скрывать наличие инфекции.

- В январе 2025 года Министерство сельского хозяйства США (USDA) объявило о комплексной инициативе стоимостью 1 млрд долларов США по борьбе с птичьим гриппом у домашней птицы. Эта инициатива включает инвестиции в размере 100 млн долларов США в разработку вакцины и 900 млн долларов США на меры биологической безопасности и помощь фермерам. Стратегия направлена на контроль распространения заболевания, которое привело к значительным убыткам в птицеводческой отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.