Global Video Endoscopy Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

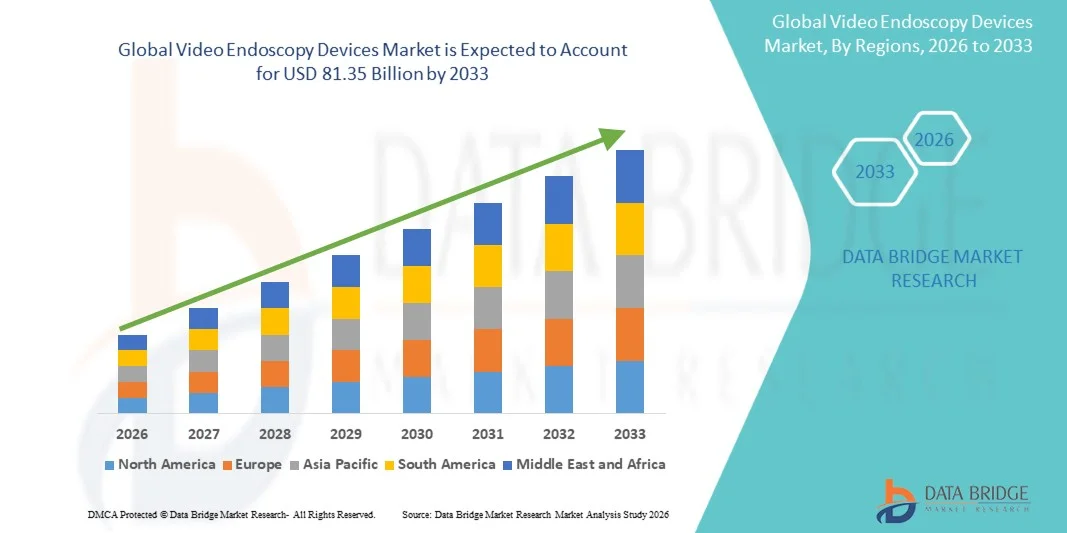

52.93 Billion

USD

81.35 Billion

2025

2033

USD

52.93 Billion

USD

81.35 Billion

2025

2033

| 2026 –2033 | |

| USD 52.93 Billion | |

| USD 81.35 Billion | |

| % | |

|

Глобальный рынок видеоэндоскопических устройств по типу (Endoscopes Devices, Flexible Endoscopes, ENT Endoscopes, Bronchoscopes, Ultrasound Endoscopes, Other Flexible Endoscope, Capsule Endoscope, Robot-Assisted Endoscope and Mechanical Endoscopic Equipment), устройства (Endoscopic Implants, Trocars, Graspers, Snares, Biopsy Forceps and Others), гигиена (Single-use, Reprocessing and Sterilization), применение (Bronchoscopy, Arthroscopy, Laparoscopy, Urology Endoscopy, Neuroendoscopy, Gastrointestinal Endoscopy, ENT Endoscopy and Others), конечное использование (Hospitals, Ambulatory Surgery Centers and Clinic, and Others) - отраслевые тенденции и прогноз до 2033 года

Рынок устройств видеоэндоскопииОбзор

Рынок устройств для видеоэндоскопии был оценен52,93 млрд долларов в 2025 годуи, по прогнозам, достигнет81,35 млрд долларов США к 2033 годуРастущий в aCAGR 5,52% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущим предпочтением минимально инвазивных операций, постоянными улучшениями в технологиях визуализации высокой четкости и растущим внедрением передовых эндоскопических систем в больницах и специализированных клиниках.

Растущее глобальное бремя желудочно-кишечных, респираторных и урологических расстройств, наряду с растущим старением населения, значительно повышает спрос на диагностические и терапевтические процедуры эндоскопии. Кроме того, технологические достижения, такие как визуализация 4K, гибкие эндоскопы, капсульная эндоскопия и интерпретация изображений с помощью ИИ, повышают точность диагностики и эффективность процедур. Растущие инвестиции в инфраструктуру здравоохранения и расширение амбулаторных хирургических центров также способствуют внедрению устройств видеоэндоскопии во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке устройств для видеоэндоскопии с самой большой долей дохода в 38,40% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным внедрением минимально инвазивных хирургических систем.

- Сегмент гибких эндоскопов возглавил рынок с долей 45,48% в 2025 году, что обусловлено его широким использованием в желудочно-кишечной, дыхательной и урологической диагностике и терапевтических процедурах.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,5% с 2026 по 2033 год, чему способствуют растущие инвестиции в здравоохранение, расширение возможностей больниц и растущая осведомленность о раннем выявлении заболеваний в развивающихся странах.

- Капсульный эндоскоп является самым быстрорастущим типом, по прогнозам, регистрирующим CAGR в 8,1%, что отражает всплеск спроса на неинвазивную желудочно-кишечную диагностику.

- Сегмент Biopsy Forceps доминировал в категории устройств с долей дохода 30,35% в 2025 году, во главе с его критической ролью в отборе образцов тканей во время диагностических эндоскопических процедур.

- Сегмент переработки составил 55,60% рынка, чему способствовало широкое использование многоразовых эндоскопов в больницах и диагностических центрах.

- Сегмент Бронхоскопии является самой быстрорастущей категорией применения, с CAGR 8,9%, что обусловлено ростом респираторных заболеваний, таких как ХОБЛ, рак легких и инфекции.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 52,93 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $ 81,35 млрд.

- Прогноз CAGR (2026–2033): 5,52%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Рынок отчетных и видеоэндоскопических устройствСегментация

|

Атрибуты |

Видео Эндоскопические устройства КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Olympus Corporation(Япония) •KARL STORZ SE & Co. KG.Германия •Корпорация FUJIFILM Holdings(Япония) •HOYA Corporation(Япония) •Boston Scientific Corporation(США) Medtronic (Ирландия) Stryker (США) Smith+Nephew plc (Великобритания) CONMED Corporation (США) Ambu A/S (Дания) Richard Wolf GmbH (Германия) B. Braun SE (Германия) Schoelly Fiberoptic GmbH (Германия) HOLOGIC, Inc. (США) Medtronic Minimally Invasive Therapies Group (США) Arthrex, Inc. (США) EndoMed Systems GmbH (Германия) SonoScape Medical Corp. (Китай) Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай) Hunan Vathin Medical Instrument Co., Ltd. (Китай) |

|

Рыночные возможности |

Растущий спрос на платформы для эндоскопии с помощью ИИ Расширение применения одноразовых видеоэндоскопов для снижения рисков перекрестного загрязнения Растущее проникновение эндоскопии видеокапсул в удаленных и амбулаторных условиях |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Видеоэндоскопия устройств тенденции рынка

Тенденция: расширение эндоскопии изображений с искусственным интеллектом и высоким разрешением

Больницы все чаще внедряют системы видеоэндоскопии с поддержкой ИИ с возможностями визуализации HD и 4K для улучшения обнаружения поражений в режиме реального времени, повышения точности диагностики и поддержки ранней диагностики заболеваний в желудочно-кишечных и дыхательных процедурах. Интеграция цифровых платформ визуализации с облачными отчетами и интеллектуальными инструментами визуализации позволяет быстрее принимать клинические решения и стандартизировать диагностические рабочие процессы в медицинских учреждениях. Например, системы эндоскопии на основе ИИ используются для автоматического выявления подозрительных моделей тканей во время процедур колоноскопии и гастроскопии, снижения частоты пропущенных поражений и повышения эффективности скрининга.

Видеоэндоскопия устройств динамика рынка

Драйвер рынка: растущий спрос на минимально инвазивные диагностические и хирургические процедуры

Растущее предпочтение минимально инвазивных операций значительно стимулирует внедрение устройств видеоэндоскопии, поскольку они предлагают сокращение времени восстановления пациента, снижение рисков осложнений и улучшение клинических результатов по сравнению с открытыми хирургическими процедурами. Растущая распространенность рака желудочно-кишечного тракта, респираторных расстройств и урологических состояний еще больше ускоряет объемы процедур в больницах и амбулаторных хирургических центрах. Например, видеоассистированные эндоскопические системы широко используются в программах скрининга рака толстой кишки и лапароскопических операциях, что обеспечивает точную внутреннюю визуализацию без больших разрезов и повышает общую эффективность лечения пациентов.

Ключевые ограничения / проблемы: высокая стоимость современных систем видеоэндоскопии и технического обслуживания

Основной проблемой на рынке устройств для видеоэндоскопии является высокая стоимость приобретения передовых систем, в частности HD, 4K и интегрированных с ИИ платформ, а также значительные расходы, связанные с обслуживанием, стерилизацией и модернизацией. Небольшие медицинские учреждения и клиники часто сталкиваются с бюджетными ограничениями, которые ограничивают внедрение передовых эндоскопических технологий. Например, передовые роботизированные и эндоскопические комплексы высокой четкости требуют значительных капиталовложений и постоянных затрат на обслуживание, что делает их менее доступными в учреждениях здравоохранения с низким и средним уровнем дохода, тем самым замедляя широкое распространение в развивающихся регионах.

Ключевые возможности рынка: расширение одноразовой эндоскопии и дистанционных диагностических платформ

Растущий спрос на безинфекционные, экономически эффективные и высокоэффективные диагностические решения создает широкие возможности для одноразовых устройств видеоэндоскопии и удаленных эндоскопических диагностических платформ. Системы здравоохранения все больше смещаются в сторону одноразовых областей для снижения рисков перекрестного загрязнения и внутрибольничных инфекций, в то время как телеэндоскопия и облачные системы визуализации позволяют проводить дистанционные консультации и поддерживать диагностику в недостаточно обслуживаемых регионах. Например, одноразовые бронхоскопические и желудочно-кишечные эндоскопические устройства используются в отделениях неотложной помощи и интенсивной терапии для обеспечения быстрых, стерильных процедур без необходимости в инфраструктуре переработки.

Сфера охвата рынка устройств видеоэндоскопии

Рынок устройств видеоэндоскопии сегментирован на основе типа, устройств, гигиены, применения и конечного использования.

- По типу

На основе типа рынок устройств видеоэндоскопии сегментирован на устройства эндоскопа, гибкие эндоскопы, ЛОР-эндоскопы, бронхоскопы, ультразвуковые эндоскопы, другие гибкие эндоскопы, капсульные эндоскопы, роботизированные эндоскопы и механическое эндоскопическое оборудование. Сегмент гибких эндоскопов доминировал на рынке с долей 45,48% в 2025 году, благодаря его широкому использованию в желудочно-кишечной, дыхательной и урологической диагностике и терапевтических процедурах. Эти устройства обеспечивают высокую маневренность, улучшенный комфорт пациента и широкую клиническую применимость по нескольким специальностям. Увеличение распространенности хронических заболеваний, таких как колоректальный рак и ГЭРБ, значительно увеличивает объемы процедур. Постоянные достижения в области визуализации высокой четкости и гибкой волоконно-оптической технологии повышают диагностическую точность. Больницы и специализированные клиники в значительной степени полагаются на гибкие эндоскопы для обычной и неотложной диагностики. Их рентабельность по сравнению с роботизированными или капсульными системами еще больше усиливает доминирование на рынке.

Сегмент капсульного эндоскопа, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на неинвазивную желудочно-кишечную диагностику. Эти устройства обеспечивают безболезненную, проглатываемую визуализацию тонкой кишки, значительно улучшая соответствие пациентов. Увеличение использования при неясных желудочно-кишечных кровотечениях и диагностике болезни Крона поддерживает усыновление. Технологические достижения в миниатюрных камерах и беспроводной передаче данных улучшают качество и надежность изображения. Растущее предпочтение амбулаторных и домашних диагностических процедур еще больше ускоряет спрос. Расширение доступности на развивающихся рынках также способствует быстрому росту.

- С помощью устройств

На основе устройств рынок устройств видеоэндоскопии сегментирован на эндоскопические имплантаты, трокары, захваты, ловушки, щипцы для биопсии и другие. Сегмент Biopsy Forceps доминировал на рынке с долей 30,35% в 2025 году из-за его критической роли в отборе образцов тканей во время диагностических эндоскопических процедур. Эти устройства широко используются в желудочно-кишечных и легочных исследованиях для раннего выявления рака. Растущие глобальные программы скрининга рака значительно повышают спрос. Больницы и диагностические центры предпочитают щипцы для биопсии из-за их точности и совместимости с несколькими системами эндоскопа. Непрерывные улучшения в конструкции наконечника и прочности материала повышают точность выборки. Их постоянное использование в рутинных диагностических рабочих процессах обеспечивает устойчивый спрос в медицинских учреждениях.

Ожидается, что сегмент Graspers продемонстрирует самый быстрый рост CAGR на 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на минимально инвазивные терапевтические процедуры. Эти устройства широко используются при удалении инородного тела, извлечении полипов и хирургической помощи во время эндоскопии. Растущее внедрение передовых эндоскопических операций повышает коэффициент использования. Технологические улучшения в эргономике и точности управления повышают эффективность процедур. Расширение хирургических приложений в амбулаторных центрах еще больше способствует росту. Увеличение процедурных объемов в отделениях неотложной помощи также ускоряет спрос.

- Гигиена

На основе гигиены рынок устройств для видеоэндоскопии подразделяется на одноразовое использование, переработку и стерилизацию. Сегмент переработки доминировал на рынке с долей 55,60% в 2025 году, благодаря широкому использованию многоразовых эндоскопов в больницах и диагностических центрах. Этот подход остается экономически эффективным для крупных медицинских учреждений, выполняющих частые эндоскопические процедуры. Созданная инфраструктура стерилизации поддерживает широкомасштабное внедрение. Больницы предпочитают переработку, чтобы снизить затраты на процедуру и максимизировать использование оборудования. Строгие нормативные руководящие принципы обеспечивают безопасное повторное использование и инфекционный контроль. Постоянные улучшения в автоматизированных эндоскопических процессорах повышают эффективность рабочего процесса.

Сегмент одноразовых эндоскопов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, что обусловлено растущими опасениями по поводу перекрестного загрязнения и внутрибольничных инфекций. Эти устройства устраняют необходимость очистки и стерилизации, значительно снижая риск заражения. Расширение применения в области интенсивной терапии, неотложной помощи и бронхоскопии ускоряет спрос. Регулятивная поддержка профилактики инфекций способствует дальнейшему росту рынка. Технологические достижения улучшают качество изображения в одноразовых системах. Расширение использования в амбулаторных и малоресурсных условиях также повышает проникновение.

- С помощью приложения

На основе применения рынок устройств видеоэндоскопии сегментирован на бронхоскопию, артроскопию, лапароскопию, урологическую эндоскопию, нейроэндоскопию, желудочно-кишечную эндоскопию, ЛОР-эндоскопию и другие. Сегмент эндоскопии желудочно-кишечного тракта доминировал на рынке с долей 35,40% в 2025 году, что обусловлено высокой распространенностью колоректального рака, язв и расстройств пищеварения. Этот сегмент выигрывает от широкомасштабных программ скрининга и профилактических диагностических инициатив. Увеличение гериатрической популяции еще больше увеличивает объемы процедур. Больницы широко используют эндоскопию ЖКТ как для диагностических, так и для терапевтических вмешательств. Достижения в визуализации высокой четкости улучшают ранние показатели обнаружения поражения. Сильные клинические рекомендации, поддерживающие рутинный скрининг, усиливают доминирование.

Ожидается, что сегмент бронхоскопии будет наблюдать самый быстрый рост CAGR на 8,9% с 2026 по 2033 год, что обусловлено ростом респираторных заболеваний, таких как ХОБЛ, рак легких и инфекции. Увеличение уровня загрязнения воздуха и распространенность курения также способствуют спросу. Растущее использование в условиях интенсивной терапии и критической помощи ускоряет принятие. Технологические достижения в области гибких бронхоскопов улучшают доступность и точность диагностики. Расширение использования в минимально инвазивных биопсиях легких поддерживает рост. Повышение осведомленности о раннем обнаружении рака легких еще больше укрепляет сегмент.

- Конечным использованием

На основе конечного использования рынок устройств видеоэндоскопии разделен на больницы, центры амбулаторной хирургии, клиники и другие. Сегмент госпиталей доминировал на рынке с долей 55,60% в 2025 году из-за высокого притока пациентов, развитой хирургической инфраструктуры и наличия специализированных эндоскопических блоков. Больницы выполняют большой объем диагностических и терапевтических процедур по нескольким специальностям. Интеграция систем визуализации с поддержкой ИИ повышает клиническую эффективность. Сильные рамки возмещения поддерживают высокие показатели усыновления. Постоянные инвестиции в хирургическую инфраструктуру усиливают доминирование. Больницы также служат ключевыми центрами для сложных и неотложных процедур.

Ожидается, что сегмент центров амбулаторной хирургии (ASCs) будет наблюдать самый быстрый рост CAGR на 7,9% с 2026 по 2033 год, что обусловлено переходом к амбулаторной и экономически эффективной хирургической помощи. АСК обеспечивают более быстрый поворот пациента и более низкие процедурные расходы по сравнению с больницами. Растущее предпочтение минимально инвазивных процедур способствует их принятию. Технологические достижения в портативных эндоскопических системах поддерживают расширение. Растущая децентрализация здравоохранения еще больше ускоряет рост. Растущее страхование амбулаторных процедур также способствует спросу.

Устройства видеоэндоскопии Региональный анализ рынка

Северная Америка доминировала на рынке устройств для видеоэндоскопии с самой большой долей дохода в 38,40% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным внедрением минимально инвазивных хирургических систем. Регион извлекает выгоду из большого объема желудочно-кишечных, легочных и урологических диагностических процедур, а также благоприятной политики возмещения и раннего внедрения передовых технологий визуализации, таких как системы эндоскопии с поддержкой HD, 4K и AI. Растущая распространенность хронических заболеваний, сильные программы скрининга и постоянные инвестиции в хирургическую инфраструктуру больниц еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американские устройства для видеоэндоскопии Market Insight

Рынок видеоэндоскопических устройств в США демонстрирует сильный рост из-за растущей распространенности желудочно-кишечных, респираторных и колоректальных заболеваний, а также высокого уровня внедрения минимально инвазивных хирургических процедур. Передовая инфраструктура здравоохранения страны, сильная политика возмещения расходов и раннее внедрение интегрированных в ИИ систем эндоскопии HD и 4K стимулируют спрос в больницах и амбулаторных хирургических центрах. Кроме того, увеличение инвестиций в программы скрининга рака, роботизированную эндоскопию и цифровые технологии визуализации ускоряет процедурные объемы в диагностических и терапевтических приложениях.

Европейские устройства для видеоэндоскопии Market Insight

Европейский рынок устройств для видеоэндоскопии остается основным источником глобальных доходов, что обусловлено сильными системами здравоохранения, растущим старением населения и высоким спросом на процедуры раннего выявления заболеваний. Широкое использование эндоскопических технологий в гастроэнтерологии, пульмонологии и урологии поддерживает расширение рынка по всему региону. Увеличение инвестиций в минимально инвазивную инфраструктуру хирургии, строгие правила инфекционного контроля и растущее внедрение передовых систем визуализации, таких как капсулы и эндоскопия с искусственным интеллектом, продолжают способствовать проникновению на рынок по всей Европе.

Британские устройства видеоэндоскопии Market Insight

Рынок видеоэндоскопических устройств в Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на раннюю диагностику рака, расширением программ скрининга NHS и увеличением принятия минимально инвазивных процедур. Растущие инвестиции в модернизацию больниц и модернизацию эндоскопии способствуют расширению рынка. Кроме того, интеграция диагностических инструментов на основе ИИ, систем визуализации высокой четкости и одноразовых эндоскопов повышает клиническую эффективность и стандарты инфекционного контроля в медицинских учреждениях страны.

Немецкий рынок видеоэндоскопических приборов Insight

Рынок видеоэндоскопических устройств в Германии неуклонно расширяется благодаря мощным производственным возможностям медицинского оборудования, развитой инфраструктуре больниц и растущему акценту на точную диагностику. Немецкие больницы и клиники все чаще внедряют высокоэффективные системы эндоскопии для желудочно-кишечного и хирургического применения. Непрерывные инновации в технологиях визуализации, роботизированной эндоскопии и системах стерилизации, наряду с сильным нормативным акцентом на качество и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок устройств видеоэндоскопии

Ожидается, что рынок устройств для видеоэндоскопии в Азиатско-Тихоокеанском регионе будет быстро расти благодаря росту расходов на здравоохранение, расширению инфраструктуры больниц и увеличению распространенности хронических заболеваний в Китае, Индии и Японии. Растущая осведомленность о раннем выявлении заболеваний и все более широкое внедрение минимально инвазивных хирургических методов способствуют расширению регионального рынка. Кроме того, растущие инвестиции в медицинские технологии, расширение диагностических центров и растущее проникновение передовых эндоскопических систем ускоряют освоение рынка как в государственном, так и в частном секторах здравоохранения.

Японские устройства для видеоэндоскопии Market Insight

Японский рынок устройств для видеоэндоскопии демонстрирует устойчивый рост из-за высокого спроса на передовые диагностические технологии, стареющего населения и сильного внимания к раннему выявлению заболеваний. Японские поставщики медицинских услуг широко применяют системы капсульной эндоскопии для диагностики желудочно-кишечного тракта и дыхания. Кроме того, интеграция роботизированной эндоскопии, анализа изображений на основе ИИ и минимально инвазивных хирургических методов повышает точность и эффективность процедур в больницах и специализированных клиниках.

Китайские устройства видеоэндоскопии Market Insight

Китайский рынок устройств для видеоэндоскопии быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом бремени желудочно-кишечных и респираторных заболеваний и увеличением внимания правительства к программам раннего скрининга рака. Быстрое внедрение систем эндоскопии с поддержкой ИИ, HD и одноразовых систем в больницах и диагностических центрах значительно повышает спрос на рынке. Кроме того, увеличение инвестиций в отечественное производство медицинских изделий, модернизацию больниц и расширение сельского здравоохранения позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка устройств видеоэндоскопии

Индустрия устройств для видеоэндоскопии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Olympus Corporation (Япония)

- KARL STORZ SE & Co. KG (Германия)

- FUJIFILM Holdings Corporation (Япония)

- HOYA Corporation (Япония)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Smith+Nephew plc (Великобритания)

- CONMED Corporation (США)

- Амбу А/С (Дания)

- Richard Wolf GmbH (Германия)

- Braun SE (Германия)

- Schoelly Fiberoptic GmbH (Германия)

- HOLOGIC, Inc. (США)

- Medtronic Minimally Invasive Therapies Group (США)

- Arthrex, Inc. (США)

- EndoMed Systems GmbH (Германия)

- SonoScape Medical Corp. (Китай)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Hunan Vathin Medical Instrument Co., Ltd. (Китай)

Последние разработки на рынке устройств видеоэндоскопии

- В январе 2023 года Fujifilm Healthcare представила усовершенствования своей платформы эндоскопии ELUXEO на рынке США, уделяя особое внимание улучшенному разрешению изображения, контролю светового спектра и точности диагностики. Модернизированная система поддерживает широкий спектр желудочно-кишечных и легочных применений, обеспечивая лучшее обнаружение поражения и процедурную эффективность. Эта разработка еще больше укрепила позиции Fujifilm в передовых диагностических и терапевтических эндоскопических решениях по всему миру.

- В апреле 2022 года Olympus Corporation расширила свой передовой портфель эндоскопии желудочно-кишечного тракта с продолжающимся глобальным развертыванием своей эндоскопической системы EVIS X1, с расширенными возможностями визуализации и улучшенными инструментами поддержки диагностики. Система предназначена для улучшения визуализации и выявления желудочно-кишечных заболеваний, поддерживая врачей в достижении более высокой диагностической уверенности во время процедур. Это расширение укрепило лидерство Olympus в высокопроизводительных технологиях эндоскопической визуализации.

- В ноябре 2021 года Boston Scientific объявила о приобретении компании Apollo Endosurgery, специализирующейся на малоинвазивных эндоскопических устройствах, используемых в желудочно-кишечных процедурах и бариатрическом лечении. Приобретение направлено на расширение портфеля эндоскопии Boston Scientific и укрепление ее присутствия на растущем рынке терапевтической эндоскопии. Этот стратегический шаг расширил возможности компании в передовых технологиях желудочно-кишечного вмешательства.

- В марте 2021 года Medtronic, мировой лидер в области медицинских технологий, получил разрешение FDA для своего интеллектуального модуля эндоскопии GI GeniusTM, системы колоноскопии с искусственным интеллектом, предназначенной для улучшения показателей обнаружения полипов во время процедур желудочно-кишечного скрининга. Система использует искусственный интеллект в режиме реального времени для выявления подозрительных поражений, поддержки врачей в раннем выявлении колоректального рака и повышения точности диагностики. Это одобрение стало важной вехой в интеграции ИИ в рутинные эндоскопические рабочие процессы, укрепив позиции Medtronic в сегменте расширенной эндоскопии.

- В феврале 2021 года Ambu A/S, ведущая компания по эндоскопии одноразового использования, запустила одноразовую бронхоскопическую систему aScopeTM 5 Broncho, предназначенную для легочных процедур в отделениях интенсивной терапии и чрезвычайных ситуациях. Устройство обеспечивает высококачественную визуализацию, устраняя риски перекрестного загрязнения, связанные с многоразовыми бронхоскопами. Этот запуск значительно укрепил портфель решений для одноразовой эндоскопии Ambu, поддерживая растущий спрос на диагностические процедуры без инфекции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 МОДЕЛИРОВАНИЕ НА ОСНОВЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ 5 СИЛ ПОРТЕРА

5.3 СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

6 НОРМАТИВНАЯ БАЗА

7 ЭПИДЕМИОЛОГИЯ

8 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ, ПО ПРОДУКТУ

8.1 ОБЗОР

8.2 ЭНДОСКОПЫ

8.2.1 УРТЕРОСКОП

8.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.2 ГАСТРОСКОП

8.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.3 РИОЛАРИНГОСКОП

8.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.3.4.БРОНХОСКОП

8.2.3.5. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.3.6 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.3.7 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.4 ХОЛЕДОСКОП

8.2.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.5 ОТОСКОП

8.2.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.5.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.6 ЦИСТОСКОП

8.2.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.6.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.6.3.СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.7 ЛАРИНГОСКОП

8.2.7.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.7.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.7.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.8 ГИСТЕРОСКОП

8.2.8.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.8.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.8.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.9 ДУОДЕНОСКОПЫ

8.2.9.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.9.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.9.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.10 КОЛОНОСКОП

8.2.10.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.10.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.10.3.СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.11 ЛАПАРОСКОП

8.2.11.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.11.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.11.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.12 КАПСУЛА ЭНДОСКОП

8.2.12.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.2.12.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.12.3.СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3 СИСТЕМЫ ВИЗУАЛИЗАЦИИ

8.3.1 ПО ТЕХНОЛОГИЯМ

8.3.1.1. СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ИЗОБРАЖЕНИЯ

8.3.1.1.1. СИСТЕМА ИЗОБРАЖЕНИЯ ФЛУОРЕСЦЕНТНЫМ БЕЛЫМ СВЕТОМ

8.3.1.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.1.1.1.2 ОБЪЕМ РЫНКА (SU)

8.3.1.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.1.2. СИСТЕМА ФЛИОРЕСЦЕНТНОЙ ИЗОБРАЖЕНИЯ В БЛИЖНЕМ ИК-ДИАПАЗОНЕ

8.3.1.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.1.1.2.2 ОБЪЕМ РЫНКА (SU)

8.3.1.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.1.3. СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ИЗОБРАЖЕНИЯ В УФ-СВЕТЕ

8.3.1.1.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.1.1.3.2 ОБЪЕМ РЫНКА (SU)

8.3.1.1.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.2. КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ИЗОБРАЖЕНИЯ

8.3.1.2.1. НА ОСНОВЕ ЗОНДОВ

8.3.1.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.1.2.1.2 ОБЪЕМ РЫНКА (SU)

8.3.1.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.2.2 ВСТРОЕННОЕ УСТРОЙСТВО

8.3.1.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.1.2.2.2 ОБЪЕМ РЫНКА (SU)

8.3.1.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2 ПО ТИПУ

8.3.2.1. СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОЙ ЧЕТКОСТИ (HD)

8.3.2.1.1.3D СИСТЕМЫ

8.3.2.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.2.1.1.2 ОБЪЕМ РЫНКА (SU)

8.3.2.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2.1.2.2D СИСТЕМЫ

8.3.2.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.2.1.2.2 ОБЪЕМ РЫНКА (SU)

8.3.2.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2.2 СТАНДАРТНЫЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ

8.3.2.2.1.3D СИСТЕМЫ

8.3.2.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.2.2.1.2 ОБЪЕМ РЫНКА (SU)

8.3.2.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2.2.2.2D СИСТЕМЫ

8.3.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

8.3.2.2.2.2 ОБЪЕМ РЫНКА (SU)

8.3.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.3 ПО КОМПОНЕНТАМ

8.3.3.1 ИСТОЧНИК СВЕТА

8.3.3.2.ПРОЦЕССОРЫ

8.3.3.3. ГОЛОВКИ КАМЕРЫ

8.3.3.4. МОНИТОРЫ ВЫСОКОЙ ЧЕТКОСТИ

8.3.3.5.ИНСУФФЛЯТОРЫ

8.3.3.6 ДРУГИЕ

9 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

9.1 ОБЗОР

9.2 ДИАГНОСТИКА

9.3 ЛЕЧЕНИЕ

10 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ВИДЕОЭНДОСКОПИИ ПО ТИПУ ПРОЦЕДУРЫ

10.1 ОБЗОР

10.2 КОЛОНОСКОПИЯ

10.3 ЭНТЕРОСКОПИЯ

10.4 СИГМОИДОСКОПИЯ

10.5 ДУОДЕНОСКОПИЯ

10.6 ГАСТРОСКОПИЯ

10.7 ЛАПАРОСКОПИЯ

10.8 ЛАРИНГОСКОПИЯ

10.9 ДРУГИЕ

11 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ВИДЕОЭНДОСКОПИИ ПО УДОБСТВУ ИСПОЛЬЗОВАНИЯ

11.1 ОБЗОР

11.2 МНОГОКРАТНОЕ ИСПОЛЬЗОВАНИЕ

11.3 ОДНОКРАТНОЕ ИСПОЛЬЗОВАНИЕ

12 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

12.1 ОБЗОР

12.2 БОЛЬНИЦЫ

12.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

12.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

12.5 ЛАБОРАТОРИИ

12.6 ДРУГИЕ

13 РЫНОК СТОМАТОЛОГИЧЕСКИХ УСТРОЙСТВ И РАСХОДНЫХ МАТЕРИАЛОВ В США ПО КАНАЛАМ СБЫТА

13.1 ОБЗОР

13.2 ПРЯМОЙ ТЕНДЕР

13.3 РОЗНИЧНЫЕ ПРОДАЖИ

13.4 ДРУГОЕ

14 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ, ПО РЕГИОНАМ

14.1 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.2 СЕВЕРНАЯ АМЕРИКА

14.2.1 США

14.2.1.1. РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ В США ПО ТИПУ ПРОДУКЦИИ

14.2.1.2. РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ В США ПО ОБЛАСТИ ПРИМЕНЕНИЯ

14.2.1.3. РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ В США ПО ТИПУ ПРОЦЕДУРЫ

14.2.1.4. РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ В США ПО УДОБСТВУ ИСПОЛЬЗОВАНИЯ

14.2.1.5. РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ В США ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

14.2.1.6. РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

14.2.2 КАНАДА

14.2.3 МЕКСИКА

14.3 ЕВРОПА

14.3.1 ГЕРМАНИЯ

14.3.2 ФРАНЦИЯ

14.3.3 Великобритания

14.3.4 ФИНЛЯНДИЯ

14.3.5 ДАНИЯ

14.3.6 НОРВЕГИЯ

14.3.7 ПОЛЬША

14.3.8 ИТАЛИЯ

14.3.9 ИСПАНИЯ

14.3.10 РОССИЯ

14.3.11 ТУРЦИЯ

14.3.12 БЕЛЬГИЯ

14.3.13 НИДЕРЛАНДЫ

14.3.14 ШВЕЙЦАРИЯ

14.3.15 ШВЕЦИЯ

14.3.16 ОСТАЛЬНАЯ ЕВРОПА

14.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.4.1 ЯПОНИЯ

14.4.2 КИТАЙ

14.4.3 ЮЖНАЯ КОРЕЯ

14.4.4 ИНДИЯ

14.4.5 СИНГАПУР

14.4.6 ТАИЛАНД

14.4.7 ИНДОНЕЗИЯ

14.4.8 МАЛАЙЗИЯ

14.4.9 ФИЛИППИНЫ

14.4.10 АВСТРАЛИЯ

14.4.11 НОВАЯ ЗЕЛАНДИЯ

14.4.12 ВЬЕТНАМ

14.4.13 ТАЙВАНЬ

14.4.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.5 ЮЖНАЯ АМЕРИКА

14.5.1 БРАЗИЛИЯ

14.5.2 АРГЕНТИНА

14.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.6 БЛИЖНИЙ ВОСТОК И АФРИКА

14.6.1 ЮЖНАЯ АФРИКА

14.6.2 САУДОВСКАЯ АРАВИЯ

14.6.3 ОАЭ

14.6.4 ЕГИПЕТ

14.6.5 КУВЕЙТ

14.6.6 ОМАН

14.6.7 ИЗРАИЛЬ

14.6.8 БАХРЕЙН

14.6.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

14.7 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

15 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ, АНАЛИЗ SWOT И DBMR

16 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ, КОМПАНИЯ ЛАНДШАФТ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

16.6 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЮЖНАЯ АМЕРИКА

16.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.8 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.9 РАСШИРЕНИЯ

16.1 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.11 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 МИРОВОЙ РЫНОК ВИДЕОЭНДОСКОПИЧЕСКИХ УСТРОЙСТВ, ПРОФИЛЬ КОМПАНИИ

17.1 СТЕРИС

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 КАРЛ ШТОРЦ И КО. КГ

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 МЕДТРОНИК

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 ЭТИКОН (ДЖОНСОНС И ДЖОНСОНС)

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 FUJIFILM

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 СТРАЙКЕР

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 СМИТ + ПЛЕМЯННИК

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 МЕДИВАТОРС ИНК.

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 АМБУ БРАЗИЛ

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 ПЕНТАКС МЕДИКАЛ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 КОРПОРАЦИЯ ОЛИМП

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 Б БРАУН

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ЭКЛЕРИС

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 ШОТТ АГ

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 ООО «АДРОНИК ЭНДОСКОПЕС»

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 РИЧАРД ВУЛФ ГМБХ

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 SCHOLLY FIBROTIC GMBH

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 МАУНА КЕА ТЕХНОЛОГИИ

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 ЛЕНОКС

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ЭНДОГАСТРАЛЬНЫЕ РЕШЕНИЯ

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 ООО «ОПТИМ»

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 ГОЛОГИЧЕСКИЙ

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.23 КУКА МЕДИЦИНСКАЯ

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.24 САНОСКОП

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.24.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

18 СВЯЗАННЫХ ОТЧЕТОВ

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.