Global Viral Hepatitis And Retrovirus Diagnostic Tests Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.78 Billion

USD

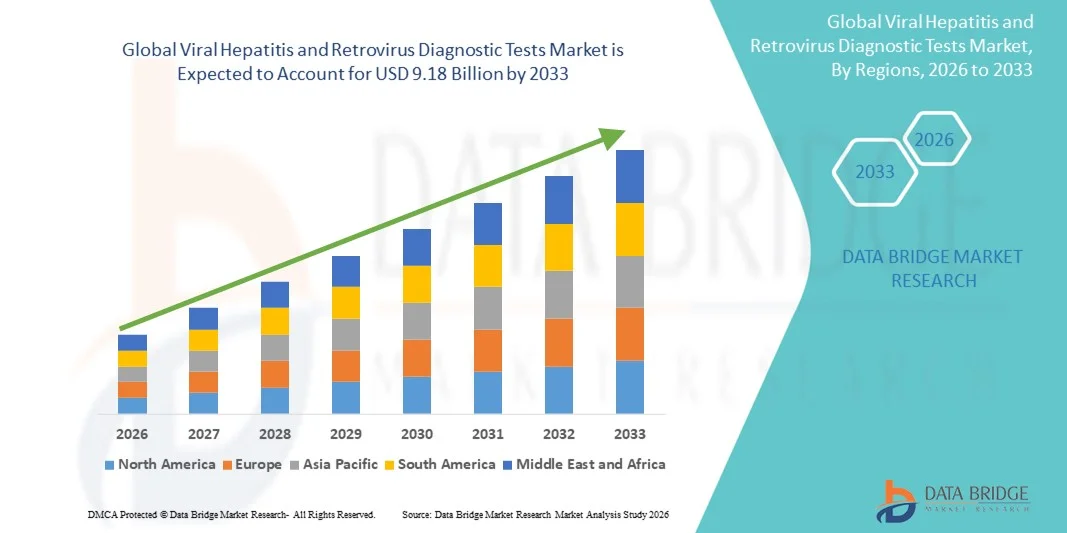

9.18 Billion

2025

2033

USD

4.78 Billion

USD

9.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 9.18 Billion | |

| % | |

|

Сегментация мирового рынка диагностических тестов на вирусный гепатит и ретровирусы по типу (диагностические тесты на ретровирусы и диагностические тесты на вирусный гепатит), типу продукта (хронический гепатит и острый гепатит), конечным пользователям (клиника, больница и другие), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Объем рынка тестов на вирусный гепатит и ретровирусную диагностику

- Объем мирового рынка диагностических тестов на вирусный гепатит и ретровирусы оценивался в 4,78 млрд долларов США в 2025 году и , как ожидается, достигнет 9,18 млрд долларов США к 2033 году при среднегодовом темпе роста 8,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью вирусных инфекций, достижениями в молекулярной диагностике и технологическим прогрессом в лабораторных исследованиях, что приводит к повышению точности и ускорению обнаружения как в клинических условиях, так и в местах оказания медицинской помощи.

- Кроме того, растущий спрос на раннюю диагностику, эффективное лечение заболеваний и широкомасштабные программы скрининга ускоряет внедрение решений по диагностическим тестам на вирусный гепатит и ретровирусы, тем самым значительно ускоряя рост отрасли.

Анализ рынка тестов на вирусный гепатит и ретровирусную диагностику

- Тесты на вирусный гепатит и ретровирусную диагностику, включая ИФА, ПЦР, экспресс-тесты и молекулярные анализы, становятся все более важными компонентами современного здравоохранения благодаря своей способности обеспечивать раннее выявление, точную диагностику и эффективное лечение заболеваний как в клинических условиях, так и в местах оказания медицинской помощи.

- Растущий спрос на диагностические тесты на вирусный гепатит и ретровирусы обусловлен, прежде всего, ростом распространенности инфекций гепатитом B, гепатитом C и ВИЧ, повышением осведомленности о ранней диагностике и более широким внедрением передовых технологий молекулярной и быстрой диагностики.

- Северная Америка доминировала на рынке диагностических тестов на вирусный гепатит и ретровирус с наибольшей долей выручки в 39,5% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение диагностических технологий, эффективные государственные программы скрининга и присутствие ведущих диагностических компаний. При этом в США наблюдается существенный рост за счет расширения инициатив по тестированию и кампаний ранней диагностики.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностических тестов на вирусный гепатит и ретровирусы в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, роста населения, увеличения распространенности вирусных инфекций и улучшения доступа к передовым диагностическим технологиям в таких странах, как Китай, Индия и Япония.

- На сегмент хронического гепатита пришлась наибольшая доля выручки рынка в 58,3% в 2025 году, что обусловлено ростом распространенности хронических инфекций гепатита B и C во всем мире.

Область применения отчета и сегментация рынка диагностических тестов на вирусный гепатит и ретровирусы

|

Атрибуты |

Ключевые данные о рынке диагностических тестов на вирусный гепатит и ретровирусы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Roche Diagnostics (Швейцария) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка диагностических тестов на вирусный гепатит и ретровирусы

Растущая потребность в связи с ростом распространенности вирусных инфекций и необходимостью ранней диагностики

- Растущая распространенность вирусных инфекций, включая гепатит В, гепатит С и ретровирусные инфекции, в сочетании с растущим спросом на раннюю и точную диагностику является важным фактором для более широкого внедрения современных диагностических тестов.

- Например, в апреле 2025 года компания Abbott Laboratories объявила о запуске диагностической панели нового поколения для вирусных гепатитов, способной одновременно выявлять несколько штаммов вируса с более высокой чувствительностью и более коротким сроком выполнения. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка диагностических тестов на вирусные гепатиты и ретровирусы в прогнозируемый период.

- Поскольку поставщики медицинских услуг все больше внимания уделяют раннему выявлению и своевременному вмешательству, современные диагностические тесты обеспечивают быстрые результаты, количественные измерения вирусной нагрузки и улучшенную специфичность, предлагая убедительную альтернативу традиционным методам.

- Кроме того, повышение осведомленности об инфекциях, передающихся через кровь, программы скрининга и профилактические инициативы в области здравоохранения делают диагностическое тестирование неотъемлемой частью клинической практики, обеспечивая раннее вмешательство и улучшение результатов лечения пациентов.

- Удобство мультиплексного тестирования, диагностика на месте оказания помощи и интеграция с информационными системами больниц являются ключевыми факторами, способствующими внедрению тестов на вирусные гепатиты и ретровирусы как в клинических, так и в лабораторных условиях. Растущая тенденция к комплексному скринингу в группах высокого риска и плановым осмотрам дополнительно способствует росту рынка.

Динамика рынка тестов на вирусные гепатиты и ретровирусы

Водитель

Достижения в области мультиплексного тестирования и диагностики на месте оказания помощи

- Важной и набирающей обороты тенденцией на мировом рынке диагностических тестов на вирусные гепатиты и ретровирусы является разработка и внедрение мультиплексных тест-платформ и диагностических решений, доступных непосредственно у врача. Эти инновации позволяют одновременно выявлять несколько штаммов вирусов или биомаркеров в одном тесте, повышая эффективность и сокращая время выполнения.

- Например, в марте 2024 года компания Bio-Rad Laboratories запустила новый мультиплексный анализ, способный обнаруживать антитела к гепатиту B, C и ВИЧ в одном образце, обеспечивая быстрые и точные результаты для групп высокого риска.

- Современные диагностические устройства, доступные для использования в клиниках, небольших лабораториях и удаленных медицинских учреждениях, обеспечивают быстрые результаты без необходимости использования централизованных лабораторий. Эта тенденция расширяет доступ к своевременной диагностике в регионах с недостаточным уровнем медицинского обслуживания и сельской местности.

- Интеграция автоматизированной обработки образцов и цифровой отчетности в новые диагностические системы повышает эффективность рабочего процесса, сводит к минимуму человеческие ошибки и способствует более быстрому принятию клинических решений.

- Поставщики медицинских услуг все чаще используют неинвазивные и малоинвазивные методы тестирования, такие как анализы слюны или крови из пальца, которые повышают приверженность пациентов лечению и расширяют программы скрининга.

- Растущий спрос на раннюю диагностику, особенно среди групп высокого риска, таких как пациенты с иммунодефицитом, беременные женщины и работники здравоохранения, дополнительно стимулирует внедрение передовых диагностических решений. Постоянное повышение чувствительности, специфичности и пропускной способности диагностических платформ открывает возможности для широкого клинического внедрения, особенно в больницах и специализированных клиниках.

- Растущее сотрудничество между диагностическими компаниями и органами здравоохранения в области массового скрининга и эпидемиологических исследований также формирует рынок, поскольку масштабные программы тестирования имеют решающее значение для контроля вирусных инфекций.

Сдержанность/Вызов

Опасения по поводу высоких затрат и ограниченной доступности в развивающихся регионах

- Относительно высокая стоимость современных тестов на вирусный гепатит и ретровирусную диагностику представляет собой серьёзную проблему для более широкого проникновения на рынок, особенно в регионах с высокой ценовой чувствительностью. Многие современные молекулярные и серологические анализы требуют использования сложного оборудования и квалифицированного персонала, что увеличивает общую стоимость тестирования.

- Например, дорогостоящие тесты на вирусную нагрузку на основе ПЦР остаются недоступными для небольших клиник и отдаленных медицинских центров, что ограничивает их внедрение, несмотря на клинические преимущества.

- Решение этих задач посредством разработки экономичных, портативных и простых в использовании диагностических решений имеет решающее значение для расширения охвата рынка. Такие компании, как Roche Diagnostics и Siemens Healthineers, делают акцент на разработке модульных и доступных диагностических платформ для небольших медицинских учреждений и развивающихся рынков.

- Кроме того, недостаточная осведомленность и ограниченная лабораторная инфраструктура в некоторых регионах могут препятствовать своевременному тестированию и точной диагностике, снижая общие показатели внедрения.

- Хотя цены на некоторые быстрые и иммуноферментные тесты постепенно снизились, предполагаемая высокая стоимость высокоточной молекулярной диагностики по-прежнему может сдерживать ее широкое использование, особенно в условиях ограниченных ресурсов.

- Преодоление этих проблем посредством государственных инициатив, субсидий, государственно-частного партнерства и повышения доступности недорогих диагностических наборов будет иметь решающее значение для устойчивого роста рынка.

Рынок диагностических тестов на вирусный гепатит и ретровирусы

Рынок сегментирован по типу, типу продукта, конечным пользователям и каналу сбыта.

- По типу

По типу рынок диагностических тестов на вирусный гепатит и ретровирусы сегментируется на диагностические тесты на ретровирусы и диагностические тесты на вирусный гепатит. Сегмент диагностических тестов на вирусный гепатит занял наибольшую долю рынка в 55,4% в 2025 году, что обусловлено ростом распространенности инфекций гепатита во всем мире и необходимостью своевременной диагностики. Больницы и диагностические центры предпочитают тесты на вирусный гепатит для рутинного скрининга, мониторинга пациентов и стратегий раннего вмешательства. Государственные программы вакцинации и скрининга еще больше усиливают спрос на эти тесты. Внедрение высокочувствительных тестов на гепатиты B, C и E поддерживает их большую долю рынка. Растущая осведомленность пациентов и поставщиков медицинских услуг об осложнениях, связанных с печенью, также увеличивает частоту тестирования. Кроме того, тесты на вирусный гепатит широко используются в дородовой помощи, скрининге донорства крови и программах гигиены труда, что способствует их доминированию. Технологические достижения в области автоматизированного и высокопроизводительного тестирования повышают эффективность рабочего процесса, делая диагностику вирусного гепатита предпочтительным выбором в лабораториях. Кроме того, растущее внимание к ранней диагностике и профилактической медицине на развивающихся рынках способствует расширению этого сегмента. Доминирование сегмента также подкрепляется партнёрством между диагностическими компаниями и органами здравоохранения, обеспечивающим доступность широкомасштабного тестирования.

Ожидается, что сегмент диагностических тестов на ретровирусы будет демонстрировать самый быстрый среднегодовой темп роста в 14,1% в период с 2026 по 2033 год в связи с ростом осведомленности о ретровирусных инфекциях, таких как ВИЧ и вирус человеческого лейкоза (HTLV). Более широкое внедрение экспресс-тестирования по месту оказания помощи в клиниках и мобильных пунктах тестирования ускоряет рост. Расширенное государственное финансирование и глобальные инициативы по программам скрининга ретровирусов дополнительно стимулируют сегмент. Рост заболеваемости ретровирусными инфекциями в развивающихся странах увеличивает спрос на тестирование. Инновационные наборы для анализа, сокращающие время выполнения и повышающие чувствительность, создают дополнительные возможности для роста. Растущая интеграция портативных устройств и упрощенные методы сбора образцов повышают приверженность пациентов. Расширение программ лечения ВИЧ и мониторинг доконтактной профилактики также способствуют росту сегмента. Телемедицина и децентрализованные модели тестирования способствуют более широкой доступности, особенно в отдаленных регионах. Поскольку общественное здравоохранение все больше внимания уделяет раннему выявлению и профилактике ретровирусных инфекций, сегмент готов поддерживать устойчивый рост в течение всего прогнозируемого периода.

- По типу продукта

По типу продукта рынок сегментирован на два сегмента: хронический гепатит и острый гепатит. На сегмент хронического гепатита пришлась наибольшая доля рынка в 58,3% в 2025 году, что обусловлено ростом распространенности хронических гепатитов B и C во всем мире. Тесты на хронический гепатит необходимы для текущего наблюдения за пациентами, мониторинга вирусной нагрузки и оценки эффективности лечения. Больницы и специализированные клиники предпочитают эти тесты из-за их высокой точности и чувствительности. Государственные программы скрининга хронических инфекций и мониторинга заболеваний печени способствуют высокому спросу. Повышение осведомленности о долгосрочных осложнениях, включая цирроз и гепатоцеллюлярную карциному, способствует внедрению. Лаборатории используют автоматизированные платформы для последовательного тестирования хронических случаев, повышая эффективность рабочих процессов. Растущее старение населения во многих регионах также увеличивает число пациентов, нуждающихся в мониторинге хронического гепатита. Кроме того, разработка мультиплексных тестов, способных обнаруживать несколько штаммов хронических вирусов, усиливает доминирование сегмента. Инициативы государственного и частного здравоохранения, направленные на обеспечение раннего вмешательства при случаях хронического гепатита, дополнительно поддерживают большую долю рынка.

Ожидается, что сегмент острых гепатитов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 13,7% в период с 2026 по 2033 год, что обусловлено ростом числа вспышек гепатита А и Е в развивающихся странах. Быстрые диагностические тесты на острый гепатит позволяют своевременно принимать клинические решения и сдерживать распространение заболевания. Устройства, используемые непосредственно в клиниках и отделениях неотложной помощи, улучшают раннее выявление и снижают нагрузку на больницы. Рост числа поездок и миграционных потоков повышает риск острых инфекций, увеличивая потребность в тестировании. Органы здравоохранения продвигают программы вакцинации и мониторинга вспышек, способствуя росту. Инновации в сборе образцов и быстрое выполнение тестов еще больше ускоряют внедрение. Рост числа кампаний по повышению осведомленности в области общественного здравоохранения и плановый скрининг среди групп высокого риска, таких как работники сферы общественного питания и путешественники, также способствуют развитию сегмента.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал с наибольшей долей выручки рынка в 62,8% в 2025 году, что обусловлено концентрацией передовых диагностических учреждений и большим объемом пациентов. Больницы используют комплексные панели тестирования для стационарной и амбулаторной помощи, включая рутинные скрининги, мониторинг заболеваний и предоперационные оценки. Интеграция автоматизированного лабораторного оборудования в больницах повышает пропускную способность и эффективность. Государственное регулирование часто требует тестирования на гепатит и ретровирусы в больницах, что усиливает доминирование сегмента. Больницы также выигрывают от централизованных закупок, обеспечивая массовую доступность и бесперебойные поставки диагностических наборов. Растущая распространенность вирусных инфекций среди госпитализированных пациентов поддерживает спрос. Сотрудничество между больницами и производителями диагностических средств облегчает доступ к передовым технологиям тестирования. Специализированные инфекционные отделения дополнительно способствуют согласованным требованиям к тестированию. Кроме того, больницы играют ключевую роль в эпидемиологических исследованиях и отчетности общественного здравоохранения, стимулируя широкомасштабное тестирование.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 9,5% в период с 2026 по 2033 год благодаря росту числа амбулаторных посещений и тенденциям ранней диагностики. Клиники обеспечивают удобный доступ и сокращают время ожидания. Рост осведомленности стимулирует людей обращаться за ранней консультацией. Расширение специализированных диагностических клиник способствует этому росту. Внедрение портативных устройств для оказания медицинской помощи в клиниках также увеличивает спрос. Улучшение доступа к медицинской помощи в пригородных и сельских районах дополнительно стимулирует этот сегмент. Мобильные пункты тестирования и сотрудничество в области телемедицины расширяют охват. Удобство клиник и ориентированный на пациента подход делают их предпочтительными местами для регулярного скрининга и последующего наблюдения. Рост инвестиций в учреждения первичной медико-санитарной помощи дополнительно способствует росту.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занял наибольшую долю рынка – 59,1% – в 2025 году, поскольку больницы закупают диагностические наборы оптом для стационарных и реанимационных отделений. Централизованные закупки, соблюдение нормативных требований и высокие объемы потребления укрепляют лидерство в этом сегменте. Больницы предпочитают закупать препараты напрямую у производителей или авторизованных дистрибьюторов для обеспечения надежности и качества. Высокий объем использования диагностических наборов для рутинных и специализированных исследований способствует доминированию. Стратегическое партнерство между больницами и поставщиками обеспечивает бесперебойные поставки.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год благодаря росту цифрового здравоохранения и проникновения электронной коммерции. Онлайн-платформы предлагают удобство, быстрый доступ к диагностическим наборам и услуги доставки на дом. Рост использования смартфонов и проникновения интернета поддерживают эту тенденцию. Растущее предпочтение удаленных покупок, моделей подписки и конкурентоспособных цен дополнительно ускоряет рост. Кампании цифрового маркетинга и интеграция с телемедициной повышают доверие потребителей. Онлайн-продажи обеспечивают доступ к услугам для пациентов из отдаленных или недостаточно обслуживаемых районов. Рост использования наборов для домашнего тестирования и самостоятельного сбора анализов также способствует быстрому развитию этого сегмента.

Региональный анализ рынка тестов на вирусный гепатит и ретровирусную диагностику

- Северная Америка доминировала на рынке диагностических тестов на вирусный гепатит и ретровирусы с наибольшей долей выручки в 39,5% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению диагностических технологий, мощным государственным программам скрининга и присутствию ведущих диагностических компаний, в США наблюдается существенный рост в связи с расширением инициатив по тестированию и кампаний по ранней диагностике.

- Широкое распространение также подкрепляется высоким уровнем располагаемых доходов, наличием технологически передовых лабораторий и растущим пониманием важности раннего выявления вирусных инфекций, что делает Северную Америку ключевым регионом, приносящим доход для рынка.

Обзор рынка диагностических тестов на вирусный гепатит и ретровирусы в США.

Рынок диагностических тестов на вирусный гепатит и ретровирусы в США занял наибольшую долю выручки в Северной Америке в 2025 году, чему способствовали активизация государственных программ скрининга, рост распространенности вирусных инфекций, таких как гепатит B, гепатит C и ВИЧ, а также все более широкое внедрение передовых диагностических технологий, включая экспресс-тестирование и тестирование по месту оказания медицинской помощи. Более того, растущее внимание к ранней диагностике и профилактическим мероприятиям в значительной степени способствует расширению рынка.

Обзор европейского рынка диагностических тестов на вирусный гепатит и ретровирусы.

Прогнозируется, что европейский рынок диагностических тестов на вирусный гепатит и ретровирусы будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря росту осведомленности о вирусных инфекциях, государственным программам вакцинации и скрининга, а также прогрессу во внедрении диагностических технологий в клинических лабораториях и больницах. В регионе наблюдается значительный рост как частных, так и государственных медицинских учреждений.

Обзор рынка диагностических тестов на вирусный гепатит и ретровирусы в Великобритании.

Ожидается, что рынок диагностических тестов на вирусный гепатит и ретровирусы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря национальным программам здравоохранения, направленным на скрининг гепатита и ретровирусов, увеличению финансирования здравоохранения и технологическому прогрессу в диагностических процедурах. Растущая распространенность хронических вирусных инфекций дополнительно стимулирует внедрение современных диагностических тестов.

Обзор рынка диагностических тестов на вирусный гепатит и ретровирусы в Германии

Ожидается, что рынок диагностических тестов на вирусный гепатит и ретровирусы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать внимание правительства к профилактической медицине, повышение осведомленности о ранней диагностике вирусных инфекций и интеграция автоматизированных и быстрых диагностических технологий в больницах и клиниках.

Обзор рынка диагностических тестов на вирусный гепатит и ретровирусы в Азиатско-Тихоокеанском регионе.

Рынок диагностических тестов на вирусный гепатит и ретровирусы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, ростом населения, ростом распространенности вирусных инфекций и улучшением доступа к передовым диагностическим технологиям в таких странах, как Китай, Индия и Япония. Регион также выигрывает от расширения инфраструктуры здравоохранения и государственных инициатив по скринингу.

Обзор рынка диагностических тестов на вирусный гепатит и ретровирусы в Японии.

Рынок диагностических тестов на вирусный гепатит и ретровирусы в Японии растёт благодаря повышению осведомлённости о вирусных инфекциях, повышению спроса на раннюю диагностику и внедрению высокоточных диагностических технологий в больницах и клиниках. Старение населения и профилактические инициативы в области здравоохранения также способствуют расширению рынка.

Обзор рынка диагностических тестов на вирусный гепатит и ретровирусы в Китае.

В 2025 году на китайский рынок диагностических тестов на вирусный гепатит и ретровирусы пришлась значительная доля выручки в Азиатско-Тихоокеанском регионе, что объясняется большой численностью населения, ростом распространенности вирусных инфекций, государственной поддержкой программ скрининга и расширением применения диагностических технологий, проводимых непосредственно в медицинских учреждениях и лабораторно. Дополнительную поддержку рынку оказывает растущее внимание к раннему выявлению и лечению хронических вирусных инфекций.

Доля рынка тестов на вирусный гепатит и ретровирусную диагностику

Индустрию диагностических тестов на вирусный гепатит и ретровирусы в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

• Roche Diagnostics (Швейцария)

• Abbott (США)

• Sanofi SA (Франция)

• Cepheid Inc. (США)

• Siemens Healthineers (Германия)

• Becton, Dickinson and Company (США)

• Thermo Fisher Scientific (США)

• Ortho Clinical Diagnostics (США)

• Qiagen NV (Нидерланды)

• Bio-Rad Laboratories (США)

• Hologic, Inc. (США)

• Alere Inc. (США)

• Nephron Pharmaceuticals (США)

• PerkinElmer, Inc. (США)

• BD Life Sciences (США)

• Trinity Biotech plc (Ирландия)

• Microlife Corporation (Швейцария)

• Johnson & Johnson (США)

• Fujirebio Inc. (Япония)

Последние разработки на мировом рынке тестов для диагностики вирусных гепатитов и ретровирусов

- В июле 2024 года Всемирная организация здравоохранения (ВОЗ) провела преквалификацию первого в истории самотеста на вирус гепатита С (ВГС) — OraQuick HCV self-test от OraSure Technologies, что стало важным шагом на пути к расширению доступа к диагностике ВГС. Этот самотест позволяет неспециалистам самостоятельно проверить себя на наличие антител к ВГС, способствуя децентрализованному тестированию и ускорению достижения глобальных целей по ликвидации этого заболевания.

- В июне 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало компании Cepheid разрешение на продажу теста Xpert HCV на системе GeneXpert Xpress. Это первый тест на РНК HCV, который можно проводить в условиях, не подпадающих под действие Закона о контроле за качеством пищевых продуктов и медикаментов (CLIA), непосредственно в лечебных учреждениях, используя образец крови из пальца. Результаты можно получить примерно через час.

- В ноябре 2023 года компания Roche Diagnostics расширила свой портфель диагностических продуктов для вирусных гепатитов, выпустив иммуноферментный анализ Elecsys HBeAg quant, который позволяет определить наличие и количество е-антигена гепатита B (HBeAg). Это помогает врачам более точно диагностировать и контролировать инфекцию и активность вирусного гепатита B.

- В ноябре 2023 года компания Roche также объявила о запуске двух автоматизированных серологических тестов на вирус гепатита Е (ВГЕ): Elecsys Anti-HEV IgM и IgG. Эти тесты позволяют быстро выявлять острые и перенесенные инфекции ВГЕ и соответствуют требованиям ВОЗ к включению тестирования на ВГЕ в перечень основных диагностических средств 2023 года.

- В июле 2023 года компания Roche Diagnostics India представила иммуноферментный анализ Elecsys HCV Duo — двойной тест на антиген и антитела, который выявляет как основной антиген вируса гепатита С (маркер активной инфекции), так и антитела к вирусу гепатита С за один запуск, что позволяет проводить более раннюю диагностику вируса гепатита С по сравнению с тестами, основанными только на антителах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.