Global Viral Testing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.29 Billion

USD

14.69 Billion

2025

2033

USD

9.29 Billion

USD

14.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.29 Billion | |

| USD 14.69 Billion | |

| % | |

|

Глобальная сегментация рынка вирусного тестирования, по тестам (прямые тесты на флуоресцентные антитела (DFA), иммунохроматографические анализы, тесты на основе обратной транскрипционной полимеразной цепной реакции (RT-PCR), анализы агглютинации, анализы потоков и твердых фаз), применение (грипп, гепатит, ВИЧ, корь, краснуха и другие), конечное использование (лаборатории, больницы, настройки домашнего ухода и академические институты) - отраслевые тенденции и прогноз до 2033 года

Рынок вирусных тестовОбзор

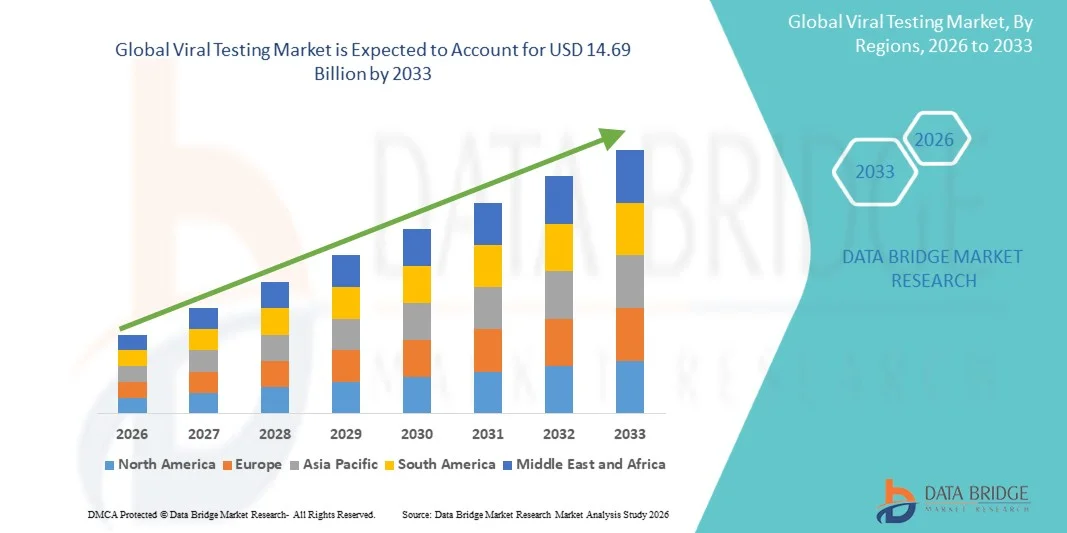

Рынок вирусных тестов был оценен в9,29 млрд долларов в 2025 годуи, по прогнозам, достигнет14,69 млрд долларов к 2033 годуРастущий в aCAGR 5,90% с 2026 по 2033 годЭтоРынок вирусных тестовВ настоящее время наблюдается постоянный рост, обусловленный растущей распространенностью инфекционных вирусных заболеваний, растущим спросом на раннюю и точную диагностику заболеваний и постоянными достижениями в области молекулярных диагностических технологий, таких как ПЦР, RT-PCR и секвенирование следующего поколения (NGS). Расширение глобальных программ эпиднадзора за возникающими и вновь возникающими вирусными инфекциями, включая грипп, ВИЧ, гепатит и новые коронавирусы, еще больше усиливает спрос на рынке.

Растущая частота вирусных вспышек и пандемий в сочетании с более сильными инициативами по обеспечению готовности общественного здравоохранения и более строгими нормативными требованиями к инфекционному контролю вынуждает больницы, диагностические лаборатории и государственные учреждения здравоохранения принимать передовые решения для вирусного тестирования. Быстрые точечные испытания, высокопроизводительная автоматизация лабораторий и мультиплексные молекулярные анализы все чаще заменяют традиционные методы, основанные на культуре, предлагая более быстрое время обращения, более высокую чувствительность и улучшенную диагностическую точность. Расширение применения в клинической диагностике, скрининге крови, эпидемиологии и исследовательских лабораториях продолжает поддерживать устойчивый рост рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке вирусного тестирования с самой большой долей дохода в 38,12% в 2025 году, поддерживаемой передовой диагностической инфраструктурой, высокими расходами на здравоохранение, сильным присутствием ведущих диагностических компаний и широким внедрением технологий молекулярного тестирования, таких как ПЦР, RT-PCR и секвенирование следующего поколения (NGS). Регион также выигрывает от надежных систем эпиднадзора за болезнями, высоких объемов тестирования респираторных и переносимых кровью вирусов и сильного государственного финансирования готовности к инфекционным заболеваниям.

- Сегмент RT-PCR-Based Tests доминировал на рынке с наибольшей долей выручки в 42,18% в 2025 году благодаря высокой чувствительности, сильной специфичности и способности обнаруживать вирусный генетический материал на ранних стадиях инфекции.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,3% с 2026 по 2033 год, что обусловлено ростом плотности населения, увеличением бремени инфекционных заболеваний, расширением сетей диагностических лабораторий и растущими государственными инвестициями в инфраструктуру здравоохранения в Китае, Индии, Японии и Юго-Восточной Азии.

- Точка обслуживания (POC) Тестирование является самым быстрорастущим типом тестирования, прогнозируемым для регистрации CAGR в 8,6%, что обусловлено растущим спросом на быстрые децентрализованные диагностические решения, особенно в неотложной помощи, сельских медицинских учреждениях и сценариях реагирования на вспышки. Переносные молекулярные устройства и быстрые тесты на антигены значительно ускоряют их внедрение.

- Сегмент клинической диагностики доминирует в категории приложений с долей дохода 45,28% в 2025 году, во главе с ростом госпитализаций по поводу вирусных инфекций, увеличением рутинного скрининга и сильной интеграцией молекулярного тестирования в стандартные диагностические рабочие процессы в системах здравоохранения во всем мире.

- На больницы и диагностические лаборатории приходится 57,94% рынка в 2025 году, поскольку они остаются основными центрами для широкомасштабного вирусного тестирования, поддерживаемого передовой лабораторной инфраструктурой, подготовленными специалистами и наличием автоматизированных систем молекулярной диагностики.

- В категории развертывания доминирует лабораторное тестирование On-Premise с долей 61,33% в 2025 году, что является предпочтительным из-за высокой безопасности данных, лучшего управления рабочим процессом и способности обрабатывать большие объемы выборки в централизованных диагностических учреждениях.

- Облачные диагностические платформы являются самым быстрорастущим сегментом, который, как ожидается, зарегистрирует CAGR в 9,1%, что обусловлено растущей цифровизацией здравоохранения, удаленной диагностикой, интерпретацией тестов на основе ИИ и обменом эпидемиологическими данными в режиме реального времени.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 9,29 млрд.

- Ожидаемая рыночная стоимость (2033): 14,69 млрд долларов США

- Прогноз CAGR (2026–2033): 5,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок вирусных тестовСегментация

|

Атрибуты |

Вирусный тест-ключОбзор рынка |

|

Сегменты покрыты |

•Тип испытания:Прямые флуоресцентные тесты на антитела (DFA), иммунохроматографические анализы, обратная цепная реакция полимеразы транскрипции (RT-PCR) на основе тестов, анализы агглютинации, анализы потока, анализы твердой фазы •С помощью приложения: Грипп, гепатит, ВИЧ, корь, краснуха, другие •Конечным использованием:Лаборатории, больницы, домашние условия ухода, академические институты |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Abbott Laboratories (США) |

|

Рыночные возможности |

Расширение молекулярного и RT-PCR-ориентированного тестирования Рост в точках обслуживания (POC) и быстрые решения для тестирования • Растущее применение мультиплексных и синдромных испытательных панелей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Вирусное тестирование рыночных тенденций

Тенденция: расширение технологий высокопроизводительного и быстрого вирусного тестирования

Рынок вирусного тестирования демонстрирует сильный сдвиг в сторону высокопроизводительной молекулярной диагностики и платформ быстрого тестирования для удовлетворения растущего глобального спроса на раннее и точное выявление вирусных инфекций. Лаборатории и больницы все чаще внедряют автоматизированные системы ПЦР и мультиплексного анализа, способные обрабатывать тысячи образцов в день, значительно повышая диагностическую эффективность и время обработки. Например, во время пандемии COVID-19 высокопроизводительные ПЦР-платформы, такие как системы Roche cobas 6800/8800, продемонстрировали способность обрабатывать до 3000-4000 тестов в день на инструмент, подчеркивая масштабируемость современной вирусной диагностики. Растущее внедрение устройств для экспресс-тестирования антигенов и молекулярных точек обслуживания (POC) еще больше трансформирует децентрализованное тестирование, обеспечивая результаты в течение 15-30 минут в условиях неотложной помощи и амбулаторных условиях. Интеграция диагностической интерпретации с помощью ИИ также повышает точность обнаружения вирусов и эпидемиологического отслеживания.

Вирусное тестирование динамики рынка

Ключевой фактор рынка: растущее глобальное бремя инфекционных вирусных заболеваний и инициатив по обеспечению готовности к пандемии

Основным драйвером рынка вирусного тестирования является растущая распространенность инфекционных вирусных заболеваний, таких как грипп, ВИЧ, гепатит В и С, денге и возникающие респираторные вирусы. По данным Всемирной организации здравоохранения (ВОЗ), только сезонный грипп поражает около 1 миллиарда человек во всем мире каждый год, в том числе 3-5 миллионов тяжелых случаев. Кроме того, пандемия COVID-19 продемонстрировала критическую важность масштабируемой инфраструктуры вирусного тестирования, и к 2023 году во всем мире было проведено более 13 миллиардов тестов COVID-19. Правительства стран Северной Америки, Европы и Азиатско-Тихоокеанского региона в настоящее время вкладывают значительные средства в программы обеспечения готовности к пандемии, расширяют национальные сети эпиднадзора за болезнями и укрепляют лабораторный потенциал. Центры США по контролю и профилактике заболеваний (CDC) и Европейский центр по профилактике и контролю заболеваний (ECDC) значительно увеличили финансирование систем геномного секвенирования и вирусного мониторинга в режиме реального времени. Это растущее внимание к раннему обнаружению и сдерживанию вспышек приводит к устойчивому спросу на передовые технологии вирусного тестирования в клинических и медицинских учреждениях.

Ключевые ограничения/вызовы: высокая стоимость и требования к инфраструктуре передовой молекулярной диагностики

Несмотря на высокий потенциал роста, рынок вирусного тестирования сталкивается с серьезной проблемой в виде высоких затрат, связанных с передовыми диагностическими системами и лабораторной инфраструктурой. Платформы молекулярного тестирования, такие как ПЦР-машины в реальном времени, системы секвенирования следующего поколения (NGS) и автоматизированные анализаторы иммуноанализа, требуют значительных капиталовложений, часто от 25 000 до более 250 000 долларов США за инструмент в зависимости от конфигурации и пропускной способности. Кроме того, периодические расходы, связанные с реагентами, расходными материалами, техническим обслуживанием и квалифицированным персоналом лаборатории, еще больше увеличивают общую стоимость владения. Это ограничивает принятие в странах с низким и средним уровнем дохода, где бюджеты здравоохранения ограничены. Например, ВОЗ сообщила, что многие развивающиеся регионы Африки и части Юго-Восточной Азии по-прежнему не имеют надлежащего доступа к передовым лабораториям молекулярной диагностики, что приводит к задержке обнаружения вирусных вспышек. Кроме того, сбои в цепочке поставок во время глобальных чрезвычайных ситуаций в области здравоохранения, таких как нехватка ПЦР-реагентов во время COVID-19, выявляют операционные уязвимости в масштабировании возможностей тестирования в пиковые периоды спроса.

Ключевые возможности рынка: интеграция геномного секвенирования и диагностических платформ на основе ИИ

Интеграция секвенирования следующего поколения (NGS), искусственного интеллекта (AI) и цифровых технологий здравоохранения представляет собой важную возможность роста на рынке вирусного тестирования. Геномное секвенирование все чаще используется для отслеживания вирусных мутаций в режиме реального времени, что было продемонстрировано во время пандемии COVID-19, когда такие платформы, как Illumina и Oxford Nanopore Technologies, позволили быстро идентифицировать новые варианты, такие как Delta и Omicron, в течение нескольких недель после появления. Диагностические инструменты на основе ИИ еще больше повышают точность обнаружения вирусов, анализируя большие наборы данных из ПЦР и результатов секвенирования, что позволяет быстрее прогнозировать вспышки и реагировать. Облачные лабораторные информационные системы (LIS) также облегчают обмен данными в режиме реального времени между больницами, исследовательскими учреждениями и учреждениями общественного здравоохранения. Кроме того, расширение инвестиций в децентрализованную инфраструктуру тестирования, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, создает значительные возможности для портативных диагностических устройств и молекулярных платформ. Ожидается, что эти достижения значительно улучшат глобальную готовность к будущим вирусным вспышкам, расширяя доступ к быстрому и точному тестированию в недостаточно обслуживаемых регионах.

Вирусное тестирование рынка

Рынок вирусного тестирования сегментируется на основе типа теста, применения и конечного использования.

- С помощью тестов

На основе тестов рынок вирусного тестирования подразделяется на тесты с прямыми флуоресцентными антителами (DFA), иммунохроматографические анализы, тесты на основе обратной транскрипционной полимеразной цепной реакции (RT-PCR), анализы агглютинации, анализы потока и анализы твердой фазы. Сегмент RT-PCR-Based Tests доминировал на рынке с наибольшей долей выручки.42,18% в 2025 годуБлагодаря высокой чувствительности, высокой специфичности и способности обнаруживать вирусный генетический материал на ранних стадиях инфекции. Этот сегмент широко используется в больницах, диагностических лабораториях и справочных центрах для таких заболеваний, как грипп, ВИЧ, гепатит и новые вирусные инфекции. Растущий спрос на молекулярную диагностику, мощные финансируемые правительством программы тестирования и инициативы по обеспечению готовности к пандемии еще больше усиливают внедрение. Сегмент выигрывает от непрерывных технологических достижений в платформах ПЦР в реальном времени, возможностей тестирования мультиплексов и автоматизации. Растущая распространенность респираторных инфекций и вирусов, передающихся через кровь, способствует дальнейшему рутинному использованию RT-PCR. Сильная клиническая надежность по сравнению с обычными серологическими методами усиливает ее доминирование на мировом рынке.

Ожидается, что сегмент иммунохроматографических анализов зарегистрирует самый быстрый CAGR в мире.7,4% с 2026 по 2033 годЭто обусловлено растущим спросом на быстрые решения для тестирования точек обслуживания. Эти анализы обеспечивают быстрые результаты в течение нескольких минут, что делает их очень подходящими для неотложной помощи, домашнего тестирования и удаленных медицинских учреждений. Растущее распространение во время вспышек гриппа и COVID-подобных инфекций значительно расширило их использование. Низкая стоимость, простота использования и минимальные требования к лабораторной инфраструктуре являются ключевыми факторами роста. Расширение распространения комплектов быстрой диагностики через розничные и онлайн-аптеки улучшает доступность. Государственные инициативы, способствующие раннему выявлению заболеваний в сельских и недостаточно обслуживаемых регионах, также способствуют росту. Технологические улучшения в чувствительности анализа бокового потока повышают точность диагностики. Растущее предпочтение децентрализованному медицинскому тестированию еще больше ускоряет спрос во всем мире.

- С помощью приложения

На основе применения рынок вирусного тестирования подразделяется на грипп, гепатит, ВИЧ, корь, краснуху и другие. Сегмент гриппа доминировал на рынке с наибольшей долей выручки.31,64% в 2025 годуИз-за высокой сезонной распространенности и повторяющихся глобальных вспышек. Непрерывная мутация вирусов гриппа требует частого диагностического тестирования и наблюдения. Активные программы глобального мониторинга ВОЗ и национальных учреждений здравоохранения также поддерживают плановый скрининг гриппа. Больницы и лаборатории проводят крупномасштабные сезонные испытания во время пиков гриппа, значительно увеличивая объемы испытаний. Совместная циркуляция гриппа с другими респираторными вирусами, такими как RSV и SARS-подобные патогены, еще больше стимулирует спрос. Рост пожилого населения и пациентов с ослабленным иммунитетом способствуют повышению показателей тестирования. Наличие быстрых диагностических тестов на грипп также способствует раннему выявлению. Пропагандистские кампании в области общественного здравоохранения поощряют профилактический скрининг.

Сегмент ВИЧ, как ожидается, зарегистрирует самый быстрый CAGR6,9% с 2026 по 2033 годЭто обусловлено ростом глобальных инициатив по скринингу и программ ранней диагностики. Повышение осведомленности о передаче и профилактике ВИЧ способствует внедрению тестирования. Финансируемые правительством программы бесплатного тестирования в развивающихся регионах расширяют доступ. Улучшения в тестах комбинации антигенов и антител четвертого поколения улучшают показатели раннего обнаружения. Сильный спрос на плановый скрининг в группах высокого риска поддерживает рост сегмента. Расширение наборов для самостоятельного тестирования увеличивает диагностику пациентов. Интеграция тестирования на ВИЧ в дородовые и обычные медицинские осмотры еще больше способствует усыновлению. Международные программы финансирования, направленные на ликвидацию ВИЧ, ускоряют расширение рынка.

- Конечным использованием

На основе конечного использования рынок вирусного тестирования подразделяется на лаборатории, больницы, учреждения по уходу на дому и академические институты. Сегмент Laboratories доминировал на рынке с наибольшей долей выручки.46,72% в 2025 годуБлагодаря высокой емкости обработки образцов и развитой диагностической инфраструктуре. Централизованные диагностические лаборатории эффективно справляются с большими объемами тестирования инфекционных заболеваний. Широкое внедрение RT-PCR и автоматизированных молекулярных платформ повышает пропускную способность и точность. Лаборатории выигрывают от эффекта масштаба в крупномасштабных программах скрининга. Увеличение аутсорсинга больничных диагностических рабочих нагрузок для справочных лабораторий еще больше способствует росту. Наличие квалифицированных специалистов лаборатории обеспечивает высококачественные результаты тестирования. Сильные инвестиции в высокопроизводительное секвенирование и мультиплексные диагностические системы усиливают доминирование. Расширение национальных программ эпиднадзора за болезнями еще больше повышает спрос.

Сегмент Home Care Settings, как ожидается, зарегистрирует самый быстрый CAGR7,8% с 2026 по 2033 годЭто обусловлено растущим внедрением быстрых наборов для самотестирования. Растущее предпочтение домашней диагностики гриппа, COVID-подобных инфекций и общего вирусного скрининга поддерживает рост. Удобство, конфиденциальность и более быстрые результаты являются ключевыми факторами спроса. Расширение доступности внебиржевых диагностических наборов через аптеки и платформы электронной коммерции повышает доступность. Растущее гериатрическое население, предпочитающее домашние медицинские решения, еще больше повышает спрос. Технологические улучшения в быстрой точности тестирования антигена повышают надежность. Растущая децентрализация здравоохранения и интеграция телемедицины поддерживают домашнюю диагностику. Правительственные инициативы, способствующие самотестированию во время вспышек, ускоряют принятие во всем мире.

Региональный анализ рынка вирусных тестов

Северная Америка доминировала на рынке вирусного тестирования и составляла наибольшую долю доходов в 38,12% в 2025 году, чему способствовала развитая диагностическая инфраструктура, высокие расходы на здравоохранение и сильное присутствие ведущих диагностических компаний. Регион выигрывает от широкого внедрения технологий молекулярной диагностики, таких как ПЦР, RT-PCR и секвенирование следующего поколения (NGS), которые широко используются для раннего и точного обнаружения вирусов. Надежные системы эпиднадзора за болезнями, высокие объемы тестирования респираторных и передаваемых через кровь инфекций и сильное государственное финансирование готовности к инфекционным заболеваниям еще больше укрепляют рост рынка. Кроме того, хорошо зарекомендовавшие себя сети больниц, передовая автоматизация лабораторий и быстрое внедрение решений для тестирования в пунктах оказания медицинской помощи продолжают укреплять лидерство Северной Америки на рынке вирусного тестирования.

Вирусное тестирование рынка США Insight

Рынок вирусного тестирования в США демонстрирует сильный рост, обусловленный ростом распространенности инфекционных заболеваний, расширением внедрения молекулярной диагностики и постоянными достижениями в лабораторных технологиях. Расширение использования платформ тестирования на основе ПЦР и NGS в больницах, справочных лабораториях и научно-исследовательских институтах повышает точность диагностики и время обработки. Сильные федеральные инициативы по обеспечению готовности к пандемии и эпиднадзору за болезнями еще больше ускоряют спрос. Кроме того, присутствие крупных диагностических компаний и постоянные инновации в решениях для быстрого и мультиплексного тестирования поддерживают устойчивое расширение рынка по всей стране.

Вирусное тестирование рынка Европы

Европейский рынок вирусного тестирования остается ключевым региональным участником, поддерживаемым сильными системами общественного здравоохранения, строгими нормативными рамками и высокой осведомленностью о раннем выявлении заболеваний. Широкое использование передовых диагностических технологий в больницах, академических лабораториях и учреждениях общественного здравоохранения стимулирует постоянный спрос. Увеличение инвестиций в исследования инфекционных заболеваний в сочетании с сильными правительственными программами скрининга и мониторинга вакцинации еще больше поддерживают рост рынка. Регион также выигрывает от совместных исследовательских инициатив, направленных на улучшение возможностей обнаружения вирусов и укрепление готовности к пандемии.

Вирусное тестирование Market Insight

Британский рынок вирусного тестирования неуклонно расширяется из-за растущего спроса на передовое диагностическое тестирование и сильного внимания к надзору за общественным здравоохранением. Национальные инициативы в области здравоохранения, поддерживающие раннее выявление вирусных инфекций, поощряют широкое внедрение молекулярных и быстрых решений для тестирования. Растущее использование диагностики на основе ПЦР в больницах и клинических лабораториях улучшает результаты лечения заболеваний. Кроме того, увеличение инвестиций в модернизацию лабораторий и системы цифровой патологии повышает эффективность и точность тестирования по всей стране.

Вирусное тестирование Market Insight

Рынок вирусного тестирования в Германии неуклонно растет, что обусловлено сильной инфраструктурой здравоохранения, высокой степенью автоматизации лабораторий и растущим вниманием к борьбе с инфекционными заболеваниями. Немецкие диагностические лаборатории широко внедряют технологии ПЦР, RT-PCR и мультиплексного анализа для точной вирусной идентификации. Государственная поддержка биомедицинских исследований и тесное сотрудничество между диагностическими компаниями и научно-исследовательскими институтами способствуют дальнейшему развитию инноваций в методологии тестирования. Кроме того, растущий спрос на раннюю диагностику и профилактическое здравоохранение поддерживает устойчивое расширение рынка.

Азиатско-Тихоокеанское исследование рынка вирусных тестов

Ожидается, что Азиатско-Тихоокеанский рынок вирусного тестирования будет самым быстрорастущим регионом, регистрируя CAGR в 8,3% с 2026 по 2033 год, что обусловлено ростом плотности населения, увеличением бремени инфекционных заболеваний и расширением сетей диагностических лабораторий. Быстрое улучшение инфраструктуры здравоохранения в Китае, Индии, Японии и Юго-Восточной Азии значительно увеличивает возможности тестирования. Государственные инвестиции в программы общественного здравоохранения и эпиднадзор за инфекционными заболеваниями еще больше ускоряют внедрение передовых диагностических технологий. Кроме того, повышение осведомленности о раннем выявлении заболеваний и расширение доступа к недорогим решениям для тестирования способствуют расширению регионального рынка.

Японское вирусное тестирование Market Insight

Японский рынок вирусного тестирования демонстрирует устойчивый рост благодаря сильной инфраструктуре здравоохранения, высокому внедрению передовых диагностических технологий и растущему акценту на мониторинг инфекционных заболеваний. Хорошо зарекомендовавшие себя лабораторные системы страны широко используют платформы молекулярного тестирования, такие как ПЦР и НГС, для точного обнаружения вирусов. Растущий акцент на управлении здравоохранением пожилых людей и профилактических программах скрининга еще больше поддерживает спрос. Кроме того, непрерывные инновации в автоматизированных диагностических системах и цифровых лабораторных решениях повышают эффективность и надежность тестирования.

Китайский вирусный тест Market Insight

Китайский рынок вирусного тестирования быстро расширяется, что обусловлено большой базой населения, увеличением распространенности инфекционных заболеваний и сильными государственными инвестициями в инфраструктуру здравоохранения. В стране наблюдается растущее внедрение молекулярной диагностики, высокопроизводительных систем тестирования и быстрого тестирования антигенов в больницах и лабораториях. Расширение программ эпиднадзора за состоянием здоровья населения и уделение повышенного внимания обеспечению готовности к эпидемиям еще больше повышают спрос на рынке. Кроме того, непрерывное развитие отечественных диагностических производственных возможностей и повышение доступности услуг тестирования позиционируют Китай как крупный центр роста на рынке вирусного тестирования.

Доля рынка вирусных тестов

Индустрия вирусного тестирования в основном возглавляется хорошо известными компаниями, в том числе:

- Abbott Laboratories (США)

- Диагностика Рош (Швейцария)

- Thermo Fisher Scientific Inc. (США)

- BioMérieux SA (Франция)

- Becton, Dickinson and Company (США)

- Danaher Corporation (США)

- Siemens Healthineers AG (Германия)

- QuidelOrtho Corporation (США)

- Hologic Inc. (США)

- Qiagen N.V. (Германия/Нидерланды)

- Sysmex Corporation (Япония)

- Fujirebio (Япония)

- Luminex Corporation (США)

- Agilent Technologies Inc. (США)

- PerkinElmer Inc. (США)

- Trinity Biotech plc (Ирландия)

- SD Biosensor Inc. (Южная Корея)

- Цефеид (США)

- GenMark Diagnostics (США)

- OraSure Technologies Inc. (США)

- Chembio Diagnostics Inc. (США)

- Altona Diagnostics GmbH (Германия)

- Bio-Rad Laboratories Inc. (США)

- Revvity (бывшие бренды PerkinElmer Health Sciences)

- LumiraDx Ltd. (Великобритания)

- Mylab Discovery Solutions Pvt. Ltd.

- Molbio Diagnostics Pvt. Ltd. (Индия)

- Диагностика тюльпанов (Индия)

- Arkray Inc. (Япония)

- Accula (Mesa Biotech — бренд Thermo Fisher)

- BD MAX System (платформа Бектона Дикинсона)

Последние события на рынке вирусного тестирования

- В марте 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) санкционировало несколько домашних экспресс-тестов на COVID-19, включая BinaxNOW от Abbott и QuickVue от Quidel, что позволило провести внебиржевое самотестирование в сегментах экспресс-тестирования, связанных с x'x'-19, что отражает устойчивый постпандемический спрос на быстрые и доступные технологии обнаружения вирусов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.