Global Virtual Specialty Consultation Networks Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.68 Billion

USD

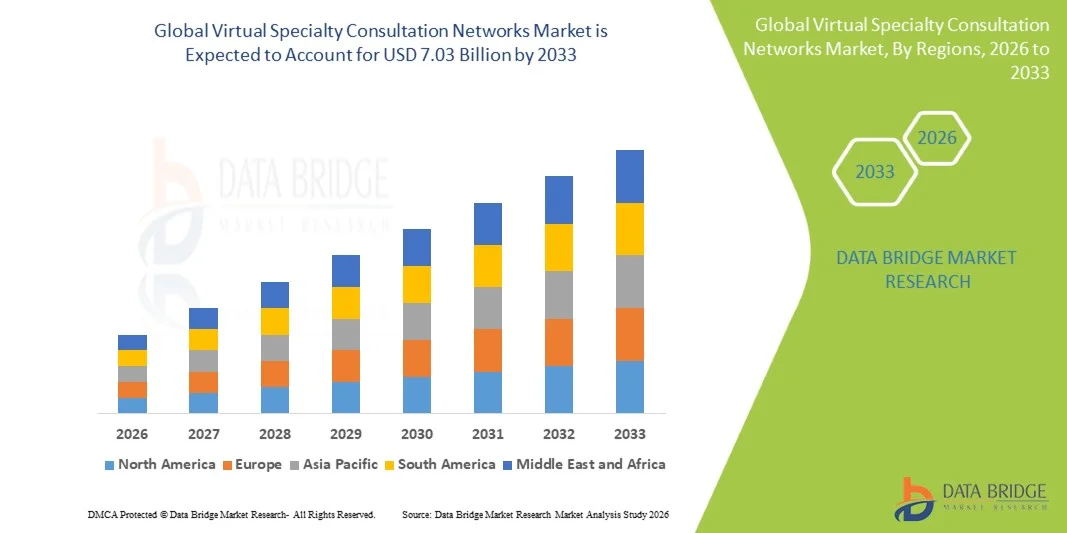

7.03 Billion

2025

2033

USD

1.68 Billion

USD

7.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.68 Billion | |

| USD 7.03 Billion | |

| % | |

|

Сегментация рынка глобальных виртуальных специализированных консультационных сетей по типу услуг (телеконсультационные услуги, удаленный мониторинг пациентов, цифровые платформы и услуги интеграции здравоохранения и другие), платформа (платформы видеоконференций, инструменты виртуальных консультаций с поддержкой ИИ, мобильные и веб-приложения и другие), тип сети (облачные сети, локальные сети, гибридные сети и другие) - отраслевые тенденции и прогноз до 2033 года

Виртуальные специализированные консультационные сетиРазмер рынка

- Объем мирового рынка виртуальных специализированных консультационных сетей был оценен как1,68 млрд долларов в 2025 годуОжидается, что он достигнет7,03 млрд долларов к 2033 году, вCAGR 19,60%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением решений телемедицины и цифрового здравоохранения, а также технологическими достижениями в виртуальных консультационных платформах, инструментах с поддержкой ИИ и системах удаленного мониторинга, что приводит к улучшению доступа к специализированной помощи как в городских, так и в сельских медицинских учреждениях.

- Кроме того, растущий спрос со стороны пациентов и поставщиков медицинских услуг на безопасные, удобные для пользователя и интегрированные решения виртуальной помощи создает виртуальные специализированные консультационные сети в качестве предпочтительного метода для доступа к специализированной помощи и лечения хронических заболеваний. Эти факторы ускоряют внедрение виртуальных консультационных услуг, тем самым значительно повышая рост отрасли.

Виртуальные специализированные консультационные сетиАнализ рынка

- Виртуальные специализированные консультационные сети, обеспечивающие безопасный и эффективный доступ к специализированной помощи удаленно, становятся все более важными компонентами современных систем оказания медицинской помощи как в городских, так и в сельских районах благодаря их повышенному удобству, возможностям взаимодействия в режиме реального времени и беспрепятственной интеграции с электронными медицинскими записями и цифровыми платформами здравоохранения.

- Растущий спрос на виртуальные консультационные сети в первую очередь подпитывается широким распространением телемедицинских технологий, растущей потребностью в доступной специализированной помощи и растущим предпочтением пациентов удаленным медицинским услугам.

- Северная Америка доминировала на рынке виртуальных специализированных консультационных сетей с самой большой долей дохода около 40% в 2025 году, что обусловлено передовой инфраструктурой здравоохранения, высоким внедрением цифровых технологий, сильным присутствием ключевых игроков рынка и значительным ростом виртуальных консультаций по специальностям, поддерживаемых инновациями в области ИИ, платформами телемедицины и интегрированными решениями в области здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке виртуальных консультационных сетей в течение прогнозируемого периода из-за растущей цифровизации здравоохранения, повышения осведомленности пациентов, расширения внедрения телемедицины и роста расходов на здравоохранение в таких странах, как Китай, Индия и Япония.

- Сегмент облачных сетей доминировал на рынке с наибольшей долей выручки в 51,2% в 2025 году благодаря масштабируемости, экономической эффективности и преимуществам удаленной доступности.

Сфера охвата иСегментация рынка виртуальных специализированных консультационных сетей

| Атрибуты | Виртуальные специализированные консультационные сетиОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Виртуальные специализированные консультационные сети тенденции рынка

"Растущая потребность из-за растущей распространенности сложных медицинских случаев"

- Растущая заболеваемость хроническими, редкими и многопатологическими заболеваниями подпитывает спрос на виртуальные специализированные консультационные сети, поскольку пациенты ищут своевременный доступ к экспертной помощи за пределами своей непосредственной географической области.

- Например, в 2025 году программа виртуальной ревматологии клиники Майо позволила пациентам с редкими аутоиммунными расстройствами в сельской местности проконсультироваться с ведущими специалистами, не проезжая сотни миль.

- Популяционные исследования в Северной Америке и Европе показывают устойчивый рост числа пациентов с аутоиммунными расстройствами, сердечно-сосудистыми заболеваниями и генетическими заболеваниями, подчеркивая необходимость удаленного доступа к специалистам.

- Например, система здравоохранения Маунт-Синай внедрила виртуальную кардиологическую сеть для управления пациентами с сердечной недостаточностью в нескольких штатах, что привело к улучшению контроля и сокращению реадмиссии в больницы.

- Растущая осведомленность среди пациентов и лиц, осуществляющих уход, о доступных специальных знаниях увеличивает внедрение виртуальных платформ, поскольку они обеспечивают удобство и более быструю консультацию по сравнению с традиционными рекомендациями.

- Больницы и клиники используют виртуальные сети для оптимизации рабочей нагрузки врачей, сокращения времени ожидания пациентов и обеспечения непрерывного ухода, особенно в отдаленных или недостаточно обслуживаемых районах.

- Примером является виртуальная онкологическая сеть клиники Кливленда, которая координирует работу нескольких специалистов для пациентов, проходящих химиотерапию, повышая эффективность лечения.

Виртуальные специализированные консультационные сети Динамика рынка

водитель

«Повышение интеграции междисциплинарной помощи и совместных сетей»

- Виртуальные специализированные консультационные сети все чаще содействуют сотрудничеству в режиме реального времени между несколькими поставщиками медицинских услуг, повышая точность диагностики и результаты лечения сложных случаев.

- Например, виртуальная опухолевая доска Stanford Health Care объединяет онкологов, радиологов и патологоанатомов в разных больницах для обсуждения сложных случаев рака в режиме реального времени.

- Платформы теперь интегрируют электронные медицинские записи (EHR), результаты лабораторных исследований и системы визуализации, позволяя специалистам из кардиологии, неврологии, онкологии и ревматологии одновременно просматривать данные пациентов.

- Например, интегрированная EHR-платформа Intermountain Healthcare позволяет неврологам и кардиологам совместно просматривать изображения пациентов и результаты лабораторных исследований до виртуальных консультаций.

- Системы здравоохранения внедряют гибридные модели ухода, в которых начальные консультации, последующие наблюдения и мониторинг пациентов управляются виртуально, в то время как критические процедуры или вмешательства происходят лично.

- Примером является медицина Джона Хопкинса, где послеоперационное наблюдение за пациентами с высоким риском проводится с помощью виртуальных посещений, а операции выполняются на месте.

- Тенденция интеграции виртуальных консультационных сетей с платформами управления пациентами обеспечивает непрерывную координацию ухода, гарантируя, что пациенты получают последовательное лечение через нескольких поставщиков.

Сдержанность/вызов

"Проблемы безопасности данных, совместимости и высоких затрат на установку"

- Поскольку конфиденциальные данные пациентов передаются и хранятся в цифровом виде, кибербезопасность и конфиденциальность данных остаются основными проблемами, а поставщики должны соблюдать правила, такие как HIPAA в США и GDPR в Европе.

- Например, в 2024 году небольшая атака вымогателей в европейской виртуальной консультационной платформе временно заблокировала доступ к записям пациентов, подчеркнув критическую потребность в безопасных системах.

- Проблемы взаимодействия между существующими больничными ИТ-системами и виртуальными консультационными платформами могут создать неэффективность, потенциально ограничивая беспрепятственный обмен информацией о пациентах.

- Например, многобольничная сеть в Индии столкнулась с задержками в интеграции лабораторных данных с ее виртуальной специализированной платформой из-за несовместимых программных систем, замедляющих уход за пациентами.

- Стоимость внедрения и обслуживания виртуальных сетей, включая лицензирование программного обеспечения, безопасное облачное хранилище и обучение персонала, может стать препятствием для небольших клиник и поставщиков медицинских услуг в развивающихся регионах.

- На доверие пациентов к виртуальным консультационным платформам влияют предполагаемые риски, связанные с конфиденциальностью и утечками данных, которые могут замедлить внедрение на определенных рынках.

- Например, опрос, проведенный в 2025 году среди пожилых пациентов в США, показал, что 32% не решались использовать виртуальные консультационные услуги из-за проблем конфиденциальности данных.

Сфера охвата рынка виртуальных специализированных консультационных сетей

Рынок сегментирован на основе типа сервиса, платформы и сети.

• Тип обслуживания

Виртуальные специализированные консультационные сети подразделяются на телеконсультационные услуги, удаленный мониторинг пациентов, цифровые платформы здравоохранения и услуги интеграции и другие. Сегмент Teleconsultation Services доминировал на рынке с самой большой долей дохода в 46,5% в 2025 году, что было обусловлено широким распространением виртуальных визитов к врачу, удобством для пациентов и интеграцией со страховыми программами. Больницы, специализированные клиники и амбулаторные центры все чаще используют телеконсультации для расширения доступа к медицинской помощи, особенно в отдаленных или недостаточно обслуживаемых регионах. Сегмент выигрывает от высокой вовлеченности пациентов, улучшенной приверженности терапии и общения в режиме реального времени с врачами. Расширение политики цифрового здравоохранения, правительственные стимулы и пандемическое внедрение еще больше усиливают доминирование на рынке. Интеграция с электронными медицинскими картами обеспечивает непрерывность ухода и упорядоченный рабочий процесс. Больницы используют телеконсультации для лечения хронических заболеваний и последующего наблюдения, снижая показатели реадмиссии. Партнерские отношения со страховыми компаниями и поставщиками технологий повышают доступность. Непрерывные инновации в телеконсультационных платформах поддерживают качественный уход. Кампании по обучению пациентов и профессиональная подготовка повышают уровень усыновления. Телеконсультация снижает расходы на поездки и здравоохранение для пациентов. Разработка специализированных виртуальных программ улучшает результаты лечения пациентов.

Ожидается, что сегмент дистанционного мониторинга пациентов будет наблюдать самый быстрый CAGR в 18,2% с 2026 по 2033 год, что обусловлено ростом распространенности хронических заболеваний, растущим спросом на постоянный мониторинг и внедрением носимых устройств. Дистанционный мониторинг позволяет в режиме реального времени отслеживать жизненно важные показатели пациента, приверженность лекарствам и раннее выявление осложнений. Интеграция с аналитикой на основе ИИ улучшает прогностическую помощь и персонализированные вмешательства. Платформы Telehealth, мобильные приложения и облачные панели мониторинга улучшают пользовательский опыт для пациентов и врачей. Расширение домашних медицинских и амбулаторных услуг способствует быстрому принятию. Страховое покрытие и государственные стимулы также поощряют поглощение. Клинические рекомендации все чаще рекомендуют дистанционный мониторинг для лечения хронических заболеваний. Усыновление стимулируется удобством пациентов, сокращением посещений больниц и расширением сбора данных. Медицинские работники извлекают выгоду из операционной эффективности и улучшения результатов лечения пациентов. Партнерство между поставщиками технологий и учреждениями здравоохранения стимулирует рост. Безопасность данных и соблюдение правил укрепляют доверие. Развивающиеся рынки постепенно внедряют решения дистанционного мониторинга.

• Платформа

На основе платформы рынок сегментирован на платформы видеоконференций, инструменты виртуальных консультаций с поддержкой ИИ, мобильные и веб-приложения и другие. Сегмент видеоконференц-платформ занимал самую большую долю рынка в 44,8% в 2025 году, что обусловлено его способностью обеспечивать бесперебойное взаимодействие в режиме реального времени между пациентами и специалистами. Больницы и амбулаторные центры интегрируют видеоплатформы для регулярных консультаций, последующего наблюдения и специализированного ухода. Видеоконференции улучшают диагностику и взаимодействие с пациентом. Высококачественные аудиовизуальные решения, надежность и совместимость с электронными медицинскими записями способствуют внедрению. Профессиональное обучение и ИТ-поддержка обеспечивают бесперебойную работу платформы. Сегмент пользуется сильной нормативной поддержкой и механизмами возмещения. Интеграция с цифровыми платформами здравоохранения повышает эффективность рабочего процесса. Прием телемедицины ускорился во время COVID-19 и продолжает поддерживать темпы роста. Предпочтение пациента для личных виртуальных взаимодействий поддерживает использование. Дистанционные консультации снижают транспортные и эксплуатационные расходы. Сотрудничество с поставщиками технологий обеспечивает масштабируемость платформы. Видеоконференции поддерживают мульти-специальные консультации и модели группового ухода.

Ожидается, что в сегменте виртуальных консультационных инструментов с поддержкой ИИ будет наблюдаться самый быстрый CAGR в 17,5% с 2026 по 2033 год, что обусловлено растущим спросом на интеллектуальную поддержку принятия решений, сортировку симптомов и прогнозную аналитику. Инструменты ИИ помогают врачам в диагностике, персонализированных планах лечения и определении приоритетов потребностей пациентов. Интеграция с платформами телеконсультации повышает эффективность и клинические результаты. Больницы и специализированные клиники используют ИИ для оптимизации распределения ресурсов и сокращения времени ожидания. Облачное развертывание позволяет быстро масштабировать и обновлять в режиме реального времени. Постоянные улучшения алгоритмов и возможности машинного обучения усиливают внедрение. Инструменты искусственного интеллекта позволяют пациенту самостоятельно управлять через чат-ботов и виртуальных помощников. Развивающиеся рынки все чаще инвестируют в решения для здравоохранения, основанные на ИИ. Регулятивные одобрения и соблюдение конфиденциальности данных способствуют доверию. Учебные программы для клиницистов улучшают использование ИИ. Партнерство с поставщиками программного обеспечения ускоряет развертывание. Платформы с поддержкой ИИ поддерживают интеграцию с носимыми устройствами и инструментами удаленного мониторинга.

• Тип сети

По типу сети рынок сегментируется на облачные сети, локальные сети, гибридные сети и другие. Сегмент облачных сетей доминировал на рынке с наибольшей долей выручки в 51,2% в 2025 году благодаря масштабируемости, экономической эффективности и преимуществам удаленной доступности. Облачные сети позволяют нескольким заинтересованным сторонам - больницам, клиникам, пациентам - безопасно получать доступ и обмениваться данными из любого места. Интеграция с мобильными приложениями и платформами телеконсалтинга обеспечивает бесперебойные рабочие процессы. Облачные решения снижают затраты на техническое обслуживание и повышают надежность системы. Принятие поддерживается нормативными рамками соответствия, мерами кибербезопасности и зашифрованным хранением данных. Больницы и специализированные клиники используют облачные сети для совместной работы в режиме реального времени и виртуальных консультаций. Сегмент выигрывает от непрерывных обновлений программного обеспечения и интеграции ИИ. Удовлетворенность пациентов улучшается благодаря удобству и сокращению времени ожидания. Облачные сети поддерживают мультиспециальные сети и крупномасштабную аналитику данных пациентов. Партнерские отношения с поставщиками повышают надежность обслуживания и поддержку клиентов. Расширение на развивающихся рынках ускоряется благодаря доступной облачной инфраструктуре. Профессиональная подготовка обеспечивает плавное внедрение и принятие.

Ожидается, что в сегменте гибридных сетей самый быстрый CAGR составит 16,8% с 2026 по 2033 год, что обусловлено организациями, стремящимися к гибкости, сочетающей облачную масштабируемость с локальной безопасностью. Гибридные сети особенно предпочтительны для крупных больниц и исследовательских центров с конфиденциальными данными о пациентах. Принятие подпитывается проблемами кибербезопасности, соблюдением нормативных требований и настраиваемыми ИТ-решениями. Гибридные системы облегчают взаимодействие между устаревшими больничными системами и современными платформами телемедицины. Интеграция с инструментами с поддержкой ИИ и мобильными приложениями повышает эффективность работы. Поставщики медицинских услуг получают выгоду от централизованного управления данными и распределенной доступности. Программы обучения способствуют усыновлению врача. Дистанционный мониторинг, виртуальные консультации и управление клиническими испытаниями упорядочены. Развивающиеся рынки постепенно внедряют гибридные решения для специализированных сетей. Поддержка поставщиков и масштабируемая архитектура способствуют росту. Больницы получают оперативную устойчивость и избыточность. Доверие пациентов повышается за счет повышения безопасности данных. Партнерские отношения с поставщиками технологий ускоряют их внедрение.

Региональный анализ рынка виртуальных специализированных консультационных сетей

- Северная Америка доминировала на рынке виртуальных специализированных консультационных сетей с самой большой долей дохода около 40% в 2025 году, что обусловлено передовой инфраструктурой здравоохранения, высоким внедрением цифровых технологий и присутствием ключевых игроков рынка. В США наблюдается значительный рост виртуальных консультаций по специальности, поддерживаемых инновациями в области искусственного интеллекта, телемедицинских платформ и интегрированных решений по уходу.

- Высокая осведомленность пациентов, широкое распространение смартфонов и Интернета, а также растущее внедрение технологий дистанционного здравоохранения еще больше способствуют расширению рынка. Например, такие учреждения, как Клиника Кливленда и Клиника Майо, расширили виртуальные консультации по кардиологии и ревматологии, подключив пациентов в отдаленных районах к ведущим специалистам.

- Спрос на персонализированные решения в области здравоохранения в сочетании с государственной поддержкой политики возмещения расходов на телемедицину подпитывает принятие. Стратегическое сотрудничество между больницами, страховщиками и цифровыми медицинскими стартапами способствует внедрению интегрированных моделей ухода, улучшению результатов лечения пациентов и увеличению зависимости от виртуальных специализированных сетей.

Виртуальные специализированные консультационные сети США Market Insight

Американский рынок виртуальных специализированных консультационных сетей получил самую большую долю дохода в 81% в 2025 году в Северной Америке, чему способствовало быстрое внедрение подключенных медицинских устройств и телемедицины. Например, виртуальная платформа ревматологии клиники Майо позволяет пациентам в сельских районах консультироваться со специалистами по аутоиммунным расстройствам, не путешествуя на большие расстояния. Платформы с поддержкой ИИ используются для прогнозирования рисков пациентов и мониторинга хронических состояний в режиме реального времени, повышая эффективность виртуальных консультаций по специальности. Например, служба телекардиологии клиники Кливленда использует сортировку с помощью ИИ для определения приоритетности неотложных случаев и улучшения результатов лечения пациентов. Повышение осведомленности пациентов о цифровых медицинских инструментах в сочетании с благоприятным страховым покрытием для телемедицины увеличивает частоту виртуальных консультаций.

Виртуальные специализированные консультационные сети Европы Market Insight

В течение прогнозируемого периода рынок сетей виртуальных консультаций по специальностям в Европе, по прогнозам, будет расширяться при существенном CAGR, в основном за счет строгих правил здравоохранения, увеличения спроса на специализированную помощь для пациентов и растущего внедрения цифровых технологий в области здравоохранения. Такие страны, как Германия и Франция, интегрируют платформы телемедицины с национальными системами EHR, улучшая доступ к специалистам и обеспечивая скоординированное лечение хронических и сложных состояний.

Виртуальные специализированные консультационные сети Великобритании Market Insight

Ожидается, что рынок виртуальных консультационных сетей в Великобритании будет неуклонно расти, чему способствуют программы цифровой трансформации NHS, надежная телемедицинская инфраструктура и растущее предпочтение пациентов дистанционным консультациям по специальности. Сосредоточение внимания на лечении хронических заболеваний и профилактической помощи еще больше поощряет усыновление.

Виртуальные специализированные консультационные сети Германии Market Insight

Рынок виртуальных специализированных консультационных сетей в Германии демонстрирует значительный рост благодаря высокой цифровой грамотности, хорошо развитой системе здравоохранения и широкому внедрению инновационных технологий телемедицины. Больницы используют виртуальные специализированные сети для оптимизации ресурсов и обеспечения своевременного ухода за пациентами в городских и сельских районах.

Азиатско-Тихоокеанская сеть виртуальных специализированных консультаций Market Insight

Азиатско-Тихоокеанский регион рынка виртуальных специализированных консультационных сетей будет расти самыми быстрыми темпами CAGR в течение 2026–2033 годов, что обусловлено увеличением оцифровки здравоохранения, повышением осведомленности пациентов, расширением внедрения телемедицины и ростом расходов на здравоохранение в Китае, Индии и Японии. Правительственные инициативы, способствующие цифровому здравоохранению, растущему проникновению в Интернет и растущему городскому населению, ускоряют принятие.

Японские виртуальные специализированные консультационные сети

Виртуальные специализированные консультационные сети Японии продают высокотехнологичную культуру, стареющее население и спрос на удобное здравоохранение. Интеграция устройств IoT и удаленного мониторинга с платформами телемедицины улучшает оказание помощи хроническим и гериатрическим пациентам.

Китайские виртуальные специализированные консультационные сети

Китайский рынок виртуальных специализированных консультационных сетей обеспечил наибольшую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году благодаря быстрой цифровизации, урбанизации и сильной государственной поддержке телемедицины. Отечественные поставщики расширяют виртуальные специализированные сети, предлагая доступ к медицинским экспертам с интегрированными платформами ИИ, повышая эффективность сортировки и консультаций.

Доля рынка виртуальных специализированных консультационных сетей

Индустрия виртуальных специализированных консультационных сетей в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Teladoc Health (США)

- Амвелл (США)

- MDLIVE (США)

- Доктор по требованию (США)

- KRY (Швеция)

- Babylon Health (Великобритания)

- «Хороший доктор» (Китай)

- AliHealth (Китай)

- WeDoctor (Китай)

- HealthTap (США)

- 1 мг телемедицины (Индия)

- Практо (Индия)

- Клен (Канада)

- CloudMD (Канада)

- MyDoc (Сингапур)

- Ada Health (Германия)

- Push Doctor (Великобритания)

- Его и ее здоровье (США)

Последние разработки на мировом рынке виртуальных специализированных консультационных сетей

- В октябре 2024 года индийские телекоммуникационные эксперты подчеркнули, что развертывание 5G в сочетании с ИИ устраняет пробелы в здравоохранении, позволяя центрам телемедицины соединять удаленных пациентов со специалистами для диагностики в режиме реального времени и виртуальной помощи в нескольких клинических областях, что знаменует собой значительное ускорение в виртуальных специализированных консультационных сетях на развивающихся рынках.

- В январе 2025 года в рамках проекта «Чарака» в Индии были запущены киоски телемедицины, оборудованные для жизненно важных испытаний, виртуальных консультаций и диагностики, которые интегрировались с Цифровой миссией Аюшмана Бхарата для углубления национального проникновения телемедицины и доступа специалистов для недостаточно обслуживаемых групп населения.

- В апреле 2025 года Саудовская Аравия запустила Seha Virtual Hospital, модель цифрового ухода, использующую диагностику на основе искусственного интеллекта, услуги e-ICU и носимую интеграцию для расширения возможностей консультаций специалистов по всей стране.

- В марте 2025 года Teladoc Health запустила передовую услугу виртуальной первичной медико-санитарной помощи с использованием искусственного интеллекта, интегрирующую прогностические алгоритмы для раннего выявления и автоматизированной маршрутизации медицинской помощи, расширяя специализированную виртуальную поддержку, включая управление хроническими заболеваниями и психическим здоровьем в Северной Америке и Европе.

- В ноябре 2025 года рынок телеконсалтинговых услуг, как сообщалось, быстро расширяется: глобальные телеконсалтинговые услуги оцениваются более чем в 31 млрд долларов США в 2024 году и, по прогнозам, достигнут 118,50 млрд долларов США к 2032 году, что обусловлено увеличением управления хроническими заболеваниями, специализированными виртуальными консультациями и более широким внедрением цифровой помощи.

- В июле 2025 года отраслевой анализ показал существенный рост в мировой индустрии телемедицины и виртуальной медицинской помощи, при этом более широкий рынок телемедицины оценивается в более чем 123 миллиарда долларов США в 2024 году и быстро расширяется благодаря растущему принятию виртуальных консультаций по кардиологии, поведенческому здоровью, радиологии и другим специальностям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.