Global Vitamin Deficiency Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.82 Billion

USD

31.14 Billion

2024

2032

USD

18.82 Billion

USD

31.14 Billion

2024

2032

| 2025 –2032 | |

| USD 18.82 Billion | |

| USD 31.14 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения дефицита витаминов по видам продукции (безрецептурные поливитаминные препараты, моновитаминные препараты, добавки витамина А, комплексные добавки витаминов группы В, добавки витамина D и другие), конечным потребителям (аптеки и аптечные пункты, больничные аптеки, интернет-аптеки или пункты выдачи рецептов по электронной почте, гипермаркеты и супермаркеты) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения дефицита витаминов

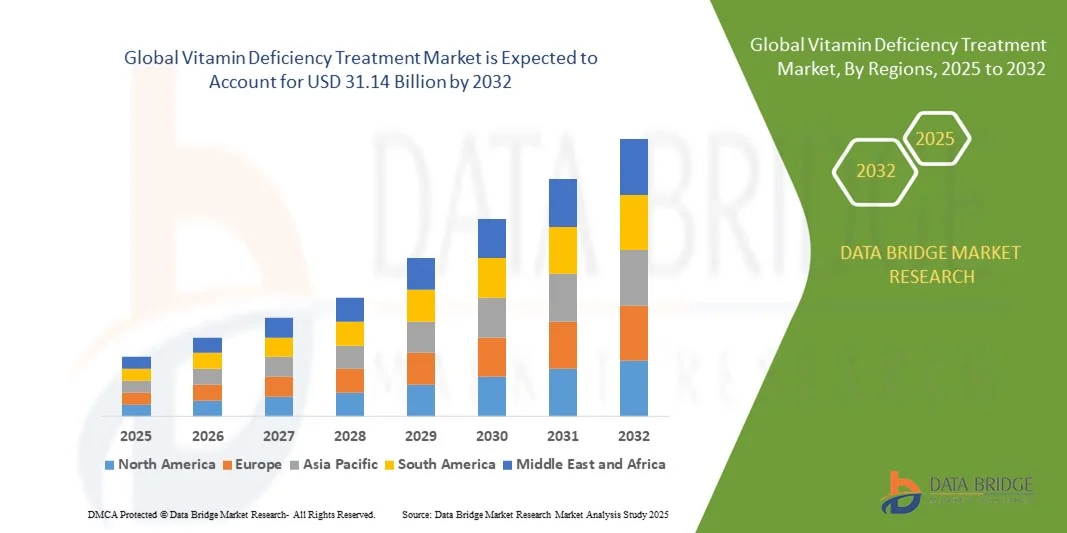

- Объем мирового рынка средств для лечения дефицита витаминов в 2024 году оценивался в 18,82 млрд долларов США , а к 2032 году, как ожидается , он достигнет 31,14 млрд долларов США при среднегодовом темпе роста 6,5% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью расстройств питания, повышением осведомленности о здоровье и растущим использованием пищевых добавок и обогащенных продуктов питания для борьбы с дефицитом микронутриентов.

- Кроме того, растущий спрос на персонализированное питание, профилактические медицинские услуги и безрецептурные витаминные продукты ускоряет расширение рынка, поскольку потребители ищут удобные и эффективные способы поддержания оптимального здоровья.

Анализ рынка лечения дефицита витаминов

- На рынке наблюдается растущий спрос на специализированные витаминные формулы, предназначенные для устранения дефицита определенных веществ, таких как витамин D, B12 и железо, что обусловлено изменениями образа жизни, дисбалансом питания и старением населения.

- Технологические достижения в производстве нутрицевтиков, такие как микрокапсулирование и формулы с замедленным высвобождением, улучшают усвоение витаминов, их стабильность и биодоступность.

- Северная Америка доминировала на рынке лечения дефицита витаминов с самой большой долей выручки в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, растущей сознательностью потребителей в отношении здоровья и растущей распространенностью дефицита витаминов D и B12.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка средств для лечения дефицита витаминов, что обусловлено быстрой урбанизацией, повышением осведомленности о профилактической медицине и расширением доступности добавок.

- Сегмент безрецептурных поливитаминных комплексов занял наибольшую долю рынка в 2024 году благодаря их широкой доступности, финансовой доступности и удобству для ежедневного питания. Потребители всё чаще отдают предпочтение поливитаминным продуктам, содержащим сбалансированное сочетание необходимых питательных веществ для одновременной профилактики множественных дефицитов. Кроме того, рост осведомленности о здоровье и тенденции к профилактическому приему добавок дополнительно стимулируют спрос во всех возрастных группах.

Область применения отчета и сегментация рынка средств для лечения дефицита витаминов

|

Атрибуты |

Ключевые данные о рынке лечения дефицита витаминов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения дефицита витаминов

Растет популярность персонализированных и профилактических решений в области питания

- Растущая ориентация потребителей на персонализированное питание и профилактическую медицинскую помощь меняет рынок лечения дефицита витаминов. Достижения в области генетического тестирования, носимых устройств для мониторинга здоровья и планирования питания на основе искусственного интеллекта позволяют людям выявлять дефицит конкретных веществ и подбирать индивидуальные схемы приема добавок. Этот переход к проактивному подходу к здоровью снижает зависимость от клинических вмешательств и способствует долгосрочному благополучию.

- Растущая тенденция к использованию обогащенных и функциональных продуктов питания ускоряет рост рынка, поскольку производители продуктов питания все чаще добавляют необходимые витамины в напитки, молочные продукты и каши для удовлетворения ежедневных потребностей в питательных веществах. Такой подход позволяет потребителям восполнять дефицит питательных веществ в регулярном рационе, делая прием витаминов более доступным и удобным для более широких слоев населения. Он также поддерживает инициативы в области общественного здравоохранения, направленные на борьбу с недоеданием и дефицитом, связанным с образом жизни.

- Развитие электронной коммерции и онлайн-аптек облегчает доступ к безрецептурным витаминам, увеличивая продажи как в развитых, так и в развивающихся странах. Потребители получают преимущества от сравнения продуктов, прозрачных обзоров и персонализированных подписок на добавки, что повышает вовлеченность и удобство. Кроме того, онлайн-платформы позволяют брендам охватывать более широкую аудиторию, предлагая скидки и персонализированные рекомендации, что укрепляет лояльность к бренду.

- Например, в 2023 году несколько международных компаний, производящих нутрицевтики, представили приложения для здоровья на основе искусственного интеллекта, предлагающие персонализированные рекомендации по витаминам на основе образа жизни, диеты и анализа биомаркеров, что повышает приверженность лечению и его эффективность. Эти цифровые инструменты интегрируются с носимыми устройствами для отслеживания прогресса и оптимизации дозировки, предоставляя информацию о состоянии питания в режиме реального времени. Такие инновации кардинально меняют подход к мониторингу и управлению потреблением микронутриентов.

- Хотя персонализированные и технологичные решения в области витаминов улучшают результаты лечения и доступность, успех зависит от точности данных, осведомленности потребителей и соблюдения нормативных требований для обеспечения безопасности и эффективности. Обеспечение надежности цифровой диагностики и соблюдение стандартов качества продукции остается ключевым приоритетом для производителей. Непрерывное обучение и прозрачная маркировка также важны для предотвращения дезинформации и поощрения ответственного использования добавок.

Динамика рынка лечения дефицита витаминов

Водитель

Рост распространенности расстройств питания и осведомленности о профилактических мерах здравоохранения

- Рост числа случаев дефицита витаминов во всем мире, особенно витамина D, B12 и железа, обуславливает потребность в эффективных методах лечения. Современный образ жизни, характеризующийся малоподвижным образом жизни, ограниченным пребыванием на солнце и недостаточным разнообразием рациона, увеличивает риск дефицита. Кроме того, старение населения и веганское питание способствуют дефициту питательных веществ, увеличивая потребность в добавках и обогащённых продуктах питания.

- Потребители всё чаще прибегают к профилактическим методам здравоохранения, включая регулярное тестирование на содержание питательных веществ и приём витаминных добавок, для поддержания иммунитета, здоровья костей и баланса метаболизма. Пандемия COVID-19 ещё больше ускорила эту тенденцию, поскольку потребители стали лучше понимать связь между микронутриентами и устойчивостью иммунитета. Этот проактивный подход к здоровью способствует стабильным продажам витаминов как через офлайн-, так и через онлайн-каналы.

- Правительства и организации здравоохранения запускают информационные кампании, продвигающие обогащенные продукты питания, добавки и программы здорового питания, что дополнительно способствует росту рынка. Международное сотрудничество с такими организациями, как ВОЗ и ЮНИСЕФ, направлено на решение проблемы дефицита микронутриентов у детей и женщин. Такие инициативы укрепили цепочки поставок и стимулировали инвестиции в массовое обогащение основных продуктов питания.

- Например, в 2022 году органы здравоохранения в Азии и Африке инициировали масштабные программы по сокращению дефицита витамина А и железа посредством обогащенных продуктов питания и добавок, что значительно расширило доступ к лечению. Эти инициативы не только улучшили результаты в области питания, но и повысили доверие населения к решениям, основанным на обогащенных продуктах и добавках. Постоянный мониторинг и политическая поддержка обеспечили устойчивость этих программ в долгосрочной перспективе.

- В то время как спрос на средства для лечения дефицита витаминов растёт, такие проблемы, как непостоянство дозировки, плохое усвоение и доступность поддельных добавок, необходимо решать посредством мер нормативного регулирования и стандартизации продукции. Потребность в биодоступных формулах и научно обоснованных заявлениях об эффективности становится всё более острой. Укрепление систем контроля качества и гармонизация глобальных правил в отношении пищевых добавок будут играть ключевую роль в обеспечении целостности рынка.

Сдержанность/Вызов

Высокая стоимость премиальных добавок и недостаточная осведомленность в развивающихся регионах

- Высокая стоимость высококачественных витаминных добавок и персонализированных продуктов питания ограничивает их доступность, особенно для малообеспеченного населения развивающихся стран. Современные формулы, такие как липосомальные витамины или растительные капсулы, часто имеют более высокую цену, что создает дефицит доступности. Кроме того, импортные пошлины, неэффективность цепочки поставок и позиционирование бренда увеличивают общую стоимость для конечных потребителей.

- Недостаточная осведомлённость о симптомах дефицита витаминов, неправильное использование добавок и ограниченный доступ к диагностическим услугам затрудняют раннее выявление и эффективное лечение. Многие люди не знают о долгосрочных последствиях дефицита витаминов, таких как усталость, слабость костей и снижение когнитивных функций. Образовательные программы и профилактический скрининг необходимы для содействия раннему вмешательству и снижения частоты хронических заболеваний, связанных с дефицитом витаминов.

- Непостоянный контроль качества и наличие контрафактной или некачественной продукции на нерегулируемых рынках дополнительно снижают доверие потребителей и результаты лечения. Распространение поддельных добавок на онлайн-платформах и в неофициальных каналах розничной торговли подрывает доверие к бренду. Укрепление механизмов контроля, обеспечение соблюдения стандартов маркировки и более строгие правила импорта могут помочь обеспечить безопасность потребителей и сохранить эффективность продукции.

- Например, в 2023 году на нескольких рынках Африки и Юго-Восточной Азии отмечался низкий уровень соблюдения требований к витаминотерапии из-за неразвитой инфраструктуры здравоохранения, недостаточной доступности качественных добавок и высокой стоимости импорта. Ограниченные возможности местного производства и слабые дистрибьюторские сети усугубляют проблему доступности. Стимулирование внутреннего производства и государственно-частного партнерства может способствовать стабилизации поставок и снижению зависимости от импорта.

- Чтобы преодолеть эти трудности, заинтересованным сторонам необходимо сосредоточиться на производстве доступных пищевых добавок, информационных кампаниях, надежных каналах сбыта и государственных инициативах по обогащению продуктов питания для обеспечения равного доступа к витаминотерапии. Сотрудничество между учреждениями здравоохранения, НПО и частными компаниями может ускорить реализацию крупномасштабных программ по улучшению питания. Использование цифровых инструментов и местного производства может дополнительно расширить охват и доступность продуктов питания в регионах с недостаточным уровнем обеспеченности услугами.

Рынок лечения дефицита витаминов

Рынок сегментирован по признаку продукта и конечного пользователя.

- По продукту

По видам продукции рынок средств для лечения дефицита витаминов сегментируется на безрецептурные поливитаминные препараты, моновитаминные препараты, добавки витамина А, комплексные добавки витаминов группы B, добавки витамина D и другие. Сегмент безрецептурных поливитаминных препаратов занял наибольшую долю рынка в 2024 году благодаря их широкой доступности, финансовой доступности и удобству для ежедневного питания. Потребители всё чаще отдают предпочтение поливитаминным продуктам, обеспечивающим сбалансированное сочетание необходимых питательных веществ для одновременной профилактики множественных дефицитов. Кроме того, растущая осведомленность о здоровье и тенденции к профилактическому приему добавок дополнительно стимулируют спрос во всех возрастных группах.

Ожидается, что сегмент добавок с витамином D будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей распространенностью дефицита витамина D, вызванного ограниченным пребыванием на солнце, малоподвижным образом жизни и недостаточным питанием. Повышение осведомленности о роли витамина D в поддержании иммунитета, здоровья костей и профилактике хронических заболеваний стимулирует спрос во всем мире. Сегмент также выигрывает от расширения ассортимента инновационных продуктов, включая жевательные таблетки, обогащенные напитки и мягкие гели, разработанные для лучшего усвоения и соблюдения режима приема.

- Конечным пользователем

По типу конечного потребителя рынок средств для лечения дефицита витаминов сегментируется на аптеки и аптечные пункты, больничные аптеки, интернет-аптеки или пункты выдачи рецептов по электронной почте, а также гипермаркеты и супермаркеты. Сегмент аптек и аптечных пунктов обеспечил наибольшую долю выручки в 2024 году благодаря высокой доступности продукции, профессиональным консультационным услугам и высокому доверию потребителей к розничным аптечным каналам. Эти торговые точки служат основными точками приобретения безрецептурных и рецептурных витаминных добавок, особенно в городских районах с хорошо развитой системой здравоохранения.

Ожидается, что сегмент онлайн-аптек или пунктов выдачи рецептов по электронной почте будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему внедрению платформ электронной коммерции и цифровых решений для здравоохранения. Потребители всё чаще выбирают онлайн-покупки благодаря удобству, конкурентоспособным ценам и возможности доставки на дом. Доступность персонализированных рекомендаций по выбору добавок, моделей подписки и простого сравнения составов дополнительно ускоряет рост этого сегмента на развитых и развивающихся рынках.

Региональный анализ рынка лечения дефицита витаминов

- Северная Америка доминировала на рынке лечения дефицита витаминов с самой большой долей выручки в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, растущей сознательностью потребителей в отношении здоровья и растущей распространенностью дефицита витаминов D и B12.

- Компании в регионе вкладывают значительные средства в клинические исследования, разработку обогащенных продуктов питания и каналы прямых поставок пищевых добавок потребителям, повышая доступность и доверие к бренду.

- Эта сильная рыночная позиция дополнительно подкрепляется растущим числом пожилых людей, высокой покупательной способностью и авторитетными производителями нутрицевтиков.

Обзор рынка лечения дефицита витаминов в США

В 2024 году рынок США занял наибольшую долю выручки в Северной Америке благодаря растущей осведомлённости о профилактической медицине, высокому уровню потребления пищевых добавок и государственным кампаниям по пропаганде здорового питания. Растущий спрос на растительные и не содержащие аллергенов добавки также способствует расширению рынка.

Обзор европейского рынка лечения дефицита витаминов

Ожидается, что европейский рынок препаратов для лечения дефицита витаминов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа веганов и вегетарианцев, повышенным вниманием со стороны регулирующих органов к маркировке пищевых продуктов и растущей распространенностью дефицита витамина D в северных регионах. Компании уделяют особое внимание инновационным формулам и экологичной упаковке, чтобы привлечь потребителей, заботящихся о своем здоровье.

Обзор рынка лечения дефицита витаминов в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено дефицитом питательных веществ, обусловленным образом жизни, осведомленностью о профилактическом питании и государственными инициативами по обогащению продуктов питания. Растущий спрос на безрецептурные витаминные препараты через интернет-аптеки дополнительно способствует росту рынка.

Обзор рынка лечения дефицита витаминов в Германии

Ожидается, что рынок Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать высокие расходы на здравоохранение, предпочтение потребителями натуральных и растительных добавок, а также широкое распространение комплексов витаминов D и B. Акцент страны на качественных клинических добавках укрепляет доверие и соблюдение требований.

Обзор рынка лечения дефицита витаминов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено урбанизацией, изменениями в рационе питания и ростом располагаемых доходов. Правительства таких стран, как Индия, Китай и Индонезия, продвигают программы обогащения продуктов питания и распространение доступных пищевых добавок для борьбы с распространённым дефицитом.

Обзор рынка лечения дефицита витаминов в Японии

Ожидается, что рынок Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи со старением населения, растущей распространенностью дефицита витаминов D и B12 и акцентом на поддержание здоровья посредством функциональных продуктов питания и добавок. Расширение рынка обусловлено передовыми научными исследованиями и разработками, а также доверием потребителей к качественным рецептурам.

Обзор рынка лечения дефицита витаминов в Китае

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе благодаря масштабным программам обогащения продуктов питания, росту потребления добавок и повышению осведомленности о пользе витаминов для здоровья. Ключевыми факторами роста являются правительственные инициативы по укреплению политики в области питания и бурно развивающийся сектор электронной коммерции, торгующий пищевыми добавками.

Доля рынка лечения дефицита витаминов

В отрасли лечения дефицита витаминов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• Abbott Laboratories (США)

• Pfizer Inc. (США)

• GlaxoSmithKline plc (Великобритания)

• Bayer AG (Германия)

• Sanofi SA (Франция)

• DSM Nutritional Products (Нидерланды)

• BASF SE (Германия)

• Novartis AG (Швейцария)

• Nature's Bounty Co. (США)

• Herbalife Nutrition Ltd. (США)

• NOW Foods (США)

• Amway Corporation (США)

• Reckitt Benckiser Group plc (Великобритания)

• NutraScience Labs (США)

• Nestlé Health Science (Швейцария)

• Glanbia Nutritionals (Ирландия)

• Pharmavite LLC (США)

• Blackmores Limited (Австралия)

• Kirkman Group (США)

• Himalaya Wellness (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.