Global Voice Activated Medical Assistants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

544.60 Billion

USD

4,442.47 Billion

2024

2032

USD

544.60 Billion

USD

4,442.47 Billion

2024

2032

| 2025 –2032 | |

| USD 544.60 Billion | |

| USD 4,442.47 Billion | |

| % | |

|

Сегментация мирового рынка голосовых помощников врачей по продуктам (чат-боты и смарт-колонки), технологиям (автоматическое распознавание речи, преобразование текста в речь и текстовые решения), конечным пользователям (плательщики, поставщики, здравоохранение и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка голосовых помощников врачей

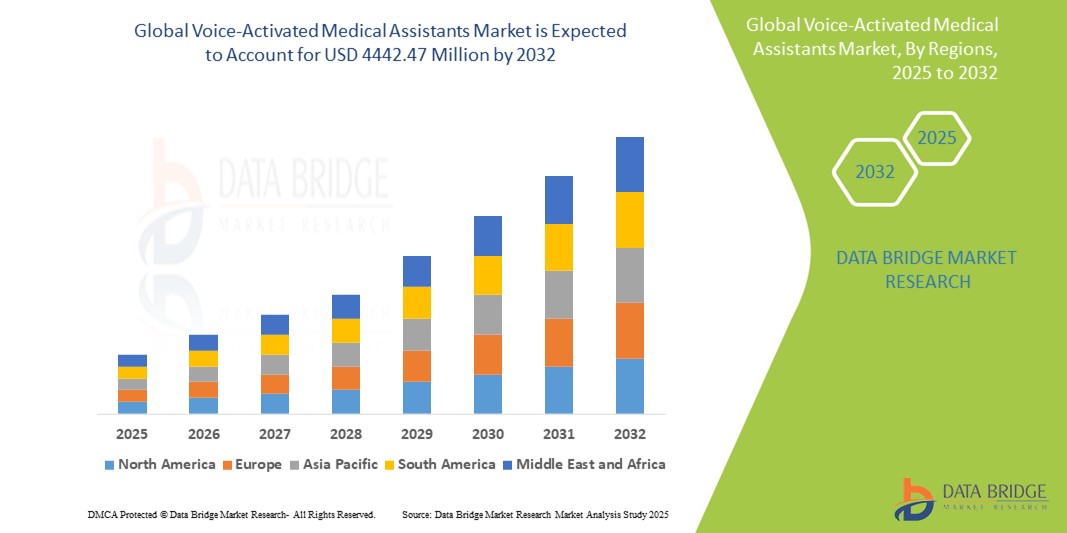

- Объем мирового рынка голосовых помощников врачей в 2024 году оценивался в 544,6 млн долларов США , а к 2032 году, как ожидается, достигнет 4 442,47 млн долларов США , при среднегодовом темпе роста 30,00% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей потребностью в эффективной клинической документации, растущим внедрением искусственного интеллекта и обработки естественного языка в здравоохранении, растущим внедрением систем электронных медицинских карт (ЭМК) и растущим спросом на решения для удаленного мониторинга пациентов и телемедицины.

- Кроме того, растущий спрос на работу без помощи рук в медицинских учреждениях, необходимость автоматизации рутинных задач и растущее внимание к персонализированному и доступному здравоохранению делают голосовых помощников врачей важными инструментами. Эти технологии также поддерживают растущую тенденцию телемедицины и удаленного управления здравоохранением, делая здравоохранение более удобным как для пациентов, так и для поставщиков услуг

Анализ рынка голосовых помощников врачей

- Голосовые помощники врачей, использующие такие технологии, как распознавание речи и обработка естественного языка, становятся все более важными в учреждениях здравоохранения, предлагая доступ к информации без помощи рук, оптимизируя клинические рабочие процессы и улучшая уход за пациентами как в стационарных, так и в амбулаторных условиях благодаря своей способности повышать эффективность, снижать административную нагрузку и интегрироваться с существующими системами здравоохранения.

- Растущий спрос на голосовых помощников врачей обусловлен в первую очередь растущей потребностью в эффективной клинической документации, растущим внедрением электронных медицинских карт (ЭМК) и других цифровых медицинских платформ, ростом затрат на рабочую силу в здравоохранении и растущим акцентом на повышении точности и скорости поиска информации для медицинских работников.

- Северная Америка доминирует на рынке голосовых помощников врачей с наибольшей долей выручки в 38,6% в 2025 году, характеризуясь хорошо налаженной инфраструктурой здравоохранения, высокими показателями внедрения передовых технологий и присутствием крупных технологических и медицинских компаний, стимулирующих инновации в этой области, при этом США играют ключевую роль благодаря значительным инвестициям в цифровые медицинские решения и сосредоточению внимания на повышении эффективности здравоохранения и результатов лечения пациентов за счет технологических достижений.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке голосовых помощников врачей со среднегодовым темпом роста 31,4% в прогнозируемый период за счет увеличения инвестиций в инфраструктуру здравоохранения, повышения осведомленности о преимуществах ИИ и голосовых технологий в здравоохранении, а также растущей потребности в улучшении доступности и эффективности здравоохранения в густонаселенных районах.

- Ожидается, что сегмент чат-ботов будет доминировать на рынке голосовых помощников врачей с долей рынка 74,3% в 2025 году, что обусловлено растущим спросом на сложные возможности обработки естественного языка, бесшовной интеграцией с существующими ИТ-системами здравоохранения и потребностью в постоянной поддержке и обновлениях для обеспечения оптимальной производительности и безопасности голосовых решений.

Область применения отчета и сегментация рынка голосовых медицинских помощников

|

Атрибуты |

Ключевые данные о рынке голосовых помощников-врачей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка голосовых помощников врачей

«Повышенное удобство за счет интеграции искусственного интеллекта и голоса»

- Значительная и ускоряющаяся тенденция на мировом рынке голосовых помощников врачей — это углубляющаяся интеграция с искусственным интеллектом (ИИ) и популярными экосистемами с голосовым управлением, такими как Amazon Alexa, Google Assistant и Apple Siri. Это слияние повышает удобство для пользователя и контроль над взаимодействием с медицинскими учреждениями и доступом к информации

- Например, такие решения, как Nuance Dragon Medical One, интегрируются с EHR, позволяя вести клиническую документацию на основе голоса. Аналогично, Orbita Voice предлагает голосовых виртуальных помощников, управляемых через смарт-колонки, предоставляя пациентам доступ к медицинской информации и расписанию без помощи рук

- Интеграция ИИ в этих помощниках обеспечивает повышенную точность медицинской транскрипции, понимание сложной терминологии и интеллектуальные ответы на основе контекста пациента. Алгоритмы ИИ изучают стили диктовки, повышая точность. Голосовое управление обеспечивает работу без помощи рук для профессионалов и более простое взаимодействие для пациентов

- Полная интеграция с электронными медицинскими системами, платформами телемедицины и другими цифровыми медицинскими инструментами централизует доступ к данным и оптимизирует коммуникацию. Единый голосовой интерфейс позволяет врачам извлекать данные и документировать уход, в то время как пациенты могут управлять назначениями и получать доступ к медицинским консультациям вместе с функциями умного дома, создавая интегрированный опыт

- Эта тенденция к интеллектуальным, интуитивным и взаимосвязанным голосовым решениям в здравоохранении меняет ожидания эффективности и доступности. Такие компании, как Saykara (теперь Nuance), разрабатывают помощников с поддержкой ИИ с окружающим клиническим интеллектом и голосовыми рабочими процессами

- Спрос на голосовых помощников-врачей с бесшовной интеграцией искусственного интеллекта и голосового управления стремительно растет в учреждениях здравоохранения, поскольку поставщики услуг и пациенты все больше отдают приоритет удобству, эффективности и комплексным функциональным возможностям цифрового здравоохранения.

Динамика рынка голосовых помощников врачей

Водитель

«Растущая потребность в связи с растущими требованиями к эффективности здравоохранения и внедрением цифрового здравоохранения»

- Растущая обеспокоенность относительно эффективности и точности здравоохранения в сочетании с ускоренным внедрением цифровых экосистем здравоохранения является существенным фактором повышенного спроса на голосовых помощников врачей.

- Например, исследование, опубликованное в марте 2025 года в «Журнале медицинской информатики», подчеркнуло повышение эффективности и сокращение времени документирования для врачей, использующих распознавание голоса с помощью EHR. Ожидается, что такие доказательства ощутимых преимуществ будут стимулировать рост рынка

- Поскольку поставщики медицинских услуг все больше осознают потенциальные ошибки при ручном вводе данных и стремятся повысить эффективность рабочего процесса, системы с голосовым управлением предлагают такие функции, как управление без помощи рук, документирование в режиме реального времени и интеграция с электронными медицинскими картами, что является убедительным усовершенствованием по сравнению с традиционными методами.

- Кроме того, растущая популярность телемедицины и потребность во взаимосвязанных медицинских услугах делают голосовых помощников врачей неотъемлемой частью этих систем, предлагая бесшовную интеграцию с другими цифровыми медицинскими устройствами и платформами.

- Удобство голосового доступа к информации о пациенте, удаленные консультации с помощью голосовых команд и управление взаимодействием со службами здравоохранения с помощью голосовых приложений являются ключевыми факторами, способствующими внедрению в клинических и домашних условиях. Тенденция к расширению прав и возможностей пациентов с помощью доступной медицинской информации и удобных голосовых решений дополнительно способствует росту рынка

Сдержанность/Вызов

«Опасения по поводу конфиденциальности данных и затрат на интеграцию»

- Опасения, связанные с конфиденциальностью конфиденциальных данных пациентов, обрабатываемых подключенными устройствами, включая голосовых помощников врачей, представляют собой серьезную проблему для более широкого проникновения на рынок. Поскольку эти системы полагаются на сетевое подключение и обработку данных, они подвержены утечкам данных и нецелевому использованию, что вызывает беспокойство среди поставщиков медицинских услуг и пациентов по поводу безопасности и конфиденциальности данных

- Например, сообщения об утечках данных в системах здравоохранения заставили некоторые учреждения с осторожностью относиться к внедрению новых сетевых технологий, включая голосовых помощников, обрабатывающих информацию о пациентах.

- Решение этих проблем конфиденциальности данных посредством строгих мер защиты данных, соблюдения таких правил, как HIPAA, и прозрачных политик USge данных имеет решающее значение для построения доверия. Компании, разрабатывающие эти решения, подчеркивают свои протоколы безопасности и стандарты соответствия в своих предложениях. Кроме того, потенциально высокие начальные и текущие затраты на интеграцию систем с голосовым управлением с существующей ИТ-инфраструктурой здравоохранения, такой как EHR, могут стать препятствием для внедрения в бюджетных медицинских учреждениях. В то время как некоторые базовые инструменты распознавания голоса становятся более доступными, комплексные помощники на базе ИИ часто требуют значительных инвестиций в программное обеспечение, оборудование и интеграционные службы

- Хотя затраты на интеграцию могут со временем снизиться, предполагаемое финансовое и техническое бремя внедрения новых технологий все еще может препятствовать их широкому внедрению, особенно в небольших клиниках или клиниках с ограниченными ИТ-ресурсами.

- Преодоление этих проблем посредством надежных мер безопасности данных, четкого информирования о мерах защиты конфиденциальности данных и разработки экономически эффективных и легко интегрируемых решений будет иметь решающее значение для устойчивого роста рынка.

Объем рынка голосовых помощников врачей

Рынок сегментирован по продукту, технологии и конечному пользователю.

- По продукту

На основе продукта глобальный рынок интеллектуальных виртуальных помощников в здравоохранении сегментируется на чатботов и умные колонки. Сегмент чатботов захватил самую большую долю дохода более 74,3% в 2025 году. Чатботы имеют высокий спрос в отрасли здравоохранения, поскольку они помогают врачам, медсестрам и пациентам на разных уровнях с помощью текста/речи/аудио. Safedrugbot, Izzy, Babylon Health, Florence, Sensely и Buoy Health — некоторые из популярных ботов, используемых в различных больницах по всему миру.

Сегмент умных колонок, по оценкам, зарегистрирует самый быстрый CAGR в 25,9% за прогнозируемый период. Они используют технологию автоматического распознавания речи, которая наиболее широко используется для медицинского консультирования или в качестве терапевта для пациентов, страдающих от одиночества и депрессии. Эти колонки автоматически распознают речь и выполняют набор действий в соответствии с ней

- По технологии

На основе технологий рынок сегментируется на автоматическое распознавание речи, преобразование текста в речь и текстовое. Сегмент преобразования текста в речь составил наибольшую долю дохода в 54,7%. Он позволяет компьютерам интерпретировать человеческую речь, преобразовывать аудио или голос и транскрибировать его в письменный текст для быстрого понимания содержания. Технологические разработки в области нейролингвистического программирования, интерфейса разговора, автоматизации, ИИ и процессов глубокого и машинного обучения сделали виртуальных помощников полезными. Ведущие компании, такие как Amazon.com, Inc., Apple Inc. и Google LLC, используют эти технологии в качестве виртуальных помощников. Продукты, предлагаемые этими компаниями, являются посредниками между клиентами, предприятием и их услугами

Сегмент автоматического распознавания речи, по оценкам, зарегистрирует самый быстрый CAGR в 26,5% за прогнозируемый период. Он используется для идентификации слов или алфавитов и для подтверждения личности человека. Высокое использование умных колонок и чат-ботов для медицинского консультирования различными терапевтами для вовлечения пациентов способствует росту сегмента

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на плательщиков, поставщиков и других. Сегмент поставщиков составил наибольшую долю выручки около 54,2% в 2025 году и, как ожидается, будет расти с самым быстрым среднегодовым темпом роста 25,1%. Они помогают с различными услугами, такими как планирование и подтверждение встреч, предоставление напоминаний о встречах, последующее наблюдение за пациентами и предоставление медицинской диагностики врачам. Растущее внедрение электронных медицинских карт (EHR) и необходимость бесшовной интеграции систем здравоохранения обусловили спрос на интеллектуальных виртуальных помощников в области здравоохранения (IVA) в сегменте поставщиков. IVA могут интегрироваться с существующими системами EHR и извлекать информацию о пациентах, позволяя поставщикам медицинских услуг быстро получать доступ к соответствующим данным и принимать обоснованные решения во время консультаций пациентов.

Сегмент «Другие» по оценкам значительно вырастет в CAGR 24,5% в течение прогнозируемого периода. Они предоставляют такие услуги, как отслеживание претензий, рассмотрение апелляций, заказ необходимых расходных материалов и выполнение любых других обязанностей по мере необходимости, включая бухгалтерский учет и расчет заработной платы.

Региональный анализ рынка голосовых помощников врачей

- Северная Америка доминирует на рынке голосовых помощников врачей с наибольшей долей выручки в 38,6% в 2024 году, что обусловлено растущим внедрением передовых медицинских технологий, сильным акцентом на повышение эффективности здравоохранения и присутствием крупных технологических и медицинских компаний.

- Поставщики медицинских услуг и пациенты в регионе высоко ценят удобство, повышенную точность и бесперебойную интеграцию голосовых помощников врачей с электронными медицинскими картами (ЭМК) и другими цифровыми медицинскими платформами.

- Широкое внедрение также поддерживается хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и технологически восприимчивым населением, которое ищет инновационные решения для улучшения ухода за пациентами и оптимизации клинических рабочих процессов, что делает голосовых помощников врачей предпочтительным инструментом в больницах, клиниках и учреждениях по оказанию медицинской помощи на дому.

Обзор рынка голосовых помощников врачей в США

Рынок голосовых помощников врачей в США занял самую большую долю выручки в Северной Америке в 2025 году, чему способствовала быстрая интеграция цифровых медицинских решений и растущее внимание к эффективности здравоохранения. Потребители и поставщики все чаще отдают приоритет улучшению ухода за пациентами и оптимизации рабочих процессов с помощью интеллектуальных систем громкой связи. Растущее предпочтение интеграции EHR и телемедицинских решений еще больше подталкивает рынок. Более того, растущая интеграция голосовых помощников с платформами здравоохранения вносит значительный вклад в расширение рынка.

Обзор рынка голосовых помощников врачей в Европе

Европейский рынок голосовых помощников врачей, как ожидается, будет расширяться со значительным среднегодовым темпом роста, в первую очередь за счет строгих правил конфиденциальности данных и растущей потребности в повышении эффективности в учреждениях здравоохранения. Рост цифровизации в больницах и клиниках в сочетании со спросом на подключенные медицинские устройства способствуют принятию. Европейских специалистов в области здравоохранения также привлекают улучшенная точность документации и бесконтактное управление, которые предлагают эти устройства. В регионе наблюдается значительный рост в больницах, клиниках и приложениях для домашнего здравоохранения

Обзор рынка голосовых помощников врачей в Великобритании

Ожидается, что рынок голосовых помощников врачей в Великобритании будет расти в заметном среднегодовом темпе, что обусловлено усиливающейся тенденцией цифровой трансформации в здравоохранении и стремлением к повышению эффективности и удобства как для врачей, так и для пациентов. Кроме того, опасения относительно выгорания врачей и необходимость в оптимизированных рабочих процессах побуждают организации здравоохранения выбирать голосовые решения. Ожидается, что внедрение цифровых медицинских технологий в Великобритании продолжит стимулировать рост рынка

Обзор рынка голосовых помощников врачей в Германии

Ожидается, что рынок голосовых помощников врачей в Германии будет расширяться со значительным среднегодовым темпом роста, подпитываемым растущей осведомленностью о цифровых решениях в области здравоохранения и спросом на технологически продвинутые, ориентированные на конфиденциальность инструменты. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и безопасность данных способствует принятию голосовых помощников, особенно в больницах и реабилитационных центрах. Интеграция этих помощников с существующими клиническими системами также становится все более распространенной

Обзор рынка голосовых помощников врачей в Азиатско-Тихоокеанском регионе

Рынок голосовых помощников врачей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 31,4% в 2025 году, что обусловлено ростом инвестиций в инфраструктуру здравоохранения, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая склонность региона к цифровому здравоохранению, поддерживаемая правительственными инициативами, способствующими внедрению ИТ в здравоохранении, стимулирует внедрение этих помощников. Кроме того, поскольку Азиатско-Тихоокеанский регион становится центром технологических инноваций, доступность голосовых помощников врачей расширяется

Обзор рынка голосовых помощников врачей в Японии

Рынок голосовых помощников врачей в Японии набирает обороты из-за высокотехнологичной культуры страны, быстрой урбанизации и спроса на эффективность в здравоохранении. Японский рынок уделяет большое внимание точности и надежности, а внедрение голосовых помощников обусловлено растущим числом цифровых больниц и подключенных медицинских учреждений. Интеграция этих помощников с другими медицинскими устройствами IoT стимулирует рост. Более того, стареющее население Японии, вероятно, подстегнет спрос на более простые в использовании решения для здравоохранения без помощи рук

Обзор рынка голосовых помощников врачей в Китае

На китайский рынок голосовых помощников врачей пришлось наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением инфраструктуры здравоохранения страны, быстрым внедрением технологий и большим количеством пациентов. Китай является одним из крупнейших рынков цифровых медицинских решений, и голосовые помощники врачей становятся все более популярными в больницах и клиниках. Стремление к умным больницам и доступность доступных решений на базе ИИ являются ключевыми факторами, продвигающими рынок в Китае

Доля рынка голосовых помощников врачей

Индустрию голосовых помощников врачей в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Nuance Communications, Inc. (США)

- Майкрософт (США)

- Amazon.com, Inc. (США)

- Apple Inc. (США)

- IBM (США)

- Orbita, Inc. (США)

- Suki AI, Inc. (США)

- Спичматикс (Великобритания)

- Корпорация iFLYTEK (Китай)

- Verint Systems Inc. (США)

- eMed (США)

- HealthTap, Inc. (США)

- Ada Health GmbH (Германия)

- Infermedica (Польша)

- Ascend Learning, LLC (США)

- Sensory Inc (США)

- SAMSUNG (Южная Корея)

- Конинклийке Philips NV (Нидерланды)

Последние разработки на мировом рынке голосовых помощников врачей

- В марте 2025 года Microsoft представила Dragon Copilot — голосового помощника на основе искусственного интеллекта, интегрированного в Microsoft Cloud for Healthcare. Этот инструмент призван оптимизировать клиническую документацию путем транскрибирования заметок, составления документов и автоматизации задач, используя технологию Nuance (приобретенную Microsoft). Цель — снизить административную нагрузку и позволить медицинским работникам больше сосредоточиться на лечении пациентов.

- В январе 2025 года Google объявила об усовершенствованиях в своей большой языковой модели Med-PaLM 2, демонстрируя повышенную точность ответов на медицинские вопросы и потенциал для интеграции в голосовые приложения для медицинских помощников. Эта разработка предполагает тенденцию к более сложным и надежным голосовым взаимодействиям на базе ИИ в здравоохранении

- В октябре 2024 года компания Suki AI, Inc., разрабатывающая голосовых помощников на основе ИИ для здравоохранения, привлекла 70 миллионов долларов США в раунде финансирования серии D. Эти инвестиции отражают сильную уверенность инвесторов в решениях для здравоохранения на основе ИИ и, вероятно, будут способствовать дальнейшему развитию и внедрению голосовых помощников для врачей.

- В апреле 2023 года Amazon Web Services (AWS) объявила о партнерстве с Mayo Clinic с целью разработки новых облачных решений в области искусственного интеллекта и голосовых технологий. Это сотрудничество направлено на улучшение ухода за пациентами и операционной эффективности в системе здравоохранения, подчеркивая растущую важность облачных голосовых решений.

- В марте 2022 года Microsoft приобрела Nuance Communications, крупного игрока в области голосового ИИ, за 16 миллиардов долларов США. Это приобретение стало важным шагом на пути к ускорению интеграции ИИ и голосовых технологий в различных отраслях, включая здравоохранение, с помощью облачных сервисов Microsoft.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.