Global Voice Termination Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.72 Billion

USD

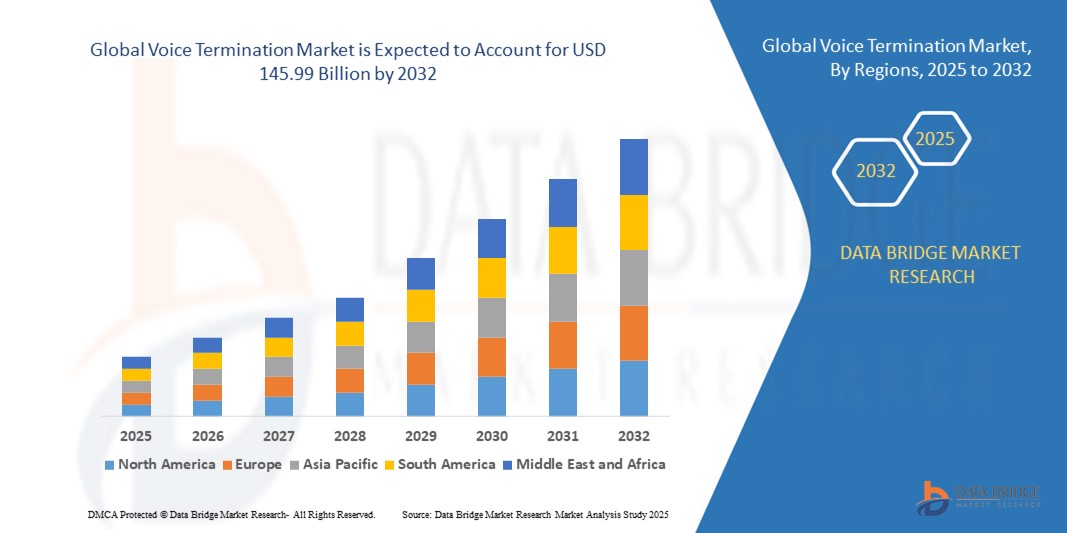

145.99 Billion

2024

2032

USD

47.72 Billion

USD

145.99 Billion

2024

2032

| 2025 –2032 | |

| USD 47.72 Billion | |

| USD 145.99 Billion | |

| % | |

|

Сегментация мирового рынка голосовых терминаторов по услугам (голосовые терминаторы, биллинг за межсетевое взаимодействие и борьба с мошенничеством), сетям передачи (собственные и арендованные сети), технологиям (VoIP и традиционная коммутация) — тенденции отрасли и прогноз до 2032 года

Размер рынка голосовой терминации

- Объем мирового рынка голосовых вызовов в 2024 году оценивался в 47,72 млрд долларов США , а к 2032 году , как ожидается, он достигнет 145,99 млрд долларов США при среднегодовом темпе роста 15% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением интернет-коммуникационных технологий, таких как VoIP, которые обеспечивают экономически эффективные и масштабируемые услуги голосовой связи для предприятий и поставщиков телекоммуникационных услуг по всему миру.

- Кроме того, растущий спрос на бесперебойные высококачественные международные и внутренние голосовые вызовы, а также растущие инвестиции в решения по борьбе с мошенничеством и биллингу за межсетевые соединения, стимулируют расширение рынка голосовой терминации. Эти факторы ускоряют внедрение услуг и модернизацию инфраструктуры, значительно стимулируя рост отрасли.

Анализ рынка голосовой терминации

- Терминация голосовых вызовов — это процесс маршрутизации исходящих голосовых вызовов из одной сети в другую, что обеспечивает связь между различными операторами связи и географическими регионами. Эта услуга необходима компаниям, операторам связи и OTT-платформам для обеспечения надежного и экономичного завершения вызовов.

- Растущий спрос на услуги голосовой терминации обусловлен, прежде всего, распространением IP-телефонии, облачных платформ связи и потребностью в безопасных и прозрачных решениях для биллинга. Растущая глобализация и тенденция к удалённой работе дополнительно способствуют росту использования голосовой терминации в различных сегментах конечных пользователей.

- Северная Америка доминировала на рынке голосовых вызовов в 2024 году благодаря широкому внедрению передовой телекоммуникационной инфраструктуры и растущему спросу на экономически эффективные международные голосовые услуги.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке голосовых вызовов в течение прогнозируемого периода благодаря быстрой цифровизации, увеличению проникновения смартфонов и расширению телекоммуникационной инфраструктуры в таких странах, как Китай, Индия и Япония.

- Сегмент VoIP доминировал на рынке с долей рынка 69,2% в 2024 году благодаря глобальному переходу на интернет-коммуникационные решения. Технология VoIP обеспечивает значительные преимущества в плане стоимости, масштабируемости и бесшовной интеграции с другими цифровыми сервисами, что делает её предпочтительным выбором как для предприятий, так и для операторов связи и потребителей. Способность VoIP поддерживать высококачественные голосовые вызовы по IP-сетям в сочетании с постоянным развитием кодеков и сетевой инфраструктуры способствует её широкому распространению. Кроме того, рост популярности инструментов для удалённой работы и цифрового сотрудничества ускорил спрос на услуги голосовой терминации на базе VoIP.

Область применения отчета и сегментация рынка голосовых вызовов

|

Атрибуты |

Ключевые аспекты рынка голосовых терминаторов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка голосовых терминаций

Растущий спрос на услуги VoIP

- Рынок голосовых вызовов переживает бурный рост, чему способствует растущее внедрение услуг передачи голоса по интернет-протоколу (VoIP), которые популярны благодаря своей экономической эффективности, гибкости и расширенным функциям связи, что позволяет предприятиям и операторам связи сокращать расходы и улучшать качество связи.

- Например, крупные операторы связи и поставщики услуг VoIP расширяют свои предложения голосовой связи на базе IP по всему миру, используя облачную инфраструктуру и развивающиеся протоколы для повышения качества вызовов и масштабируемости, особенно в Северной Америке и Азиатско-Тихоокеанском регионе, где проникновение VoIP быстро растет.

- Переход от традиционной телефонии к голосовой связи на основе IP-протокола обуславливает спрос на надежные услуги голосовой связи с малой задержкой, которые позволяют соединять вызовы в сетях разных типов и географических регионах.

- Интеграция услуг голосовой терминации с новыми технологиями, такими как маршрутизация вызовов на основе искусственного интеллекта, сети 5G и платформы унифицированных коммуникаций, еще больше стимулирует расширение рынка и дифференциацию услуг.

- Возросшая зависимость потребителей и бизнеса от средств удаленной связи после пандемии привела к увеличению объемов голосового трафика, что привело к росту спроса на безопасные и высокопроизводительные решения для завершения голосовых вызовов.

- Проблемы баланса качества обслуживания, стоимости и безопасности на фоне растущего рынка услуг голосовой связи OTT (Over-the-Top) и конкуренции стимулируют постоянные инновации и стратегии партнерства в экосистеме голосовой связи.

Динамика рынка голосовой терминации

Водитель

Расширение телекоммуникационных сетей

- Постоянное расширение и модернизация телекоммуникационной инфраструктуры во всем мире, особенно в развивающихся регионах, служат ключевым фактором роста за счет расширения охвата сети, повышения доступности и качества услуг голосовой связи.

- Например, значительные инвестиции в волоконно-оптические сети, мобильную широкополосную связь и центры обработки данных в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке повышают пропускную способность голосового трафика и позволяют новым участникам рынка предлагать локализованные и экономически эффективные решения по терминации.

- Модернизация телекоммуникационных сетей, связанная с развертыванием сетей 4G/5G и конвергенцией IP, создает спрос на усовершенствованное голосовое завершение для обеспечения бесперебойного взаимодействия между традиционными сетями ТфОП и современными сетями IP.

- Рост числа абонентов мобильной связи и проникновения интернета увеличивает спрос на глобальные и региональные услуги завершения вызовов, включая международный роуминг и межсетевые звонки.

- Растущее внедрение облачной телефонии и аутсорсинга контакт-центров на предприятиях требует масштабируемой голосовой связи для обработки больших объемов вызовов и обеспечения качества. Сотрудничество между операторами связи, поставщиками облачных услуг и поставщиками голосовых услуг повышает совместимость сетей, способствуя развитию экосистемы и внедрению инноваций в сфере услуг.

Сдержанность/Вызов

Сложности нормативного регулирования и требования соответствия

- Рынок голосовых вызовов сталкивается со значительными трудностями из-за разной и сложной нормативно-правовой базы в разных регионах, что увеличивает расходы на соблюдение требований и операционные риски для поставщиков услуг, работающих в нескольких юрисдикциях.

- Например, правила телекоммуникаций, касающиеся перехвата вызовов, законного перехвата, конфиденциальности данных (например, GDPR), правил борьбы со спамом и требований лицензирования, существенно различаются, что затрудняет выход на рынок и текущую деятельность, особенно в Северной Америке и Европе.

- Частые изменения в регулировании, ограничения тарифов и ценообразования на завершение вызовов оказывают финансовое давление и снижают рентабельность операторов и посредников на конкурентных рынках.

- Обеспечение соответствия стандартам качества обслуживания и предписаниям по предотвращению мошенничества требует постоянных инвестиций в мониторинг, безопасность и юридическую экспертизу, что непропорционально сильно влияет на небольших или новых участников рынка.

- Трансграничные споры и односторонние решения могут привести к перебоям в обслуживании, росту судебных разбирательств и неопределенности, влияющей на стратегическое планирование и инвестиции. Бремя соблюдения нормативных требований может замедлить внедрение инноваций и задержать внедрение новых технологий или услуг голосовой терминации.

Объем рынка голосового завершения

Рынок сегментирован по признаку обслуживания, сети передачи данных и технологии.

- По службе

На основе услуг рынок голосового завершения сегментируется на голосовое завершение, биллинг за межсетевое взаимодействие и борьбу с мошенничеством. Сегмент голосового завершения занял наибольшую долю выручки рынка в 2024 году благодаря важной роли, которую он играет в маршрутизации исходящих вызовов из одной сети в другую через различные телекоммуникационные платформы. Доминирование этого сегмента обусловлено растущим глобальным спросом на экономически эффективные международные и внутренние голосовые услуги, а также ростом использования мобильной и фиксированной связи. Поставщики услуг активно инвестируют в улучшение инфраструктуры голосового завершения для обеспечения высококачественной доставки вызовов с малой задержкой, что критически важно для непрерывности бизнеса и удовлетворенности клиентов. Кроме того, распространение IP-телефонии и растущее число предприятий, передающих услуги голосового завершения на аутсорсинг, способствуют устойчивому росту выручки в этом сегменте.

Ожидается, что сегмент биллинга за интерконнект будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год. Этот рост обусловлен усложнением телекоммуникационных сетей и растущей потребностью в точных решениях для выставления счетов в режиме реального времени, обеспечивающих прозрачные расчеты за интерконнект между операторами. Расширение телекоммуникационных экосистем с участием множества операторов, включая операторов мобильной связи, фиксированной связи и VoIP, требует сложных систем биллинга, способных обрабатывать различные виды оплаты услуг и тарифов. Кроме того, нормативно-правовая база в различных регионах требует более строгого соблюдения правил биллинга, что еще больше ускоряет внедрение современных услуг биллинга за интерконнект.

- По сети передачи

По типу сети передачи рынок голосового завершения сегментируется на собственные сети и арендованные сети. Сегмент собственных сетей обеспечил наибольшую долю выручки в 2024 году, что обусловлено стремлением операторов связи контролировать собственную инфраструктуру для снижения эксплуатационных расходов и повышения надежности услуг. Владение сетью обеспечивает более высокое качество обслуживания (QoS), повышенную безопасность и улучшенный контроль над маршрутами, что крайне важно для предоставления услуг бесперебойного голосового завершения. Возможность настраивать конфигурацию сети и быстро внедрять новые технологии также способствует доминированию собственных сетей, особенно среди крупных операторов связи и корпоративных пользователей, которым требуются высокая производительность и масштабируемость.

Прогнозируется, что сегмент арендованных сетей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год. Расширение этого сегмента обусловлено ростом числа небольших поставщиков услуг и стартапов, выходящих на рынок голосовых услуг. Они часто предпочитают арендованную инфраструктуру, чтобы избежать высоких капитальных затрат, связанных с владением и обслуживанием сетевых активов. Арендованные сети обеспечивают гибкий и экономичный доступ к глобальной телекоммуникационной инфраструктуре, способствуя быстрому выходу на рынок и географическому расширению. Более того, растущее внедрение облачных голосовых сервисов и управляемых сетевых решений способствует росту спроса на арендованные сети передачи данных.

- По технологии

Рынок голосовой терминации сегментирован на VoIP и традиционные технологии коммутации. Сегмент VoIP доминировал на рынке в 2024 году, обеспечив наибольшую долю выручки в 69,2% благодаря глобальному переходу к интернет-коммуникационным решениям. Технология VoIP обеспечивает значительные ценовые преимущества, масштабируемость и бесшовную интеграцию с другими цифровыми сервисами, что делает её предпочтительным выбором для предприятий, операторов связи и потребителей. Способность VoIP поддерживать высококачественные голосовые вызовы по IP-сетям в сочетании с постоянным развитием кодеков и сетевой инфраструктуры способствует её широкому распространению. Кроме того, бурный рост популярности инструментов для удалённой работы и цифрового сотрудничества ускорил спрос на услуги голосовой терминации на базе VoIP.

Ожидается, что традиционные технологии коммутации будут демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год. Несмотря на растущее внедрение VoIP, традиционная коммутация сохраняет свою актуальность в регионах с ограниченным проникновением интернета и в устаревших системах телефонии, используемых многими операторами. Рост сегмента поддерживается постоянной модернизацией традиционных сетей с коммутацией каналов и гибридных реализаций, сочетающих традиционные и IP-системы для обеспечения надежности и совместимости. Требования регулирующих органов и проблемы безопасности на некоторых рынках также поддерживают спрос на традиционные технологии голосовой терминации в течение прогнозируемого периода.

Региональный анализ рынка голосового завершения

- Северная Америка доминировала на рынке голосовых вызовов с самой большой долей выручки в 2024 году, что обусловлено широким внедрением передовой телекоммуникационной инфраструктуры и растущим спросом на экономически эффективные международные голосовые услуги.

- Предприятия и поставщики услуг в регионе отдают приоритет надежным и высококачественным решениям для завершения голосовых вызовов, чтобы удовлетворить свои потребности в глобальной связи. Регион обладает мощным технологическим потенциалом, нормативной поддержкой и значительными инвестициями в VoIP и облачную телефонию, что повышает качество предоставления услуг.

- Кроме того, растущее проникновение смартфонов и устройств с поддержкой IP стимулирует спрос на услуги голосовой терминации. США остаются основным рыночным игроком, которому способствуют развитая телекоммуникационная экосистема и стремительные инициативы цифровой трансформации.

Обзор рынка голосовой терминации в США

Рынок голосовой терминации в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря ускоренному внедрению IP-телефонии и облачных коммуникационных решений. Компании переходят на хостинговые голосовые сервисы для снижения операционных расходов и повышения гибкости. Более того, растущее внимание к сетевой безопасности и предотвращению мошенничества стимулирует инвестиции в передовые решения для голосовой терминации и биллинга за межсетевые соединения. Распространение удалённой работы и глобализация бизнес-процессов ещё больше усиливают потребность в бесперебойных услугах голосовой терминации. Ожидается, что интеграция искусственного интеллекта и аналитики в телекоммуникационные сети повысит эффективность обслуживания и качество обслуживания клиентов, способствуя расширению рынка.

Обзор европейского рынка голосовых терминаций

Ожидается, что рынок голосовой терминации в Европе будет стабильно расти в течение прогнозируемого периода, чему будет способствовать продолжающаяся цифровая трансформация и регуляторные инициативы, направленные на повышение совместимости и безопасности телекоммуникационных услуг. В таких странах, как Великобритания и Германия, наблюдается рост инвестиций в инфраструктуру VoIP и услуги по борьбе с мошенничеством. Растущий спрос на безопасные и прозрачные решения для биллинга за межсетевые соединения в сочетании с расширением сети поставщиков управляемых услуг стимулирует рост рынка. Развитый телекоммуникационный рынок Европы и ориентация на качество обслуживания способствуют внедрению передовых технологий голосовой терминации в частном и корпоративном секторах.

Обзор рынка голосовой терминации в Великобритании

Ожидается, что рынок голосовой терминации в Великобритании будет расти значительными среднегодовыми темпами, обусловленными повышенным спросом на облачные голосовые сервисы и решения по предотвращению мошенничества. Рост цифровой связи, а также развитие электронной коммерции и ИТ-секторов стимулируют потребность в экономически эффективных и надежных услугах голосовой терминации. Особое внимание со стороны регулирующих органов к безопасности и качеству телекоммуникационных услуг дополнительно способствует росту рынка. Развитая телекоммуникационная инфраструктура Великобритании и растущая популярность мобильного и веб-доступа способствуют внедрению инновационных технологий голосовой терминации.

Обзор рынка голосовой терминации в Германии

Рынок голосовой терминации в Германии ожидает устойчивый рост благодаря мощной телекоммуникационной инфраструктуре и растущему внедрению технологий VoIP. Спрос на безопасную голосовую связь и современные услуги биллинга за межсетевые соединения растёт, чему способствуют растущая цифровизация предприятий и соблюдение нормативных требований. Акцент Германии на устойчивом развитии и энергоэффективных сетевых решениях также стимулирует инвестиции в современные телекоммуникационные системы, обеспечивая высокое качество услуг голосовой терминации. Ожидается, что интеграция голосовой терминации с более широкими коммуникационными платформами будет усиливаться в течение прогнозируемого периода.

Обзор рынка голосовой терминации в Азиатско-Тихоокеанском регионе

Ожидается, что рынок голосовой терминации в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено быстрой цифровизацией, ростом проникновения смартфонов и расширением телекоммуникационной инфраструктуры в таких странах, как Китай, Индия и Япония. Растущее внедрение облачных и IP-телефонных сервисов предприятиями и поставщиками услуг ускоряет рост рынка. Государственные инициативы, направленные на развитие «умных городов» и цифровой связи, дополнительно способствуют расширению услуг голосовой терминации. Рост числа компаний и потребителей в регионе, ориентированных на экономию средств, также стимулирует спрос на доступные и масштабируемые решения для голосовой терминации.

Обзор рынка голосовых вызовов в Японии

Рынок голосовой связи в Японии набирает обороты благодаря внедрению передовых технологий, высокому уровню проникновения мобильных устройств и увеличению числа подключенных предприятий. Стремление страны к интеграции технологий искусственного интеллекта и Интернета вещей в телекоммуникационные услуги повышает качество и безопасность голосовой связи. Более того, старение населения Японии стимулирует внедрение удобных решений для голосовой связи в здравоохранении и коммерческом секторе. Рынок поддерживается надежной телекоммуникационной инфраструктурой и постоянными инвестициями в услуги VoIP и облачной телефонии.

Обзор рынка голосовой терминации в Китае

В 2024 году Китай занял самую большую долю рынка в Азиатско-Тихоокеанском регионе благодаря обширной базе абонентов телекоммуникационных услуг, быстрой урбанизации и мощной государственной поддержке развития цифровой инфраструктуры. Растущее распространение облачных коммуникационных сервисов и IP-телефонии в частном и корпоративном секторах стимулирует спрос на услуги голосовой терминации. Китайские операторы связи и поставщики услуг стремятся расширить охват своих сетей и повысить качество связи, что способствует росту рынка. Рост электронной коммерции и трансграничной связи в Китае дополнительно ускоряет внедрение передовых технологий голосовой терминации.

Доля рынка голосовых терминаторов

Лидерами отрасли голосового завершения являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Оранж (Франция)

- Telstra (Австралия)

- Tata Communications (Индия)

- Вонейдж (США)

- Lumen Technologies (США)

- Cebod Telecom (США)

- Спринт (США)

- NetTalk (США)

- Пропускная способность (США)

- Viber (США/Кипр)

- Twilio (США)

- Skype (США)

- NTT Communications (Япония)

- AT&T (США)

- Voxbeam (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.