Global Von Hippellindau Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.70 Billion

USD

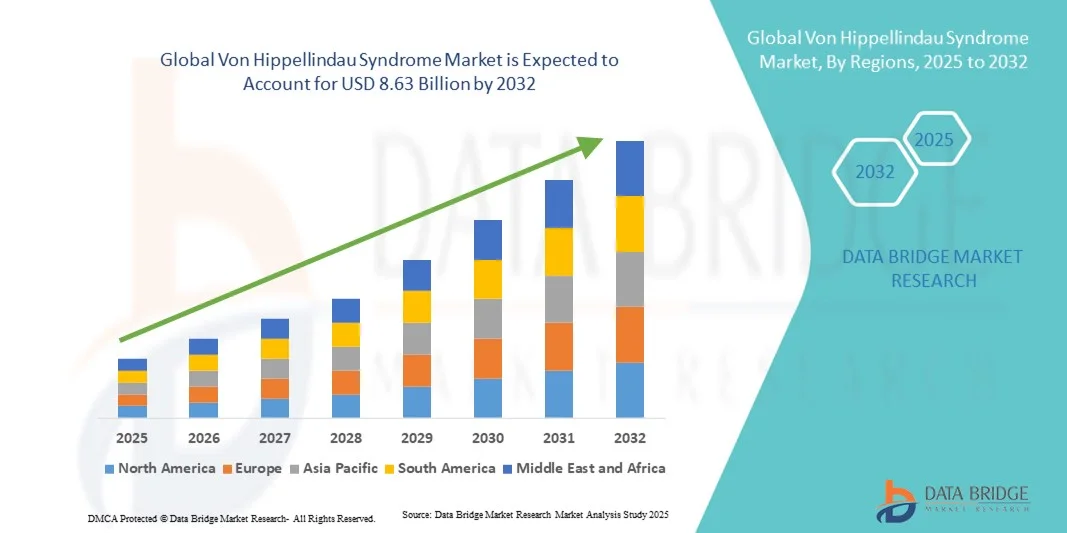

8.63 Billion

2024

2032

USD

4.70 Billion

USD

8.63 Billion

2024

2032

| 2025 –2032 | |

| USD 4.70 Billion | |

| USD 8.63 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения синдрома фон Гиппеллиндау по локализации опухоли (головной мозг, позвоночник, глаза, почки, надпочечники, поджелудочная железа, печень, легкие, внутреннее ухо и репродуктивный тракт), диагностике ( МРТКТ и др.), конечному пользователю (больницы, клиники, диагностические центры и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка синдрома фон Гиппеллиндау

- Объем мирового рынка синдрома фон Гиппеллиндау в 2024 году оценивался в 4,70 млрд долларов США и, как ожидается, достигнет 8,63 млрд долларов США к 2032 году при среднегодовом темпе роста 7,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен прогрессом в области генетической диагностики, таргетной терапии и прецизионной медицины редких заболеваний, что способствует улучшению диагностики и лечения синдрома фон Гиппеля–Линдау (СГЛ) в различных медицинских учреждениях. Растущая доступность секвенирования нового поколения (NGS) и программ раннего скрининга позволяет быстрее выявлять опухоли, ассоциированные с СГЛ, тем самым способствуя улучшению клинических результатов и долгосрочного лечения пациентов.

- Более того, растущие инвестиции в онкогенетические исследования, программы повышения осведомленности и клинические испытания, посвященные опухолям, связанным с синдромом VHL, таким как почечно-клеточный рак и гемангиобластомы, делают прецизионную онкологию краеугольным камнем лечения. Эти факторы ускоряют внедрение диагностических и терапевтических решений для синдрома VHL, значительно стимулируя рост отрасли и стимулируя инновации в области генетического тестирования и персонализированной медицины.

Анализ рынка синдрома фон Гиппеллиндау

- Синдром фон Гиппеля–Линдау (СГЛ), редкое наследственное заболевание, характеризующееся образованием опухолей и кист во многих органах, становится важной областью исследований редких заболеваний и онкологии благодаря росту осведомленности и достижениям в области молекулярной диагностики. Расширение доступности генетического тестирования, программ прецизионной онкологии и таргетных методов лечения повысило эффективность раннего выявления и лечения заболеваний как на развитых, так и на развивающихся рынках здравоохранения.

- Растущий спрос на передовые диагностические тесты, инструменты геномного секвенирования и новые терапевтические препараты обусловлен, прежде всего, ростом заболеваемости наследственными онкологическими синдромами и расширением специализированных центров по исследованию редких заболеваний. Эти факторы вносят значительный вклад в общий рост мирового рынка препаратов для лечения синдрома фон Гиппеля–Линдау.

- Северная Америка доминировала на рынке синдрома фон Гиппеля–Линдау, обеспечив наибольшую долю выручки в 41,8% в 2024 году благодаря развитой инфраструктуре генетических исследований, обширной базе данных пациентов и раннему внедрению генно-ориентированных диагностических и терапевтических подходов. США остаются центральным центром клинических испытаний, поддерживаемых государством исследовательских инициатив и программ повышения осведомленности, способствуя ранней диагностике и передовому лечению пациентов с синдромом фон Гиппеля–Линдау.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения синдрома фон Гиппеля–Линдау, демонстрируя среднегодовой темп роста (CAGR) в период с 2025 по 2032 год. Это обусловлено увеличением инвестиций в геномику, повышением доступности медицинской помощи и растущим вниманием правительств к лечению редких заболеваний в таких странах, как Китай, Япония и Индия. Совместные исследования и информационные кампании также способствуют расширению рынка в регионе.

- Сегмент МРТ-сканирования занял наибольшую долю рынка (49,3%) в 2024 году благодаря своей превосходной чувствительности к визуализации мягких тканей и способности выявлять множественные поражения за одно сканирование. МРТ остаётся золотым стандартом для выявления гемангиобластом ЦНС, ангиом сетчатки и висцеральных кист, связанных с ВГЛ.

Область отчета и сегментация рынка синдрома фон Гиппеллиндау

|

Атрибуты |

Синдром фон Гиппеллиндау: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка синдрома фон Гиппеллиндау

Достижения в области генетических исследований и разработки таргетной терапии

- Значимой и набирающей силу тенденцией на мировом рынке синдрома фон Гиппеля–Линдау (VHL) является стремительное развитие генетических исследований и прецизионной медицины , что меняет подходы к диагностике и лечению заболевания. Расширение знаний о мутациях гена VHL и их роли в формировании опухолей различных органов позволяет проводить более раннюю и точную диагностику и персонализировать подходы к лечению.

- Например, в мае 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) расширило одобрение препарата Белзутифан (Welireg, Merck & Co.) для лечения пациентов с почечно-клеточным раком, ассоциированным с болезнью фон Гиппеля–Линдау, и гемангиобластомами центральной нервной системы. Это одобрение стало важным прорывом в таргетной терапии пациентов с ВГЛ, значительно расширив возможности лечения.

- Постоянные инновации в области генетического секвенирования и молекулярной диагностики улучшают раннее выявление носителей VHL. Передовые инструменты секвенирования нового поколения (NGS) помогают эффективно выявлять мутации в зародышевой линии, способствуя проактивному мониторингу и профилактике связанных с ними злокачественных новообразований.

- Научно-исследовательские институты и биотехнологические компании всё активнее сотрудничают в поиске новых терапевтических мишеней, направленных на остановку или обращение вспять роста опухолей, вызванных мутациями VHL. Партнёрства между академическими кругами и промышленностью сосредоточены на разработке ингибиторов HIF-2α и методов генной терапии, причём несколько препаратов-кандидатов в настоящее время находятся на ранней стадии клинических испытаний.

- Интеграция генетической аналитики с использованием ИИ и регистров пациентов, основанных на данных, также способствует развитию персонализированной медицинской помощи. Эти технологии позволяют исследователям картировать паттерны мутаций в разных популяциях, что приводит к более точному прогнозированию и разработке более эффективных стратегий лечения опухолей, ассоциированных с VHL.

- Тенденция к таргетной терапии, повышению доступности генетического тестирования и трансграничному сотрудничеству в области исследований меняет подход к лечению синдрома VHL, улучшая результаты лечения пациентов и прокладывая путь для применения прецизионных методов онкологии при редких заболеваниях.

Динамика рынка синдрома фон Гиппеллиндау

Водитель

Повышение осведомленности и терапевтические достижения в области редких генетических заболеваний

- Рост осведомленности о редких генетических заболеваниях во всем мире и активизация усилий по ранней диагностике являются основными движущими силами развития рынка синдрома фон Гиппеля–Линдау. Системы здравоохранения и правозащитные организации делают акцент на генетическом консультировании и семейном скрининге для раннего выявления лиц из группы риска.

- Например, в сентябре 2024 года альянс VHL объединился с несколькими исследовательскими центрами в Северной Америке и Европе, чтобы расширить свою базу данных естественного течения болезни пациентов с VHL, улучшив реальное понимание ответа на лечение и долгосрочного прогрессирования заболевания.

- Достижения в области прецизионной медицины, особенно успех ингибиторов HIF-2α, таких как Белзутифан, побуждают всё больше биофармацевтических компаний инвестировать в лечение ВГЛ и связанных с ней редких опухолевых синдромов. Такие инновации предлагают эффективные и менее инвазивные альтернативы многократным хирургическим вмешательствам, которые исторически доминировали в лечении ВГЛ.

- Растущая доступность молекулярной диагностики и интеграция генетических панелей в программы скрининга новорожденных повышают показатели раннего выявления. Этот переход к профилактической помощи снижает опухолевую нагрузку и улучшает качество жизни пациентов с ВГЛ.

- Более того, благоприятная регуляторная поддержка, включая присвоение препаратам статуса орфанных препаратов и финансирование исследований редких заболеваний, продолжает ускорять процесс одобрения заявок. В сочетании с растущей глобальной базой данных пациентов, это, как ожидается, будет поддерживать динамику рынка в течение всего прогнозируемого периода.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная клиническая осведомленность в развивающихся регионах

- Несмотря на научный прогресс, высокая стоимость лечения и неравенство в доступе к передовым методам лечения остаются серьёзной проблемой на рынке лечения синдрома фон Гиппеля–Линдау. Высокая стоимость таргетных препаратов, таких как Белзутифан (Велирег) , и необходимость постоянного наблюдения с помощью визуализации создают финансовое бремя для пациентов и систем здравоохранения, особенно в развивающихся странах.

- В марте 2023 года в отчете Национальной организации по редким заболеваниям (NORD) было отмечено, что более 60% пациентов с редкими заболеваниями, включая ВГЛ, сталкиваются с трудностями в доступе к доступному генетическому тестированию и постоянному уходу из-за ограниченного страхового покрытия и высоких расходов.

- Недостаточная клиническая осведомленность медицинских работников также приводит к поздней или ошибочной диагностике, особенно в регионах, где недостаточно информации о редких генетических заболеваниях. Ошибочная диагностика или позднее выявление часто приводят к прогрессированию опухоли до начала лечения, что снижает эффективность доступных методов лечения.

- Например, публикация 2024 года в журнале «The Journal of Medical Genetics» показала, что средняя задержка диагностики у пациентов с ВГЛ в Латинской Америке и некоторых частях Юго-Восточной Азии превышает 4,8 года , что подчеркивает насущную необходимость в улучшении подготовки врачей и проведении кампаний по повышению осведомленности.

- Диагностическое неравенство сохраняется из-за неравномерного распределения специализированных центров, способных проводить генетическое секвенирование и мониторинг опухолей с помощью МРТ. В ряде стран с низким и средним уровнем дохода лишь немногие больницы третичного уровня располагают инфраструктурой для комплексного генетического анализа, что ограничивает доступ к ранней диагностике.

- Высокие затраты на оборудование и техническое обслуживание сканеров МРТ и систем секвенирования нового поколения (NGS) еще больше затрудняют их внедрение, создавая значительный разрыв между развитыми и развивающимися рынками.

- Задержки в нормативно-правовом регулировании и ограниченная доступность одобренных методов лечения в некоторых странах также ограничивают доступ пациентов. Например, хотя Белзутифан был одобрен Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в августе 2021 года , несколько европейских и азиатских стран начали рассматривать заявки только в конце 2023 года, что задержало его доступность для местных пациентов.

- Более того, эмоциональные и психологические проблемы, связанные с длительным наблюдением, наследственным риском и отсутствием программ поддержки пациентов, способствуют плохому соблюдению рекомендаций по последующему лечению.

- Решение этих проблем посредством глобальных образовательных инициатив по редким заболеваниям, программ субсидирования, государственно-частного партнерства и улучшения доступа к телемедицине будет иметь решающее значение для сокращения различий в результатах диагностики и лечения во всем мире.

Синдром фон Гиппеллиндау: сфера применения на рынке

Рынок сегментирован по месту локализации опухоли, диагнозу и конечному пользователю.

- По месту опухоли

На основе локализации опухоли рынок синдрома фон Гиппеля-Линдау сегментируется на головной мозг, позвоночник, глаза, почки, надпочечники, поджелудочную железу, печень, легкие, внутреннее ухо и репродуктивный тракт. Сегмент почек доминировал с наибольшей долей выручки рынка в 38,6% в 2024 году, что обусловлено высокой распространенностью проявлений почечно-клеточного рака (ПКР), которые являются одними из самых частых осложнений у пациентов с VHL. Значительное присутствие передовых нефронсберегающих хирургических процедур и таргетной терапии, включая ингибиторы HIF-2α, такие как Белзутифан, укрепило доминирование этого сегмента. Расширенные программы клинического наблюдения, технологические достижения в диагностической визуализации и раннее выявление поражений способствовали эффективному лечению опухолей почек. Кроме того, рост поддерживаемых государством инициатив скрининга редких видов рака и расширение многопрофильных центров лечения VHL в США и Европе поддерживают рост этого сегмента. Ожидается, что наличие улучшенного долгосрочного мониторинга функции почек и внедрение малоинвазивных лапароскопических иссечений опухолей сохранят лидирующие позиции.

Ожидается, что сегмент заболеваний головного мозга будет демонстрировать самые высокие темпы роста – 14,8% CAGR в период с 2025 по 2032 год. Это обусловлено ростом числа случаев выявления гемангиобластом мозжечка с помощью МРТ с использованием ИИ и повышением точности нейрохирургических вмешательств. Расширение исследований в области биологии опухолей ЦНС, разработка передовых радиохирургических методов, таких как гамма-нож, и более широкое включение поражений ЦНС, связанных с VHL, в клинические исследования способствовали улучшению результатов диагностики и лечения. Интеграция систем нейронавигации, улучшение интраоперационной визуализации и повышение осведомленности о неврологическом скрининге среди семей высокого риска дополнительно способствуют быстрому росту сегмента.

- По диагнозу

На основе диагностики рынок синдрома фон Гиппеля-Линдау сегментируется на МРТ, КТ и другие. Сегмент МРТ занимал самую большую долю рынка в 49,3% в 2024 году благодаря своей превосходной чувствительности визуализации структур мягких тканей и способности обнаруживать множественные поражения за одно сканирование. МРТ остается золотым стандартом для выявления гемангиобластом ЦНС, ангиом сетчатки и висцеральных кист, связанных с ВГЛ. Расширение использования высокопольных систем МРТ 3Т и 7Т в больницах третичного уровня медицинской помощи повышает разрешение, позволяя проводить раннюю диагностику и персонализировать хирургическое планирование. Внедрение контрастных веществ, совместимых с МРТ, в сочетании с цифровым хранением изображений для долгосрочного мониторинга поддерживает сохраняющееся лидерство в сегменте. В 2024 году сотрудничество между больницами и производителями устройств, такими как Siemens Healthineers и Philips, позволило усовершенствовать интегрированные протоколы визуализации, повысить точность диагностики и улучшить результаты лечения пациентов. Сочетание отслеживания поражений с помощью искусственного интеллекта и неинвазивных процессов визуализации еще больше укрепляет лидирующие позиции этого сегмента.

Ожидается, что сегмент КТ-сканирования продемонстрирует самый быстрый среднегодовой темп роста в 13,7% в период с 2025 по 2032 год, что обусловлено растущим использованием этой технологии для диагностики опухолей брюшной и грудной полостей, особенно почек, надпочечников и легких. Технологические достижения, такие как низкодозные протоколы КТ и усовершенствованная 3D-реконструкция, повышают безопасность и четкость диагностики. Экономическая эффективность и более быстрое сканирование по сравнению с МРТ делают КТ привлекательным вариантом для амбулаторного лечения и оказания неотложной помощи. Расширение использования программного обеспечения на основе искусственного интеллекта для улучшения качества изображений и повышение доступности КТ-сканеров в больницах среднего размера в странах с развивающейся экономикой ускоряют рост этого сегмента.

- Конечным пользователем

На основе конечного пользователя рынок синдрома фон Гиппеля–Линдау сегментируется на больницы, клиники, диагностические центры и другие. Сегмент больниц доминировал с наибольшей долей рынка в 56,4% в 2024 году благодаря наличию комплексных лечебных учреждений, объединяющих отделения онкологии, нефрологии, неврологии и радиологии. Больницы остаются основным местом для диагностики, хирургического вмешательства, назначения таргетной терапии и долгосрочного наблюдения за пациентами с синдромом фон Гиппеля–Линдау. Наличие передовых технологий визуализации, лабораторий генетического тестирования и опытных клинических команд обеспечивает точную диагностику и эффективное междисциплинарное ведение. Растущее число специализированных программ по редким заболеваниям, сотрудничество с генетическими исследовательскими институтами и доступ к таргетным препаратам, одобренным FDA, укрепили лидерство этого сегмента. В 2024 году такие крупные больничные системы, как клиника Майо, клиника Кливленда и больница Джонса Хопкинса, расширили программы геномного тестирования и персонализированной терапии наследственных онкологических синдромов, включая ВГЛ, что укрепило доминирующее положение больниц на рынке.

Ожидается, что сегмент диагностических центров будет демонстрировать самый быстрый среднегодовой темп роста в 15,2% в период с 2025 по 2032 год, что обусловлено растущим вниманием к раннему генетическому скринингу и неинвазивной диагностической визуализации. Расширение доступа к комплексным панелям генетического тестирования, таким как предлагаемые Invitae Corporation и Blueprint Genetics, способствовало раннему выявлению заболеваний и оценке риска на основе семейного фактора. Растущий переход к амбулаторным услугам визуализации, сокращение сроков выполнения анализов и экономически эффективные варианты тестирования повышают интерес пациентов к диагностическим центрам. Более того, государственно-частное сотрудничество в рамках кампаний по повышению осведомленности и скринингу в области генетики способствует значительному расширению этого сегмента во всем мире.

Региональный анализ рынка синдрома фон Гиппеллиндау

- Северная Америка доминировала на рынке синдрома фон Гиппеля–Линдау с самой большой долей выручки в 41,8% в 2024 году, чему способствовала мощная инфраструктура генетических исследований, большая база данных пациентов и раннее внедрение диагностических и терапевтических подходов, ориентированных на гены.

- Доминирование региона также подкрепляется наличием передовых геномных лабораторий, надежным финансированием исследований редких заболеваний и наличием специализированных лечебных центров.

- Рынок остается центральным узлом клинических испытаний, исследовательских инициатив, поддерживаемых государством, и программ повышения осведомленности, способствующих ранней диагностике и передовой терапии для пациентов с ВГЛ.

Обзор рынка препаратов для лечения синдрома фон Гиппеля–Линдау в США.

Рынок препаратов для лечения синдрома фон Гиппеля–Линдау в США в 2024 году занял наибольшую долю в Северной Америке, в первую очередь благодаря расширению клинических исследований, активному участию организаций по защите прав пациентов и интеграции прецизионной медицины в лечение редких заболеваний. Рост федеральных инвестиций в программы генетического секвенирования и партнерство между биотехнологическими компаниями и академическими учреждениями продолжают стимулировать разработку терапевтических препаратов. Более того, присутствие ключевых фармацевтических игроков, продвигающих генно-ориентированную терапию, вносит значительный вклад в расширение рынка в США.

Обзор европейского рынка синдрома фон Гиппеля–Линдау.

Прогнозируется, что европейский рынок синдрома фон Гиппеля–Линдау будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря широкому внедрению передовых методов визуализации, созданию реестров редких заболеваний и гармонизации нормативно-правовой базы в ЕС. Активное научное сотрудничество и системы поддержки пациентов в таких странах, как Германия, Великобритания и Франция, улучшают диагностику и мониторинг заболеваний. Растущее внимание к клинической геномике и инициативам в области биобанкинга дополнительно способствует росту регионального рынка.

Обзор рынка синдрома фон Гиппеля–Линдау в Великобритании.

Ожидается, что рынок синдрома фон Гиппеля–Линдау в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать государственное финансирование геномной медицины, особенно в рамках таких инициатив, как Служба геномной медицины Национальной службы здравоохранения (NHS). Расширенные программы скрининга и партнерство университетов и биотехнологических компаний ускоряют исследования мутаций гена VHL. Повышение осведомленности врачей и расширение доступа к услугам генетического консультирования также способствуют устойчивому расширению рынка.

Обзор рынка синдрома фон Гиппеля–Линдау в Германии.

Ожидается, что рынок синдрома фон Гиппеля–Линдау в Германии будет демонстрировать устойчивый рост, обусловленный развитой диагностической инфраструктурой, широким внедрением секвенирования нового поколения (NGS) и активным участием в общеевропейских проектах по редким заболеваниям. Внимание страны к прецизионной онкологии и интеграция генетических данных в медицинские карты способствуют своевременному выявлению и лечению ВГЛ. Кроме того, сотрудничество государства и частного сектора способствует инновациям в области ранней диагностики заболевания и разработки таргетной терапии.

Обзор рынка синдрома фон Гиппеля–Линдау в Азиатско-Тихоокеанском регионе.

Прогнозируется, что рынок синдрома фон Гиппеля–Линдау в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в геномику, повышением доступности медицинской помощи и растущим вниманием правительств к лечению редких заболеваний в таких странах, как Китай, Япония и Индия. Национальная политика в области редких заболеваний, повышение осведомленности о диагностике и сотрудничество между академическими учреждениями и биотехнологическими компаниями способствуют улучшению ранней диагностики и лечения пациентов. Ключевыми факторами роста являются быстрое развитие технологий секвенирования и расширение инфраструктуры здравоохранения в регионе.

Обзор рынка синдрома фон Гиппеля–Линдау в Японии.

Рынок синдрома фон Гиппеля–Линдау в Японии набирает обороты благодаря развитой биотехнологической экосистеме страны, поддерживаемым государством геномным проектам и растущему внедрению персонализированной медицины. Повышение осведомленности пациентов и тесное сотрудничество между больницами и исследовательскими центрами способствуют улучшению клинических результатов. Более того, интеграция инструментов генетического анализа на основе ИИ способствует раннему и точному выявлению мутаций VHL в медицинских учреждениях.

Обзор рынка синдрома фон Гиппеля–Линдау в Китае.

В 2024 году рынок синдрома фон Гиппеля–Линдау в Китае занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется расширением возможностей страны в области геномных исследований, быстрой модернизацией здравоохранения и государственными усилиями по борьбе с редкими заболеваниями. Национальный каталог редких заболеваний Китая и программы возмещения расходов на генетическое тестирование улучшают доступ к диагностическим услугам. Китайские биотехнологические компании также активно сотрудничают с международными игроками для ускорения клинических испытаний и расширения доступности лечения, укрепляя роль Китая как ключевого драйвера роста на региональном рынке синдрома фон Гиппеля–Линдау.

Доля рынка синдрома фон Гиппеллиндау

Индустрию синдрома фон Гиппеллиндау возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Genentech (США)

- Exelixis Inc. (США)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Roche Holding AG (Швейцария)

- AstraZeneca plc (Великобритания)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Бристоль Майерс Сквибб (США)

- Illumina, Inc. (США)

- Foundation Medicine, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- AbbVie Inc. (США)

- Санофи СА (Франция)

- Regeneron Pharmaceuticals, Inc. (США)

- BeiGene Ltd. (Китай)

- Takeda Pharmaceutical Company Limited (Япония)

- Amgen Inc. (США)

- Hoffmann-La Roche Ltd. (Швейцария)

Последние события на мировом рынке синдрома фон Гиппеллиндау

- В августе 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Белзутифан (торговое название «Велирег») для лечения взрослых пациентов с почечно-клеточным раком (ПКР), гемангиобластомами центральной нервной системы или нейроэндокринными опухолями поджелудочной железы, не требующими немедленного хирургического вмешательства. Это стало первой таргетной терапией, специально одобренной для лечения ВЛХ, что значительно расширило возможности лечения пациентов.

- В феврале 2025 года Европейская комиссия выдала регистрационное удостоверение на препарат Белзутифан для лечения опухолей, ассоциированных с ВГЛ, и распространенного светлоклеточного почечно-клеточного рака. Это разрешение расширило доступность препарата в Европе, отражая его доказанную клиническую эффективность и профиль безопасности при лечении проявлений ВГЛ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.