Global Water Based Heating And Cooling Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

43.08 Billion

USD

73.86 Billion

2024

2032

USD

43.08 Billion

USD

73.86 Billion

2024

2032

| 2025 –2032 | |

| USD 43.08 Billion | |

| USD 73.86 Billion | |

| % | |

|

Сегментация мирового рынка систем водяного отопления и охлаждения по компонентам (тепловой насос, конвектор, радиатор, котел, чиллер, центральный кондиционер, охлаждающая башня и расширительный бак), типу охлаждения (прямое и косвенное охлаждение), типу реализации (новое строительство и модернизация), конечному пользователю (жилой, коммерческий и промышленный сектор) — тенденции отрасли и прогноз до 2032 года

Объем рынка систем водяного отопления и охлаждения

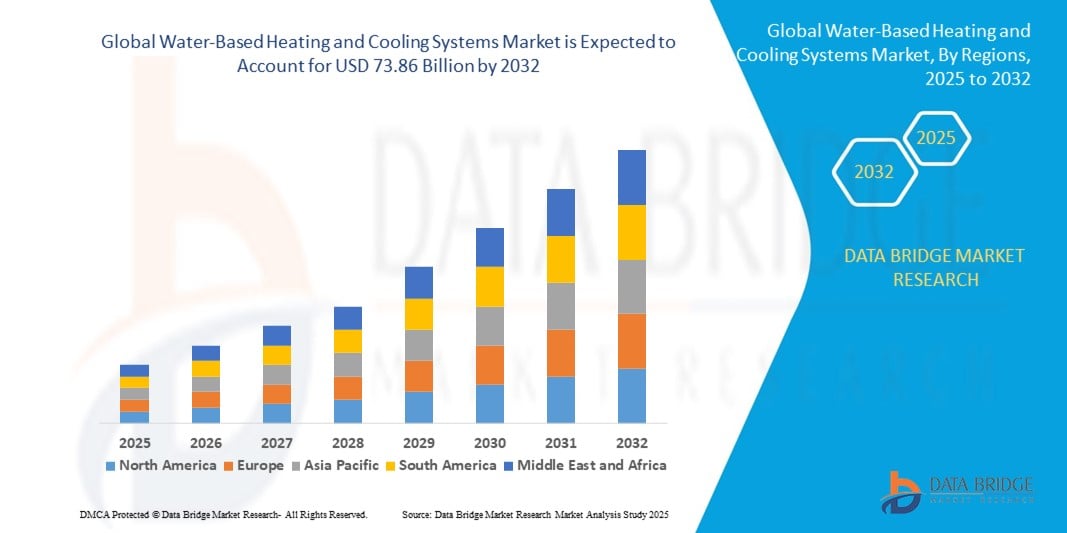

- Объем мирового рынка систем водяного отопления и охлаждения оценивался в 43,08 млрд долларов США в 2024 году и, как ожидается , достигнет 73,86 млрд долларов США к 2032 году при среднегодовом темпе роста 6,97% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим вниманием к энергоэффективным решениям в области отопления, вентиляции и кондиционирования воздуха, растущим спросом на экологически безопасные строительные технологии и растущей осведомленностью о необходимости управления климатом как в жилых, так и в коммерческих помещениях.

- Увеличение масштабов реконструкции устаревшей инфраструктуры и интеграция возобновляемых источников энергии, таких как солнечные тепловые системы, с системами отопления, вентиляции и кондиционирования воздуха на основе воды, еще больше стимулируют спрос на рынке.

Анализ рынка систем водяного отопления и охлаждения

- Рынок демонстрирует значительный рост благодаря переходу к декарбонизации систем отопления и охлаждения, особенно в Европе и Северной Америке, где нормативные акты поощряют внедрение технологий с низким уровнем выбросов.

- Технологические достижения, такие как интеллектуальные термостаты и интегрированные системы на основе воды с возможностями Интернета вещей, еще больше стимулируют их внедрение в крупных инфраструктурных проектах.

- Азиатско-Тихоокеанский регион доминировал на рынке систем водяного отопления и охлаждения с наибольшей долей выручки в 42,3% в 2024 году, что было обусловлено быстрой урбанизацией, ростом населения и увеличением инвестиций в энергоэффективную инфраструктуру в таких странах, как Китай, Индия и Япония.

- Ожидается, что в регионе Северной Америки будут наблюдаться самые высокие темпы роста мирового рынка систем водяного отопления и охлаждения, чему будут способствовать благоприятная политика регулирования, рост строительства экологичных зданий и распространение систем «умного дома» по всему региону.

- Сегмент котлов доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкому использованию в системах централизованного отопления жилых и коммерческих зданий. Котлы известны своей энергоэффективностью и способностью обеспечивать стабильное тепло благодаря гидравлическим системам распределения, что делает их предпочтительным выбором в регионах с холодным климатом и на объектах с высоким спросом.

Область применения отчета и сегментация рынка систем водяного отопления и охлаждения

|

Атрибуты |

Ключевые данные о рынке систем водяного отопления и охлаждения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Интеграция с технологиями интеллектуальных зданий |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка систем водяного отопления и охлаждения

Внедрение интегрированных гидравлических систем на основе возобновляемых источников энергии

- Интеграция систем на основе воды с возобновляемыми источниками энергии, такими как солнечная и геотермальная энергия, меняет подход к отоплению и охлаждению. Эти гибридные системы обеспечивают эффективное регулирование температуры, снижая зависимость от ископаемого топлива, что соответствует глобальным целям декарбонизации и достижению нулевых выбросов.

- Рост цен на энергоносители и ужесточение экологических норм побуждают коммерческие здания, муниципалитеты и промышленные предприятия инвестировать в системы на основе воды, работающие на возобновляемых источниках тепла. Этот сдвиг очевиден в проектах модернизации в Европе и Северной Америке, где политические стимулы поддерживают внедрение экологически чистых систем отопления, вентиляции и кондиционирования воздуха.

- Жилые дома всё чаще используют системы водяного теплого пола с солнечной батареей благодаря их энергоэффективности, комфорту и долгосрочной экономии. Эти системы также способствуют повышению стоимости недвижимости и повышению её экологичности, которые становятся ключевыми критериями выбора на рынке городского жилья.

- Например, в 2023 году несколько муниципалитетов Германии запустили проекты централизованного теплоснабжения, сочетающие котлы на биомассе и водопроводные сети, что позволило сократить выбросы и расходы на коммунальные услуги в местных сообществах. Эти проекты служат масштабируемыми моделями для будущей инфраструктуры «умных городов».

- Несмотря на растущую тенденцию к интеграции возобновляемых источников энергии, она в значительной степени зависит от государственной поддержки, опыта монтажа и соответствия местным климатическим условиям. Для максимального повышения эффективности системы и охвата рынка необходимы постоянные исследования, обучение и финансовая поддержка.

Динамика рынка систем водяного отопления и охлаждения

Водитель

Растущий спрос на энергоэффективные и устойчивые решения в области отопления, вентиляции и кондиционирования воздуха

• Глобальная осведомлённость об изменении климата и энергосбережении побуждает заинтересованные стороны внедрять технологии водяного отопления и охлаждения, которые обеспечивают превосходную тепловую эффективность по сравнению с традиционными воздушными системами. Эти решения также снижают выбросы парниковых газов, что делает их идеальными для экологичных зданий и проектов с экологической маркировкой.

• Застройщики и управляющие объектами всё чаще ищут экологичные системы отопления, вентиляции и кондиционирования воздуха (ОВК), снижающие эксплуатационные расходы и воздействие на окружающую среду. Системы на водной основе обеспечивают стабильную производительность при низком энергопотреблении, отвечая меняющимся нормативным требованиям как на развитых, так и на развивающихся рынках.

• Строительные нормы и стандарты энергоэффективности, такие как LEED и BREEAM, способствуют использованию систем на водной основе в новых зданиях. Правительства также предлагают налоговые льготы и скидки для стимулирования их внедрения в жилых, коммерческих и институциональных проектах.

• Например, в 2024 году Министерство энергетики США объявило о финансировании программ повышения энергоэффективности в обществе, которые включают субсидии на установку систем гидравлического отопления и охлаждения в малообеспеченном жилье, что расширяет доступ к рынку.

• Хотя энергоэффективность остается ключевым фактором рынка, обеспечение простоты обслуживания, масштабируемости и интеграции с платформами интеллектуальных зданий будет иметь решающее значение для долгосрочного внедрения и оптимизации производительности.

Сдержанность/Вызов

Растущий спрос на энергоэффективные и устойчивые решения в области отопления, вентиляции и кондиционирования воздуха

• Несмотря на долгосрочную экономию энергии, первоначальные затраты на установку систем на основе воды, особенно с использованием возобновляемых источников энергии, остаются существенным препятствием. Эти системы требуют квалифицированной рабочей силы, специальных материалов и дополнительной инфраструктуры, что увеличивает расходы на проект для небольших застройщиков и домовладельцев.

• Модернизация старых зданий с помощью гидравлических систем технически сложна из-за ограниченного пространства, устаревшей сантехники и конструктивных ограничений. Это часто приводит к увеличению времени монтажа, сбоям в работе и дополнительным инженерным расходам, что препятствует модернизации существующего фонда зданий.

• Отсутствие стандартизации компонентов системы и региональные различия в сантехнических нормах ещё больше усложняют реализацию проектов. Эти препятствия особенно сказываются на проектах модернизации в городских центрах, где строительные нормы и рациональное использование пространства имеют решающее значение.

• Например, в 2023 году несколько проектов по модернизации зданий средней этажности в Нью-Йорке столкнулись с задержками и перерасходами средств из-за проблем интеграции между устаревшими системами отопления, вентиляции и кондиционирования воздуха и современными компонентами на водной основе.

• Хотя инновации устраняют некоторые из этих ограничений, рынок должен отдать приоритет модульной конструкции, готовым комплектам и финансированию, подкрепленному политикой, чтобы снизить барьер для широкого внедрения модернизации.

Рынок систем водяного отопления и охлаждения

Рынок сегментирован по принципу компонентов, типа охлаждения, типа реализации и конечного пользователя.

- По компонентам

По компонентному составу рынок систем водяного отопления и охлаждения подразделяется на тепловые насосы, конвекторы, радиаторы, котлы, чиллеры, воздухообрабатывающие агрегаты (ВКУ), градирни и расширительные баки. Сегмент котлов доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году благодаря широкому применению в централизованных системах отопления жилых и коммерческих зданий. Котлы известны своей энергоэффективностью и способностью обеспечивать стабильное теплоснабжение благодаря гидравлическим системам распределения, что делает их предпочтительным выбором в регионах с холодным климатом и на объектах с высоким спросом.

Ожидается, что сегмент чиллеров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на высокопроизводительное охлаждение со стороны крупных коммерческих комплексов, больниц и промышленных предприятий. Чиллеры, интегрированные с системами распределения на основе воды, обеспечивают превосходные тепловые характеристики и экономичное охлаждение в течение длительного времени, особенно в энергоемких условиях.

- По типу охлаждения

По типу охлаждения рынок сегментируется на прямое и косвенное охлаждение. Сегмент косвенного охлаждения обеспечил наибольшую долю выручки в 2024 году благодаря своей высокой энергоэффективности и минимальному потреблению воды. Системы косвенного охлаждения передают тепло через промежуточные контуры, снижая риск загрязнения и улучшая терморегулирование в таких ответственных приложениях, как лаборатории и центры обработки данных.

Ожидается, что сегмент прямого охлаждения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря своей простоте, низким первоначальным затратам и эффективности в небольших и средних жилых и коммерческих системах. Системы прямого охлаждения всё чаще внедряются на развивающихся рынках, где стоимость и компактность являются критически важными факторами.

- По типу реализации

По типу реализации рынок сегментируется на новое строительство и модернизацию. Сегмент нового строительства лидировал в 2024 году благодаря растущему спросу на экологичные методы строительства и интеграции эффективных систем отопления, вентиляции и кондиционирования воздуха на этапе планирования и проектирования. Застройщики всё чаще внедряют водяное отопление и охлаждение в рамках требований энергетической сертификации и государственных предписаний по экологичному строительству.

Ожидается, что сегмент модернизации будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено старением инфраструктуры в развитых регионах и необходимостью замены устаревших систем энергоэффективными альтернативами. Проекты модернизации также выигрывают от достижений в проектировании модульных систем и государственных стимулов, направленных на сокращение углеродного следа существующих сооружений.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на жилой, коммерческий и промышленный. В 2024 году коммерческий сегмент занимал наибольшую долю рынка, что обусловлено высоким спросом на системы отопления, вентиляции и кондиционирования воздуха (ОВК) в офисах, торговых помещениях и гостиничном секторе. В этих сферах приоритеты — обеспечение постоянного теплового комфорта, энергосбережение и интеграция с интеллектуальными системами зданий, что обеспечивается благодаря использованию систем ОВК на основе воды.

Ожидается, что промышленный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря более широкому внедрению систем на производственных предприятиях, в перерабатывающих центрах и центрах обработки данных. Эти предприятия получают выгоду от масштабируемости, надежности и точности поддержания температуры, обеспечиваемой водяными системами как для отопления, так и для охлаждения.

Региональный анализ рынка систем водяного отопления и охлаждения

• Азиатско-Тихоокеанский регион доминировал на рынке систем водяного отопления и охлаждения с наибольшей долей выручки в 42,3% в 2024 году, что было обусловлено быстрой урбанизацией, ростом населения и увеличением инвестиций в энергоэффективную инфраструктуру в таких странах, как Китай, Индия и Япония.

• В регионе наблюдается значительный спрос со стороны проектов жилищного и коммерческого строительства, поддерживаемый благоприятными правительственными инициативами, продвигающими решения в области устойчивого строительства и технологии отопления, вентиляции и кондиционирования воздуха с низким уровнем выбросов.

• Рост располагаемых доходов, растущее внедрение технологий интеллектуального строительства и масштабное развитие общественной инфраструктуры еще больше усиливают проникновение систем водоснабжения как в развитых, так и в развивающихся странах региона.

Обзор рынка систем водяного отопления и охлаждения в Китае

В 2024 году Китай обеспечил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе благодаря масштабному росту городов, мощной государственной поддержке «зелёных» технологий и устойчивой внутренней производственной экосистеме. Широкомасштабное развертывание сетей централизованного теплоснабжения и охлаждения, особенно в северных провинциях, способствует их внедрению. Кроме того, интеграция систем водоснабжения в высотные жилые и коммерческие здания соответствует обязательствам Китая по повышению энергоэффективности и сокращению выбросов углерода. Поддерживаемые государством программы также стимулируют внедрение систем в государственных учреждениях и промышленных парках.

Обзор рынка систем водяного отопления и охлаждения в Японии

Ожидается, что Япония будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря акценту страны на энергосбережение, компактное проживание и интеграцию возобновляемых источников энергии с системами отопления, вентиляции и кондиционирования воздуха. Потребность в эффективном отоплении городских квартир в сочетании с передовыми строительными технологиями и внедрением «умных» домов стимулирует спрос. Государственные стимулы и строгие строительные нормы в отношении энергопотребления дополнительно побуждают застройщиков и владельцев недвижимости устанавливать системы водяного отопления как в новых зданиях, так и в модернизируемых.

Обзор рынка систем водяного отопления и охлаждения в Северной Америке

Ожидается, что рынок Северной Америки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к устойчивому строительству и модернизации систем отопления, вентиляции и кондиционирования воздуха (ОВК) в жилых и коммерческих помещениях. Регион обладает преимуществами развитой инфраструктуры, растущей экологической осведомлённости и благоприятной нормативно-правовой базы, способствующей внедрению энергоэффективных технологий. Водяные системы особенно популярны благодаря своей производительности и интеграции с интеллектуальными платформами управления энергопотреблением в жилых домах и общественных зданиях.

Обзор рынка систем водяного отопления и охлаждения в США

Ожидается, что в США с 2025 по 2032 год будут наблюдаться самые высокие темпы роста, обусловленные ростом спроса на экологичные решения в области отопления, вентиляции и кондиционирования воздуха (ОВК) и увеличением числа модернизаций старых зданий. Широкое распространение налоговых льгот, льгот и федеральных программ, поддерживающих энергоэффективные модернизации, способствует внедрению систем на основе воды. Рынок также стимулируется ростом цен на электроэнергию и растущей популярностью «умных домов», поскольку конечные пользователи ищут интегрированные, высокопроизводительные и экономичные альтернативы системам ОВК.

Обзор европейского рынка систем водяного отопления и охлаждения

Ожидается, что Европа будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать строгая экологическая политика, целевые показатели энергоэффективности и государственное стимулирование развития устойчивых технологий отопления и охлаждения. Регион быстро переходит от систем на основе ископаемого топлива к решениям на основе водных ресурсов и возобновляемых источников энергии, особенно в таких странах, как Германия, Франция и Нидерланды. Растущая потребность в декарбонизации зданий и реконструкции существующих сооружений играет ключевую роль в стимулировании спроса.

Обзор рынка систем водяного отопления и охлаждения в Германии

Ожидается, что Германия будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено мощной нормативной поддержкой устойчивых строительных систем и продолжающимся энергетическим переходом страны. Гидравлические системы всё чаще используются как в новых жилых комплексах, так и в проектах общественной инфраструктуры. Учитывая растущую осведомлённость потребителей о воздействии на окружающую среду и стремление к сокращению расходов на электроэнергию, Германия делает акцент на внедрении технологий водяного отопления и охлаждения во всех типах зданий.

Обзор рынка систем водяного отопления и охлаждения в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено правительственными инициативами по замене газовых котлов низкоуглеродными альтернативами и повышением осведомленности об энергосбережении. Такие программы, как Программа модернизации котлов, стимулируют установку гидравлических тепловых насосов и радиаторов в жилых и коммерческих помещениях. Стремление к умному, экологичному образу жизни в сочетании с ростом цен на отопление побуждает владельцев недвижимости переходить на более эффективные системы на основе воды.

Доля рынка систем водяного отопления и охлаждения

Отрасль систем водяного отопления и охлаждения в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Alfa Laval Ab (Швеция)

- Betherma BV (Нидерланды)

- Bosch Thermotechnik GmbH (Германия)

- Перевозчик (США)

- Castrads Ltd (Великобритания)

- Дайкин (Япония)

- Electrolux (Швеция)

- Eucotherm (Австрия)

- Ferroli SPA (Италия)

- Фудзицу (Япония)

- Glen Dimplex Group (Ирландия)

- Jaga NV (Бельгия)

- Johnson Controls (Ирландия)

- Lennox International Inc. (США)

- Mhs Radiators (Великобритания)

- Midea (Китай)

- Purmo Group (Финляндия)

- Schneider Electric (Франция)

- Siemens AG (Германия)

- Sigma Thermal (США)

- Stiebel Eltron (Германия)

- Trane Technologies plc (Ирландия)

- Группа Vaillant (Германия)

- Vasco Group (Бельгия)

- Vertiv Holdings (США)

Последние разработки на мировом рынке систем водяного отопления и охлаждения

- В сентябре 2023 года компания Carrier представила передовую серию высокотемпературных тепловых насосов мощностью от 30 до 735 кВт, использующих гидрофторолефины в качестве хладагента. Это инновационное решение для отопления отражает стремление Carrier к развитию технологий в отрасли, предлагая эффективные и экологичные решения для различных потребностей в отоплении.

- В мае 2023 года компания Alfa Laval расширила свои мощности по производству паяных пластинчатых теплообменников, подтвердив свою приверженность поддержке глобального энергетического перехода. В рамках ранее объявленных инвестиций в производственные мощности компания увеличила производство для удовлетворения растущего спроса в условиях текущего энергетического перехода. Расширение включало значительное увеличение производственных мощностей на заводах в Сан-Бонифачо (Италия), Цзянъине (Китай), Роннебю (Швеция) и Ричмонде (США), что отражает стремление Alfa Laval к укреплению своих глобальных производственных возможностей в области паяных пластинчатых теплообменников. Инвестиции также включали строительство дополнительных зданий на существующих предприятиях в Италии, Китае и Швеции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.