Global Water Tube Boilers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.24 Billion

USD

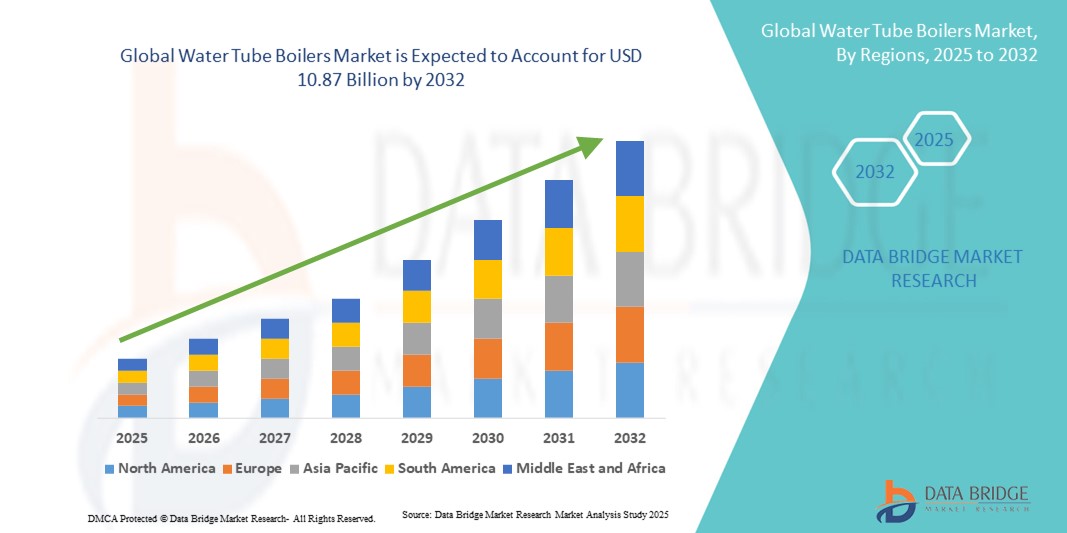

10.87 Billion

2024

2032

USD

7.24 Billion

USD

10.87 Billion

2024

2032

| 2025 –2032 | |

| USD 7.24 Billion | |

| USD 10.87 Billion | |

| % | |

|

Сегментация мирового рынка водотрубных котлов по типу (жаротрубные и водотрубные), производительности (250 млн. БТЕ/ч), технологии (конденсационные и неконденсационные), топливу (природный газ, нефть, уголь и другие), применению (пищевая, целлюлозно-бумажнаяхимическая , нефтеперерабатывающая, металлургическая и другие отрасли) — тенденции развития отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка водотрубных котлов?

- Объем мирового рынка водотрубных котлов в 2024 году оценивался в 7,24 млрд долларов США , а к 2032 году , как ожидается, достигнет 10,87 млрд долларов США при среднегодовом темпе роста 5,20% в прогнозируемый период.

- Основными факторами, способствующими росту мирового рынка водотрубных котлов в прогнозируемый период, являются увеличение числа секторов, особенно в обрабатывающей промышленности и энергетике, нуждающихся в парогенерации. Кроме того, такие преимущества водотрубных котлов, как повышенный КПД, компактная конструкция и снижение выбросов, способствуют расширению их глобального применения.

Каковы основные выводы рынка водотрубных котлов?

- Потребность в парогенерации обусловлена урбанизацией и ростом промышленной активности в таких отраслях, как обрабатывающая промышленность, химическая переработка и энергетика. Водотрубные котлы пользуются популярностью благодаря своей высокой эффективности и производительности в условиях высокого давления, что способствует расширению рынка.

- В связи со строгим экологическим законодательством, регулирующим выбросы от промышленной деятельности, внедряются более чистые и эффективные технологии производства пара. Отрасли, стремящиеся соблюдать экологические нормы, используют водотрубные котлы, поскольку они выделяют меньше вредных веществ, чем традиционные жаротрубные котлы.

- Северная Америка доминировала на рынке водотрубных котлов с наибольшей долей выручки в 44,58% в 2024 году, что было обусловлено высоким спросом со стороны предприятий электроэнергетики, нефтегазовой отрасли и химической перерабатывающей промышленности.

- Рынок водотрубных котлов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в 7,69% в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, растущим спросом на энергию и масштабным развитием инфраструктуры в Китае, Индии и Юго-Восточной Азии.

- В 2024 году сегмент водопроводных труб доминировал на рынке с наибольшей долей выручки в 62,5% благодаря своей способности работать при более высоких давлениях и мощностях, что делает его пригодным для промышленного и коммунального производства электроэнергии.

Область применения отчета и сегментация рынка водотрубных котлов

|

Атрибуты |

Ключевые данные о рынке водотрубных котлов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке водотрубных котлов?

Интеграция цифрового мониторинга и предиктивного обслуживания

- Важнейшей тенденцией, определяющей мировой рынок водотрубных котлов, является внедрение цифровых систем мониторинга и решений по предиктивному техническому обслуживанию. Этот переход позволяет отраслям промышленности максимально повысить эффективность, сократить время внеплановых простоев и продлить срок службы котлов.

- Передовые датчики и платформы промышленного интернета вещей (IIoT) позволяют отслеживать показатели производительности котла в режиме реального времени, такие как давление, температура и выбросы. Эти данные позволяют операторам оптимизировать эффективность сгорания и расход топлива.

- Прогностическое обслуживание на основе искусственного интеллекта и аналитики данных помогает выявлять отклонения в работе котла до того, как они перерастут в критические отказы, снижая эксплуатационные риски и затраты на обслуживание.

- Например, Siemens Energy предлагает цифровые решения по оптимизации работы котлов с использованием интеллектуальных датчиков и аналитики на основе искусственного интеллекта для контроля тепловой эффективности, а Mitsubishi Heavy Industries разработала платформы удаленной диагностики для повышения надежности водотрубных котлов.

- Эта тенденция к использованию интеллектуальных, автоматизированных и подключенных водотрубных котлов меняет традиционные методы управления котлами. Ожидается, что она ускорит их глобальное внедрение, особенно в энергоемких отраслях, таких как электроэнергетика, нефтегазовая и химическая промышленность.

Каковы основные движущие силы рынка водотрубных котлов?

- Растущий спрос на высокопроизводительное парогенерирующее оборудование в таких отраслях, как энергетика, нефтехимия и обрабатывающая промышленность, является основным драйвером рынка.

- Растущее внимание к энергоэффективности и контролю выбросов подталкивает промышленность к переходу на водотрубные котлы, которые обеспечивают превосходную теплопередачу и топливную экономичность по сравнению с жаротрубными аналогами.

- Расширение сети тепловых электростанций в странах с развивающейся экономикой и государственное регулирование, предписывающее производство более чистой энергии, стимулируют ее внедрение.

- Например, в марте 2024 года компания Thermax Limited (Индия) получила крупный заказ на поставку водотрубных котлов от нефтехимического комплекса в Юго-Восточной Азии, что подчеркивает растущий спрос на эффективную выработку пара в промышленных условиях.

- Рост индустриализации и урбанизации в Азиатско-Тихоокеанском регионе, а также увеличение инвестиций в возобновляемые и гибридные котельные системы, способствуют дальнейшему росту. Способность водотрубных котлов выдерживать высокие давления и производительность делает их незаменимыми в тяжелых условиях эксплуатации.

Какой фактор препятствует росту рынка водотрубных котлов?

- Высокие затраты на монтаж и эксплуатацию водотрубных котлов представляют собой серьёзную проблему, особенно для малых и средних предприятий. По сравнению с жаротрубными котлами, они требуют больших первоначальных капиталовложений и квалифицированного обслуживания.

- Сложное проектирование и опыт эксплуатации требуют специализированной рабочей силы, что создает препятствия в регионах с ограниченными техническими знаниями

- Растущая обеспокоенность по поводу выбросов в окружающую среду и соблюдения строгих международных норм также оказывает давление на производителей, заставляя их внедрять инновации и модернизировать существующие системы.

- Например, в 2023 году Европейский союз ужесточил свои стандарты промышленных выбросов, вынудив производителей котлов вкладывать значительные средства в НИОКР для соблюдения требований, что привело к повышению общих затрат как для поставщиков, так и для конечных пользователей.

- Несмотря на то, что постоянные инновации в области гибкости использования топлива, гибридных котлов и технологий контроля выбросов способствуют развитию, проблемы со стоимостью и соблюдением нормативных требований остаются ключевыми препятствиями. Преодоление этих проблем с помощью инновационных разработок, цифровых решений и доступных моделей финансирования будет иметь решающее значение для долгосрочного расширения рынка.

Как сегментирован рынок водотрубных котлов?

Рынок сегментирован по типу, мощности, технологии, топливу и применению.

- По типу

По типу рынок водотрубных котлов сегментируется на жаротрубные и водотрубные. В 2024 году водотрубные котлы доминировали на рынке с наибольшей долей выручки в 62,5% благодаря своей способности работать при более высоких давлениях и производительности, что делает их пригодными для промышленного и коммунального производства электроэнергии. Водотрубные котлы широко применяются в крупномасштабном производстве и перерабатывающей промышленности благодаря своей эффективности, быстрой выработке пара и возможности работы с перегретым паром.

Прогнозируется, что сегмент огнетрубных котлов будет демонстрировать самый быстрый среднегодовой темп роста в 7,8% в период с 2025 по 2032 год, что обусловлено ростом спроса в малом производстве, отопительных системах и коммерческих предприятиях. Огнетрубные котлы проще в установке, эксплуатации и обслуживании, что привлекает предприятия малого и среднего бизнеса и местные предприятия. Хотя водотрубные котлы остаются предпочтительным выбором для тяжелых условий эксплуатации, огнетрубные котлы приобретают всё большую популярность благодаря своей экономичности и адаптивности для небольших предприятий.

- По вместимости

По производительности рынок водотрубных котлов подразделяется на следующие сегменты: < 10 млн. БТЕ/ч, 10–25 млн. БТЕ/ч, 25–50 млн. БТЕ/ч, 50–75 млн. БТЕ/ч, 75–100 млн. БТЕ/ч, 100–175 млн. БТЕ/ч, 175–250 млн. БТЕ/ч и > 250 млн. БТЕ/ч. В 2024 году сегмент котлов > 250 млн. БТЕ/ч занимал наибольшую долю рынка – 38,4%, что обусловлено их широким применением на электростанциях, нефтеперерабатывающих заводах и крупных промышленных предприятиях, где требуется высокая производительность пара. Эти котлы ценятся за свою надежность в непрерывном режиме работы и способность удовлетворять большие потребности в энергии.

Ожидается, что сегмент котлов мощностью 50–75 млн БТЕ/ч будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,6% в период с 2025 по 2032 год благодаря росту использования в химической, пищевой и целлюлозно-бумажной промышленности среднего размера. Этот модельный ряд предлагает оптимальное сочетание эффективности, размера и эксплуатационных расходов, что делает его привлекательным для предприятий среднего размера. Общая тенденция отражает растущий спрос как на крупные высокопроизводительные котлы, так и на гибкие установки среднего класса, предназначенные для различных отраслей.

- По технологии

В зависимости от технологии рынок водотрубных котлов подразделяется на конденсационные и неконденсационные. В 2024 году сегмент неконденсационных котлов доминировал на рынке с долей выручки 57,9%, поскольку эти котлы широко используются в тяжёлой промышленности, где критически важны высокое давление и температура пара. Они ценятся за надёжность, длительный срок службы и возможность использования различных видов топлива.

Прогнозируется, что сегмент конденсационных котлов будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,2% в период с 2025 по 2032 год, что обусловлено глобальными инициативами в области устойчивого развития и ужесточением норм выбросов. Конденсационные котлы улавливают дополнительное тепло из отходящих газов, обеспечивая более высокую эффективность и снижение углеродного следа. Этот рост обусловлен растущим внедрением котлов в пищевой, химической и других отраслях промышленности, стремящихся к энергосбережению и соблюдению экологических норм. В то время как неконденсационные котлы продолжают доминировать в традиционной тяжелой промышленности, конденсационные котлы становятся предпочтительным выбором в регионах, где особое внимание уделяется переходу на зеленую энергетику и достижению целей энергоэффективности.

- По топливу

По типу топлива рынок водотрубных котлов сегментируется на два сегмента: природный газ, нефть, уголь и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент природного газа – 45,7%. Это связано с тем, что котлы, работающие на природном газе, всё чаще используются благодаря низкому уровню выбросов, экономичности и совместимости с конденсационными технологиями. Стремление правительств к переходу на более чистые виды топлива и постепенный отказ от угля в ряде стран способствовали дальнейшему росту использования природного газа.

Ожидается, что в угольном сегменте будет наблюдаться самый быстрый среднегодовой темп роста на уровне 8,1% в период с 2025 по 2032 год, особенно в Азиатско-Тихоокеанском регионе, где уголь остаётся доминирующим источником энергии благодаря своей доступности и доступности. В то время как котлы на мазуте сохраняют устойчивый спрос в некоторых промышленных областях, возобновляемые альтернативы в категории «Другие», такие как биомасса и переработка отходов в энергию, постепенно набирают популярность. В целом, переход на природный газ и другие виды топлива подчёркивает глобальный переход к экологически безопасным и экономичным решениям в области котельного оборудования.

- По применению

По области применения рынок водотрубных котлов подразделяется на следующие отрасли: пищевая, целлюлозно-бумажная, химическая, нефтеперерабатывающая, металлургическая и другие. В 2024 году химическая отрасль занимала лидирующие позиции, занимая наибольшую долю рынка в 30,2%, что обусловлено высокой потребностью в паре высокого давления и температуры для химической переработки, очистки сырья и обеспечения работы производственных линий. Химические заводы активно используют котлы большой мощности для обеспечения бесперебойной работы и оптимизации технологических процессов.

Прогнозируется, что сегмент пищевой промышленности будет расти самыми быстрыми темпами среднегодового темпа роста (CAGR) в 9,5% в период с 2025 по 2032 год, что обусловлено ростом мирового спроса на продукты питания, расширением перерабатывающих предприятий и строгими гигиеническими требованиями, требующими эффективного и надежного производства пара. Целлюлозно-бумажная промышленность также предъявляет высокий спрос на котлы в связи с высоким потреблением энергии в процессах варки и сушки. В целом, несмотря на то, что химическая промышленность продолжает доминировать, пищевая промышленность становится динамичным сектором, определяющим будущий рост рынка водотрубных котлов.

Какой регион занимает наибольшую долю рынка водотрубных котлов?

- Северная Америка доминировала на рынке водотрубных котлов с наибольшей долей выручки в 44,58% в 2024 году, что было обусловлено высоким спросом со стороны предприятий электроэнергетики, нефтегазовой отрасли и химической перерабатывающей промышленности.

- Растущее внимание в регионе к более чистым видам топлива, повышению эффективности и замене устаревшей котельной инфраструктуры значительно ускоряет внедрение

- Поддерживающие государственные инициативы в сочетании с присутствием крупных производителей котлов и развитой промышленной инфраструктурой продолжают укреплять позиции Северной Америки на рынке.

Обзор рынка водотрубных котлов в США

Рынок водотрубных котлов США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%, чему способствовал рост инвестиций в электростанции, работающие на природном газе, модернизацию промышленных предприятий и расширение нефтеперерабатывающих заводов. Растущий переход страны на энергоэффективные котлы, а также строгие стандарты выбросов, установленные Агентством по охране окружающей среды (EPA), ускоряют их внедрение. Кроме того, США обладают мощной производственной базой и технологическим прогрессом в производстве водотрубных котлов высокой мощности, предназначенных для использования в коммунальных масштабах.

Обзор европейского рынка водотрубных котлов

Ожидается, что европейский рынок водотрубных котлов будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено строгими нормами выбросов в рамках Европейского союза (ЕС) и переходом региона к интеграции возобновляемых источников энергии. Спрос особенно высок в пищевой и химической промышленности, а также в сфере централизованного теплоснабжения. Модернизация устаревших тепловых электростанций в Европе в сочетании с растущим внедрением высокоэффективных конденсационных котлов способствует устойчивому росту как в Западной, так и в Восточной Европе.

Обзор рынка водотрубных котлов в Великобритании

Ожидается, что рынок водотрубных котлов в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать растущий спрос на эффективные котлы в пищевой, фармацевтической и энергетической промышленности. Государственные стратегии декарбонизации в сочетании с заменой угольных систем котлами на природный газ и биомассу способствуют их внедрению. Кроме того, развитый машиностроительный сектор Великобритании и значительные инвестиции в промышленную автоматизацию продолжают стимулировать спрос на передовые решения для котлов.

Обзор рынка водотрубных котлов в Германии

Ожидается, что рынок водотрубных котлов в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать акцент страны на энергетическом переходе («Energiewende») и её мощный производственный сектор. Стремясь к устойчивому развитию и цифровизации, немецкая промышленность всё чаще внедряет современные водотрубные котлы для промышленного отопления, химической промышленности и централизованного теплоснабжения. Интеграция интеллектуальных технологий мониторинга и автоматизации дополнительно повышает эффективность, что соответствует инновационной промышленной базе Германии.

Какой регион является самым быстрорастущим на рынке водотрубных котлов?

Рынок водотрубных котлов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,69% в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, растущим спросом на энергию и масштабным развитием инфраструктуры в Китае, Индии и Юго-Восточной Азии. Развитие химической, нефтеперерабатывающей и энергетической отраслей, а также государственные инвестиции в модернизацию промышленности, ускоряют внедрение. Регион также выигрывает от рентабельного производства и роста экспорта котельного оборудования.

Обзор рынка водотрубных котлов в Японии

Рынок водотрубных котлов в Японии набирает обороты благодаря акценту страны на передовые технологии, городскую инфраструктуру и энергоэффективность. Растущий спрос со стороны электростанций, нефтехимической и перерабатывающей промышленности способствует устойчивому развитию. Инновации Японии в области компактных и высокопроизводительных котлов для городских объектов с ограниченным пространством ещё больше укрепляют её позиции на рынке.

Обзор рынка водотрубных котлов в Китае

В 2024 году китайский рынок водотрубных котлов обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря бурно развивающейся промышленной базе страны, урбанизации и росту инвестиций в чистую энергетику. Политика правительства Китая, направленная на продвижение эффективных энергетических систем и контроль выбросов, способствует их широкому внедрению. Кроме того, отечественные производители расширяют ассортимент своей продукции, делая котлы высокой мощности более доступными и недорогими, укрепляя позиции Китая как лидера регионального рынка.

Какие компании являются ведущими на рынке водотрубных котлов?

В отрасли производства водотрубных котлов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Кливер-Брукс (США)

- Thermax Limited (Индия)

- Компания Aaron Equipment (США)

- Hurst Boiler & Welding Co (США)

- Kawasaki Thermal Engineering (Япония)

- Clayton Industries (США)

- Альфа Лаваль (Швеция)

- Viessmann (Германия)

- Компании Фултона (США)

- Форбс Маршалл (Индия)

- Rentech Boilers (США)

- Ховал (Лихтенштейн)

Каковы последние тенденции на мировом рынке водотрубных котлов?

- В январе 2025 года компания Babcock & Wilcox заключила контракт на сумму 13 миллионов долларов США через своё подразделение B&W Thermal на модернизацию систем очистки котлов на угольной электростанции в Юго-Восточной Азии. Проект включал проектирование, поставку, монтаж и ввод в эксплуатацию оборудования Diamond Power, такого как системы HydroJet, паровые сажеобдувочные аппараты и интеллектуальная система управления Titanium. Этот контракт ещё больше укрепил лидерство Babcock & Wilcox в области передовых решений для очистки котлов и термического оборудования на международных рынках.

- В марте 2024 года компания Hurst Boiler заключила партнерское соглашение с Nationwide Boiler, назначив их независимым представителем в регионах Хьюстон и Калифорния-Техас. Это сотрудничество расширило присутствие Hurst в сфере котлов, систем питательной воды и инженерных решений для различных отраслей. Партнерство значительно укрепило клиентскую базу Hurst Boiler и присутствие на региональном рынке.

- В ноябре 2022 года компания Babcock & Wilcox поставила два котлоагрегата, вспомогательное оборудование и передовые технологии контроля выбросов для американского нефтеперерабатывающего завода. Эти решения обеспечили заказчикам гибкость и эффективность для решения уникальных задач нефтеперерабатывающей отрасли. Проект укрепил сильные позиции Babcock & Wilcox на рынке нефтеперерабатывающей промышленности.

- В марте 2021 года компания VIESSMANN представила новое поколение газового конденсационного котла Vitodens 100-W с передовыми возможностями. Модель 100-W со встроенным Wi-Fi-модулем получила новую платформу управления, которая упростила ввод в эксплуатацию и обслуживание, а также обеспечила возможность дистанционного мониторинга и управления с помощью приложения ViCare Thermostat. Этот запуск закрепил за VIESSMANN статус новатора в области цифровых и удобных для пользователя решений в области отопления.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.