Global Wearable Diagnostic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

70.00 Billion

USD

410.00 Billion

2025

2033

USD

70.00 Billion

USD

410.00 Billion

2025

2033

| 2026 –2033 | |

| USD 70.00 Billion | |

| USD 410.00 Billion | |

| % | |

|

Сегментация глобального рынка цифровой диагностики по продуктам (устройства для мониторинга признаков жизнедеятельности, устройства для мониторинга сердечно-сосудистых заболеваний, устройства для мониторинга сна, устройства для мониторинга сна, устройства для мониторинга плода и акушерства, устройства для мониторинга активности и фитнеса), технологиям (носимые устройства на основе биосенсоров, беспроводная связь [Bluetooth, устройства с поддержкой IoT], интегрированные в ИИ диагностические носимые устройства и облачные системы мониторинга), приложениям (дистанционный мониторинг пациентов, домашнее здравоохранение, спорт и фитнес-мониторинг и управление хроническими заболеваниями) и конечному пользователю (больницы и клиники, настройки домашнего ухода, центры амбулаторной помощи и отдельные потребители) - отраслевые тенденции и прогноз до 2033 года

Носимые диагностические устройстваРазмер рынка

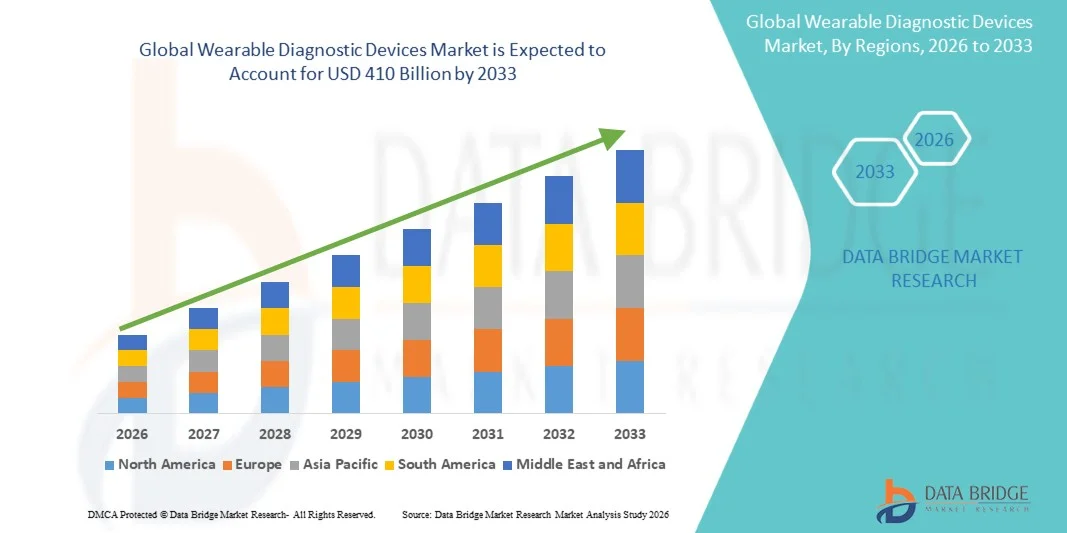

- Мировой объем рынка носимых диагностических устройств был оценен70 миллиардов долларов в 2025 годуОжидается, что он достигнет410 миллиардов долларов к 2033 годув aCAGR 24,7%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен быстрым расширением дистанционного мониторинга пациентов, увеличением использования носимых медицинских устройств и ростом бремени хронических заболеваний, таких как сердечно-сосудистые расстройства, диабет и респираторные заболевания.

- Кроме того, достижения в области биосенсорных технологий, диагностики с поддержкой искусственного интеллекта (ИИ) и экосистем здравоохранения на основе IoT значительно трансформируют обнаружение заболеваний, мониторинг и профилактическую помощь, тем самым ускоряя принятие на мировом рынке.

Носимые диагностические устройстваАнализ рынка

- Цифровая диагностика относится к использованию подключенных устройств, интеллектуальных датчиков и платформ с искусственным интеллектом для постоянного мониторинга физиологических параметров, что позволяет выявлять заболевания в режиме реального времени, раннее вмешательство и персонализированную доставку медицинских услуг.

- Растущий переход к профилактическому здравоохранению и децентрализованным моделям ухода значительно увеличивает внедрение носимых диагностических устройств в больницах, учреждениях по уходу на дому и отдельных потребителях.

- Растущий спрос на решения для удаленного мониторинга пациентов подпитывается старением населения, увеличением расходов на здравоохранение и необходимостью сокращения реадмиссий в больницы для пациентов с хроническими заболеваниями.

- Северная Америка доминировала на рынке цифровой диагностики с самой большой долей дохода в 38,7% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным внедрением цифровых технологий здравоохранения и широким использованием носимых технологий мониторинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, регистрируя CAGR примерно в 27%, что обусловлено быстрой урбанизацией, расширением цифровой инфраструктуры здравоохранения и увеличением инвестиций в здравоохранение в таких странах, как Китай и Индия.

- Сегмент устройств для мониторинга жизненно важных показателей доминировал на рынке с самой большой долей дохода примерно 34,6% в 2025 году, что обусловлено их широким использованием для непрерывного мониторинга основных физиологических параметров, таких как частота сердечных сокращений, артериальное давление, температура и насыщение кислородом в больницах, клиниках и учреждениях по уходу на дому. Эти устройства широко используются благодаря простоте использования, неинвазивному характеру и сильной клинической полезности как в профилактической, так и в неотложной помощи.

Сфера охвата иНосимые диагностические устройстваСегментация рынка

|

Атрибуты |

Носимые диагностические устройства КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение предиктивной диагностики на основе ИИ для раннего выявления заболеваний и стратификации риска Растущее внедрение носимых биосенсоров для непрерывного мониторинга состояния здоровья в неклинических условиях |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Носимые диагностические устройстваТенденции рынка

Переход к экосистемам с поддержкой ИИ, подключенным и профилактическим здравоохранением

- Основной тенденцией на мировом рынке цифровой диагностики является переход к носимым устройствам, интегрированным в искусственный интеллект, которые обеспечивают непрерывный мониторинг состояния здоровья и прогностическую информацию, что позволяет ранее выявлять риски для здоровья и более активно управлять заболеваниями.

- Такие устройства, как умные часы и биосенсорные пластыри, все чаще способны обнаруживать ранние признаки аритмии, нарушений сна и метаболических аномалий, поддерживая непрерывный и неинвазивный мониторинг ключевых физиологических параметров.

- Интеграция облачных вычислений и IoT обеспечивает бесперебойную передачу данных о пациентах поставщикам медицинских услуг, улучшая принятие решений в режиме реального времени, удаленный мониторинг пациентов и сокращая экстренные вмешательства посредством своевременных предупреждений и вмешательств.

- Растущее использование потребителями устройств для отслеживания состояния здоровья размывает грань между медицинской диагностикой и потребительскими оздоровительными технологиями, поскольку все больше пользователей полагаются на носимые устройства как для профилактического здравоохранения, так и для управления образом жизни.

- Расширение использования аналитических платформ на основе ИИ повышает точность диагностики и позволяет персонализировать рекомендации по лечению на основе непрерывного сбора данных и расширенного распознавания образов.

- Спрос на неинвазивные и минимально разрушительные решения для мониторинга быстро растет как в клинических, так и в домашних условиях, что обусловлено предпочтением пациента комфорту, удобству и долгосрочному отслеживанию состояния здоровья.

Динамика рынка носимых диагностических устройств

водитель

«Рост бремени хронических заболеваний и расширение экосистем дистанционного мониторинга»

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства, диабет и неврологические состояния, является основным драйвером рынка цифровой диагностики, поскольку эти условия требуют постоянного мониторинга и своевременного вмешательства для предотвращения осложнений и улучшения результатов лечения пациентов.

- Системы здравоохранения все чаще внедряют решения дистанционного мониторинга для снижения нагрузки на больницы, оптимизации использования ресурсов и улучшения долгосрочных результатов лечения заболеваний посредством непрерывного отслеживания данных пациентов и раннего клинического ответа.

- Например, носимые кардиомониторы и устройства непрерывного мониторинга глюкозы широко используются для отслеживания пациентов в режиме реального времени и раннего вмешательства, что позволяет поставщикам медицинских услуг быстрее обнаруживать аномалии и активно корректировать планы лечения.

- Растущие расходы на здравоохранение и нехватка клинической инфраструктуры ускоряют переход к домашней диагностике и телемедицинским платформам, позволяя пациентам получать качественную помощь за пределами традиционных больниц, одновременно снижая общее давление на систему.

- Правительственные инициативы, способствующие внедрению цифровой инфраструктуры здравоохранения и телемедицины, еще больше способствуют расширению рынка во всем мире, поощряя интеграцию связанных технологий здравоохранения в основные системы оказания медицинской помощи.

Сдержанность/вызов

«Ограничения конфиденциальности данных и точности устройств»

- Обеспокоенность по поводу безопасности и конфиденциальности данных пациентов в облачных диагностических системах остается серьезной проблемой для роста рынка, поскольку все больше конфиденциальных данных о здоровье передаются и хранятся на цифровых платформах.

- Изменчивость точности устройства и потенциальные несоответствия в показаниях биосенсоров могут повлиять на надежность принятия клинических решений, особенно когда носимые устройства используются для непрерывного или долгосрочного мониторинга пациентов за пределами клинических условий.

- Высокие затраты, связанные с передовыми диагностическими носимыми устройствами с поддержкой ИИ, ограничивают внедрение в чувствительных к цене регионах, ограничивая доступ к передовым цифровым технологиям здравоохранения на рынках с низким и средним уровнем дохода.

- Отсутствие стандартизированной нормативной базы для цифровых медицинских устройств приводит к задержкам в утверждении и коммерциализации продукции, поскольку производители должны ориентироваться в различных требованиях соответствия в разных регионах.

- Ограниченная цифровая грамотность среди пожилых людей может препятствовать эффективному внедрению технологий удаленного мониторинга, снижая потенциальные преимущества домашней диагностики и решений для непрерывного отслеживания состояния здоровья.

Носимые диагностические устройства Market Scope

Рынок сегментируется на основе продукта, технологии, приложения и конечного пользователя.

- По продукту

На основе продукта глобальный рынок носимых диагностических устройств сегментирован на устройства мониторинга жизненно важных показателей, устройства мониторинга сердца, устройства мониторинга сна, устройства нейромониторинга, устройства мониторинга плода и акушерства, а также устройства мониторинга активности и фитнеса. Сегмент устройств для мониторинга жизненно важных показателей доминировал на рынке с самой большой долей дохода примерно 34,6% в 2025 году, что обусловлено их широким использованием для непрерывного мониторинга основных физиологических параметров, таких как частота сердечных сокращений, артериальное давление, температура и насыщение кислородом в больницах, клиниках и учреждениях по уходу на дому. Эти устройства широко используются благодаря простоте использования, неинвазивному характеру и сильной клинической полезности как в профилактической, так и в неотложной помощи.

Ожидается, что сегмент кардиомониторных устройств будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствуют растущая распространенность сердечно-сосудистых заболеваний, растущее принятие решений для дистанционного кардиомониторинга и растущий спрос на раннее выявление аритмий и сердечных осложнений. Непрерывные инновации в ЭКГ-патчах, носимых мониторах Holter и системах сердечного оповещения в режиме реального времени еще больше расширяют внедрение этого сегмента как в клинических, так и в домашних условиях.

- По технологии

На основе технологий рынок сегментирован на носимые устройства на основе биосенсоров, беспроводную связь (Bluetooth, устройства с поддержкой IoT), интегрированные в ИИ диагностические носимые устройства и облачные системы мониторинга. Сегмент носимых устройств на основе биосенсоров доминировал на рынке в 2025 году из-за их важной роли в захвате физиологических сигналов в режиме реального времени с высокой точностью и обеспечении непрерывного отслеживания состояния здоровья в компактных, удобных для пациентов устройствах.

Ожидается, что сегмент диагностических носимых устройств, интегрированных с ИИ, зафиксирует самый быстрый рост в течение прогнозируемого периода, что обусловлено растущим спросом на прогностическое здравоохранение, автоматизированное обнаружение аномалий и персонализированную информацию о здоровье. Интеграция алгоритмов ИИ с носимыми устройствами значительно повышает точность диагностики и позволяет проводить раннее вмешательство при хронических и острых состояниях.

- С помощью приложения

На основе применения рынок сегментирован на удаленный мониторинг пациентов, домашнее здравоохранение, мониторинг спорта и фитнеса и управление хроническими заболеваниями. Сегмент дистанционного мониторинга пациентов доминировал на рынке в 2025 году, чему способствовала растущая потребность в непрерывном отслеживании состояния здоровья за пределами больниц, увеличение бремени хронических заболеваний и растущее внедрение телемедицинских платформ.

Ожидается, что сегмент управления хроническими заболеваниями будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением распространенности диабета, сердечно-сосудистых заболеваний и респираторных заболеваний, требующих долгосрочного мониторинга и своевременного вмешательства. Носимые диагностические устройства играют решающую роль в улучшении приверженности лечению и сокращении реадмиссии в больницу.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы и клиники, центры амбулаторной помощи и отдельных потребителей. Сегмент больниц и клиник доминировал на рынке в 2025 году благодаря широкому внедрению носимых диагностических устройств для непрерывного мониторинга пациентов, послеоперационного ухода и управления критическими состояниями. Сильная клиническая интеграция и протоколы мониторинга под руководством врача также поддерживают это доминирование.

Ожидается, что в сегменте настроек домашнего ухода будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением предпочтений пациентов в домашнем здравоохранении, ростом гериатрической популяции и растущей доступностью удобных носимых диагностических устройств. Расширение телемедицинских услуг и инфраструктуры дистанционного мониторинга еще больше ускоряют внедрение в этом сегменте.

Носимые диагностические устройстваРегиональный анализ рынка

- Северная Америка доминировала на рынке цифровой диагностики с самой большой долей дохода в 38,7% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным внедрением цифровых технологий здравоохранения и широким использованием носимых технологий мониторинга.

- Регион выигрывает от высокой концентрации ведущих компаний в области медицинского оборудования и цифрового здравоохранения, которые постоянно внедряют инновации в диагностику на основе искусственного интеллекта, удаленные системы мониторинга пациентов и связанные экосистемы здравоохранения, ускоряя раннее внедрение в клинических и потребительских сегментах.

- Благоприятные механизмы возмещения расходов и мощная государственная поддержка программ телемедицины и дистанционного мониторинга пациентов способствуют дальнейшему внедрению цифровых диагностических решений, особенно для лечения хронических заболеваний и мониторинга после оказания неотложной помощи.

США.Носимые диагностические устройстваОбзор рынка

Рынок носимых диагностических устройств в США является высокоразвитым и обусловлен сильным внедрением цифровых технологий здравоохранения, высокими расходами на здравоохранение и широким использованием интеллектуальных носимых устройств для лечения хронических заболеваний и профилактической помощи. Присутствие ведущих компаний, таких как Apple Inc., Fitbit (Google) и Medtronic, еще больше ускоряет инновации в устройствах мониторинга с поддержкой ИИ. Растущая распространенность сердечно-сосудистых заболеваний, диабета и ожирения также подпитывает спрос на решения для непрерывного мониторинга, в то время как сильные механизмы возмещения и нормативная поддержка позволяют быстро коммерциализировать передовые носимые диагностические технологии.

ЕвропаНосимые диагностические устройстваОбзор рынка

Европейский рынок носимых диагностических устройств неуклонно расширяется, чему способствует растущий акцент на профилактическое здравоохранение, старение населения и увеличение правительственных инициатив по внедрению цифрового здравоохранения. Такие страны, как Франция, Италия и страны Северной Европы, все чаще интегрируют носимые системы мониторинга в национальные программы здравоохранения. Сильная нормативная база Европейского агентства по лекарственным средствам (EMA) обеспечивает высокие стандарты безопасности и качества устройств, в то время как растущее внедрение решений дистанционного мониторинга пациентов улучшает управление хроническими заболеваниями во всем регионе.

Великобритания.Носимые диагностические устройстваОбзор рынка

Рынок носимых диагностических устройств в Великобритании демонстрирует сильный рост благодаря инициативам Национальной службы здравоохранения (NHS), направленным на продвижение цифрового здравоохранения и удаленного мониторинга пациентов. Растущее использование носимых устройств для кардиомониторинга, лечения диабета и ухода за пожилыми людьми способствует внедрению в системы здравоохранения. Страна также инвестирует в решения для здравоохранения, основанные на искусственном интеллекте, и телемедицинские платформы, которые в дальнейшем поддерживают интеграцию носимых диагностических технологий в рутинные клинические рабочие процессы.

ГерманияНосимые диагностические устройстваОбзор рынка

Германия является одним из самых передовых рынков в Европе для носимых диагностических устройств, что обусловлено сильной инфраструктурой здравоохранения, высокотехнологичным внедрением и акцентом на точную медицину. Страна все чаще использует носимые устройства для мониторинга сердечно-сосудистых заболеваний и послеоперационного ухода. Поддерживающая государственная политика по цифровой трансформации здравоохранения и сотрудничество между медицинскими компаниями и исследовательскими институтами ускоряют инновации и внедрение передовых диагностических носимых устройств на основе биосенсоров.

Азиатско-Тихоокеанский регионНосимые диагностические устройстваОбзор рынка

Рынок носимых диагностических устройств в Азиатско-Тихоокеанском регионе является самым быстрорастущим в мире, чему способствует повышение осведомленности в области здравоохранения, увеличение бремени хронических заболеваний и быстрая цифровая трансформация в системах здравоохранения. Такие страны, как Китай, Индия, Япония и Южная Корея, вкладывают значительные средства в интеллектуальную инфраструктуру здравоохранения и доступные носимые технологии. Расширение населения среднего класса и увеличение проникновения смартфонов также способствуют внедрению подключенных медицинских устройств для отслеживания фитнеса, мониторинга хронических заболеваний и профилактического здравоохранения.

ЯпонияНосимые диагностические устройстваОбзор рынка

Японский рынок носимых диагностических устройств обусловлен старением населения, передовой системой здравоохранения и сильным внедрением робототехники и сенсорных технологий. Носимые устройства широко используются для ухода за пожилыми людьми, сердечно-сосудистого мониторинга и отслеживания мобильности. Внимание страны к точному здравоохранению и интеграции медицинских устройств на основе IoT в больницы и домашние условия еще больше усиливает внедрение передовых диагностических носимых устройств.

ИндияНосимые диагностические устройстваОбзор рынка

Рынок носимых диагностических устройств в Индии быстро растет из-за увеличения распространенности хронических заболеваний, повышения осведомленности в области здравоохранения и расширения цифровой экосистемы здравоохранения. Доступные фитнес-трекеры и носимые устройства для мониторинга здоровья набирают популярность среди городских потребителей. Правительственные инициативы по продвижению телемедицины и цифровых медицинских платформ, наряду с растущим проникновением смартфонов, поддерживают широкое внедрение носимых диагностических решений для профилактического и дистанционного мониторинга здравоохранения.

Доля рынка носимых диагностических устройств

Индустрия носимых диагностических устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Philips (Нидерланды)

- GE HealthCare (США)

- Siemens Healthineers (Германия)

- Abbott Laboratories (США)

- Samsung Electronics (Южная Корея)

- Apple Inc. (США)

- iRhythm Technologies (США)

- Биотелеметрия (Philips BioTel) (США)

- Масимо (США)

- AliveCor (США)

- Dexcom (США)

Каковы последние события на мировом рынке носимых диагностических устройств

- В мае 2026 года Samsung Electronics продемонстрировала прорыв в носимой профилактической диагностике с использованием своей платформы Galaxy Watch, где алгоритм на основе искусственного интеллекта, разработанный совместно с университетской больницей Чунг-Анг, успешно предсказал вазовагальный синкоп (обморочные эпизоды) за 5 минут, используя данные о вариабельности сердечного ритма.

- В январе 2026 года Medtronic получила разрешение FDA на свою систему MiniMed GoTM Smart MDI, интегрирующую датчик непрерывного мониторинга глюкозы Instinct (разработанный совместно с Abbott), что позволило в режиме реального времени получать информацию о дозировании инсулина на основе носимых устройств и укрепить экосистему мониторинга хронических заболеваний, управляемую ИИ.

- В сентябре 2025 года Philips расширила свой портфель мониторинга пациентов благодаря стратегическому партнерству с Medtronic для интеграции передовых технологий мониторинга, включая пульсоксиметрию, капнографию и системы мониторинга мозга.

- В ноябре 2025 года Medtronic сообщила о клинических достижениях в своей экосистеме носимой кардиодиагностики, в том числе о реальных результатах работы своей системы Aurora EV-ICD и свинца дефибрилляции OmniaSecure, укрепив свое лидерство в технологиях имплантируемого и носимого кардиомониторинга.

- В декабре 2025 года научные и отраслевые исследования выявили новые носимые диагностические модели ИИ, такие как Samsung Galaxy Watch на основе «SweetDeep», которые достигли более 82% точности в неинвазивном скрининге диабета с использованием реальных физиологических данных, демонстрируя быстрый прогресс в выявлении заболеваний на основе потребительской носимости.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.