Global Welding Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

37.40 Billion

USD

54.42 Billion

2025

2033

USD

37.40 Billion

USD

54.42 Billion

2025

2033

| 2026 –2033 | |

| USD 37.40 Billion | |

| USD 54.42 Billion | |

| % | |

|

Сегментация мирового рынка сварочного оборудования, по типу процесса (сварка арки, сварка тормозами, кузнечная сварка, сварка с сопротивлением, расходные материалы для сварки и другие), типу материала (сварка металла, сварка стекла, пластиковая сварка и другие), типу автоматизации (автоматическая и полуавтоматическая, ручная), применению (жилой, коммерческий и промышленный), конечному пользователю (нефть и газ, автомобильное, авиационное и судостроение, энергетика, химические вещества, добыча полезных ископаемых, строительство и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок сварочного оборудованияОбзор

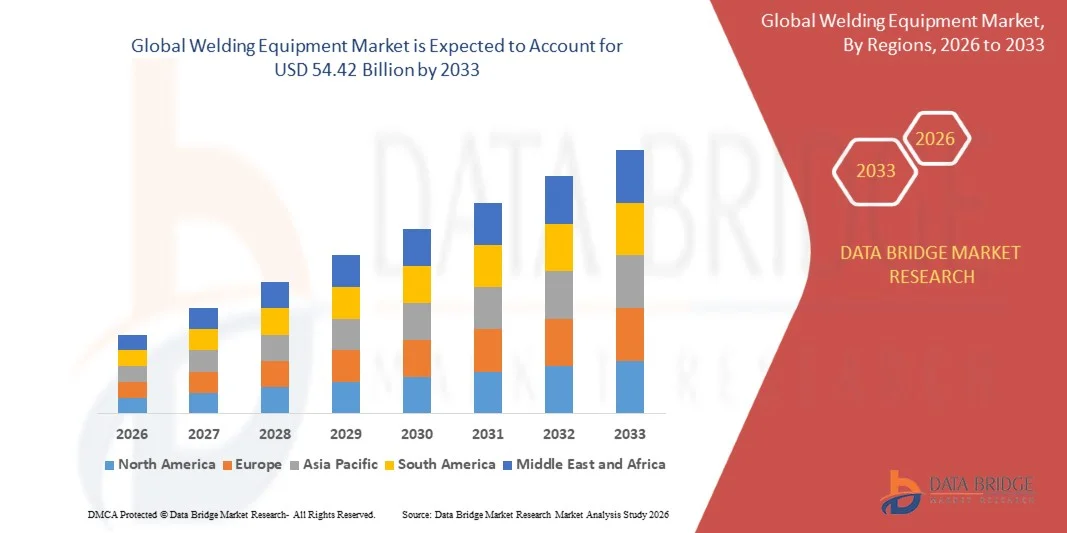

Рынок сварочного оборудования оценивается в37,40 млрд долларов в 2025 годуи, по прогнозам, достигнет54,42 млрд долларов к 2033 годуРастущий в aCAGR 4,80% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущей индустриализацией, растущим спросом на строительные и инфраструктурные мероприятия, а также расширением применения в автомобильной промышленности, судостроении и тяжелом машиностроении.

Растущий акцент на автоматизации и точном производстве ускоряет внедрение передовых технологий сварки, таких как роботизированные сварочные системы, лазерная сварка и оборудование на основе инвертора. Кроме того, растущая потребность в эффективных решениях для объединения металлов в энергетической инфраструктуре, нефтегазовых проектах, а также в ремонте и обслуживании еще больше способствует расширению рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке сварочного оборудования с самой большой долей дохода в 35,6% в 2025 году, чему способствовала сильная промышленная инфраструктура, передовые производственные возможности и широкое внедрение автоматизации в автомобильной, аэрокосмической и энергетической отраслях.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 6,1%. Рост обусловлен быстрой индустриализацией, расширением строительной деятельности, сильной автомобильной производственной базой и увеличением инвестиций в проекты развития инфраструктуры в развивающихся странах, таких как Китай, Индия и Юго-Восточная Азия.

- Сегмент Arc Welding занимал самую большую долю рынка в 42,6% в 2025 году, чему способствовало его широкое использование в строительстве, судостроении, автомобилестроении и тяжелой промышленности из-за его универсальности, сильного совместного формирования и экономической эффективности в различных типах металлов. Процессы дуговой сварки, такие как SMAW и MIG / MAG, широко используются как в промышленных, так и в полевых применениях, где устойчивость и прочность конструкции имеют решающее значение.

- Сегмент резистентной сварки, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,9% с 2026 по 2033 год, что обусловлено растущим внедрением на автомобильных сборочных линиях кузова и в средах массового производства, где требуются высокоскоростные, повторяемые и чистые операции сварки. Растущее внедрение технологий точечной сварки и сварки швов в производстве электромобилей еще больше ускоряет расширение сегмента.

- Сегмент металлической сварки имел наибольшую долю доходов на рынке примерно 71,3% в 2025 году, что обусловлено его доминирующим использованием в развитии инфраструктуры, автомобильном производстве и промышленном производстве, где сталь, алюминий и сплав имеют важное значение для структурной целостности и долговечности.

- Сегмент пластиковой сварки, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,4% с 2026 по 2033 год, что обусловлено растущим спросом на автомобильные легкие компоненты, электронные корпуса и производство медицинских устройств, где для миниатюрных и высокопроизводительных применений требуется точное соединение термопластиков.

- Сегмент «Руководство» имел самую большую долю выручки на рынке примерно в 48,9% в 2025 году, что обусловлено его широким использованием в мелкомасштабных производственных, ремонтных и строительных работах, где гибкость и более низкая стоимость оборудования являются ключевыми преимуществами.

- Согласно прогнозам, самый быстрый рост в сегменте Automatic составит 9,6% с 2026 по 2033 год, что обусловлено растущим внедрением роботизированных сварочных систем в автомобилестроении, аэрокосмическом производстве и крупных промышленных объектах, направленных на повышение производительности, точности и операционной эффективности.

- В промышленном сегменте в 2025 году доля выручки на рынке составила около 78,5%, что обусловлено высоким спросом со стороны производственных предприятий, строительных проектов, энергетической инфраструктуры и отраслей тяжелого машиностроения, требующих крупномасштабных сварочных работ.

- Коммерческий сегмент, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим внедрением в коммерческое строительство, техническое обслуживание и небольшие производственные цеха, поддерживающие развитие городской инфраструктуры и ремонтные работы.

- Сегмент «Строительство» занимал самую большую долю рынка в 28,7% в 2025 году, чему способствовали масштабные инфраструктурные проекты, такие как мосты, здания, системы метро и промышленные объекты, требующие широкого применения сварки для структурной сборки.

- Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено растущим внедрением роботизированных сварочных систем в производстве электромобилей, легких конструкций транспортных средств и высокоточных сборочных линий, ориентированных на повышение эффективности и стандартов безопасности.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 37,40 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 54,42 млрд долларов США

- Прогноз CAGR (2026–2033): 4,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСварочное оборудование сегментация рынка

|

Атрибуты |

Ключ сварочного оборудованияОбзор рынка |

|

Сегменты покрыты |

•Тип процесса: дуговая сварка, тугоплавкая сварка, кузнечная сварка, газовая сварка, сварка сопротивления, расходные материалы для сварки и другие •Тип материалаМеталлическая сварка, стеклянная сварка, пластиковая сварка и другие •АвтоматизацияТипАвтоматический и полуавтоматический, ручной •С помощью приложенияЖилой, коммерческий и промышленный •конечным пользователемНефть и газ, автомобильная промышленность, авиация и судостроение, энергетика, химия, добыча полезных ископаемых, строительство и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Корпорация Doosan(Южная Корея) •Amada (Индия) Pvt. Ltd(Индия) •Макино(Япония) •Корпорация JTEKT(Япония) •Georg Fischer Ltd.(Швейцария) Komatsu NTC (Япония) Okuma Corporation (Япония) HYUNDAI WIA CORP (Южная Корея) CHIRON Group SE (Германия) MAG IAS Gmbh (Германия) Haas Automation, Inc (США) GROB-WERKE GmbH & CO.KG (Германия) SPINNER Machineol Factory GmbH (Германия) YAMAZAKI Mazak Corporation (Япония) DMG MORI (Германия) |

|

Рыночные возможности |

· Расширение проектов по развитию инфраструктуры Растущее внедрение автоматизированных и роботизированных систем сварки |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок сварочного оборудованиятенденции

Тенденция: рост внедрения автоматизации и передовых технологий сварки

Растущий спрос на высокоточные, эффективные и экономичные решения для соединения металлов в автомобильном, строительном, аэрокосмическом и тяжелом машиностроении ускоряет переход к автоматизированным системам сварки. Традиционные ручные процессы сварки часто сталкиваются с ограничениями по консистенции, производительности и безопасности, побуждая отрасли внедрять роботизированную сварку, инверторные системы и сварочное оборудование с цифровым управлением.

В современном автомобильном производстве компании все чаще интегрируют роботизированные сварочные элементы в сборочные линии для повышения скорости производства и обеспечения равномерного качества сварки, например, в производстве кузова в белом цвете, где точность и повторяемость имеют решающее значение для стандартов безопасности транспортных средств. В судостроении и тяжелой промышленности широко используются автоматизированные системы подводной дуговой сварки для повышения производительности и сокращения потерь материала при работе с крупномасштабными структурными компонентами.

Расширение проектов развития инфраструктуры, включая сети метро, мосты и промышленные предприятия, еще больше увеличивает спрос на портативные и высокоэффективные сварочные машины, способные работать в различных полевых условиях. Кроме того, достижения в инверторных технологиях и гибридных системах сварки позволяют снизить потребление энергии и повысить устойчивость дуги, поддерживая устойчивые производственные цели.

Динамика рынка сварочного оборудования

Ключевой драйвер рынка: рост индустриализации и расширение инфраструктуры

Быстрая индустриализация в развивающихся и развитых странах значительно стимулирует спрос на сварочное оборудование в строительном, производственном и энергетическом секторах. Крупномасштабные инфраструктурные проекты, включая транспортные сети, коммерческие комплексы и промышленные объекты, требуют широкого применения сварки для структурного изготовления и сборки.

Такие отрасли, как автомобилестроение и строительство, все чаще внедряют передовые технологии сварки, такие как MIG, TIG и роботизированные системы сварки, для повышения производительности и обеспечения высокопрочного совместного образования в критических приложениях. Например, в автомобильном производстве автоматизированные системы сварки широко используются на сборочных линиях шасси и кузова для удовлетворения требований к объему производства при сохранении стандартов безопасности и качества.

Аналогичным образом, энергетический и нефтегазовый секторы в значительной степени зависят от сварочного оборудования для строительства трубопроводов, технического обслуживания нефтеперерабатывающих заводов и разработки морских платформ, где долговечные и высокопроизводительные сварочные решения имеют важное значение для эксплуатационной надежности. Крупные инфраструктурные инициативы в таких странах, как Индия и Китай, включая проекты «умных городов» и расширение железнодорожных линий метро, значительно повысят спрос на оборудование в 2025 году.

Ключевые ограничения / проблемы: высокая стоимость оборудования и нехватка квалифицированной рабочей силы

Высокая первоначальная стоимость современных сварочных систем, в частности роботизированного и лазерного сварочного оборудования, остается основным барьером для малых и средних предприятий. Продвинутые системы требуют значительных капиталовложений наряду с текущими затратами на техническое обслуживание и интеграцию программного обеспечения, что ограничивает внедрение на рынке.

Кроме того, сварочная отрасль сталкивается с нехваткой квалифицированной рабочей силы, способной эксплуатировать и обслуживать передовые автоматизированные системы. Традиционные навыки сварки часто недостаточны для современного цифрового и роботизированного оборудования, создавая разрыв между технологическим прогрессом и готовностью рабочей силы.

Отраслевые оценки показывают, что автоматизированные системы сварки могут стоить в несколько раз больше, чем обычное ручное оборудование, при этом роботизированные сварочные элементы часто требуют значительных инвестиций в установку, что ограничивает внедрение среди небольших производственных подразделений и мастерских в развивающихся регионах.

Ключевые возможности рынка: расширение интеллектуального производства и интеграция роботизированной сварки

Растущий сдвиг в сторону Индустрии 4.0 и интеллектуального производства создает значительные возможности для передового сварочного оборудования, интегрированного с робототехникой, датчиками и системами мониторинга на основе ИИ. Производители все чаще используют решения для подключенной сварки для повышения точности, уменьшения дефектов и улучшения управления процессом в режиме реального времени.

Автомобильные OEM-производители расширяют использование роботизированных линий сварки в производстве электромобилей, таких как корпуса аккумуляторных батарей и легкие алюминиевые конструкции кузова, для улучшения структурной целостности и эффективности производства. В аэрокосмическом производстве для изготовления сложных компонентов используются высокоточные лазерные сварочные системы, требующие высокой точности и минимального теплового искажения.

Кроме того, достижения в области программного обеспечения для автоматизации сварки и систем мониторинга в реальном времени позволяют прогнозировать техническое обслуживание и обеспечение качества, сокращая время простоя и повышая операционную эффективность. Внедрение экспериментальных интеллектуальных заводов в 2025 году в Германии и Японии продемонстрировало повышение производительности почти на 20-25% после интеграции роботизированных сварочных систем с искусственным интеллектом в производственные среды большого объема.

Объем рынка сварочного оборудования

Рынок сегментируется на основе типа процесса, типа материала, типа автоматизации, приложения и конечного пользователя.

- Тип процесса

На основе типа процесса рынок сварочного оборудования сегментирован на Arc Welding, Braze Welding, Forge Welding, Gas Welding, Resistance Welding, Welding Consumables и другие. Сегмент Arc Welding занимал самую большую долю рынка в 42,6% в 2025 году, чему способствовало его широкое использование в строительстве, судостроении, автомобилестроении и тяжелой промышленности из-за его универсальности, сильного совместного формирования и экономической эффективности в различных типах металлов. Процессы дуговой сварки, такие как SMAW и MIG / MAG, широко используются как в промышленных, так и в полевых применениях, где устойчивость и прочность конструкции имеют решающее значение.

Сегмент резистентной сварки, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,9% с 2026 по 2033 год, что обусловлено растущим внедрением на автомобильных сборочных линиях кузова и в средах массового производства, где требуются высокоскоростные, повторяемые и чистые операции сварки. Растущее внедрение технологий точечной сварки и сварки швов в производстве электромобилей еще больше ускоряет расширение сегмента.

- Тип материала

На основе типа материала рынок сегментирован на металлическую сварку, стеклянную сварку, пластиковую сварку и другие. Сегмент металлической сварки имел наибольшую долю доходов на рынке примерно 71,3% в 2025 году, что обусловлено его доминирующим использованием в развитии инфраструктуры, автомобильном производстве и промышленном производстве, где сталь, алюминий и сплав имеют важное значение для структурной целостности и долговечности.

Сегмент пластиковой сварки, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,4% с 2026 по 2033 год, что обусловлено растущим спросом на автомобильные легкие компоненты, электронные корпуса и производство медицинских устройств, где для миниатюрных и высокопроизводительных применений требуется точное соединение термопластиков.

- По типу автоматизации

По типу автоматизации рынок подразделяется на автоматический, полуавтоматический и ручной. Сегмент «Руководство» имел самую большую долю выручки на рынке примерно в 48,9% в 2025 году, что обусловлено его широким использованием в мелкомасштабных производственных, ремонтных и строительных работах, где гибкость и более низкая стоимость оборудования являются ключевыми преимуществами.

Согласно прогнозам, самый быстрый рост в сегменте Automatic составит 9,6% с 2026 по 2033 год, что обусловлено растущим внедрением роботизированных сварочных систем в автомобилестроении, аэрокосмическом производстве и крупных промышленных объектах, направленных на повышение производительности, точности и операционной эффективности.

- С помощью приложения

На основе применения рынок сегментирован на жилой, коммерческий и промышленный. В промышленном сегменте в 2025 году доля выручки на рынке составила около 78,5%, что обусловлено высоким спросом со стороны производственных предприятий, строительных проектов, энергетической инфраструктуры и отраслей тяжелого машиностроения, требующих крупномасштабных сварочных работ.

Коммерческий сегмент, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим внедрением в коммерческое строительство, техническое обслуживание и небольшие производственные цеха, поддерживающие развитие городской инфраструктуры и ремонтные работы.

- конечным пользователем

На базе конечного пользователя рынок сегментирован на нефть и газ, автомобилестроение, авиацию и судостроение, энергетику, химию, добычу полезных ископаемых, строительство и другие. Сегмент «Строительство» занимал самую большую долю рынка в 28,7% в 2025 году, чему способствовали масштабные инфраструктурные проекты, такие как мосты, здания, системы метро и промышленные объекты, требующие широкого применения сварки для структурной сборки.

Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено растущим внедрением роботизированных сварочных систем в производстве электромобилей, легких конструкций транспортных средств и высокоточных сборочных линий, ориентированных на повышение эффективности и стандартов безопасности.

Рынок сварочного оборудованияРегиональный анализ

Рынок сварочного оборудования Северной Америки Insight

Северная Америка доминировала на рынке сварочного оборудования с самой большой долей дохода в 35,6% в 2025 году, чему способствовала сильная промышленная инфраструктура, широкое внедрение передовых производственных технологий и устойчивый спрос со стороны автомобильного, аэрокосмического и энергетического секторов. Регион выигрывает от широкой интеграции автоматизированных систем сварки, сильного присутствия ключевых производителей и постоянных инвестиций в проекты по развитию нефте- и газопроводов и модернизации инфраструктуры. Кроме того, растущий сдвиг в сторону роботизированных сварочных решений и внедрения интеллектуальных заводов еще больше укрепляет рост рынка по всему региону.

Американский рынок сварочного оборудования Insight

Американский рынок сварочного оборудования занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое расширение автомобильных производственных мощностей, программ оборонного производства и крупномасштабных проектов по восстановлению инфраструктуры. Упор страны на передовые технологии производства, включая роботизированные сварочные элементы и лазерные сварочные системы, значительно повышает производительность и точность в промышленных операциях. Например, на автомобильных сборочных заводах автоматизированные сварочные линии широко используются для изготовления каркаса кузова и изготовления аккумуляторов для электромобилей. Кроме того, присутствие крупных OEM-производителей и производителей промышленного оборудования продолжает поддерживать расширение рынка.

Европейский рынок сварочного оборудования Insight

Ожидается, что на европейском рынке сварочного оборудования будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные строгими правилами промышленной безопасности, растущим спросом на энергоэффективные производственные процессы и сильным внедрением автоматизации в автомобильном и аэрокосмическом секторах. Ориентация региона на устойчивое производство и инициативы по сокращению выбросов углерода поощряет использование инверторных сварочных систем и технологий роботизированной сварки. Передовая судостроительная промышленность Европы и растущие инфраструктурные проекты в области возобновляемых источников энергии еще больше способствуют расширению рынка в промышленных приложениях.

Британский рынок сварочного оборудования Insight

Ожидается, что рынок сварочного оборудования в Великобритании будет устойчиво расти с 2026 по 2033 год, чему будет способствовать увеличение инвестиций в развитие инфраструктуры, морские энергетические проекты и мероприятия по восстановлению промышленности. Растущее внедрение автоматизированных систем сварки в строительном и производственном секторах повышает производительность и снижает зависимость от рабочей силы. Кроме того, растущий спрос со стороны аэрокосмических производственных центров и оборонных производственных объектов способствует расширению передовых технологий сварки по всей стране.

Германия Рынок сварочного оборудования Insight

Ожидается, что рынок сварочного оборудования в Германии будет расти с 2026 по 2033 год благодаря лидерству страны в области промышленной автоматизации, автомобилестроения и точного машиностроения. Акцент Германии на внедрение Индустрии 4.0 ускоряет интеграцию роботизированных сварочных систем и сварочного оборудования с цифровым управлением на производственных линиях. Например, на автомобильных заводах роботизированные системы дуговой сварки широко используются для высокоточных процессов сборки кузова. Кроме того, высокий спрос со стороны машиностроения и инфраструктуры возобновляемых источников энергии поддерживает устойчивое развитие рынка.

Азиатско-Тихоокеанский рынок сварочного оборудования Insight

Ожидается, что на рынке сварочного оборудования Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, урбанизацией и крупномасштабным развитием инфраструктуры в таких странах, как Китай, Индия, Япония и Южная Корея. Расширяющаяся автомобильная производственная база региона, растущая строительная деятельность и растущие инвестиции в энергетическую и транспортную инфраструктуру значительно стимулируют спрос на сварочное оборудование. Кроме того, все более широкое внедрение автоматизированных и полуавтоматизированных сварочных систем в обрабатывающих отраслях еще больше стимулирует расширение регионального рынка.

Японский рынок сварочного оборудования Insight

Ожидается, что рынок сварочного оборудования в Японии будет стабильно расти с 2026 по 2033 год благодаря передовой производственной экосистеме страны, сильной интеграции робототехники и высокому спросу на высокоточные инженерные решения. Автомобильная и электронная промышленность Японии являются основными потребителями автоматизированных систем сварки, особенно для сборки с высокой точностью и изготовления миниатюрных компонентов. Например, на автомобильных производственных объектах роботизированные системы сварки широко используются для обеспечения постоянного качества и эффективности на линиях массового производства. Кроме того, акцент страны на технологических инновациях продолжает поддерживать внедрение технологий сварки следующего поколения.

Китайский рынок сварочного оборудования Insight

Китайский рынок сварочного оборудования составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой промышленной экспансией, крупномасштабными инфраструктурными проектами и сильным доминированием в производственной деятельности. Растущий автомобильный сектор Китая, судостроительная промышленность и строительный бум являются ключевыми факторами спроса на сварочное оборудование по всей стране. Например, в крупных инфраструктурных проектах, таких как высокоскоростные железнодорожные сети и системы городского метро, для структурного изготовления и сборки используются обширные приложения для сварки. Кроме того, присутствие сильных отечественных производителей и растущее внедрение автоматизации еще больше ускоряют рост рынка.

Доля рынка сварочного оборудования

Индустрия сварочного оборудования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Корпорация Doosan (Южная Корея)

- Amada (Индия) Pvt. Ltd (Индия)

- Макино (Япония)

- JTEKT Corporation (Япония)

- Georg Fischer Ltd (Швейцария)

- Komatsu NTC (Япония)

- Okuma Corporation (Япония)

- HYUNDAI WIA CORP (Южная Корея)

- CHIRON Group SE (Германия)

- MAG IAS Gmbh (Германия)

- Haas Automation, Inc (США)

- GROB-WERKE GmbH & CO.KG (Германия)

- SPINNER machine tool factory GmbH (Германия)

- YAMAZAKI Mazak Corporation (Япония)

- DMG MORI (Германия)

Последние разработки на рынке сварочного оборудования

- В декабре 2025 года Miller Electric Mfg. LLC представила проволочный привод Auto Elite для интеграции с системой Auto Deltaweld, предназначенный для улучшения автоматизированных и роботизированных сварочных линий за счет улучшения согласованности дуг, упрощения обслуживания и увеличения времени безотказной работы в производственных средах большого объема.

- В сентябре 2025 года Lincoln Electric Company запустила портативную лазерную сварочную систему Flex Lase, направленную на обеспечение более быстрых и точных операций сварки, снижение теплового ввода, минимизацию искажения материала и снижение требований к отделке после сварки в секторах производства, автомобилестроения и точного производства.

- В сентябре 2023 года ESAB представила систему сварки с батарейным питанием Renegade Volt ES 200i в сотрудничестве со Stanley Black & Decker, обеспечивающую выход палки до 150A на мощность батареи и до 200A на 230V, повышая портативность, гибкость и эффективность сварки на месте в удаленных и промышленных приложениях.

- В сентябре 2023 года Miller Electric Mfg. LLC запустила сварщик Millermatic 142 MIG, ориентированный как на пользователей DIY, так и на профессионалов, предлагая легкий дизайн и надежную производительность дуги, которая улучшает доступность сварки, простоту использования и производительность для небольших производственных задач.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.