Global Wholesale Banking Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.97 Billion

USD

7.51 Billion

2025

2033

USD

4.97 Billion

USD

7.51 Billion

2025

2033

| 2026 –2033 | |

| USD 4.97 Billion | |

| USD 7.51 Billion | |

| % | |

|

Сегментация глобального оптового банковского рынка, по услугам (финансирование и кредитование, управление денежными средствами, торговое финансирование, казначейские услуги и консультационные услуги), размер предприятия (крупные предприятия и малые и средние предприятия), конечное использование (корпорации, финансовые учреждения, правительство / государственный сектор и другие), - отраслевые тенденции и прогноз до 2033 года

Оптовый банковский рынокОбзор

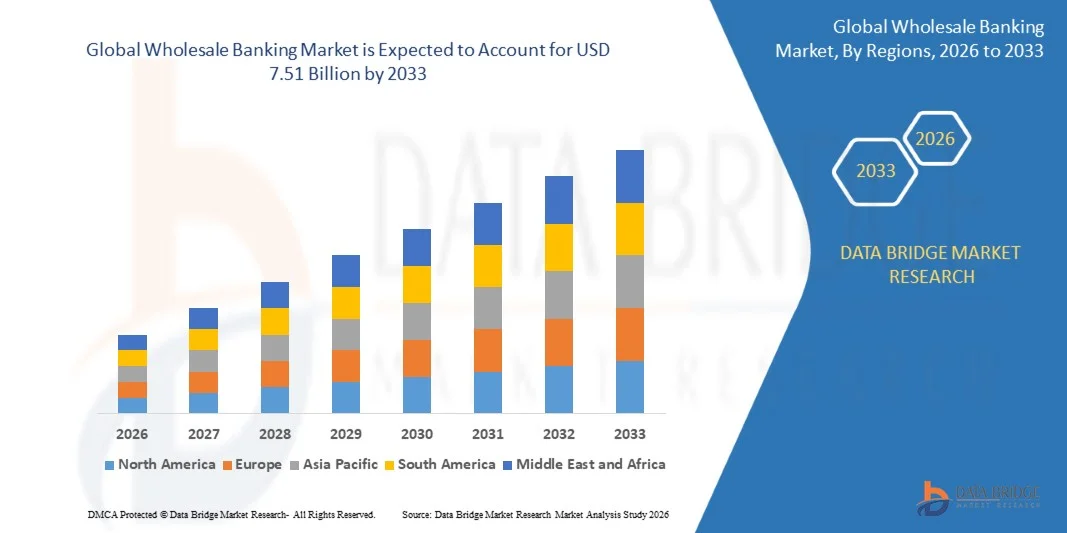

Оптовый банковский рынок оценивается в4,97 млрд долларов в 2025 годуи, по прогнозам, достигнет7,51 млрд долларов к 2033 годуРастущий в aCAGR 5,30% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное ростом трансграничной торговой деятельности, растущим спросом на корпоративные кредитные решения и растущей потребностью в интегрированных финансовых услугах среди крупных предприятий и институциональных клиентов. Цифровая трансформация в банковских операциях, включая внедрение ИИ, блокчейна и облачных платформ, еще больше повышает эффективность и предоставление услуг в оптовых банковских экосистемах.

Растущая глобализация бизнеса в сочетании с растущими потребностями в финансировании инфраструктуры и корпоративной инвестиционной деятельностью значительно повышает спрос на оптовые банковские услуги. Финансовые учреждения сосредоточены на передовых системах управления рисками, обработке платежей в режиме реального времени и инструментах оценки кредитов, основанных на данных, чтобы лучше обслуживать корпоративных клиентов. Кроме того, модернизация регулирования и продвижение к открытым банковским структурам стимулируют инновации и повышают прозрачность оптовых банковских операций на глобальных рынках.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на оптовом банковском рынке с наибольшей долей выручки в 38,6% в 2025 году, чему способствовало присутствие ведущих мировых финансовых институтов, передовые экосистемы цифрового банкинга и раннее внедрение корпоративных банковских решений с использованием искусственного интеллекта. Регион выигрывает от зрелых рынков капитала, высокого корпоративного спроса на структурированное финансирование и широкого внедрения платежных систем в режиме реального времени. Кроме того, сильная интеграция финтеха и совершенствование регулирования продолжают укреплять его лидирующие позиции.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 6,9% с 2026 по 2033 год. Рост обусловлен быстрой экономической экспансией, увеличением трансграничной торговли и растущим внедрением цифровых банковских и финтех-платформ в странах с развивающейся экономикой. В таких странах, как Китай и Индия, наблюдается высокий спрос на услуги корпоративного кредитования, торгового финансирования и управления денежными средствами. Кроме того, правительственные инициативы, способствующие финансовой оцифровке и развитию инфраструктуры, ускоряют рост региональных рынков.

- Сегмент «Финансы и кредитование» в 2025 году занимал самую большую долю рынка, составив около 34,6%, что обусловлено высоким спросом со стороны корпораций на структурированные кредитные средства, синдицированные кредиты и решения по финансированию оборотного капитала на мировых рынках. Увеличение трансграничного расширения предприятий и рост инвестиций в инфраструктуру еще больше укрепляют спрос на услуги оптового кредитования. Банки все чаще используют инструменты оценки цифровых кредитов и системы андеррайтинга на основе ИИ для ускорения одобрения кредитов и снижения рисков дефолта. Кроме того, растущие капитальные затраты в энергетическом, производственном и инфраструктурном секторах поддерживают долгосрочный спрос на крупномасштабное корпоративное финансирование.

- Сегмент управления денежными средствами прогнозируется устойчивый рост с долей рынка около 22,1% в 2025 году, чему будет способствовать растущее внедрение платежных систем реального времени, автоматизированного управления ликвидностью и цифровых казначейских платформ среди крупных предприятий. Банки все чаще предлагают комплексные решения для оптимизации корпоративных финансовых операций в разных регионах. Растущая потребность в эффективном использовании оборотного капитала и улучшенном прогнозировании ликвидности стимулирует принятие. Кроме того, банковская инфраструктура на основе API обеспечивает бесшовную интеграцию с системами планирования ресурсов предприятия, повышая операционную эффективность.

- Сегмент крупных предприятий в 2025 году занимал доминирующую долю на рынке, составив около 71,5%, что обусловлено высокими объемами транзакций, сложными финансовыми структурами и высоким спросом на индивидуальные банковские решения, такие как синдицированное кредитование и глобальное управление денежными средствами. Многонациональные корпорации все больше полагаются на оптовые банковские услуги для трансграничных финансовых операций и оптимизации капитала. Крупные предприятия также нуждаются в передовых решениях по управлению рисками и хеджированию для управления воздействием на глобальных рынках. Кроме того, их сильные кредитные профили обеспечивают доступ к крупномасштабным структурированным финансовым решениям.

- Сегмент малых и средних предприятий, по прогнозам, будет демонстрировать более быстрый рост с CAGR 6,8% с 2026 по 2033 год при поддержке растущих инициатив по финансовой интеграции, цифровых платформ кредитования и упрощенного доступа к решениям торгового финансирования. Растущее внедрение банковских услуг с поддержкой финтеха улучшает доступность кредитов для МСП в странах с развивающейся экономикой. Правительства и финансовые учреждения внедряют программы кредитных гарантий для МСП, направленные на снижение кредитных рисков. Кроме того, облачные банковские платформы снижают операционные барьеры для МСП.

- Сегмент «Корпорации» в 2025 году имел самую большую долю выручки на рынке (около 52,3%), что обусловлено высоким спросом на финансирование оборотного капитала, казначейские услуги и трансграничные платежные решения среди крупных бизнес-организаций. Растущая глобализация корпоративных операций еще больше ускоряет доминирование сегмента. Корпорации также все чаще внедряют цифровые системы управления казначейством для повышения финансовой эффективности. Кроме того, спрос на структурированное финансирование и финансирование цепочки поставок продолжает расширяться в различных отраслях.

- Сегмент финансовых учреждений составил около 24,6% в 2025 году, чему способствовали межбанковское кредитование, управление ликвидностью и услуги по хеджированию рисков в глобальных банковских сетях. Растущая взаимосвязь между глобальными банками увеличивает спрос на оптовые решения для финансирования. Финансовые учреждения также внедряют передовые инструменты снижения рисков для управления воздействием на волатильные рынки. Кроме того, повышение нормативных требований стимулирует спрос на более сильные буферы ликвидности.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,97 млрд

- Ожидаемая рыночная стоимость (2033): 7,51 млрд долларов США

- Прогноз CAGR (2026–2033): 5,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иОптовая сегментация банковского рынка

|

Атрибуты |

Оптовый банковский ключОбзор рынка |

|

Сегменты покрыты |

•Услуги: Финансирование и кредитование, управление денежными средствами, торговое финансирование, казначейские услуги и консультационные услуги •Размер предприятияКрупные предприятия и малые и средние предприятия •Конечным использованиемКорпорации, финансовые учреждения, правительство / государственный сектор и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•JPMorgan Chase & Co.(США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Оптовый банковский рыноктенденции

Тенденция: рост цифровой трансформации и банковские экосистемы на основе API

Растущий спрос на более быстрые, прозрачные и масштабируемые финансовые услуги в корпоративном и институциональном банковском сегментах ускоряет внедрение цифровых оптовых банковских платформ. Традиционные банковские системы часто полагаются на фрагментированную унаследованную инфраструктуру, что приводит к замедлению обработки транзакций и ограниченной видимости в реальном времени, что приводит к переходу банков к облачным архитектурам с поддержкой API.

В современных оптовых банковских операциях финансовые учреждения интегрируют платформы, основанные на API, и облачные основные банковские системы, например, для платежей в режиме реального времени, управления денежными средствами и автоматизации торгового финансирования, для повышения скорости транзакций и повышения качества обслуживания клиентов при одновременном снижении операционных расходов. В корпоративных казначейских функциях эти цифровые платформы используются для мониторинга ликвидности в реальном времени и автоматического объединения денежных средств в разных регионах, повышения эффективности капитала и финансового контроля.

Быстрое расширение трансграничной торговли и многонациональных корпоративных операций также увеличивает спрос на бесшовные мультивалютные расчетные системы, способные обрабатывать транзакции большого объема с минимальными задержками. Кроме того, финтех-партнерства и встроенные финансовые модели продолжают изменять оптовую банковскую доставку, такую как платформа блокчейна JPMorgan Chase на основе Onyx, используемая для внутридневных расчетов репо и токенизированных переводов залога, демонстрируя улучшенную эффективность расчетов и снижение риска контрагента. Растущее внедрение платежных рельсов в режиме реального времени в таких регионах, как Европа и Азиатско-Тихоокеанский регион, показывает улучшение скорости транзакций почти на 30-50% по сравнению с традиционными системами на основе SWIFT в рамках пилотных внедрений в 2025 году.

Динамика оптового банковского рынка

Драйвер рынка: растущий спрос на корпоративное финансирование и платежную инфраструктуру в режиме реального времени

Корпорации во всех отраслях промышленности все чаще нуждаются в крупномасштабных финансовых решениях, структурированных кредитных средствах и эффективных системах управления денежными средствами для поддержки глобальной экспансии и операционных потребностей в ликвидности. Оптовые банки расширяют свои платформы цифрового кредитования и автоматизированные системы андеррайтинга кредитов, чтобы ускорить одобрение кредитов и сократить время обработки для корпоративных клиентов.

Кроме того, финансовые учреждения все чаще внедряют платежные системы в режиме реального времени и цифровые решения для управления казначейством, например, для трансграничных расчетов, финансирования цепочки поставок и оптимизации оборотного капитала, для улучшения управления ликвидностью и сокращения циклов расчетов по сделкам. Крупные банковские сети, такие как SWIFT gpi, обеспечивают более быстрые трансграничные платежи, причем более 70% транзакций достигают конечных бенефициаров в течение 30 минут в участвующих банках в течение 2025 года, улучшая прозрачность и возможности отслеживания.

Аналогичным образом, крупные корпоративные клиенты в секторах производства, энергетики и технологий внедряют интегрированные оптовые банковские платформы для консолидации финансовых операций в нескольких дочерних компаниях и регионах. Банки в Северной Америке и Европе активно инвестируют в модели оценки рисков и кредитного скоринга, основанные на ИИ, для повышения точности кредитования и снижения риска дефолта.

Ключевые ограничения/вызовы: риски кибербезопасности и сложность системной интеграции

Оптовые банковские учреждения продолжают сталкиваться с растущими угрозами кибербезопасности из-за роста объемов цифровых транзакций и взаимосвязанных финансовых экосистем. Принятие систем на основе API и облачной инфраструктуры расширяет поверхность атаки, делая банки более уязвимыми к утечкам данных, попыткам мошенничества и сбоям системы.

Кроме того, многие известные финансовые учреждения по-прежнему работают с устаревшими основными банковскими системами, которые трудно и дорого модернизировать, создавая проблемы интеграции при внедрении новых цифровых платформ. Это часто приводит к операционной неэффективности и увеличению сроков реализации инициатив цифровой трансформации.

Отраслевые оценки показывают, что финансовые учреждения во всем мире испытали рост почти на 40% в инцидентах безопасности, связанных с API, в период с 2023 по 2025 год, что подчеркивает растущую потребность в более сильном шифровании, управлении идентификацией и системах обнаружения мошенничества в реальном времени.

Ключевые возможности рынка: расширение корпоративных банковских и встроенных финансовых решений на основе ИИ

Растущее внедрение искусственного интеллекта и машинного обучения в оптовой банковской деятельности создает новые возможности для автоматизированного принятия решений по кредитам, прогнозирования денежных потоков и интеллектуальных систем управления рисками. Банки используют аналитику на основе ИИ для повышения сегментации клиентов и повышения эффективности корпоративного кредитования.

Кроме того, встроенные финансовые модели позволяют небанковским платформам интегрировать оптовые банковские услуги непосредственно в экосистемы корпоративного программного обеспечения, например, для автоматического выставления счетов, финансирования цепочки поставок и сверки платежей в режиме реального времени, чтобы улучшить финансовую доступность и операционную эффективность для корпоративных клиентов.

Кроме того, прогресс в системах расчетов на основе блокчейна и цифровых валютах открывает новые возможности для более быстрых и безопасных трансграничных транзакций. Пилотные программы в 2025 году в Сингапуре и Великобритании продемонстрировали сокращение времени расчетов до 60 процентов в транзакциях торгового финансирования с использованием токенизированных платформ активов, сигнализируя о сильном будущем потенциале внедрения в глобальных оптовых банковских сетях.

Сфера оптового банковского рынка

Рынок сегментирован на основе услуг, размера предприятия и конечного использования.

- Услуги

На основе услуг оптовый банковский рынок подразделяется на финансирование и кредитование, управление денежными средствами, торговое финансирование, казначейские услуги и консультационные услуги. Сегмент «Финансы и кредитование» в 2025 году занимал самую большую долю рынка, составив около 34,6%, что обусловлено высоким спросом со стороны корпораций на структурированные кредитные средства, синдицированные кредиты и решения по финансированию оборотного капитала на мировых рынках. Увеличение трансграничного расширения предприятий и рост инвестиций в инфраструктуру еще больше укрепляют спрос на услуги оптового кредитования. Банки все чаще используют инструменты оценки цифровых кредитов и системы андеррайтинга на основе ИИ для ускорения одобрения кредитов и снижения рисков дефолта. Кроме того, растущие капитальные затраты в энергетическом, производственном и инфраструктурном секторах поддерживают долгосрочный спрос на крупномасштабное корпоративное финансирование.

Сегмент управления денежными средствами прогнозируется устойчивый рост с долей рынка около 22,1% в 2025 году, чему будет способствовать растущее внедрение платежных систем реального времени, автоматизированного управления ликвидностью и цифровых казначейских платформ среди крупных предприятий. Банки все чаще предлагают комплексные решения для оптимизации корпоративных финансовых операций в разных регионах. Растущая потребность в эффективном использовании оборотного капитала и улучшенном прогнозировании ликвидности стимулирует принятие. Кроме того, банковская инфраструктура на основе API обеспечивает бесшовную интеграцию с системами планирования ресурсов предприятия, повышая операционную эффективность.

- Размер предприятия

Исходя из размера предприятия, оптовый банковский рынок сегментирован на крупные предприятия и малые и средние предприятия. Сегмент крупных предприятий в 2025 году занимал доминирующую долю на рынке, составив около 71,5%, что обусловлено высокими объемами транзакций, сложными финансовыми структурами и высоким спросом на индивидуальные банковские решения, такие как синдицированное кредитование и глобальное управление денежными средствами. Многонациональные корпорации все больше полагаются на оптовые банковские услуги для трансграничных финансовых операций и оптимизации капитала. Крупные предприятия также нуждаются в передовых решениях по управлению рисками и хеджированию для управления воздействием на глобальных рынках. Кроме того, их сильные кредитные профили обеспечивают доступ к крупномасштабным структурированным финансовым решениям.

Сегмент малых и средних предприятий, по прогнозам, будет демонстрировать более быстрый рост с CAGR 6,8% с 2026 по 2033 год при поддержке растущих инициатив по финансовой интеграции, цифровых платформ кредитования и упрощенного доступа к решениям торгового финансирования. Растущее внедрение банковских услуг с поддержкой финтеха улучшает доступность кредитов для МСП в странах с развивающейся экономикой. Правительства и финансовые учреждения внедряют программы кредитных гарантий для МСП, направленные на снижение кредитных рисков. Кроме того, облачные банковские платформы снижают операционные барьеры для МСП.

- Конечным использованием

На основе конечного использования оптовый банковский рынок подразделяется на корпорации, финансовые учреждения, правительство / государственный сектор и другие. Сегмент «Корпорации» в 2025 году имел самую большую долю выручки на рынке (около 52,3%), что обусловлено высоким спросом на финансирование оборотного капитала, казначейские услуги и трансграничные платежные решения среди крупных бизнес-организаций. Растущая глобализация корпоративных операций еще больше ускоряет доминирование сегмента. Корпорации также все чаще внедряют цифровые системы управления казначейством для повышения финансовой эффективности. Кроме того, спрос на структурированное финансирование и финансирование цепочки поставок продолжает расширяться в различных отраслях.

Сегмент финансовых учреждений составил около 24,6% в 2025 году, чему способствовали межбанковское кредитование, управление ликвидностью и услуги по хеджированию рисков в глобальных банковских сетях. Растущая взаимосвязь между глобальными банками увеличивает спрос на оптовые решения для финансирования. Финансовые учреждения также внедряют передовые инструменты снижения рисков для управления воздействием на волатильные рынки. Кроме того, повышение нормативных требований стимулирует спрос на более сильные буферы ликвидности.

Оптовый банковский рынокРегиональный анализ

Северная Америка Wholesale Banking Market Insight

Северная Америка доминировала на оптовом банковском рынке с самой большой долей выручки в 38,6% в 2025 году, чему способствовало присутствие глобальных финансовых институтов, развитая цифровая банковская инфраструктура и широкое внедрение корпоративных банковских решений на основе искусственного интеллекта. Предприятия в регионе все больше полагаются на оптовые банки для сложных финансовых потребностей, включая синдицированные кредиты, трансграничные расчеты и услуги по оптимизации казначейства. Регион выигрывает от зрелых рынков капитала, сильной нормативной базы и широкого внедрения платежных систем в режиме реального времени. Кроме того, высокая корпоративная цифровизация и спрос на интегрированные финансовые экосистемы продолжают укреплять доминирование на рынке.

Оптовый банковский рынок США Insight

Оптовый банковский рынок США занял самую большую долю доходов в Северной Америке в 2025 году, что обусловлено присутствием ведущих мировых банков, высокой объемной корпоративной финансовой деятельностью и быстрым внедрением цифровых казначейских платформ. Корпорации все чаще используют кредитное андеррайтинг, автоматизированное управление денежными средствами и системы расчетов на основе блокчейна. Растущий спрос на консультационные и структурированные финансовые решения для слияний и поглощений также способствует расширению рынка. Кроме того, сильное сотрудничество в области финансовых технологий и встроенные финансовые модели ускоряют инновации в оптовых банковских услугах по всей стране.

Европейское оптовое банковское понимание рынка

Ожидается, что оптовый банковский рынок Европы будет устойчиво расти с 2026 по 2033 год, в основном за счет сильной трансграничной торговой деятельности, гармонизации регулирования в ЕС и увеличения спроса на устойчивые финансовые решения. Финансовые учреждения сосредоточены на «зеленом» финансировании, модернизации цифровых платежей и централизованных системах управления ликвидностью. В регионе также наблюдается рост внедрения банковской инфраструктуры на основе API для улучшения взаимодействия. Кроме того, усиление корпоративной реструктуризации и инвестиции в развитие инфраструктуры способствуют дальнейшему росту рынка в Европе.

Великобритания Wholesale Banking Market Insight

Ожидается, что оптовый банковский рынок Великобритании будет расти с 2026 по 2033 год, что обусловлено его положением в качестве глобального финансового центра и растущим внедрением цифровых банковских платформ. Корпорации в регионе все чаще внедряют платежные системы в режиме реального времени, передовые казначейские услуги и решения по управлению рисками с использованием искусственного интеллекта. Спрос на торговое финансирование и инвестиционные банковские услуги также растет из-за расширения международных торговых отношений. Кроме того, сильная финтех-экосистема Великобритании усиливает инновации в моделях оптовой банковской доставки.

Германия Wholesale Banking Market Insight

Ожидается, что оптовый банковский рынок Германии будет устойчиво расти с 2026 по 2033 год, чему будут способствовать прочная промышленная база, ориентированная на экспорт экономика и растущий спрос на структурированные корпоративные финансовые решения. Немецкие предприятия все чаще внедряют цифровые системы управления казначейством и инструменты устойчивого финансирования. Акцент страны на модернизацию промышленности и энергетический переход стимулирует спрос на крупномасштабное финансирование инфраструктуры. Кроме того, интеграция расширенной аналитики в банковские операции улучшает оценку кредитных рисков и операционную эффективность.

Азиатско-Тихоокеанский оптовый банковский рынок

Ожидается, что рынок оптовых банковских услуг в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост с 2026 по 2033 год, чему будет способствовать быстрый экономический рост, увеличение трансграничной торговли и растущее внедрение цифровых банковских решений. Такие страны, как Китай, Индия и Япония, испытывают высокий спрос на услуги корпоративного кредитования, торгового финансирования и управления денежными средствами. Правительства по всему региону содействуют финансовой цифровизации и внедрению финтеха. Кроме того, увеличение прямых иностранных инвестиций и проектов развития инфраструктуры еще больше ускоряют рост рынка.

Японский оптовый банковский рынок

Ожидается, что оптовый банковский рынок Японии будет устойчиво расти с 2026 по 2033 год благодаря передовой финансовой инфраструктуре, сильному корпоративному сектору и высокому внедрению цифровых банковских технологий. Японские корпорации все чаще используют автоматизированные казначейские системы и инструменты управления рисками на основе искусственного интеллекта для повышения эффективности. Спрос на торговое финансирование и банковские услуги, связанные с экспортом, остается высоким из-за экономики Японии. Кроме того, интеграция банковских систем с корпоративными платформами повышает операционную эффективность и финансовую прозрачность.

Китай оптовый анализ банковского рынка

На долю оптового банковского рынка Китая в 2025 году пришлась наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением промышленности, сильной экспортно-ориентированной экономикой и крупномасштабными инвестициями в инфраструктуру. Китайские предприятия все чаще внедряют цифровые банковские платформы для управления денежными средствами, торгового финансирования и корпоративного кредитования. Государственная поддержка инициатив по финансовой модернизации и цифровой валюте способствует дальнейшему принятию. Кроме того, сильные внутренние банковские учреждения и сотрудничество в области финансовых технологий повышают эффективность обслуживания и расширяют охват рынка.

Доля оптового банковского рынка

Оптовая банковская индустрия в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- JPMorgan Chase & Co. (США)

• Bank of America (США)

Citigroup Inc. (США)

Goldman Sachs (США)

Morgan Stanley (США)

HSBC Holdings plc (Великобритания)

• BNP Paribas (Франция)

• Barclays (Великобритания)

Deutsche Bank (Германия)

Mitsubishi UFJ Financial Group (Япония)

Последние события на оптовом банковском рынке

- В апреле 2026 года Sumitomo Mitsui Banking Corporation объявила о создании Индии как отдельного глобального подразделения наряду с получением первоначального одобрения на создание дочерней компании, полностью принадлежащей компании. Это стратегическое расширение включает запланированные инвестиции в размере около 7 миллиардов долларов США, направленные на укрепление оптового банковского присутствия в стране. Инициатива направлена на расширение корпоративного кредитования, торгового финансирования и трансграничных банковских возможностей, используя при этом местные партнерские отношения для расширения охвата розничных банковских услуг. Это отражает уверенность банка в долгосрочном экономическом росте Индии и модернизации регулирования. Ожидается, что это развитие усилит конкуренцию в оптовой банковской сфере и улучшит проникновение финансовых услуг на развивающихся рынках.

- В ноябре 2025 года Intellect Design Arena Ltd. заключила стратегическое сотрудничество с банком Albilad для поддержки цифровой трансформации банка в оптовых банковских операциях. Партнерство использует платформу Intellect eMACH.ai для предоставления передовых решений по управлению денежными средствами и корпоративному банкингу, адаптированных для корпоративных клиентов в Саудовской Аравии. Эта разработка направлена на повышение операционной эффективности, автоматизации и финансовой видимости в реальном времени для корпоративных клиентов. Это соответствует целям Видения-2030 Саудовской Аравии по стимулированию цифровых инноваций и диверсификации экономики. Ожидается, что эта инициатива повысит качество обслуживания клиентов и укрепит внедрение цифровых банковских услуг в региональную оптовую банковскую экосистему.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.