Global Wind Power Market

Размер рынка в млрд долларов США

CAGR :

%

USD

73.91 Billion

USD

111.72 Billion

2024

2032

USD

73.91 Billion

USD

111.72 Billion

2024

2032

| 2025 –2032 | |

| USD 73.91 Billion | |

| USD 111.72 Billion | |

| % | |

|

Сегментация мирового рынка ветроэнергетики по мощности (≤ 2 МВт, 2≤ 5 МВт, 5≤ 8 МВт, 8≤10 МВт, 10≤ 12 МВт и 12 МВт), местоположению (на суше и на море), компонентам (турбина, опорная конструкция, электрическая инфраструктура и другие) и области применения (коммунальное хозяйство, коммерческий сектор, промышленность и жилой сектор) — тенденции отрасли и прогноз до 2032 года.

Размер рынка ветроэнергетики

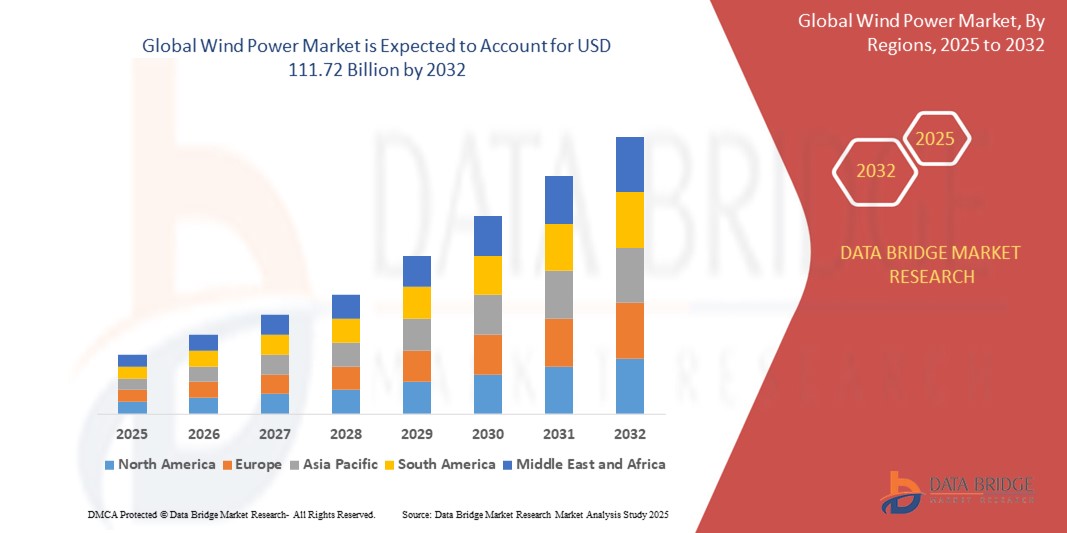

- Объем мирового рынка ветроэнергетики в 2024 году оценивался в 73,91 млрд долларов США , а к 2032 году , как ожидается, достигнет 111,72 млрд долларов США при среднегодовом темпе роста 5,30% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь увеличением мирового спроса на возобновляемые источники энергии, поддерживающей государственной политикой, направленной на продвижение чистой энергии, а также технологическим прогрессом в области эффективности и производительности ветряных турбин.

- Растущая осведомленность об изменении климата и потребность в устойчивых энергетических решениях в сочетании со снижением стоимости ветроэнергетических установок ускоряют внедрение ветроэнергетики в коммунальном, коммерческом, промышленном и жилом секторах.

Анализ рынка ветроэнергетики

- Ветроэнергетика, краеугольный камень возобновляемой энергетики, становится все более важной для удовлетворения мирового спроса на энергию благодаря своей масштабируемости, экономической эффективности и минимальному воздействию на окружающую среду по сравнению с ископаемым топливом.

- Рынок развивается за счет растущих инвестиций в инфраструктуру возобновляемой энергетики, достижений в технологии турбин и расширения морских ветровых электростанций, которые обеспечивают более высокую выработку энергии.

- Азиатско-Тихоокеанский регион доминировал на рынке ветроэнергетики с наибольшей долей выручки в 42,5% в 2024 году, что было обусловлено масштабными проектами в области ветроэнергетики в Китае и Индии, государственными стимулами и быстрой индустриализацией.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в проекты морской ветроэнергетики, особенно в США, а также благоприятная нормативно-правовая база, способствующая внедрению возобновляемых источников энергии.

- Сегмент мощностью более 12 МВт обеспечил наибольшую долю выручки рынка в 28,5% в 2024 году, что обусловлено растущим спросом на турбины высокой мощности, особенно для морских ветровых электростанций, которые максимизируют выработку энергии и улучшают экономику проекта.

Объем отчета и сегментация рынка ветроэнергетики

|

Атрибуты |

Ключевые аспекты рынка ветроэнергетики |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ветроэнергетики

«Растущая интеграция ИИ и аналитики больших данных»

- На мировом рынке ветроэнергетики наблюдается значительная тенденция к интеграции искусственного интеллекта (ИИ) и аналитики больших данных для повышения эксплуатационной эффективности.

- Эти технологии обеспечивают расширенную обработку и анализ данных, обеспечивая более глубокое понимание производительности турбин, характера ветра и потребностей в прогностическом техническом обслуживании.

- Решения для ветроэнергетики на основе искусственного интеллекта способствуют упреждающему решению проблем, выявляя потенциальные проблемы до того, как они приведут к дорогостоящему ремонту или простою турбины.

- Например, компании разрабатывают платформы на базе искусственного интеллекта, которые анализируют направление ветра для оптимизации ориентации турбин или прогнозирования графиков технического обслуживания на основе данных об окружающей среде и эксплуатации в режиме реального времени.

- Эта тенденция повышает ценность ветроэнергетических систем, делая их более эффективными и привлекательными для коммунальных предприятий, коммерческих организаций и инвесторов.

- Алгоритмы ИИ могут анализировать огромные массивы данных, включая скорость ветра, нагрузку на турбину, колебания выработки энергии и закономерности интеграции сети, чтобы максимизировать производство энергии и снизить эксплуатационные расходы.

Динамика рынка ветроэнергетики

Водитель

«Растущий спрос на возобновляемые источники энергии и стабильность сетей»

- Растущий мировой спрос на возобновляемые источники энергии, обусловленный проблемами изменения климата и необходимостью сокращения выбросов углерода, является основным драйвером рынка ветроэнергетики.

- Ветроэнергетические системы повышают стабильность сети, обеспечивая чистую и устойчивую энергию благодаря таким функциям, как расширенное прогнозирование, интеграция с накопителями энергии и совместимые с сетью электрические системы.

- Правительственные распоряжения и цели в области возобновляемой энергетики, особенно в таких регионах, как Европа, с амбициозными целями достижения нулевого уровня выбросов, способствуют широкому внедрению ветроэнергетики.

- Распространение Интернета вещей и достижения в области технологии 5G обеспечивают более быструю передачу данных и меньшую задержку, поддерживая более сложное управление ветряными электростанциями и оптимизацию энергопотребления в режиме реального времени.

- Производители ветряных турбин и поставщики энергии все чаще включают в стандартную комплектацию современные системы управления для соответствия нормативным требованиям и повышения надежности системы.

Сдержанность/Вызов

«Высокие первоначальные затраты и сложности регулирования»

- Значительные первоначальные инвестиции, необходимые для производства ветряных турбин, их установки и интеграции в сеть, могут стать серьезным препятствием, особенно на развивающихся рынках.

- Разработка крупномасштабных ветряных электростанций, как на суше, так и на море, включает в себя сложные и дорогостоящие процессы, включая приобретение участка, получение разрешений и развитие инфраструктуры.

- Экологические и общественные проблемы, такие как конфликты по поводу землепользования или противодействие установке турбин из-за эстетических или экологических последствий, создают серьезные проблемы.

- Разрозненность нормативно-правовой базы в разных странах, с разными стандартами оценки воздействия на окружающую среду, интеграции сетей и взаимодействия с общественностью, усложняет деятельность международных разработчиков.

- Эти факторы могут сдерживать инвестиции и ограничивать расширение рынка, особенно в регионах со строгим регулированием или высокой чувствительностью к экологическим и общественным проблемам.

Рынок ветроэнергетики: сфера применения

Рынок сегментирован на основе рейтинга, местоположения, компонентов и области применения.

- По рейтингу

На основе рейтинга мировой рынок ветроэнергетики сегментируется на следующие категории: ≤ 2 МВт, >2≤ 5 МВт, >5≤ 8 МВт, >8≤10 МВт, >10≤ 12 МВт и >12 МВт. Сегмент >12 МВт обеспечил наибольшую долю рынка в 28,5% в 2024 году. Это обусловлено растущим спросом на турбины высокой мощности, особенно для морских ветропарков, которые максимизируют выработку энергии и улучшают экономику проекта. Эти сверхбольшие турбины, такие как Haliade-X (14 МВт) компании GE и SG 14-222 DD компании Siemens Gamesa, сокращают количество необходимых установок, снижая затраты и воздействие на окружающую среду.

Ожидается, что сегмент ветрогенераторов мощностью >10≤12 МВт продемонстрирует самые высокие темпы роста – 12,5% в период с 2025 по 2032 год. Это обусловлено развитием технологий ветрогенераторов и их пригодностью для крупномасштабных морских проектов. Тенденция к использованию более крупных ветрогенераторов повышает эффективность улавливания энергии, делая их идеальными для регионов с сильным ветром.

- По местоположению

В зависимости от местоположения мировой рынок ветроэнергетики сегментируется на наземные и морские установки. В 2024 году наземный сегмент доминировал с долей выручки 75,5% благодаря своей экономической эффективности, более простым процессам установки и развитой сетевой инфраструктуре. Такие страны, как Китай, США и Индия, активно инвестируют в наземную ветроэнергетику для достижения целей в области возобновляемой энергетики, и ярким примером служит китайская ветроэнергетическая база Цзюцюань.

Ожидается, что сегмент морской энергетики будет демонстрировать самые высокие темпы роста – 13,6% в период с 2025 по 2032 год. Это обусловлено более высокой и стабильной скоростью ветра, что позволит увеличить выработку энергии. Технологические достижения, такие как плавучие ветровые турбины, способствуют расширению морских проектов на более глубокие воды, чему способствует государственная политика в Европе и Азиатско-Тихоокеанском регионе.

- По компонентам

По компонентному составу мировой рынок ветроэнергетики подразделяется на турбины, опорные конструкции, электрическую инфраструктуру и другие. Сегмент турбин занимал наибольшую долю рынка – 40% – в 2024 году, поскольку турбины являются основной технологией использования энергии ветра. Инновации в конструкции турбин, такие как увеличенный диаметр ротора и использование облегченных материалов, повышают эффективность и эффективность сбора энергии, способствуя доминированию в этом сегменте.

Ожидается, что сегмент электроэнергетической инфраструктуры продемонстрирует самые высокие темпы роста – 14% – в период с 2025 по 2032 год, что обусловлено растущей потребностью в эффективной передаче энергии и интеграции в энергосистемы. Ключевыми драйверами роста, особенно для крупных ветропарков, являются достижения в области систем постоянного тока высокого напряжения (HVDC) и динамических кабелей для морских проектов.

- По применению

По сфере применения мировой рынок ветроэнергетики сегментируется на коммунальный, коммерческий, промышленный и жилой. Сегмент коммунального сектора доминировал с долей выручки 47% в 2024 году благодаря крупным ветропаркам, поставляющим электроэнергию в энергосистемы. Проекты коммунального масштаба выигрывают от экономии масштаба, что делает их экономически эффективными для достижения целей в области возобновляемой энергетики в таких странах, как Китай и США.

Ожидается, что промышленный сегмент будет расти самыми быстрыми темпами – на 12,7% в период с 2025 по 2032 год. Это обусловлено растущим спросом на возобновляемые источники энергии среди промышленных предприятий, стремящихся сократить выбросы углекислого газа и эксплуатационные расходы. Такие отрасли, как обрабатывающая промышленность и горнодобывающая промышленность, всё чаще используют энергию ветра для обеспечения устойчивого производства.

Региональный анализ рынка ветроэнергетики

- Азиатско-Тихоокеанский регион доминировал на рынке ветроэнергетики с наибольшей долей выручки в 42,5% в 2024 году, что было обусловлено масштабными проектами в области ветроэнергетики в Китае и Индии, государственными стимулами и быстрой индустриализацией.

- Потребители и промышленность отдают приоритет ветроэнергетике из-за ее устойчивости, экономической эффективности и способности сокращать выбросы углерода, особенно в регионах с высоким спросом на энергию и благоприятными ветровыми условиями.

- Росту способствуют достижения в технологии турбин, такие как увеличение диаметра ротора и повышение производительности турбин, а также более широкое внедрение как в наземном, так и в морском сегментах.

Обзор рынка ветроэнергетики Японии

Ожидается, что рынок ветроэнергетики Японии будет демонстрировать быстрый рост благодаря высокому спросу потребителей и промышленности на мощные, технологически передовые турбины, повышающие энергоэффективность и устойчивость. Присутствие крупных производителей ветрогенераторов и интеграция ветроэнергетики в проекты коммунального масштаба ускоряют проникновение на рынок. Растущий интерес к проектам морской ветроэнергетики также способствует росту.

Обзор рынка ветроэнергетики в Китае

Китай занимает наибольшую долю на рынке ветроэнергетики Азиатско-Тихоокеанского региона, чему способствуют быстрая урбанизация, рост спроса на энергию и масштабная государственная поддержка возобновляемых источников энергии. Стремление страны к сокращению зависимости от ископаемого топлива и развитые внутренние производственные мощности для турбин повышают доступность рынка. Конкурентоспособные цены и масштабные проекты по наземной и морской ветроэнергетике способствуют устойчивому росту рынка.

Обзор рынка ветроэнергетики в Северной Америке

Ожидается, что Северная Америка станет свидетелем самых высоких темпов роста мирового рынка ветроэнергетики, что обусловлено увеличением инвестиций в возобновляемые источники энергии и политикой поддержки внедрения чистой энергии. Лидерами в регионе являются США и Канада, где наблюдается высокий спрос как на наземные, так и на морские ветровые проекты. Достижения в области технологий ветроэнергетики, такие как турбины мощностью >8≤10 МВт и >10≤12 МВт, а также растущая приверженность компаний принципам устойчивого развития дополнительно ускоряют расширение рынка. Особое внимание к электрической инфраструктуре и вспомогательным структурам повышает надежность сетей, способствуя реализации проектов коммунального масштаба.

Обзор рынка ветроэнергетики США

Ожидается, что рынок ветроэнергетики США продемонстрирует значительный рост, обусловленный высоким спросом на возобновляемые источники энергии и государственной политикой, направленной на продвижение чистой энергии. Тенденция к увеличению мощности турбин и рост проектов морской ветроэнергетики дополнительно стимулирует расширение рынка. Интеграция ветроэнергетики в проекты коммунального масштаба и корпоративные закупки возобновляемых источников энергии способствуют росту рынка, создавая устойчивую экосистему.

Обзор европейского рынка ветроэнергетики

Ожидается, что европейский рынок ветроэнергетики продемонстрирует значительный рост, чему будут способствовать амбициозные цели в области возобновляемой энергетики и развитая нормативно-правовая база. Потребители и промышленные предприятия ищут решения в области ветроэнергетики, которые повышают энергоэффективность и сокращают выбросы парниковых газов. Рост заметен как в наземных, так и в морских установках, причём такие страны, как Германия и Великобритания, демонстрируют значительное внедрение благодаря мощной политической поддержке и технологическому прогрессу.

Обзор рынка ветроэнергетики Великобритании

Ожидается, что рынок ветроэнергетики Великобритании будет переживать бурный рост, обусловленный спросом на офшорную ветроэнергетику и правительственными инициативами по снижению стоимости электроэнергии за счёт регионального ценообразования. Повышенное внимание к устойчивому развитию и развитие технологий ветроэнергетики способствуют её внедрению. Развитие нормативно-правовой базы, обеспечивающей баланс между экологическими целями и энергетической безопасностью, влияет на динамику рынка, способствуя как коммунальному, так и коммерческому применению.

Обзор рынка ветроэнергетики Германии

Ожидается, что рынок ветроэнергетики в Германии будет стремительно расти благодаря развитой ветроэнергетической инфраструктуре и повышенному вниманию к вопросам устойчивого развития и энергоэффективности. Немецкие промышленные предприятия и коммунальные службы предпочитают мощные турбины, которые максимизируют выработку энергии и способствуют снижению выбросов углерода. Интеграция ветроэнергетики как в проекты премиум-класса, так и в крупномасштабные проекты способствует устойчивому росту рынка.

Доля рынка ветроэнергетики

В отрасли ветроэнергетики лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- ACCIONA (Испания)

- NORDEX SE (Германия)

- General Electric Company (США)

- Envision Group (Китай)

- Золотой ветер (Китай)

- Siemens Gamesa Renewable Energy, SAU (Испания)

- Suzlon Energy Limited (Индия)

- Vestas (Дания)

- Sinovel Wind Group Co., Ltd. (Китай)

- Энергия ветра (Китай)

- ENERCON Global GmbH (Германия)

- Mingyang Smart Energy Group Co., Ltd. (Китай)

- JUWI (Германия)

- Inoxwind (Индия)

- AEROVIDE GmbH (Германия)

Каковы последние события на мировом рынке ветроэнергетики?

- В декабре 2024 года Федеральный сенат Бразилии принял знаменательный законопроект о морской ветроэнергетике, заложив основу для быстрого роста сектора морской ветроэнергетики в стране. Этот закон устанавливает нормативную базу, позволяющую федеральному правительству проводить аукционы по продаже морских участков для строительства ветропарков, открывая значительные инвестиционные возможности. Более 100 предлагаемых проектов, представляющих более 230 ГВт потенциальной мощности, позиционируют Бразилию как ключевого игрока в глобальном энергетическом переходе. Ожидается, что он будет способствовать созданию рабочих мест, повышению энергетической безопасности и достижению целей Бразилии в области борьбы с изменением климата за счет ускорения перехода на чистую возобновляемую энергию.

- В ноябре 2024 года Глобальный совет по ветроэнергетике (GWEC) и Глобальная организация по ветроэнергетике (GWO) опубликовали «Глобальный прогноз рабочей силы в ветроэнергетике на 2024–2028 годы», в котором прогнозируется потребность в 532 000 новых специалистов по ветроэнергетике к 2028 году для удовлетворения растущего мирового спроса на наземную и морскую ветроэнергетику. Из них 40% должны быть новыми специалистами, что подчеркивает острую необходимость в развитии рабочей силы, профессиональном обучении и соблюдении стандартов безопасности. Этот резкий рост спроса отражает быстрое развитие ветроэнергетики и решающую роль квалифицированной рабочей силы в достижении глобальных целей в области возобновляемых источников энергии и нулевых выбросов.

- В июне 2022 года компания BP объявила о приобретении 40,5% акций и принятии на себя функций оператора Азиатского центра возобновляемой энергии (AREH) в Западной Австралии. Этот масштабный проект, охватывающий 6500 квадратных километров, направлен на создание до 26 ГВт совокупной солнечной и наземной ветроэнергетики. Ожидается, что AREH будет производить 1,6 млн тонн «зелёного» водорода или 9 млн тонн «зелёного» аммиака в год, что сделает его одним из крупнейших в мире центров возобновляемой и «зелёной» энергии. Инвестиции BP подчёркивают значительный переход традиционных энергетических компаний к крупномасштабным проектам в области возобновляемой энергетики.

- В мае 2022 года компания Engie Brasil Energia договорилась о приобретении у PEC Energia ветроэнергетического проекта Serra do Assuruá в штате Баия примерно за 50 миллионов долларов США (265 миллионов бразильских реалов). Это приобретение включает в себя 24 гранта на развитие общей мощностью 882 МВт наземной ветроэнергетики, а также аренду земельных участков, данные измерений ветра и гарантированное подключение к сети. Проект также имеет предварительную экологическую лицензию и право на снижение тарифов на передачу электроэнергии. Этот шаг укрепляет портфель проектов Engie в области возобновляемой энергетики в Бразилии, где компания уже эксплуатирует несколько крупных ветроэнергетических комплексов, и соответствует её стратегии по ускорению энергетического перехода.

- В апреле 2022 года компания SSE Renewables подписала соглашение о приобретении платформы Siemens Gamesa Renewable Energy (SGRE) по развитию возобновляемой энергетики в Южной Европе. Сделка включает портфель проектов наземной ветроэнергетики мощностью 3,9 ГВт в Испании, Франции, Италии и Греции с потенциалом размещения ещё 1 ГВт солнечных электростанций. Это приобретение знаменует собой стратегический выход SSE на рынок Южной Европы и поддерживает её программу ускорения достижения нулевого уровня выбросов (Net Zero Acceleration Program), направленную на расширение присутствия компании в сфере ветроэнергетики, солнечной энергетики, аккумуляторных батарей и водородной энергетики по всему континенту.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.