Global Wireless Infrastructure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

125.60 Billion

USD

248.30 Billion

2024

2032

USD

125.60 Billion

USD

248.30 Billion

2024

2032

| 2025 –2032 | |

| USD 125.60 Billion | |

| USD 248.30 Billion | |

| % | |

|

Глобальный рынок беспроводной инфраструктуры претерпевает существенные изменения, вызванные взрывным ростом трафика мобильных данных, быстрым развертыванием 5G и растущим спросом на бесшовное высокоскоростное подключение. Поскольку такие отрасли, как телекоммуникации, производство и умные города, внедряют цифровую трансформацию, надежные и масштабируемые беспроводные сети стали необходимыми. От малых сот и макровышек до периферийных центров обработки данных и оптоволоконных транспортных сетей, беспроводная инфраструктура играет важнейшую роль в обеспечении всего: от удаленной работы и Интернета вещей до автономных систем и иммерсивных технологий

Размер мирового рынка беспроводной инфраструктуры

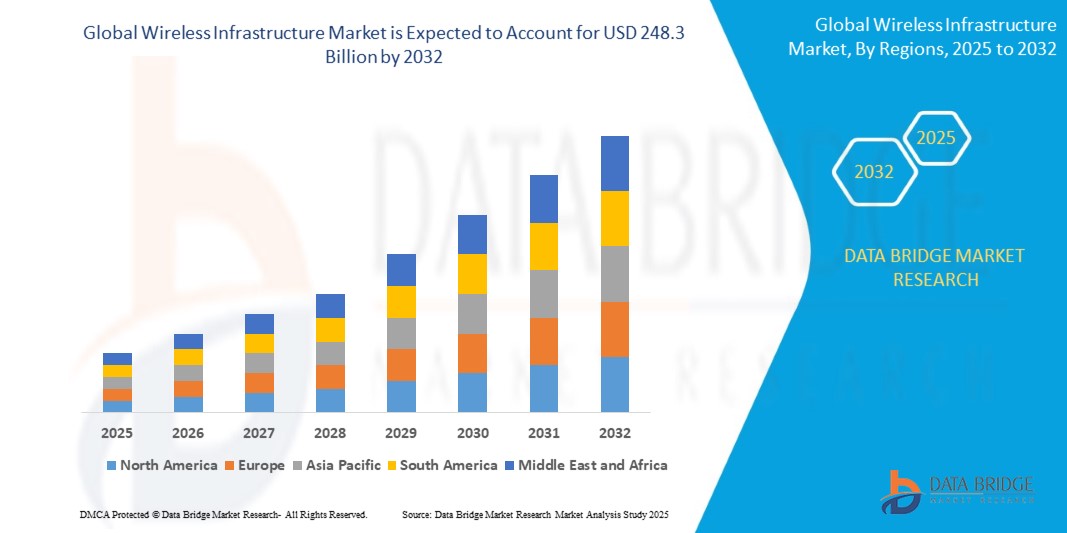

- Прогнозируется, что к 2024 году объем мирового рынка беспроводной инфраструктуры достигнет 125,6 млрд долларов США , а к 2032 году — 248,3 млрд долларов США , при этом среднегодовой темп роста составит 10,12% в течение прогнозируемого периода.

- Этот сильный рост отражает растущий спрос на высокоскоростное подключение, развертывание сетей 5G и растущую важность бесперебойной связи в различных отраслях. По мере развития цифровой экономики беспроводная инфраструктура становится основой всего: от умных городов и подключенных домов до промышленной автоматизации и удаленного здравоохранения.

Анализ мирового рынка беспроводной инфраструктуры

- Беспроводная инфраструктура преобразует то, как мы подключаемся к миру — как в нашей личной жизни, так и в различных отраслях. С ростом трафика мобильных данных компании и правительства спешат модернизировать свою инфраструктуру, чтобы предоставлять более быстрые и надежные беспроводные услуги. Будь то малые соты, улучшающие городскую связь, или оптоволоконные транспортные сети, поддерживающие развертывание 5G, каждый элемент инфраструктуры играет решающую роль в поддержании нашей связи.

- Движущей силой этой эволюции является глобальный толчок к 5G. Эта технология касается не только более быстрых телефонов — она обеспечивает инновации, такие как автономные автомобили, интеллектуальное производство и дополненная реальность. Чтобы поддерживать это, сети должны быть плотнее, быстрее и более устойчивыми. Здесь в игру вступают такие инфраструктуры, как макро-вышки, распределенные антенные системы (DAS) и периферийные центры обработки данных.

- В результате операторы связи, правительства и частные предприятия вкладывают значительные средства в модернизацию устаревшей инфраструктуры. В развитых регионах основное внимание уделяется расширению пропускной способности и подготовке к 6G. На развивающихся рынках речь идет о закрытии разрывов в подключении и поддержке цифрового включения. Рынок беспроводной инфраструктуры растет, чтобы удовлетворить обе потребности, предлагая сочетание масштабируемости, надежности и эффективности.

Область применения отчета и глобальная сегментация рынка беспроводной инфраструктуры

|

Атрибуты |

Ключевые данные о мировом рынке беспроводной инфраструктуры |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

Такие отрасли, как производство, горнодобывающая промышленность и энергетика, внедряют частные сети 5G для повышения безопасности и контроля.

Резкий рост числа устройств Интернета вещей увеличивает спрос на периферийные центры обработки данных и беспроводную инфраструктуру с малой задержкой.

Муниципалитеты внедряют малые ячейки, умные столбы и общественный Wi-Fi в рамках инициатив умных городов |

|

Информационные наборы данных с добавленной стоимостью |

|

Тенденции мирового рынка беспроводной инфраструктуры

« Революция 5G, меняющая глобальную связь »

- 5G больше не концепция — это реальность, и она быстро меняет наш образ жизни и работы. Одной из самых больших тенденций в беспроводной инфраструктуре является переход от крупных централизованных сетей к распределенным интеллектуальным системам, которые приближают подключение к конечному пользователю. Это означает больше небольших ячеек, больше оптоволокна и больше программно-определяемых инструментов, которые позволяют сетям самостоятельно оптимизироваться и масштабироваться по требованию.

- Еще одна крупная тенденция — это конвергенция беспроводных и периферийных вычислений. Поскольку такие приложения, как аналитика в реальном времени, автономные системы и VR/AR становятся мейнстримом, возникает потребность в вычислительной мощности рядом с пользователем. Беспроводная инфраструктура развивается, чтобы поддерживать периферийную обработку наряду с подключением, предлагая низкую задержку и высокую пропускную способность там, где это больше всего нужно.

- Операторы также все чаще обращаются к зеленой инфраструктуре. Энергоэффективные базовые станции, башни на возобновляемых источниках энергии и устойчивое проектирование сетей не только полезны для окружающей среды, но и снижают эксплуатационные расходы. С целями ESG на переднем плане многие телекоммуникационные компании теперь согласовывают стратегию инфраструктуры с контрольными показателями устойчивости.

Динамика мирового рынка беспроводной инфраструктуры

Водитель

« Стремительно растущий спрос на мобильные данные и расширение 5G »

- С появлением миллиардов устройств в сети и ростом числа людей, работающих, обучающихся и транслирующих данные из любой точки мира, спрос на мобильные данные стремительно растет. Беспроводная инфраструктура находится под давлением, чтобы справляться с более высокими нагрузками, более высокими скоростями и меньшей задержкой. 5G удовлетворяет эти потребности, но только при наличии правильной инфраструктуры.

- Глобальная гонка за развертывание 5G побуждает телекоммуникационные компании и правительства инвестировать во все: от модернизации вышек до новых оптоволоконных систем транзита. Совместное использование инфраструктуры между операторами также набирает обороты, помогая сократить расходы и ускорить развертывание. По мере увеличения числа подключенных устройств и расширения цифровых услуг надежная и устойчивая беспроводная инфраструктура стала непреложным условием.

- В то же время модели совместного использования инфраструктуры, когда несколько операторов связи совместно используют вышки, крыши и транзитные соединения, набирают популярность. Эти общие сети помогают снизить капитальные затраты и ускорить развертывание в недостаточно обслуживаемых и сельских регионах, где создание избыточной инфраструктуры экономически невыгодно.

- Правительства также вмешиваются с помощью политических стимулов, аукционов 5G и государственно-частных партнерств для поддержки общенационального покрытия. В таких странах, как США, Южная Корея, Китай и Германия, развертывание 5G ускоряется в рамках более широких стратегий цифровой экономики.

Сдержанность/Вызов

« Высокие затраты на развертывание и нормативные препятствия »

Создание беспроводной инфраструктуры обходится дорого, особенно когда речь идет о 5G и развертывании в сельской местности. Приобретение спектра, установка базовых станций и модернизация сетей транзита требуют значительных первоначальных инвестиций. Вдобавок к этому, телекоммуникационные компании часто сталкиваются с задержками со стороны регулирующих органов, ограничениями по зонированию и длительными процессами получения разрешений, которые могут затормозить прогресс.

Сельские и недостаточно обслуживаемые районы представляют собой дополнительную проблему из-за низкой окупаемости инвестиций. Хотя субсидии и партнерства помогают преодолеть разрыв, поставщики инфраструктуры по-прежнему сталкиваются с техническими, финансовыми и политическими препятствиями при развертывании широкого охвата.

Масштаб мирового рынка беспроводной инфраструктуры

|

Сегментация |

Субсегментация |

|

По типу компонента |

|

|

По типу инфраструктуры |

|

|

По типу сетевой технологии |

|

|

По праву собственности |

|

- По типу инфраструктуры

Macrocell: Это традиционные большие вышки сотовой связи, покрывающие большие площади. По-прежнему актуальны в сельских и пригородных районах, где требуется покрытие большой дальности.

Малые соты: компактные базовые станции, используемые для увеличения емкости сети и покрытия в густонаселенных городских районах.

- По компоненту

Аппаратное обеспечение доминирует за счет широкомасштабного развертывания базовых станций, антенн и другой физической инфраструктуры, необходимой для расширения сети.

Программное обеспечение набирает обороты по мере того, как сети становятся виртуализированными и управляются искусственным интеллектом, что обеспечивает более интеллектуальное управление сетями и автоматизацию.

Услуги имеют решающее значение для поддержки планирования, установки и обслуживания, особенно в условиях перехода операторов на 5G и развертывание частных сетей.

- По сетевым технологиям

4G LTE продолжает занимать значительную долю в мире, выступая в качестве основы на многих развивающихся рынках.

5G — самый быстрорастущий сегмент, развитие которого обусловлено растущим спросом на сети с малой задержкой и высокой пропускной способностью во всех отраслях.

Wi-Fi 6/6E набирает популярность в корпоративных и кампусных средах благодаря более высоким скоростям и лучшему управлению устройствами.

2G/3G постепенно выводится из эксплуатации, хотя все еще действует в некоторых развивающихся регионах.

Технологии будущего (6G, спутники LEO) находятся на ранних стадиях разработки и обладают большим долгосрочным потенциалом для сверхскоростной связи.

- По типу собственности

Операторы мобильной связи (MNO) лидируют по владению инфраструктурой, особенно в отношении основных сетей и развертывания сетей 5G по всей стране.

Компании, занимающиеся строительством башен, расширяют свое присутствие, сдавая пассивную инфраструктуру в аренду нескольким операторам, что позволяет снизить бремя капитальных затрат.

Поставщики частных сетей появляются в таких отраслях, как производство, энергетика и логистика, предлагая индивидуальные беспроводные решения.

Государственные учреждения играют ключевую роль в распределении спектра и инициативах по широкополосной связи в сельской местности, особенно в развивающихся регионах.

- Конечным пользователем

Телекоммуникации остаются крупнейшим конечным потребителем, поскольку операторы расширяют покрытие и увеличивают емкость сети для поддержки 5G.

Такие предприятия, как производство, здравоохранение и розничная торговля, внедряют частные сети 5G и Wi-Fi 6 для обеспечения безопасной работы с низкой задержкой.

Правительство и общественная безопасность полагаются на надежную беспроводную инфраструктуру для наблюдения, реагирования на чрезвычайные ситуации и инициатив «умного города».

Транспорт и логистика используют беспроводные системы для отслеживания в режиме реального времени, управления автопарком и подключенной инфраструктуры.

Использование услуг высокоскоростного подключения в жилых домах растет благодаря появлению «умных» домов, устройств Интернета вещей и услуг широкополосного доступа в Интернет, что стимулирует спрос на высокоскоростное подключение.

Глобальный рынок беспроводной инфраструктуры – анализ регионального развития

- Северная Америка

Северная Америка лидирует в инвестициях в инфраструктуру 5G благодаря агрессивным аукционам спектра, богатым игрокам в сфере телекоммуникаций и сильной политической поддержке. США уделяют особое внимание уплотнению своих сетей 5G в городских и пригородных районах, подкрепленному развертыванием малых сот, модернизацией оптоволокна и растущим внедрением технологий Open RAN. Канада и Мексика также наращивают инвестиции, чтобы закрыть пробелы в покрытии сельской местности и подготовиться к передовым вариантам использования беспроводной связи.

- Европа

Европа придерживается более взвешенного подхода, балансируя между инновациями и гармонизацией регулирования в разных странах. Такие страны, как Германия, Франция и Великобритания, лидируют в государственно-частном партнерстве для развертывания интеллектуальных городов и коридоров 5G для автономной мобильности. Зеленая инфраструктура и эффективность спектра являются главными приоритетами, поскольку европейские операторы берут на себя обязательства по достижению климатических целей при модернизации своих сетей.

- Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком, возглавляемым Китаем, Южной Кореей и Японией, каждая из которых активно инвестирует в 5G и далее. Масштабные развертывания сетей Китая не имеют себе равных, в то время как Япония и Южная Корея сосредоточены на высокоплотном покрытии и передовых промышленных вариантах использования. Индия также становится сильным игроком, развертывая общенациональные сети 5G и исследуя модели общей инфраструктуры для ускорения развертываний.

- Ближний Восток и Африка

Ближний Восток, особенно такие страны, как ОАЭ и Саудовская Аравия, вкладывает значительные средства в беспроводную инфраструктуру следующего поколения в рамках национальных целей цифровой трансформации. Африка также видит прогресс, поскольку поставщики инфраструктуры сотрудничают с правительствами для улучшения широкополосного доступа в недостаточно обслуживаемых регионах с использованием фиксированных беспроводных и спутниковых технологий

- Южная Америка

В Латинской Америке лидируют Бразилия и Аргентина. Правительства выставляют на аукцион спектр 5G и инвестируют в городские оптоволоконные сети для поддержки современных цифровых услуг. Однако экономические проблемы и неравномерная нормативно-правовая среда по-прежнему создают препятствия для более широкого развития инфраструктуры в регионе

Обзор мирового рынка беспроводной инфраструктуры

Глобальный рынок беспроводной инфраструктуры является конкурентным и представляет собой сочетание давно существующих игроков в сфере телекоммуникаций и специализированных поставщиков инфраструктуры.

Такие компании, как Huawei Technologies, Ericsson и Nokia, доминируют на мировом рынке с комплексными беспроводными сетевыми решениями. Эти поставщики предлагают все: от радиоблоков и антенн до программного обеспечения и облачной инфраструктуры.

American Tower, Crown Castle и SBA Communications лидируют на рынке владения и аренды башен, особенно в Америке.

Samsung Networks набирает долю рынка благодаря своим инновационным решениям 5G в Азии и Северной Америке. Другие известные игроки включают ZTE Corporation, Cisco Systems, CommScope, NEC Corporation и Parallel Wireless, которые внедряют инновации в таких областях, как Open RAN, транспортная сеть и виртуализация сетей.

Следующие компании признаны основными игроками на мировом рынке беспроводной инфраструктуры:

- Huawei Technologies Co., Ltd. (Китай)

- Ericsson AB (Швеция)

- Корпорация Nokia (Финляндия)

- Корпорация ZTE (Китай)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Американская корпорация Tower (США)

- Crown Castle International Corp. (США)

- Корпорация SBA Communications (США)

- CommScope Holding Company, Inc. (США)

- Cisco Systems, Inc. (США)

- Корпорация NEC (Япония)

- Parallel Wireless, Inc. (США)

- Qualcomm Technologies, Inc. (США)

- Корпорация Intel (США)

Последние разработки на мировом рынке беспроводной инфраструктуры

- Май 2025 г.: Ericsson анонсировала новый пакет оптимизации RAN на базе искусственного интеллекта, призванный сократить энергопотребление в сетях 5G и одновременно повысить пропускную способность в часы пик.

- Апрель 2025 г.: Nokia представила линейку устройств AirScale следующего поколения с совместимостью с Open RAN, нацеленную на экономически эффективное и гибкое развертывание сетей 5G в Европе и Азии.

- Февраль 2025 г.: American Tower объединилась с Microsoft Azure для развертывания периферийных центров обработки данных на существующих башнях, что позволит предоставить облачные сервисы с низкой задержкой в сельских районах...

- Январь 2025 г.: Huawei представила свою экологичную макробазовую станцию 5G со встроенной солнечной батареей, предназначенную для поддержки устойчивых телекоммуникационных развертываний на развивающихся рынках.

- Ноябрь 2024 г.: корпорация ZTE развернула свои решения 5G FWA (фиксированный беспроводной доступ) в Латинской Америке, расширив широкополосный доступ в пригородных и сельских районах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.