Global Wireless Occupancy Sensor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.60 Billion

USD

4.20 Billion

2025

2033

USD

1.60 Billion

USD

4.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 4.20 Billion | |

| % | |

|

Сегментация рынка беспроводных датчиков занятости по технологиям (пассивные инфракрасные, ультразвуковые, двойные технологии и другие), тип здания (жилые здания и коммерческие здания), сетевая связь (проводимые и беспроводные), эксплуатация (внутренние и наружные операции), зона покрытия (менее 89 °, 90-179 ° и 180-360 °), применение (системы освещения, системы HVAC, системы безопасности и наблюдения и другие), конечный пользователь (промышленное, аэрокосмическое и оборонное дело, здравоохранение, отели, образовательная и потребительская электроника) Отраслевые тенденции и прогноз до 2033 года

Рынок беспроводных датчиков занятостиОбзор

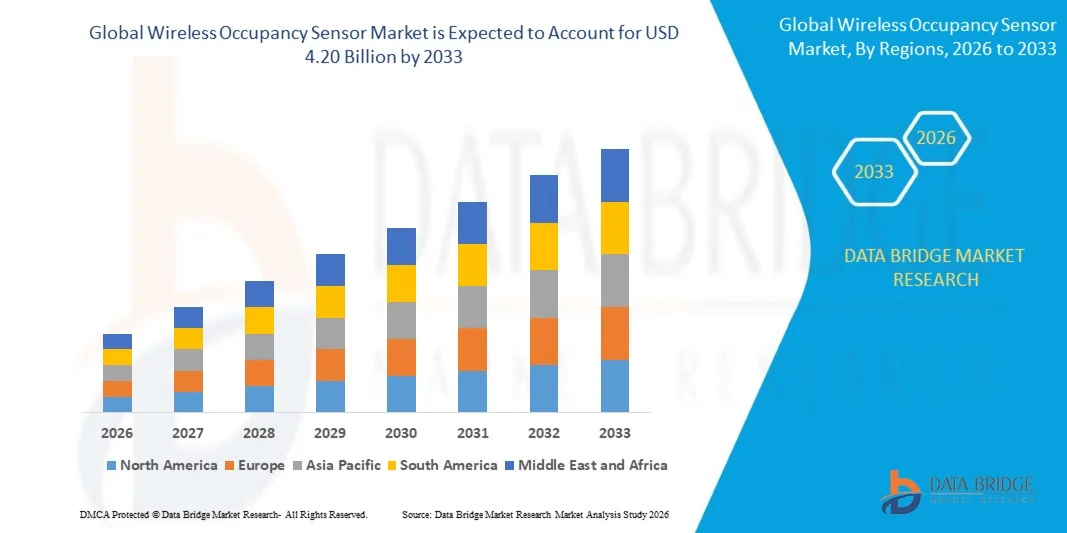

Рынок беспроводных датчиков занятости был оценен как1,60 млрд долларов в 2025 годуи, по прогнозам, достигнет4,20 млрд долларов к 2033 годуРастущий в aCAGR 12,85% с 2026 по 2033 годРынок переживает сильный рост, обусловленный растущим спросом на энергоэффективные решения для управления зданиями, быстрым внедрением интеллектуальных строительных технологий и растущей интеграцией беспроводных систем зондирования на коммерческих, жилых и промышленных объектах. Растущие инвестиции в создание инфраструктуры автоматизации и расширение среды с поддержкой Интернета вещей (IoT) еще больше ускоряют развитие рынка во всем мире.

Растущий акцент на сокращении потребления энергии и соблюдении строгих правил энергоэффективности побуждает руководителей объектов, операторов коммерческих зданий и домовладельцев развертывать передовые беспроводные датчики занятости. Эти системы автоматически контролируют заполняемость помещений и контролируют освещение, отопление, вентиляцию, кондиционирование воздуха (HVAC) и другие подключенные устройства, помогая организациям снизить эксплуатационные расходы и повысить энергоэффективность. Беспроводные датчики занятости все чаще заменяют проводные альтернативы во многих приложениях из-за их упрощенной установки, масштабируемости, более низких требований к техническому обслуживанию и бесшовной интеграции с интеллектуальными строительными платформами. Кроме того, растущее внедрение подключенных рабочих мест, умных домов и интеллектуальных инфраструктурных проектов поддерживает расширение рынка как в развитых, так и в развивающихся странах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке беспроводных датчиков занятости с самой большой долей дохода 36,9% в 2025 году, чему способствовало широкое внедрение интеллектуальных строительных решений, строгие правила энергоэффективности, передовая инфраструктура автоматизации зданий и широкое внедрение технологий управления подключенными объектами.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 14,2%. Рост обусловлен быстрой урбанизацией, увеличением развития умных городов, расширением коммерческой строительной деятельности, ростом государственных инвестиций в энергоэффективную инфраструктуру и растущим внедрением связанных строительных технологий в странах с развивающейся экономикой.

- Сегмент пассивного инфракрасного излучения занимал самую большую долю рынка в 42,7% в 2025 году благодаря низкой стоимости, высокой надежности и широкому распространению в жилых и коммерческих зданиях. Пассивные инфракрасные датчики эффективно обнаруживают движение тепла тела, потребляя при этом минимальную мощность, что делает их очень подходящими для автоматизации освещения и управления энергией. Их простота установки и совместимость с интеллектуальными системами зданий по-прежнему поддерживают широкое внедрение во всем мире.

- Сегмент двойных технологий, по прогнозам, продемонстрирует самый быстрый рост на уровне 14,1% с 2026 по 2033 год, что обусловлено растущим спросом на более высокую точность обнаружения в офисах, больницах, учебных заведениях и промышленных средах. Объединив пассивные инфракрасные и ультразвуковые технологии, эти датчики значительно уменьшают ложное срабатывание и улучшают производительность обнаружения загруженности, что делает их все более предпочтительными для современных систем автоматизации зданий.

- Сегмент коммерческих зданий в 2025 году составил самую большую долю выручки на рынке, составив примерно 61,8%, чему способствовали растущие инвестиции в умные офисы, розничные центры, медицинские учреждения, образовательные учреждения и корпоративные кампусы. Владельцы зданий все чаще применяют меры контроля, основанные на заполняемости, для соблюдения правил энергоэффективности при одновременном снижении эксплуатационных расходов. Расширение инфраструктуры интеллектуального строительства продолжает ускорять рост сегмента.

- Ожидается, что сегмент жилых зданий продемонстрирует самый быстрый рост на уровне 13,6% с 2026 по 2033 год благодаря растущему внедрению технологий умного дома, подключенных систем освещения и решений для управления энергией в жилых помещениях. Повышение осведомленности потребителей о сохранении электроэнергии и автоматизации на основе удобства поддерживает более широкое развертывание датчиков в современных домохозяйствах.

- Сегмент беспроводной связи доминировал на рынке с долей выручки около 67,4% в 2025 году, чему способствовали упрощенная установка, более низкие требования к инфраструктуре и бесшовная интеграция с платформами управления зданиями с поддержкой IoT. Такие технологии, как Zigbee, Bluetooth Low Energy, Wi-Fi и LoRaWAN, все чаще поддерживают крупномасштабные развертывания в коммерческих и жилых средах.

- Сегмент Wired продолжает поддерживать стабильный спрос на критически важную инфраструктуру и промышленные объекты, где требуются высоконадежные сети связи. Тем не менее, ожидается, что беспроводные решения продолжат набирать долю на рынке благодаря большей масштабируемости, гибкости и более низким затратам на установку.

- Сегмент операций в помещениях составил наибольшую долю доходов рынка примерно 78,9% в 2025 году, что обусловлено широким внедрением в офисах, школах, больницах, отелях, торговых объектах и жилых зданиях. Мониторинг занятости в помещении играет важную роль в автоматизации освещения, оптимизации HVAC и управлении использованием рабочего места.

- Сегмент Outdoor Operation, по прогнозам, зарегистрирует самый быстрый рост на уровне 13,9% с 2026 по 2033 год из-за увеличения развертывания в интеллектуальных системах уличного освещения, общественной инфраструктуре, транспортных узлах, парковках и проектах умного города. Растущие инициативы в области городского развития поддерживают внедрение технологий зондирования занятости на открытом воздухе во всем мире.

- В сегменте 180-360 ° в 2025 году доля выручки на рынке составила 48,6%, что обусловлено его способностью контролировать большие площади с меньшим количеством сенсорных установок. Эти датчики широко используются в открытых офисных помещениях, конференц-залах, складах и крупных коммерческих объектах, где широкоугольное покрытие повышает эффективность работы и снижает затраты на развертывание.

- Ожидается, что в течение прогнозируемого периода в сегменте 90-179° будет наблюдаться заметный рост, обусловленный растущим спросом на приложения для целевого мониторинга в классах, больничных палатах, торговых помещениях и жилых помещениях. Его сбалансированный охват делает его пригодным для широкого спектра требований по обнаружению загруженности.

- На долю сегмента Lighting Systems в 2025 году пришлось около 44,5% выручки рынка, что обусловлено растущим внедрением автоматизированных систем управления освещением для снижения потребления электроэнергии и повышения энергоэффективности зданий. Автоматизация освещения на основе занятости остается одной из наиболее широко распространенных энергосберегающих технологий в коммерческом и жилом секторах.

- Сегмент HVAC Systems, по прогнозам, будет демонстрировать самый быстрый рост на уровне 14,4% с 2026 по 2033 год из-за растущего внимания к интеллектуальному климат-контролю и энергоэффективным строительным операциям. Управление HVAC на основе занятости позволяет объектам оптимизировать использование отопления и охлаждения при одновременном повышении комфорта пассажиров и сокращении расходов на коммунальные услуги.

- Сегмент образования занимал самую большую долю доходов на рынке примерно 24,8% в 2025 году, чему способствовало увеличение внедрения технологий интеллектуальных классов и инициатив по энергоэффективности под руководством правительства в школах, университетах и академических учреждениях. Образовательные учреждения используют датчики заполняемости для оптимизации освещения, систем HVAC и использования пространства при одновременном снижении эксплуатационных расходов.

- Сегмент здравоохранения, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 14,7% с 2026 по 2033 год из-за растущего внедрения интеллектуальных систем управления комнатами пациентов, контроля окружающей среды на основе занятости и инфраструктуры умных больниц. Медицинские учреждения все чаще используют технологии определения занятости для повышения комфорта пациентов, операционной эффективности и использования ресурсов при соблюдении современных стандартов медицинских учреждений.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,60 млрд

- Ожидаемая рыночная стоимость (2033): $4,20 млрд

- Прогноз CAGR (2026–2033): 12,85%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка беспроводных датчиков занятости

|

Атрибуты |

Беспроводной сенсор занятостиОбзор рынка |

|

Сегменты покрыты |

•По технологииПассивные инфракрасные, ультразвуковые, двойные технологии и другие •По типу здания:Жилые здания и коммерческие здания •По сетиСвязьWired и Wireless •ОперацияОперация в помещении и операция на открытом воздухе •По зоне покрытияМенее 89°, 90–179° и 180–360° •С помощью приложенияСистемы освещения, системы HVAC, системы безопасности и наблюдения и другие •Конечный пользовательПромышленная, аэрокосмическая и оборонная промышленность, здравоохранение, отели, образовательная и потребительская электроника |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Legrand North America, LLC.(США) |

|

Рыночные возможности |

Растущее развертывание интеллектуальных строительных и инфраструктурных проектов Расширение интеграции беспроводных датчиков занятости с IoT и создание платформ автоматизации |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Рынок беспроводных датчиков занятоститенденции

Тенденция: расширение внедрения IoT-систем автоматизации умного здания и управления энергопотреблением

Растущий спрос на интеллектуальное управление энергопотреблением, оптимизацию рабочих мест и автоматизированные строительные операции ускоряет внедрение беспроводных датчиков заполняемости на коммерческих, жилых и промышленных объектах. Традиционные системы освещения и HVAC часто работают непрерывно независимо от фактической занятости, что приводит к ненужному потреблению энергии и более высоким эксплуатационным расходам. Это побуждает операторов оборудования развертывать технологии беспроводного зондирования, способные обнаруживать модели заполняемости и автоматически управлять подключенными системами.

В современных коммерческих зданиях беспроводные датчики заполняемости все чаще интегрируются с интеллектуальным освещением и платформами HVAC для повышения энергоэффективности и комфорта пассажиров. Например, офисные здания, реализующие элементы управления освещением на основе заполняемости, могут снизить потребление энергии на 30-60%, согласно исследованиям эффективности зданий. Образовательные учреждения, медицинские учреждения и предприятия розничной торговли также используют беспроводные сенсорные сети для оптимизации использования пространства при одновременном снижении потребления электроэнергии. Растущее внедрение технологий связи Bluetooth Low Energy (BLE), Zigbee и LoRaWAN еще больше повышает гибкость развертывания и масштабируемость системы.

Быстрое расширение инициатив «умного города» и проектов «зеленого» строительства также стимулирует спрос на рынке. Кроме того, организации все чаще используют аналитику занятости для улучшения планирования рабочих мест и распределения ресурсов. Отраслевые отчеты показывают, что развертывание интеллектуальных зданий во всем мире превысило 45 миллионов подключенных устройств в коммерческих объектах в течение 2025 года, что подчеркивает растущую роль технологий беспроводного зондирования занятости в развитии интеллектуальной инфраструктуры.

Динамика рынка беспроводных датчиков занятости

Ключевой драйвер рынка: рост внимания к энергоэффективности и автоматизации зданий

Правительства, предприятия и владельцы зданий во всем мире все чаще уделяют приоритетное внимание энергосбережению и операционной эффективности для снижения затрат на коммунальные услуги и достижения целей устойчивого развития. Здания составляют значительную часть мирового потребления энергии, создавая высокий спрос на технологии, способные автоматически оптимизировать работу освещения, HVAC и оборудования на основе условий занятости в режиме реального времени.

Коммерческие офисы, учебные заведения, больницы и промышленные объекты все чаще используют беспроводные датчики заполняемости, чтобы минимизировать потери энергии и улучшить производительность зданий. Например, системы управления освещением, установленные в коммерческих зданиях, могут снизить потребление электроэнергии, связанное с освещением, до 40-60% в зависимости от моделей использования. Умные системы HVAC, интегрированные с технологиями зондирования занятости, также помогают организациям сократить расходы на отопление и охлаждение при одновременном повышении комфорта пассажиров.

Аналогичным образом, правительства Северной Америки, Европы и Азиатско-Тихоокеанского региона укрепляют правила энергоэффективности и стандарты зеленого строительства, чтобы стимулировать внедрение интеллектуальных строительных технологий. Реальное развертывание в крупных офисных кампусах и проектах общественной инфраструктуры в течение 2024 года продемонстрировало экономию энергии в диапазоне от 20 до 35% после интеграции систем мониторинга заполняемости беспроводных сетей в платформы управления зданиями.

Ключевые ограничения/вызовы: ограничения в подключении и сложности интеграции

Несмотря на значительные преимущества, развертывание беспроводных датчиков загрузки может столкнуться с проблемами, связанными с надежностью подключения, совместимостью и интеграцией с существующими системами управления зданием. Крупные объекты часто используют несколько коммуникационных протоколов и устаревшую инфраструктуру, создавая проблемы совместимости во время реализации.

Кроме того, беспроводные устройства могут испытывать помехи сигнала от стен, машин, электронного оборудования или сетевых заторов, что потенциально влияет на точность обнаружения и производительность системы. Организации также сталкиваются с проблемами, связанными с первоначальной конфигурацией, требованиями к калибровке, соображениями кибербезопасности и текущим управлением сетью. Эти факторы могут повысить сложность развертывания и препятствовать внедрению небольших объектов с ограниченными техническими ресурсами.

Оценки внедрения в отрасли показывают, что проекты автоматизации зданий с использованием нескольких стандартов беспроводной связи часто требуют дополнительных услуг интеграции и настройки системы, увеличения затрат на развертывание и продления сроков установки. Обеспокоенность по поводу конфиденциальности данных и сетевой безопасности по-прежнему остается важным фактором для корпоративных клиентов, внедряющих решения для определения местоположения.

Ключевые возможности рынка: расширение умных зданий и интеллектуальная инфраструктура рабочих мест

Растущее развитие умных зданий, подключенных рабочих мест и интеллектуальной городской инфраструктуры открывает значительные возможности для производителей датчиков беспроводной загрузки. Организациям все чаще требуется интеллект в режиме реального времени для улучшения управления энергопотреблением, оптимизации использования пространства и повышения производительности на рабочем месте.

Строительные операторы все чаще интегрируют беспроводные датчики заполнения с платформами IoT, облачной аналитикой и системами искусственного интеллекта, чтобы обеспечить предсказуемое управление объектами. Например, данные о занятости используются для автоматизации планирования конференц-зала, оптимизации операций по уборке и улучшения опыта работы сотрудников в современных офисных условиях. В медицинских учреждениях системы мониторинга заполняемости помогают улучшить использование помещений и распределение ресурсов, поддерживая инициативы по обеспечению комфорта пациентов.

Кроме того, достижения в области аккумуляторных технологий, систем сбора энергии и протоколов беспроводной связи с низким энергопотреблением улучшают производительность датчиков и гибкость развертывания. Проекты умных офисов, реализованные в течение 2025 года в Северной Америке и Европе, сообщили об улучшении использования рабочего пространства примерно на 15-25% после развертывания аналитических платформ, интегрированных с беспроводными сенсорными сетями. Эти события создают значительные возможности на рынках коммерческой недвижимости, здравоохранения, образования, розничной торговли и инфраструктуры умного города.

Сфера охвата рынка беспроводных датчиков занятости

Рынок сегментирован на основе технологии, типа здания, сетевого подключения, работы, зоны покрытия, приложения и конечного пользователя.

- По технологии

На основе технологии рынок беспроводных датчиков заполняемости сегментирован на пассивные инфракрасные, ультразвуковые, двойные технологии и другие. Сегмент пассивного инфракрасного излучения занимал самую большую долю рынка в 42,7% в 2025 году благодаря низкой стоимости, высокой надежности и широкому распространению в жилых и коммерческих зданиях. Пассивные инфракрасные датчики эффективно обнаруживают движение тепла тела, потребляя при этом минимальную мощность, что делает их очень подходящими для автоматизации освещения и управления энергией. Их простота установки и совместимость с интеллектуальными системами зданий по-прежнему поддерживают широкое внедрение во всем мире.

Сегмент двойных технологий, по прогнозам, продемонстрирует самый быстрый рост на уровне 14,1% с 2026 по 2033 год, что обусловлено растущим спросом на более высокую точность обнаружения в офисах, больницах, учебных заведениях и промышленных средах. Объединив пассивные инфракрасные и ультразвуковые технологии, эти датчики значительно уменьшают ложное срабатывание и улучшают производительность обнаружения загруженности, что делает их все более предпочтительными для современных систем автоматизации зданий.

- Тип здания

На основе типа здания рынок беспроводных датчиков заполняемости сегментирован на жилые и коммерческие здания. Сегмент коммерческих зданий в 2025 году составил самую большую долю выручки на рынке, составив примерно 61,8%, чему способствовали растущие инвестиции в умные офисы, розничные центры, медицинские учреждения, образовательные учреждения и корпоративные кампусы. Владельцы зданий все чаще применяют меры контроля, основанные на заполняемости, для соблюдения правил энергоэффективности при одновременном снижении эксплуатационных расходов. Расширение инфраструктуры интеллектуального строительства продолжает ускорять рост сегмента.

Ожидается, что сегмент жилых зданий продемонстрирует самый быстрый рост на уровне 13,6% с 2026 по 2033 год благодаря растущему внедрению технологий умного дома, подключенных систем освещения и решений для управления энергией в жилых помещениях. Повышение осведомленности потребителей о сохранении электроэнергии и автоматизации на основе удобства поддерживает более широкое развертывание датчиков в современных домохозяйствах.

- Сетевые подключения

На основе сетевого подключения рынок датчиков беспроводной загрузки сегментирован на Wired и Wireless. Сегмент беспроводной связи доминировал на рынке с долей выручки около 67,4% в 2025 году, чему способствовали упрощенная установка, более низкие требования к инфраструктуре и бесшовная интеграция с платформами управления зданиями с поддержкой IoT. Такие технологии, как Zigbee, Bluetooth Low Energy, Wi-Fi и LoRaWAN, все чаще поддерживают крупномасштабные развертывания в коммерческих и жилых средах.

Сегмент Wired продолжает поддерживать стабильный спрос на критически важную инфраструктуру и промышленные объекты, где требуются высоконадежные сети связи. Тем не менее, ожидается, что беспроводные решения продолжат набирать долю на рынке благодаря большей масштабируемости, гибкости и более низким затратам на установку.

- Операция

На основе работы рынок беспроводных датчиков заполняемости сегментирован на операции в помещении и операции на открытом воздухе. Сегмент операций в помещениях составил наибольшую долю доходов рынка примерно 78,9% в 2025 году, что обусловлено широким внедрением в офисах, школах, больницах, отелях, торговых объектах и жилых зданиях. Мониторинг занятости в помещении играет важную роль в автоматизации освещения, оптимизации HVAC и управлении использованием рабочего места.

Сегмент Outdoor Operation, по прогнозам, зарегистрирует самый быстрый рост на уровне 13,9% с 2026 по 2033 год из-за увеличения развертывания в интеллектуальных системах уличного освещения, общественной инфраструктуре, транспортных узлах, парковках и проектах умного города. Растущие инициативы в области городского развития поддерживают внедрение технологий зондирования занятости на открытом воздухе во всем мире.

- По зоне покрытия

На основе зоны покрытия рынок беспроводных датчиков заполняемости сегментирован на менее чем 89°, 90-179° и 180-360°. В сегменте 180-360 ° в 2025 году доля выручки на рынке составила 48,6%, что обусловлено его способностью контролировать большие площади с меньшим количеством сенсорных установок. Эти датчики широко используются в открытых офисных помещениях, конференц-залах, складах и крупных коммерческих объектах, где широкоугольное покрытие повышает эффективность работы и снижает затраты на развертывание.

Ожидается, что в течение прогнозируемого периода в сегменте 90-179° будет наблюдаться заметный рост, обусловленный растущим спросом на приложения для целевого мониторинга в классах, больничных палатах, торговых помещениях и жилых помещениях. Его сбалансированный охват делает его пригодным для широкого спектра требований по обнаружению загруженности.

- С помощью приложения

На основе применения рынок беспроводных датчиков заполняемости сегментирован на системы освещения, системы HVAC, системы безопасности и наблюдения и другие. На долю сегмента Lighting Systems в 2025 году пришлось около 44,5% выручки рынка, что обусловлено растущим внедрением автоматизированных систем управления освещением для снижения потребления электроэнергии и повышения энергоэффективности зданий. Автоматизация освещения на основе занятости остается одной из наиболее широко распространенных энергосберегающих технологий в коммерческом и жилом секторах.

Сегмент HVAC Systems, по прогнозам, будет демонстрировать самый быстрый рост на уровне 14,4% с 2026 по 2033 год из-за растущего внимания к интеллектуальному климат-контролю и энергоэффективным строительным операциям. Управление HVAC на основе занятости позволяет объектам оптимизировать использование отопления и охлаждения при одновременном повышении комфорта пассажиров и сокращении расходов на коммунальные услуги.

- Конечный пользователь

На базе конечного пользователя рынок беспроводных датчиков занятости сегментирован на промышленную, аэрокосмическую и оборонную, медицинскую помощь, отели, образовательную и потребительскую электронику. Сегмент образования занимал самую большую долю доходов на рынке примерно 24,8% в 2025 году, чему способствовало увеличение внедрения технологий интеллектуальных классов и инициатив по энергоэффективности под руководством правительства в школах, университетах и академических учреждениях. Образовательные учреждения используют датчики заполняемости для оптимизации освещения, систем HVAC и использования пространства при одновременном снижении эксплуатационных расходов.

Сегмент здравоохранения, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 14,7% с 2026 по 2033 год из-за растущего внедрения интеллектуальных систем управления комнатами пациентов, контроля окружающей среды на основе занятости и инфраструктуры умных больниц. Медицинские учреждения все чаще используют технологии определения занятости для повышения комфорта пациентов, операционной эффективности и использования ресурсов при соблюдении современных стандартов медицинских учреждений.

Рынок беспроводных датчиков занятостиРегиональный анализ

Североамериканский беспроводной датчик занятости Market Insight

Северная Америка доминировала на рынке беспроводных датчиков занятости с самой большой долей дохода в 2025 году, чему способствовало широкое внедрение технологий интеллектуального строительства, строгие правила энергоэффективности и увеличение инвестиций в интеллектуальную инфраструктуру. Владельцы зданий и управляющие объектами по всему региону высоко ценят беспроводные датчики занятости за их способность снижать потребление энергии, автоматизировать работу освещения и HVAC и повышать эффективность работы на рабочем месте. Наличие передовых экосистем автоматизации зданий, проникновение высоких технологий и растущий спрос на устойчивые строительные решения продолжают укреплять рост рынка в коммерческом, жилом, медицинском и образовательном секторах.

Американский беспроводной датчик занятости Market Insight

Рынок беспроводных датчиков занятости в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое внедрение систем управления зданиями с поддержкой IoT и растущий акцент на энергосбережении. Организации все чаще внедряют системы управления освещением на основе заполняемости и HVAC для снижения эксплуатационных расходов и соответствия меняющимся энергетическим стандартам. Растущее развертывание умных офисов, подключенных кампусов и интеллектуальных коммерческих зданий способствует дальнейшему расширению рынка. Кроме того, увеличение инвестиций в оптимизацию рабочих мест и решения по управлению объектами, основанные на данных, продолжают поддерживать рост отрасли по всей стране.

Европейский рынок беспроводных датчиков занятости

Ожидается, что рынок беспроводных датчиков занятости в Европе будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, в основном за счет строгих правил устойчивости и растущего внедрения энергоэффективных строительных технологий. Основное внимание в регионе уделяется сокращению выбросов углерода и повышению эффективности строительства, что ускоряет развертывание систем автоматизации на основе занятости. Европейские владельцы зданий все чаще интегрируют беспроводные датчики в системы освещения, HVAC и платформы безопасности для достижения операционной эффективности и соответствия нормативным требованиям. Растущие инвестиции в проекты зеленого строительства и инициативы «умного города» также способствуют росту регионального рынка.

Британский беспроводной датчик занятости Market Insight

Ожидается, что рынок беспроводных датчиков занятости в Великобритании будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим внедрением интеллектуальных строительных решений и растущим акцентом на управление энергопотреблением. Организации в коммерческих офисах, учебных заведениях и медицинских учреждениях все чаще используют технологии зондирования заполняемости для оптимизации использования пространства и снижения потребления электроэнергии. Сильная приверженность страны целям устойчивого развития и модернизации строительной инфраструктуры продолжает поддерживать широкое внедрение датчиков. Растущее внедрение подключенных рабочих мест также способствует расширению рынка.

Германия Беспроводной датчик занятости Market Insight

Ожидается, что рынок беспроводных датчиков занятости в Германии будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствует высокий спрос на передовые технологии автоматизации и энергоэффективные строительные системы. Акцент Германии на промышленные инновации, интеллектуальное производство и устойчивое развитие инфраструктуры стимулирует внедрение интеллектуальных решений для мониторинга занятости. Строительные операторы все чаще интегрируют беспроводные датчики с автоматизированными системами освещения и климат-контроля для повышения эффективности работы. Растущая популярность умных коммерческих зданий и экологически ответственных методов строительства еще больше ускоряет рост рынка.

Азиатско-Тихоокеанский рынок беспроводных датчиков занятости

Ожидается, что рынок беспроводных датчиков занятости в Азиатско-Тихоокеанском регионе будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой урбанизацией, увеличением инвестиций в умные города и расширением внедрения технологий подключенных зданий. Правительства по всему региону активно продвигают энергоэффективную инфраструктуру и инициативы цифровой трансформации, создавая благоприятные условия для развертывания датчиков. Растущее строительство коммерческих зданий, жилых комплексов, образовательных учреждений и учреждений здравоохранения еще больше стимулирует спрос на рынке. Кроме того, повышение доступности беспроводных технологий способствует более широкому внедрению в странах с развивающейся экономикой.

Японский беспроводной датчик занятости Market Insight

Ожидается, что рынок беспроводных датчиков занятости в Японии будет наблюдать самые быстрые темпы роста с 2026 по 2033 год из-за передовой технологической инфраструктуры страны, сильного внимания к автоматизации и растущего спроса на интеллектуальные системы управления энергией. Японские организации все чаще используют датчики занятости для повышения операционной эффективности и оптимизации производительности зданий. Интеграция технологий зондирования занятости с интеллектуальным освещением, HVAC и системами безопасности становится все более распространенной в коммерческих и жилых приложениях. Кроме того, приверженность Японии энергосбережению и устойчивому развитию городов продолжает поддерживать рост рынка.

Китайский беспроводной датчик занятости Market Insight

Рынок беспроводных датчиков заполняемости в Китае составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется масштабными инициативами «умного города», быстрым развитием городов и сильным внедрением технологий автоматизации зданий. Китай представляет собой один из крупнейших рынков для подключенной инфраструктуры и интеллектуальных строительных систем, создавая значительный спрос на решения для определения занятости в коммерческом, промышленном и жилом секторах. Государственная поддержка энергоэффективных строительных проектов и программ цифровой трансформации ускоряет развертывание датчиков по всей стране. Наличие большой экосистемы производства электроники и растущие инвестиции в интеллектуальные здания также способствуют расширению рынка в Китае.

Доля рынка беспроводных датчиков занятости

Индустрия беспроводных датчиков занятости в основном возглавляется хорошо известными компаниями, в том числе:

Legrand North America, LLC. (США)

Schneider Electric SE (Франция)

• Итон (Ирландия)

Johnson Controls (Ирландия)

Acuity Brands Lighting, Inc. (США)

• Signify Holding (Нидерланды)

Lutron Electronics Co., Inc. (США)

Leviton Manufacturing Co., Inc. (США)

Honeywell International Inc. (США)

Hubbell Incorporated (США)

Texas Instruments Incorporated (США)

OSRAM GmbH (Германия)

• Siemens AG (Германия)

• Hager Group (Германия)

Последние разработки на рынке беспроводных датчиков занятости

- В феврале 2025 года ABB и Samsung Electronics, Partnership/Technology Integration, объявили об интеграции системы управления энергией InSite ABB с платформами Samsung SmartThings для создания единой экосистемы автоматизации зданий. Сотрудничество улучшает оптимизацию энергопотребления на основе занятости, координацию интеллектуальных устройств и возможности мониторинга в режиме реального времени в жилых и коммерческих зданиях. Ожидается, что это развитие ускорит внедрение связанных строительных технологий и укрепит спрос на интеллектуальные решения для зондирования занятости.

- В феврале 2025 года корпорация Eaton объявила об инвестициях в размере 340 миллионов долларов США для создания нового завода по производству трансформаторов в Джонсвилле, Южная Каролина. Ожидается, что проект создаст около 700 рабочих мест при одновременном укреплении сетевой инфраструктуры, необходимой для поддержки растущих потребностей в электроэнергии от интеллектуальных зданий и подключенных объектов. Расширение усиливает модернизацию энергетической инфраструктуры и поддерживает более широкое внедрение технологий автоматизации зданий.

- В январе 2025 года Acuity Brands, Acquisition, завершила приобретение QSC, LLC за 1,215 млрд долларов США для расширения своего портфеля интеллектуальных зданий с помощью технологий аудио, видео и управления с облачным управлением. Интеграция укрепляет сегмент интеллектуальных пространств Acuity и улучшает совместимость между зондированием заполняемости, автоматизацией и платформами управления зданием. Ожидается, что приобретение улучшит возможности умного здания и приведет к инновациям в связанных рабочих средах.

- В октябре 2024 года Schneider Electric завершила инвестиции в Planon Beheer B.V. для ускорения цифровой трансформации коммерческих зданий и рабочих мест. Сотрудничество сосредоточено на использовании пространства, ориентированного на занятость, оптимизации объектов и решениях по управлению устойчивостью. Ожидается, что эта инициатива повысит операционную эффективность, одновременно поддерживая растущий спрос на технологии интеллектуального строительства, основанные на данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.