Global Womens Health Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

34.28 Billion

USD

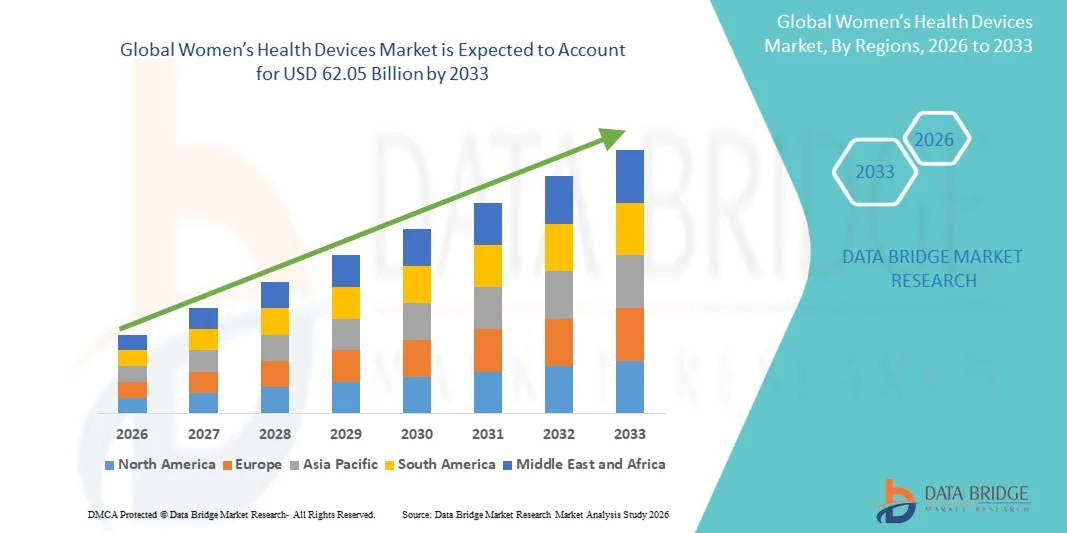

62.05 Billion

2025

2033

USD

34.28 Billion

USD

62.05 Billion

2025

2033

| 2026 –2033 | |

| USD 34.28 Billion | |

| USD 62.05 Billion | |

| % | |

|

Глобальный рынок устройств для здоровья женщин по типу продукта (хирургические устройства, диагностические устройства, противозачаточные устройства, устройства для труда и доставки и другие), применение (лечение раком, беременность и уход за матерью, репродуктивные расстройства здоровья, миома матки, остеопороз, постменопаузальная помощь и другие), конечный пользователь (больницы, гинекологические и акушерские клиники, диагностические центры, амбулаторные хирургические центры и настройки домашнего ухода) - Отраслевые тенденции и прогноз до 2033 года

Обзор рынка медицинских изделий для женщин

Анализ рынка Data Bridge Market Research Рынок медицинских изделий для женщин оценили34,28 млрд долларов в 2025 годуи, по прогнозам, достигнет$62,05 млрд. к 2033 годуРастущий в aCAGR 7,70% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный ростом распространенности гинекологических расстройств, повышением осведомленности о профилактическом здравоохранении женщин и быстрыми достижениями в диагностических, хирургических и мониторинговых устройствах, используемых в репродуктивном и материнском здоровье.

Растущее бремя таких состояний, как рак молочной железы, рак шейки матки, миома матки и бесплодие, в сочетании с расширением доступа к медицинским услугам в странах с развивающейся экономикой ускоряет внедрение передовых медицинских устройств для женщин. Кроме того, растущие правительственные инициативы в области материнского здоровья, растущие программы скрининга и растущий сдвиг в сторону минимально инвазивных процедур и домашних диагностических решений поддерживают расширение рынка в больницах, диагностических центрах и амбулаторных хирургических условиях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 34,28 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $ 62,05 млрд.

- Прогноз CAGR (2026–2033): 7,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке медицинских устройств для женщин с самой большой долей дохода в 36,92% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями скрининга на рак молочной железы и шейки матки и сильным внедрением минимально инвазивных гинекологических процедур.

- Сегмент диагностических устройств возглавил рынок с долей 39,48% в 2025 году, что обусловлено растущим спросом на раннее выявление заболеваний, ростом показателей скрининга рака молочной железы и шейки матки и растущим использованием ультразвуковых и визуализационных систем при мониторинге беременности.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, чему будет способствовать рост женского населения, улучшение доступа к материнскому здравоохранению, расширение инфраструктуры больниц и повышение осведомленности о репродуктивном здоровье в таких странах, как Индия и Китай.

- Контрацептивные устройства являются наиболее быстро растущим типом продукта, который, по прогнозам, будет регистрировать CAGR в 7,8%, что отражает всплеск внедрения обратимых контрацептивов длительного действия (LARC), повышение осведомленности о планировании семьи и расширение доступа к услугам в области репродуктивного здоровья.

- Сегмент «Беременность и материнская забота» доминировал в категории заявок с долей дохода 41,02% в 2025 году, во главе с ростом глобальных показателей рождаемости в развивающихся регионах и увеличением внимания к безопасному мониторингу беременности.

- На долю больниц приходится 44,21% рынка, которые предпочитают высокий приток пациентов для ухода за беременными, гинекологических операций и диагностики рака.

- Сегмент Cancer Care является самой быстрорастущей категорией приложений с CAGR 8,1%, что обусловлено ростом распространенности рака молочной железы, шейки матки и яичников во всем мире.

Область охвата и сегментация рынка медицинских устройств для женщин

|

Атрибуты |

Устройства женского здоровья ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Hologic, Inc.(США) •GE HealthCare(США) •Siemens Healthineers AG(Германия) •Koninklijke Philips N.V.(Нидерланды) •Корпорация FUJIFILM Holdings(Япония) КАНОНСКАЯ МЕДИЦИНСКАЯ СИСТЕМА (Япония) Medtronic (Ирландия) Бостонская научная корпорация (США) CooperSurgical Inc. (США) Cook Medical LLC (США) Bayer AG (Германия) Olympus Corporation (Япония) · BD (США) Karl Storz SE & Co. KG (Германия) Richard Wolf GmbH (Германия) Stryker (США) Abbott (США) Elekta AB (Швеция) Boston Imaging (США) Natus Medical Incorporated (США) |

|

Рыночные возможности |

• Растущее внедрение интегрированных в FemTech носимых и основанных на ИИ диагностических устройств Растущий спрос на минимально инвазивные гинекологические хирургические устройства • Расширение поддерживаемых правительством программ скрининга здоровья женщин и охраны материнства в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка устройств для здоровья женщин

Тенденция: рост цифровых технологий и подключенных устройств для здоровья женщин

Рынок медицинских устройств для женщин все больше смещается в сторону цифровизации, где инновации, основанные на технологиях FemTech, переопределяют репродуктивное, материнское и профилактическое здравоохранение. Подключенные устройства, такие как интеллектуальные трекеры фертильности, носимые мониторы овуляции и системы ухода за беременностью с поддержкой ИИ, позволяют непрерывно отслеживать здоровье в режиме реального времени за пределами традиционных клинических условий. Эта тенденция еще больше усиливается за счет интеграции мобильных приложений с диагностическими устройствами, что позволяет пациентам удаленно контролировать гормональные изменения, менструальное здоровье, прогрессирование беременности и хронические гинекологические состояния. Поставщики медицинских услуг также используют облачные панели мониторинга и аналитику ИИ для интерпретации данных, генерируемых пациентами, улучшения ранней диагностики и персонализированных решений по лечению.

Например, расширение в октябре 2024 года интегрированных в ИИ экосистем фертильности, объединяющих носимые биосенсоры и инструменты предиктивной аналитики, отражает то, как FemTech движется к целостным системам управления репродуктивным здоровьем, основанным на данных, которые улучшают результаты лечения пациентов при одновременном снижении зависимости от частых клинических посещений.

Динамика рынка устройств для здоровья женщин

Ключевой фактор рынка: рост распространенности гинекологических и репродуктивных заболеваний

Основной движущей силой рынка устройств для здоровья женщин является растущее глобальное бремя гинекологических, репродуктивных и гормональных расстройств. Такие состояния, как рак молочной железы, рак шейки матки, расстройства яичников, миома матки и бесплодие, становятся все более широко диагностируемыми из-за улучшения осведомленности и лучшей инфраструктуры скрининга. Это значительно увеличило спрос на передовые диагностические системы визуализации, устройства биопсии, минимально инвазивные хирургические инструменты и технологии непрерывного мониторинга, используемые в раннем обнаружении и лечении.

Например, расширение программ скрининга рака молочной железы и шейки матки на национальном уровне в ряде развивающихся стран в 2024 году демонстрирует, как системы общественного здравоохранения отдают приоритет раннему выявлению, что непосредственно увеличивает использование диагностических и мониторинговых устройств в клинических рабочих процессах.

Ключевые ограничения / проблемы: высокая стоимость современных диагностических и хирургических устройств для здоровья женщин

Несмотря на сильный рост спроса, рынок сталкивается со значительным барьером в виде высоких затрат, связанных с передовыми технологиями женского здоровья. Такие устройства, как системы визуализации с высоким разрешением, роботизированные гинекологические хирургические платформы и интегрированные диагностические наборы, требуют значительных капиталовложений, что затрудняет их внедрение в условиях ограниченных ресурсов здравоохранения. Помимо первоначальных затрат на покупку, текущие расходы, связанные с обслуживанием, модернизацией программного обеспечения, калибровкой и обучением квалифицированных операторов, еще больше увеличивают общую стоимость владения.

Например, ограниченное развертывание передовых систем 3D-маммографии и роботизированных платформ гистерэктомии в регионах с низким уровнем дохода подчеркивает, как ограничения доступности продолжают замедлять распространение технологий, несмотря на явные клинические преимущества, предлагаемые устройствами для здоровья женщин следующего поколения.

Ключевые возможности рынка: расширение программ профилактического скрининга и раннего выявления в области охраны здоровья женщин

Основная возможность роста на мировом рынке устройств для здоровья женщин заключается в быстром расширении инициатив по профилактическому скринингу и раннему выявлению рака молочной железы, рака шейки матки, остеопороза и нарушений репродуктивного здоровья. Правительства, неправительственные организации и системы здравоохранения все чаще отдают приоритет ранней диагностике, чтобы снизить долгосрочные затраты на лечение и улучшить показатели выживаемости, что стимулирует крупномасштабное развертывание систем диагностической визуализации, тестовых наборов и портативных скрининговых устройств. Этот переход к профилактическому здравоохранению также побуждает производителей разрабатывать компактные, экономически эффективные и мобильные диагностические решения, подходящие как для городских больниц, так и для сельских информационно-пропагандистских программ.

Например, расширение мобильных маммографических блоков и фургонов для скрининга рака шейки матки в 2024 году в недостаточно обслуживаемых регионах демонстрирует, как децентрализованные модели предоставления медицинских услуг создают широкие возможности для внедрения портативных медицинских устройств для женщин.

Сфера рынка медицинских устройств для женщин

Рынок медицинских устройств для женщин сегментирован на основе типа продукта, приложения и конечного пользователя.

- Тип продукта

Исходя из типа продукта, рынок медицинских устройств для женщин сегментирован на хирургические устройства, диагностические устройства, противозачаточные устройства, устройства для родов и другие. Сегмент диагностических устройств доминировал на рынке с долей 39,48% в 2025 году, что обусловлено растущим спросом на раннее выявление заболеваний, ростом показателей скрининга рака молочной железы и шейки матки и растущим использованием ультразвуковых и визуализационных систем при мониторинге беременности. Эти устройства широко используются в больницах, диагностических центрах и гинекологических клиниках благодаря их способности обеспечивать точную, неинвазивную и раннюю идентификацию заболеваний. Постоянные технологические достижения в области разрешения изображений, портативных диагностических систем и инструментов интерпретации с поддержкой ИИ еще больше усиливают внедрение. Повышение осведомленности о профилактическом здравоохранении среди женщин также способствует регулярному диагностическому тестированию. Государственные программы скрининга и инициативы в области материнского здоровья расширяют использование как в развитых, так и в развивающихся странах. Этот сегмент остается центральным для принятия клинических решений в области женского здравоохранения.

Сегмент контрацептивных устройств, как ожидается, зафиксирует самый быстрый рост CAGR на 7,8% с 2026 по 2033 год, что обусловлено растущим внедрением обратимых контрацептивов длительного действия (LARC), повышением осведомленности о планировании семьи и расширением доступа к услугам в области репродуктивного здоровья. Растущее внимание к автономии женщин и репродуктивному выбору в значительной степени способствует спросу на ВМС и имплантируемые устройства. Поддерживаемые правительством программы по контролю за численностью населения и охране материнства еще больше способствуют внедрению в странах с развивающейся экономикой. Достижения в области безопасности устройств, снижение побочных эффектов и минимально инвазивные методы введения улучшают показатели приема. Расширение участия частных поставщиков медицинских услуг и НПО в репродуктивном образовании также ускоряет рост. Расширение информационно-пропагандистских кампаний в сельских и полугородских районах еще более усиливает проникновение на рынок.

- С помощью приложения

На основе применения рынок сегментирован на лечение рака, беременность и уход за матерью, расстройства репродуктивного здоровья, миомы матки, остеопороз, постменопаузальный уход и другие. Сегмент по уходу за беременными и матерями доминировал на рынке с долей 41,02% в 2025 году, чему способствовало повышение глобальных показателей рождаемости в развивающихся регионах и повышение внимания к безопасному мониторингу беременности. Растущее использование систем мониторинга плода, акушерских ультразвуковых устройств и пренатальных диагностических инструментов способствует доминированию сегмента. Больницы и родильные дома широко используют эти устройства для снижения риска материнской и неонатальной смертности. Повышение осведомленности о дородовом уходе и плановом скрининге беременности еще больше поддерживает спрос. Государственные программы здравоохранения, направленные на улучшение материнского здоровья, значительно способствуют внедрению устройств. Технологические достижения в области неинвазивного мониторинга и удаленного отслеживания плода также повышают клиническую эффективность.

Ожидается, что сегмент Cancer Care зарегистрирует самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено ростом распространенности рака молочной железы, шейки матки и яичников во всем мире. Расширение программ скрининга и инициатив по раннему обнаружению увеличивают использование маммографических систем, устройств биопсии и технологий визуализации. Кампании по повышению информированности и национальные стратегии профилактики рака способствуют регулярному скринингу среди женщин. Расширение внедрения инструментов визуализации с помощью ИИ повышает точность диагностики и показатели раннего вмешательства. Растущие инвестиции здравоохранения в онкологическую инфраструктуру еще больше ускоряют спрос. Непрерывные инновации в малоинвазивных диагностических и хирургических инструментах также укрепляют траекторию роста этого сегмента.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, гинекологические и акушерские клиники, диагностические центры, амбулаторные хирургические центры и настройки домашнего ухода. Сегмент госпиталей доминировал на рынке с долей 44,21% в 2025 году из-за высокого притока пациентов для ухода за беременными, гинекологических операций и диагностики рака. Больницы служат основными центрами для расширенной визуализации, хирургических процедур и неотложной материнской помощи. Наличие квалифицированных специалистов в области здравоохранения и развитой инфраструктуры способствует широкому распространению медицинских устройств для женщин. Интеграция многопрофильных отделений еще больше расширяет возможности диагностики и лечения. Государственное финансирование и страховое покрытие в больницах также повышают коэффициент использования. Расширение программ скрининга в больницах и подразделений по уходу за матерью укрепляют доминирование этого сегмента во всем мире.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) зафиксирует самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону амбулаторных минимально инвазивных процедур. ASCs предлагают экономически эффективные варианты лечения с более коротким временем восстановления и сокращенным пребыванием в больнице. Растущее предпочтение гинекологических операций дневного ухода, таких как гистероскопия и лапароскопические процедуры, способствует принятию. Технологические достижения в портативных хирургических устройствах позволяют проводить сложные процедуры вне традиционных больничных условий. Рост затрат на здравоохранение подталкивает пациентов к амбулаторным моделям лечения. Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой еще больше ускоряет принятие ASC.

Региональный анализ рынка медицинских изделий для женщин

Северная Америка доминировала на мировом рынке медицинских устройств для женщин с самой большой долей дохода в 36,92% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями скрининга на рак молочной железы и шейки матки и сильным внедрением минимально инвазивных гинекологических процедур. Регион также выигрывает от хорошо зарекомендовавших себя систем возмещения, широкого внедрения программ скрининга рака молочной железы и шейки матки и присутствия ведущих производителей медицинских устройств. Растущая распространенность гинекологических расстройств и растущий спрос на минимально инвазивные процедуры еще больше укрепляют рост рынка в больницах, диагностических центрах и специализированных клиниках. Непрерывные инновации в FemTech, диагностику с поддержкой ИИ и интеграцию цифрового здравоохранения продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок устройств для здоровья женщин

Рынок медицинских устройств для женщин в США демонстрирует сильный рост благодаря высоким расходам на здравоохранение, развитой инфраструктуре больниц и широкому внедрению инновационных диагностических и хирургических технологий. В стране есть зрелая экосистема для скрининга рака молочной железы, профилактики рака шейки матки и мониторинга материнского здоровья, поддерживаемая сильным страховым покрытием и государственными программами повышения осведомленности. Растущая распространенность расстройств репродуктивного здоровья и растущий спрос на минимально инвазивные гинекологические процедуры способствуют дальнейшему внедрению устройств. Широкое присутствие глобальных компаний по производству медицинских устройств и стартапов FemTech ускоряет инновации в области диагностики с поддержкой ИИ и подключенных медицинских решений. Кроме того, растущее внимание к персонализированной медицине и цифровой интеграции здравоохранения улучшает раннее выявление и результаты лечения в медицинских учреждениях.

Европейское исследование рынка медицинских устройств для женщин

Европа остается ключевым регионом на мировом рынке медицинских устройств для женщин, что обусловлено сильными системами общественного здравоохранения, структурированными национальными программами скрининга и высокой осведомленностью о ранней диагностике женских заболеваний. Регион демонстрирует широкое распространение инициатив по скринингу рака молочной железы и рака шейки матки, поддерживаемых государственной политикой профилактического здравоохранения. Растущий спрос на минимально инвазивные гинекологические процедуры и передовые технологии визуализации также способствует росту рынка в больницах и диагностических центрах. Увеличение инвестиций в цифровую трансформацию здравоохранения и решения FemTech расширяют доступ к инновационным медицинским устройствам для женщин. Растущее внимание к уходу за стареющим населением и управлению здравоохранением в постменопаузе также поддерживает устойчивый региональный спрос.

Британский рынок устройств для здоровья женщин

Рынок медицинских устройств для женщин в Великобритании демонстрирует устойчивый рост, поддерживаемый сильными программами общественного здравоохранения, увеличением инвестиций в скрининг здоровья женщин и растущим внедрением передовых диагностических технологий. Растущий спрос на мониторинг рождаемости, решения по уходу за беременными и устройства для скрининга рака стимулирует расширение рынка медицинских учреждений. Интеграция диагностических инструментов на основе ИИ и цифровых медицинских платформ повышает эффективность раннего выявления и управления пациентами. Наличие хорошо налаженной инфраструктуры здравоохранения и сосредоточенность на профилактической помощи еще больше укрепляет усыновление. Кроме того, повышение осведомленности о репродуктивном здоровье и инициативы правительства по скринингу способствуют устойчивому росту рынка.

Немецкое исследование рынка медицинских устройств для женщин

Рынок медицинских устройств для женщин в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, передовым возможностям медицинских исследований и высокому внедрению высокоточных диагностических и хирургических технологий. Больницы и диагностические центры все чаще используют передовые системы визуализации и минимально инвазивные устройства для гинекологического и репродуктивного здоровья. Сильная государственная поддержка программ раннего выявления заболеваний, особенно при скрининге рака молочной железы и шейки матки, еще больше стимулирует спрос. Постоянные технологические достижения в области диагностики с помощью ИИ и интеграции цифрового здравоохранения повышают клиническую эффективность. Кроме того, мощная производственная база в Германии поддерживает инновации и расширение рынка.

Азиатско-Тихоокеанский рынок медицинских устройств для женщин

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост на мировом рынке медицинских устройств для женщин, обусловленный ростом женского населения, улучшением инфраструктуры здравоохранения и увеличением внимания правительства к программам охраны материнства и репродуктивного здоровья. Расширение осведомленности о скрининге рака молочной железы, профилактике рака шейки матки и пренатальном уходе значительно повышает спрос на диагностические и мониторинговые устройства. Растущие инвестиции в здравоохранение, растущий медицинский туризм и растущее внедрение экономически эффективных медицинских технологий еще больше способствуют региональной экспансии. Наличие большого числа малообеспеченных слоев населения и улучшение доступа к медицинскому обслуживанию в сельских районах также ускоряют проникновение на рынок. Кроме того, расширение участия частных поставщиков медицинских услуг способствует росту в странах с развивающейся экономикой.

Японский рынок устройств для здоровья женщин

Рынок медицинских устройств для женщин в Японии демонстрирует устойчивый рост благодаря передовым системам здравоохранения, сильному акценту на профилактическую помощь и растущему внедрению высокоточных диагностических технологий. Растущий спрос на скрининг рака, управление рождаемостью и устройства по уходу за матерью стимулирует расширение рынка. Интеграция ИИ, робототехники и цифровых решений в области здравоохранения повышает точность диагностики и результаты лечения. Старение женского населения Японии еще больше увеличивает спрос на постменопаузальный уход и лечение хронических заболеваний. Непрерывные инновации в малоинвазивных процедурах и технологиях визуализации также способствуют росту рынка.

Китайский рынок медицинских устройств для женщин

Рынок медицинских устройств для женщин в Китае быстро растет, что обусловлено растущей урбанизацией, растущими инвестициями в здравоохранение и сильным вниманием правительства к программам охраны здоровья женщин и охраны материнства. Расширение осведомленности о профилактическом скрининге рака молочной железы и шейки матки повышает спрос на диагностические устройства. Быстрое расширение инфраструктуры больниц и растущее внедрение систем визуализации и мониторинга с поддержкой ИИ еще больше укрепляют рост рынка. Растущий медицинский туризм и растущее присутствие отечественных производителей медицинских изделий улучшают доступность и доступность. Кроме того, непрерывные технологические достижения и большая демографическая база позиционируют Китай как ключевой быстрорастущий рынок во всем мире.

Доля рынка медицинских изделий для женщин

Отрасль устройств для здоровья женщин в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Hologic, Inc. (США)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- FUJIFILM Holdings Corporation (Япония)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- CooperSurgical Inc. (США)

- Cook Medical LLC (США)

- Bayer AG (Германия)

- Olympus Corporation (Япония)

- BD (США)

- Karl Storz SE & Co. KG (Германия)

- Richard Wolf GmbH (Германия)

- Страйкер (США)

- Эбботт (США)

- Elekta AB (Швеция)

- Boston Imaging (США)

- Natus Medical Incorporated (США)

Последние события на рынке медицинских устройств для женщин

- В апреле 2025 года Philips объявила об усовершенствовании своих ультразвуковых решений для женского здоровья, уделяя особое внимание рабочим процессам визуализации с помощью ИИ и повышению эффективности диагностики в акушерстве и гинекологии. Обновления направлены на улучшение автоматизации рабочего процесса, повышение четкости изображения и поддержку врачей в раннем выявлении заболеваний плода и репродуктивного здоровья. Эта разработка отражает растущую интеграцию ИИ в диагностические системы визуализации. Это также укрепляет позиции Philips в продвижении точной визуализации для женского здравоохранения.

- В мае 2024 года Управление по контролю за продуктами и лекарствами США (FDA) расширило использование тестирования на самосбор ВПЧ в медицинских учреждениях с использованием теста на ВПЧ Roche Cobas®, отметив важный шаг вперед в доступности скрининга рака шейки матки. Это позволяет женщинам собирать образцы в клинических условиях, улучшая участие в скрининге и показатели раннего выявления рака шейки матки. Одобрение отражает растущий акцент на менее инвазивные, более доступные методы диагностики в области женского здоровья. Ожидается, что он значительно улучшит охват скринингом в недостаточно обслуживаемых группах населения и укрепит рамки профилактического здравоохранения во всем мире.

- В июле 2023 года GE HealthCare объявила о достижениях в своем портфеле ультразвука VolusonTM, повышая производительность визуализации для акушерства и гинекологии. Модернизированные системы предназначены для повышения точности визуализации плода, оптимизации эффективности рабочего процесса и поддержки раннего выявления состояний репродуктивного здоровья. Эти инновации усиливают роль ультразвука в уходе за матерью и гинекологической диагностике. Разработка подчеркивает растущую интеграцию ИИ и автоматизации в технологии визуализации женщин.

- В марте 2022 года Hologic объявила об усовершенствовании своей цифровой системы диагностики GeniusTM, интегрируя инструменты на основе ИИ для улучшения обнаружения рака шейки матки и других гинекологических аномалий. Система усиливает диагностическую точность, комбинируя изображения с высоким разрешением с интерпретацией на основе искусственного интеллекта. Этот прогресс поддерживает более раннее и надежное обнаружение рака в программах скрининга здоровья женщин. Это отражает более широкий сдвиг в отрасли в сторону решений для диагностической визуализации с поддержкой ИИ.

- В сентябре 2021 года Medtronic расширила клиническое внедрение своей системы роботизированной хирургии HugoTM (RAS) по всей Европе, включая применение в минимально инвазивных гинекологических процедурах. Система предназначена для улучшения хирургической точности, сокращения времени восстановления и улучшения результатов лечения пациентов в сложных процедурах. Это расширение подчеркивает растущее признание роботизированных технологий в хирургии женского здоровья. Он также поддерживает более широкий переход к минимально инвазивным методам лечения в гинекологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.